De Technische Belegger • Jaargang 23 • Nr 10 • 2 oktober 2017

En toen schoot de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken uit zijn consolidatiepatroon. De slotkoers afgelopen vrijdag was hoger dan de slotkoers van 9 mei van dit jaar. Op die dag werd echter nog een iets hoger niveau aangetipt. De DAX ging door zijn top uit juli maar om hoger te komen dan de top in juni heeft hij nog wel wat nodig. De S&P500 zette een nieuw All-Time High. De Dow Jones Industrial Index lag nog na te happen van zijn inspanning 8 dagen geleden toen hij zijn laatste All-Time High neerzette. Tokyo deed eigenlijk niet zo mee in de euforie. De reden van de uitbarsting was duidelijk. Het waren de belastingplannen van Trump. Men voorspelt op grond daarvan een forse verhoging van de winsten van het bedrijfsleven. Ook repatriëring van winsten uit het buitenland wordt in het verschiet gezien. Alles zal uitmonden, zoals de Trump aanhangers stellen, in industriële expansie, vergroting van de werkgelegenheid en een verhoging van het Bruto Nationale Product. Een beetje een Walhalla zou men kunnen stellen. Maar de kansen zijn groot dat de ”onoverwinnelijke Trump” (zoals hij zichzelf blijkbaar voorhoudt) van een koude kermis zal terugkeren. De bewering dat alles gericht is op de lagere en middeninkomens wordt in de pers naar fabeltjesland verwezen. Het zijn de rijken, die in eerste instantie profijt zullen hebben van de maarregelen. Wij lazen in een van de artikelen, dat Trump zelf door deze maatregelen US$450 miljoen aan belastingen zou besparen. En dan natuurlijk de financiering van deze plannen. Trump spiegelt zich graag aan Reagan, die ook grote belastinghervormingen doorvoerde, maar afgezien van het feit dat de omstandigheden toen volledig anders waren wil “de Trump-werkelijkheid” niet erkennen dat het gevolg van Reagens plannen gewoon negatief was en uiteindelijk uitmondden in economische malaise. In Republikeinse kringen is men er ook nog lang niet van overtuigd, dat dit voorstel voor belastingverlaging het voorstel is waarop men zat te wachten. En hoe belangrijk belastingverlaging ook wordt gezien, er zal veel oppositie zijn tegen deze specifieke Trump-plannen. Ook van de Democraten, waar Trump nu zijn steun zoekt, lijkt weinig enthousiasme uit te gaan. De deceptie waarop dus kan en moet worden gerekend, zal ook zijn invloed hebben op de effectenmarkten, evenzeer of hoogstwaarschijnlijk erger dan de euforie die nu, na publicatie van de plannen, de koersen omhoog duwt. De Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken lijkt ons de laatste tijd in de steek gelaten te hebben. Dalende trends werden plotseling zonder duidelijke technische waarschuwing omgezet in stijgingen. Ondanks vele negatieve waarschuwingen gingen met name de markten in de Verenigde Staten omhoog. De analisten waren in groten getale negatief gestemd over de toekomst van de beurs, want de aanwijzingen, dat er zwaar weer op komst was, waren zo talrijk dat men er niet omheen kon. En misschien was dit wel een indicatie dat er nog weinig aan de hand was, want grote (dalende) bewegingen van de beurs komen als iedereen positief gestemd is. Het slechte nieuws bij alle euforie van vandaag de dag is dat deze negatieve aanwijzingen bijna allemaal nog steeds geldig zijn. De conclusie kan dan ook geen andere zijn dan die welke al enige tijd wordt geuit. De beurs, zoals die op dit moment eruit ziet, verbergt zeer veel gevaar. Bomen groeien niet tot in de hemel. Dit gold vroeger, dit geldt vandaag. De doorbraak van vorige week doet daar weinig of niets aan af. De markt heeft de draad omhoog weer opgepakt, maar het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is aanzienlijk hoger geworden. En het meest negatieve van de huidige ontwikkeling is dat u zich laat meeslepen door de euforie.

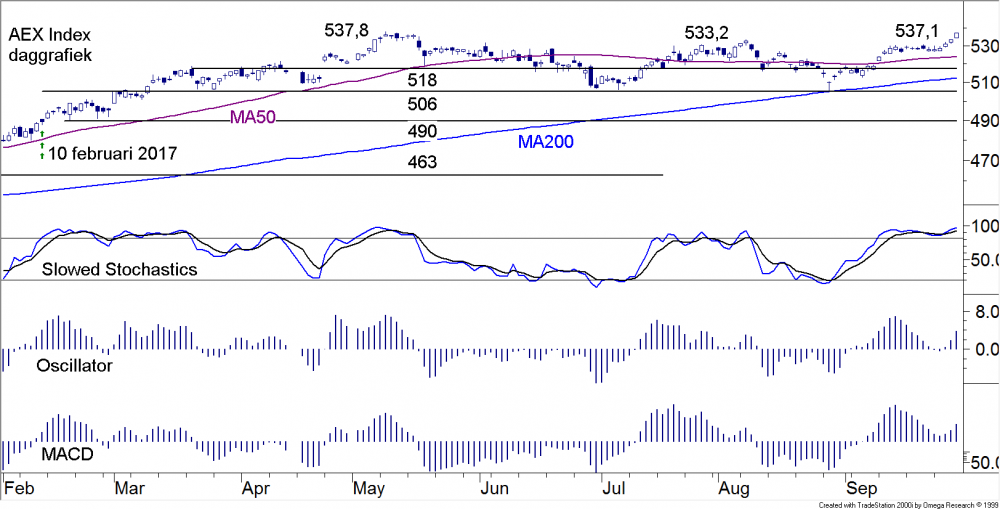

De AEX Index op dagbasis (fig. 1)

Wij laten u achtereenvolgens twee grafieken zien. In eerste instantie (zie figuur 1) nemen wij de dagkoersen vanaf 10 februari 2017 (zie bij de vier pijltjes). De top dit jaar lag op 537,84. Afgelopen vrijdag sloot het Damrak op 537,06. Nog geen nieuwe top dus, maar het slot van die dag was hoger want op 9 mei, toen de top gezet werd, sloot de beurs op 536,26. De uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken, die op donderdag al begon, was niet verwacht en ook niet in overeenstemming met de indicatoren. Als men naar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken kijkt dan ziet men, dat hij dalende was maar niet echt beneden nul kwam, hetgeen gebruikelijk is. Onder invloed van het nieuws uit Amerika ging hij echter weer omhoog en op dit moment is hij duidelijk stijgend. Wij zien deze beweging als een potentiële val. Het is een uitnodiging om te profiteren van de hausse, maar voor wie goed kijkt is deze hausse gedoemd om snel te sterven. Er is weinig ruimte in de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. Ook de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken ligt hoog. Hij kan daar weliswaar nog lang blijven, maar ook wat hem betreft is hij beperkt. Daar komt bij dat het verleden ons vertelt (let op: een dergelijke conclusie is nooit spijkerhard) dat een stijging die niet volgt op een ligging beneden nul nooit tot grote resultaten leidt. Meestal, om niet te stellen altijd, eindigt zoiets in negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken die een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken of een correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken inluidt. Op dit moment is het al zo dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken van vorige week niet door de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken wordt bevestigd. Nou kan dat natuurlijk altijd nog hersteld worden als de beurs verder zou stijgen, maar wij zijn zo vrij om daar een vraagteken bij te zetten. Voor de goede orde wijzen wij u dus op de steunniveaus. Achtereenvolgens hebben wij in de figuur 518 genoemd voorafgaand aan 506, 490 en 463. Het is te vroeg om een uitspraak te doen over hoe ver een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken kan reiken en of het wel bij een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken zal blijven, maar de zwakste maand van het jaar is zojuist begonnen. Als wij met een nieuwe versie van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken bij u komen is de maand weer voorbij en zal het duidelijk geworden zijn of de correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken, die ongetwijfeld boven ons hoofd hangt naar het jaar 2018 is verschoven.

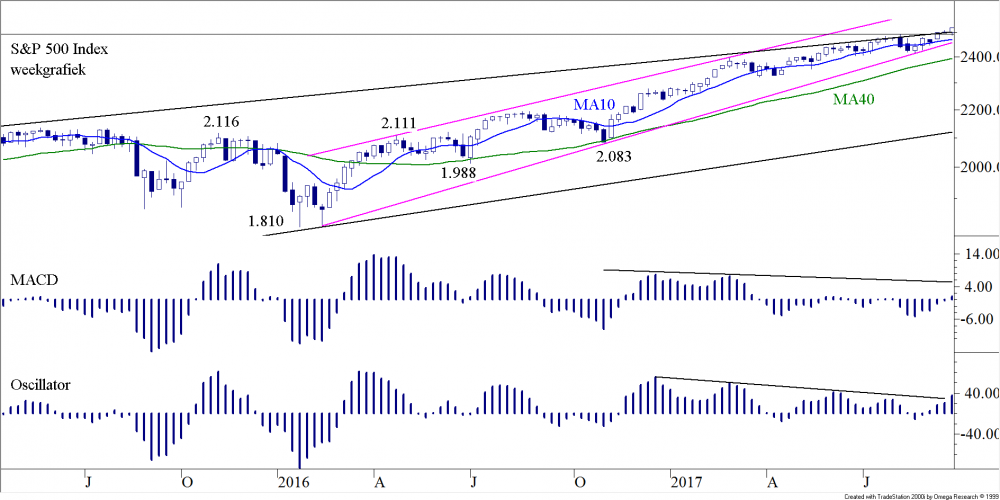

De AEX Index op weekbasis (fig. 2)

In figuur 2 hebben wij de slotkoersen van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken op weekbasis opgenomen. Het zicht wordt niet vertroebeld door allerlei zwarte of witte candles of grote en kleine uitschieters. De grafiek begint ook veel eerder in de tijd (eind 2012). De datum waarop de daggrafiek begon (10 februari 2017) hebben wij ook met vier pijltjes aangeduid in deze weekgrafiek. U ziet een groot oplopend trendkanaal. De slotkoers van afgelopen week raakt aan de top van begin dit jaar, maar is nog niet bij de bovenkant van de middenlijn in het trendkanaal. Er is dus nog ruimte. De koers had deze middenlijn begin dit jaar al aangetipt en ging toen geheel volgens het boekje omlaag. De koers keerde weer, precies op de hoogte van de vorige top op 507,2. Onder invloed van een hevige uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken van volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken (zie het Histogram onder aan in de figuur) ging hij toen weer omhoog. De markt was daarmede in een consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode.

Copyright Vladeracken gekomen en de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken van afgelopen week zou het einde van deze correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken kunnen markeren, ware het niet dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken niet gepaard ging met een hoog volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. Eerder moet men het een laag volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken noemen. Dat is simpelweg negatief. De rode lijn van de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken ligt nog onder de blauwe. De kansen dat hij daar boven komt te liggen zijn redelijk groot (het is een volger), maar de blauwe is nog niet toe aan een draai naar boven. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken heeft zijn bovenste horizontale lijn nog niet bereikt, maar beide indicatoren laten het afweten ten aanzien van de bevestiging van de nieuwe top. Zij divergeren dus (nog) negatief. Al eind 2016 repten wij over een koersdoel voor de langere termijn van 560. Dat doel valt samen met de oude top uit 2007 maar nu ook met de oplopende middenlijn. Gezien de lage omzetten van dit moment zou het goed kunnen zijn, dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken vooralsnog geen vervolg krijgt. Dat past dan in het statistisch negatieve karakter van de maand oktober en zou dan ook zomaar tot een hernieuwde daling kunnen leiden, waarbij zelfs de onderkant van het trendkanaal nog geraakt zou kunnen gaan worden. En dat ligt momenteel rond 460, een flinke correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken dus. De conclusie is daarmee, eerst zien en dan geloven.

De S&P 500 Index op weekbasis (fig. 3)

Hoe gek het ook moge klinken de meeste negatieve plaatjes zijn op dit moment te vinden in de Verenigde Staten. In Europa heeft men nog wat verbeeldingskracht nodig om te zien wat het kan gaan worden, maar als men naar de representatieve indexen uit de USA kijkt dan is er maar één conclusie mogelijk en dat is dat de stijging op zijn einde begint te lopen. Nou is dat niet nieuw, want er waren al eerder aanwijzingen, dat de euforie ten einde liep, maar steeds opnieuw kwamen er argumenten naar boven (Trump bijvoorbeeld), die de koersen weer omhoog joegen. In feite tegen beter weten in. Natuurlijk kan dit opnieuw gebeuren maar de aanwijzingen worden sterker en sterker, dat de muziek het concert wil beëindigen. In april 2016 kwam de koers van de S&P500 boven het MA40 te liggen. Sindsdien is het met slechts beperkte onderbrekingen bergopwaarts gegaan. Maar de kink lijkt nu toch in de kabel te komen zoals men kan destilleren uit figuur 3. De koers ligt boven het oplopende kanaal. Natuurlijk is dit een positie van waaruit een verdere aanval omhoog kan worden ingezet, maar uiteraard is die kans gering. En als men dan naar beneden in de figuur kijkt dan ziet men de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. Deze is al sinds eind 2016 negatief divergerend. Op zichzelf bewijst deze lange periode van negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken, dat dit fenomeen lang kan aanhouden zonder ernstige gevolgen, maar gecombineerd met de uitermate hoge ligging ziet dit er toch wel iets anders uit. De kanttekening hier moet zijn dat de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackendeze negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken inmiddels ongedaan gemaakt lijkt te hebben, maar de MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken heeft nog een weg af te leggen alvorens die de opheffing bevestigt. Op dit moment is de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken nog stijgende en meestal gaat een daling van de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken vooraf aan een koersdaling. De soep lijkt dus nog niet zo heet maar veel is niet meer nodig om hem over te doen koken.

Conclusie

Onder invloed van de aankondiging van de belastingvoorstellen van Trump zijn de markten opnieuw omhoog geschoten, Maar los van de uitkomst van de (lange?) onderhandelingen hierover zijn de markten al langere tijd aan een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken toe. Teleurstellingen uit de discussies in Amerika (en dan hebben wij het nog niet over de andere gevaren die ons op dit moment bedreigen) zullen zonder meer een negatief effect hebben op de koersen. Veel mag er dan ook niet van de komende maand verwacht worden. De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn hoog en wij zijn dan ook niet ontevreden met de hoge mate van liquiditeiten in onze portefeuilles.

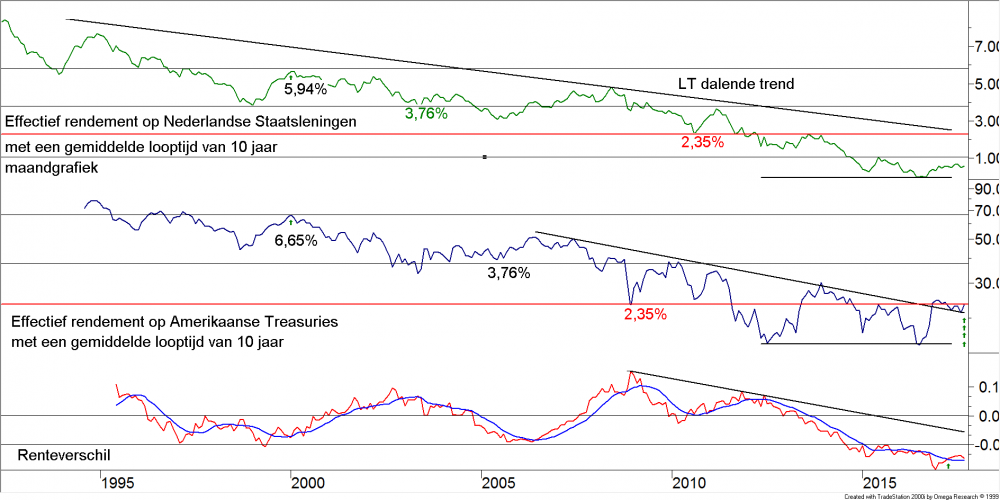

De Rente in € (fig. 4)

Dat de koers van de $ al een aantal dagen weer oploopt mag geen verbazing wekken. Nog los van het feit dat een technische correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken op enig moment onontkoombaar was (zie daartoe ons commentaar bij figuur 5), zorgden de belastingplannen van President Trump direct voor een rentestijging op de lange kant van de curve in de VS. Logisch, want zoals altijd geven Amerikanen makkelijk geld uit, maar vergeten zij aan te geven waar dat geld dan vandaan gaat komen. De rentestijging werd echter in Europa in veel mindere mate gevolgd met als gevolg dat het verschil tussen de 10-jaars rente in de VS met die in Europa weer opliep. En dat maakt de $ aantrekkelijker (op de korte termijn). De rentestijging in de VS is significant. In figuur 4 hebben wij bovenaan de 10-jaars rente in de Eurozone opgenomen, in het midden de 10-jaars rente de VS en onderin het verschil tussen die twee. De Amerikaanse rente heeft maandenlang in een neerwaarts vlagpatroontje bewogen en lijkt op het punt te staan daaruit omhoog uit te gaan breken. De stijging die dan zal volgen kan snel gaan en zal minstens tot de laatste top van circa 3% oplopen maar een stijging tot de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken van 3,76% is zeker ook mogelijk. Een bloedbad op obligatiemarkten zal het gevolg zijn. Maar in Europa is het beeld nog niet zo ver. Hier stijgt de rente ook weer enigszins, maar van uitbraken omhoog (qua yield en dus omlaag qua obligatiekoersen) is hier nog geen sprake. Ook dat is op zichzelf logisch want de ECB is hier nog niet zover dat van normalisering van de balans gesproken wordt. Hier moet eerst nog de aankoop van nieuwe obligaties gestopt worden. Maar lang zal dat niet meer duren, ook in Europa gaat het economisch gezien goed en is er in feite geen enkele reden meer om de ruimgeldpolitiek van de ECB nog lang te ondersteunen. Het maakt de korte termijn voor aandelen nog altijd interessant, maar het betekent ook dat voor 2018 zich donkere wolken beginnen samen te trekken.

De US$ en de € (fig. 5)

Belangrijke uitbraken worden vaak gevolgd door een herstelbeweging terug naar het punt van uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken. Men noemt dat in de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken een pullback. En bij de $-koers, gemeten in € is hier sprake van. De koers zakte afgelopen kwartaal zonder veel moeite uit het trendkanaal dat u rechtsboven in figuur 5 getekend ziet. Vervolgens bereikte de koers het steunpunt dat wordt gevormd door de toppen uit 2010 en 2012 op 82,6. En nu veert de koers weer op (wordt de $ dus weer sterker) en moet verwacht worden dat wij een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken gaan zien die de koers terugbrengt tot ongeveer 87,5. Maar laat u door analisten niet van de wijs brengen, daarmee is de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken niet ten einde. Deze terugkeerbeweging creëert de broodnodige ruimte om de volgende daling in te zetten. Immers, de oversold positie van de indicator onderin de figuur moet eerst worden opgeheven voordat de daling van de $ weer kan worden voortgezet.

De belastingplannen van President Trump (en wij moeten nog zien dat ze aangenomen zullen worden) zijn op het eerste gezicht positief voor de Amerikaanse economie. Maar wie dieper graaft in zijn aangekondigde plan, komt al snel tot de conclusie dat hij vooral een grotere schuld zal opbouwen. En dat betekent meer $’s, dus meer inflatie in de VS en per saldo daarmee een zwakkere dollar op termijn. De $ is in de kern een zwakgeld munt. Alle problemen worden in de VS steevast weggewerkt door meer $’s te drukken. Dat is al vanaf het begin van de Amerikaanse onafhankelijkheid zo geweest en niets wijst er op dat hierin onder President Trump enige verandering zal komen. En dus moet u niet denken aan “pari” (een $-€-verhouding van 1) maar aan een € die op termijn 2$ waard zal zijn (mits uiteraard de € blijft bestaan!).

De prijs van een vat Brentolie (fig. 6)

De weg omhoog werd begin september bevestigd met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken uit een zijwaarts dalend consolidatiepatroon. Het was een gevaarlijk patroon omdat de grenzen steeds verder van elkaar kwamen te liggen. Maar uiteindelijk volgde een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog en dat betekent, dat wij ons oude koersdoel van US$80 weer van stal gehaald hebben. Eerst moet de grens van US$58 geslecht worden, maar dat zal wel een kwestie van tijd zijn. De korte termijn is wat overbought, enige ademruimte moet dus gebouwd worden en rust op het oliefront in de komende dagen is dan ook het meest waarschijnlijke. Maar daarna kan de koers verder naar het meest belangrijke punt van weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken, US$69,2 per vat. Wij gaan er vanuit dat dit punt nog in 2017 bereikt gaat worden. Of Koninklijke Olie daarvan zal profiteren hangt af van de ontwikkeling van de koers van de $.

En daar zijn de vooruitzichten heel wat minder rooskleurig, dus wie in olie wil beleggen moet wel het $-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken afdekken!

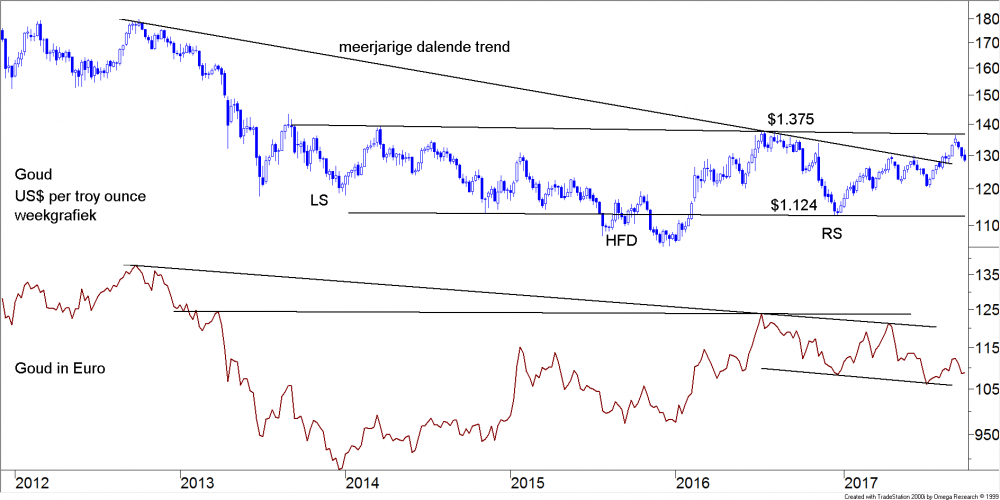

Goud (fig. 7)

In figuur 7 hebben wij een grafiek opgenomen die u al veel vaker van ons gezien heeft. Bovenin ziet u weer de $-grafiek van het goud, onderin de €-grafiek. Op langere termijn zijn wij erg positief gestemd en wij vinden dan ook dat goud (en daarmee ook zilver) een vaste waarde in de portefeuilles van onze klanten moeten zijn. Maar in de bovenste grafiek hebben wij twee bijna horizontale zwarte lijnen getekend. Deze

lijnen markeren de grenzen waarbinnen de prijs van goud al sinds medio 2013 fluctueert. En het zou heel goed kunnen dat de koers nog een keer omlaag zakt tot op de onderkant van dit kanaal, rond US$1.124 per troy ounce. In feite is hier sprake van een groot bodempatroon dat naar onze mening pas werkelijk zal worden verlaten (en wij denken dat dit aan de bovenkant zal gebeuren), als de aandelenmarkten uiteindelijk een grotere correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken in gaan. En gelet op het hiervoor over de aandelenmarkten geschrevene, betekent dit voor het goud dat u nog zeker tot in 2018 geduld zult moeten hebben. Uiteraard is een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken boven US$1.375, of dat nu in 2017 of in 2018 of nog later geschiedt, een uitstekend moment om in te stappen.

Beleggen bij Vladeracken

Ondertussen staan wij al bijna 6 maanden aan de zijlijn met veel liquiditeiten. En inmiddels is het oktober, heel vaak de slechtste beursmaand van het jaar. En toch dienen zich overal koopsignalen aan. Voorzichtig hebben wij in het voorbije kwartaal her en der een paar aandelenposities ingenomen. In de Amsterdam Selector werd (tot ons groot geluk) AMG opnieuw aangekocht en in het Prijs<Waarde Model werd Prosegur aangekocht en werden posities in Arcadis uitgebreid. Per saldo pakt dat prima uit op het ogenblik, maar het gaat wel in tegen de gedachte, dat het aankopen van aandelen in september en oktober een flink risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken inhoudt. Toch, met de uitbraken van de Europese aandelenindices afgelopen week, verwachten wij dat een lagere maand oktober ons in de gelegenheid kan stellen om een maand van investeringen te worden en dat het saldo liquiditeiten in de aandelenportefeuilles snel zal gaan dalen. Aan de obligatiekant is er een aflossing aanstaande. Op 14 november zal TNT een lening aflossen die wij in veel portefeuilles jaren geleden hebben aangekocht. Of die positie snel weer zal worden herbelegd wagen wij te betwijfelen. De rente stijgt en langer lopende obligaties zijn dan een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. En kortlopende obligaties brengen geen enkel rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Die zijn dus de kosten van een investering niet waard. Aan die kant zal dus de positie in liquiditeiten weer verder oplopen. Erg vinden wij dat niet, want er wordt momenteel voldoende aan de aandelenkant verdiend en dus is enige zekerheid in de vorm van een flink saldo liquiditeiten wat ons betreft geen enkel probleem. Alleen onze posities in goud en zilver staan momenteel ter discussie. Hier is het goed mogelijk dat er een langer durende consolidatiefase is begonnen. Zolang de aandelenmarkten het goed blijven doen en de onrust in de wereld beperkt blijft, zal er geen behoefte zijn aan “veilige” havens en zullen goud en zilver dus onder druk blijven staan. Daar kan het dus zijn dat wij posities enigszins kleiner zullen maken. Edelmetalen volledig de rug toekeren doen wij niet, daarvoor hangen er op iets langere termijn veel te veel (geopolitieke en economische) risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s boven de markten. Maar dit jaar is het feest nog niet voorbij en maken wij ons op voor een mooi vierde kwartaal.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 30/9 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,6 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 8,7 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 3,9 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 15,7 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 24,5 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 7,3 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 11,2 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 9,8 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 30 oktober 2017.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Overige onderwerpen | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 2 oktober 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!