Het Robeco QI Global Dynamic Duration Fund

(publicatiedatum: 9 augustus 2019)

Inleiding

Het is al weer even geleden, namelijk op 16 februari 2018, dat wij een artikel hebben geschreven over een rentegerelateerde belegging. En dat is, wat ons betreft, niet vreemd. In de tussenliggende periode is de 10-jaars rente in het €-gebied gedaald van 0,58% naar -/-0,21%. Van die daling kan geprofiteerd worden, maar dit soort percentages bieden hoegenaamd geen dekking tegen koersverliezen als de rente ergens in de toekomst weer gaat stijgen. Tegenover een rentedekking van toen nog 0,58% stond en staat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat eerste klas obligaties koersdalingen van 10% of meer oplopen wanneer de rente een sprong tot boven 1% zou maken. Om dat soort verliezen goed te maken met de renteopbrengsten moest u toen zo’n 15 jaar wachten en heeft u nu al helemaal geen kans meer. De verhouding tussen risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken en rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van een belegging in eerste klas obligaties is daarmee volkomen scheef getrokken en rechtvaardigt niet meer het beleggen in dit soort obligaties. Alleen wanneer u in staat bent om een actieve rentepolitiek te voeren, dus actief en tegen lage kosten de looptijd van uw portefeuille aan de omstandigheden aan te passen, alleen dan kan nog iets verdiend worden aan dit soort obligaties. Maar voor de gemiddelde particuliere belegger is dit onmogelijk en bovendien veel te kostbaar.

Beschikbare alternatieven

Natuurlijk kan een belegger zijn rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties trachten te verhogen door het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken te verhogen. U zou een sub-investement grade obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of junkbond van een onderneming kunnen kopen. Maar dit soort obligaties wordt niet voor niets gewaardeerd met een lage rating zoals B, CCC of zelfs D. De kans dat u aan het einde van de looptijd uw geld nog terug gaat krijgen is niet erg groot en dan heeft u per saldo niets gehad aan de hogere couponrente. Ook wij hebben onze vingers hier in het verleden diverse malen aan gesneden met de aankoop van enkele Duitse MKB Obligaties.

Betere alternatieven zijn te vinden bij sommige grote fondshuizen zoals Carmignac, First Trust en Robeco. Al eerder schreven wij artikelen over het Carmignac Global Bond Fund en het First Trust Factor FX Fonds. Beide vormen inmiddels een vaste waarde in de obligatieportefeuilles van onze cliënten. Ook schreven wij al eens een artikel over het Robeco Lux-O-Rente Fonds. Bij dat fonds is enige tijd geleden de strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken enigszins aangepast en is de naam veranderd. Onlangs hebben wij, mede vanwege de strategiewijziging, ook dit fonds in de obligatieportefeuilles van onze cliënten opgenomen, reden om een nieuw artikel aan dit fonds te wijden.

Factor-beleggen

Wie onze analyses regelmatig leest weet dat wij voorstander zijn van modelmatige strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladerackenën, waarbij het zogenaamde Factor-beleggen wat ons betreft met stip bovenaan staat. Factor-beleggen is een strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken waarbij beleggingsbeslissingen gebaseerd worden op basis van een kwantitatief model waarin een of meerdere factoren bepalend zijn voor de beleggingsbeslissingen. Onze Selector Methodiek is een voorbeeld van een één-factor-model. Hier worden beslissingen genomen op basis van een MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken-strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken. De gehanteerde factor is dan het (relatieve) MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken van de koers van de aandelen in het universum. Gekozen wordt steeds voor de aandelen met het sterkste MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken. De gedachte hierachter is dat koersen zich volgens trends ontwikkelen, die zichzelf versterken. Steeds meer beleggers lopen achter dezelfde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken aan juist doordat het succes van de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken meer opvalt naarmate de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken sterker wordt en langer onderweg is. Grote bullmarkten worden gekenschetst door een almaar kleiner wordend aantal winnaars dat de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken tot op het laatst blijft bevestigen.

Een andere factor kan de fundamentele waarde zijn van een onderneming, gemeten naar vooraf vastgestelde kwantitatieve maatstaven zoals wij bijvoorbeeld hanteren binnen ons Prijs<Waarde Model (Rentabiliteit op het eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, Groei van het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per Aandeel en gezondheid van de balans).

Het First Trust Factor FX Fonds is ook een fonds dat haar beleggingsbeleid baseert op een Factor-model. Zij hanteren in dit model de factoren Carry, MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken en Waarde. Bij de Carry gaat het om de feitelijke renteverschillen, bij het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken wordt gekeken naar de trendmatige richting van de valuta-eenheden t.o.v. elkaar en bij Waarde wordt door First Trust gekeken naar de fundamentele gezondheid van de onderliggende economie.

Onze voorkeur voor factor-modellen is gelegen in het feit dat kwantitatieve modellen de belegger een consistente toetssteen geven, die hem in staat stelt om zich los te weken van de waan van de dag. Een ieder die beleggersfora op het internet wel eens bezoekt ziet hoeveel onzin er van dag tot dag geschreven wordt en hoe vaak dezelfde argumenten tegelijkertijd voor en tegen een specifieke belegging gehanteerd worden. Geen enkel weldenkend mens kan een lange termijn beleggingsstrategie ontwikkelen wanneer de waan van de dag leidend gemaakt wordt.

Het factor-model van Robeco

Robeco is een beleggingshuis dat eveneens veelvuldig gebruik maakt van factor-modellen. Met name de rentestrategie van Robeco staat al jaren goed bekend als consistent en zeer succesvol. En dit is niet in de laatste plaats te danken aan het feit dat Robeco hiervoor een eigen factor-model ontwikkeld heeft.

De factoren waar Robeco haar model op gebaseerd heeft zijn (bron: de Juni-presentatie van Robeco, die zij voor haar klanten heeft opgesteld en die periodiek wordt aangepast, en op een gesprek dat ondergetekende met de fondsmanager onlangs heeft mogen hebben):

- Economische groei

- Inflatie

- Monetair beleid

- Waardering

- MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken (TrendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken)

- Seizoen

Om een model kwantitatief beheersbaar te maken moet een analist voor elke factor een datareeks aanwijzen die hij als “proxy” gebruikt om de betreffende factor te kunnen beoordelen. De keuze van zo’n representatieve reeks is enorm belangrijk en moet statistisch worden onderbouwd. Dat betekent doorlopend onderzoek naar de vraag of de herkende relatie nog wel bestaat. Zo gebruikt Robeco het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op aandelenmarkten als maatstaf voor de vraag in welke fase de economische groei zich bevindt. Aandelenmarkten hebben de neiging om gemiddeld zes tot negen maanden vooruit te lopen op economische ontwikkelingen (dit is een relatie die wij zelf al meerdere malen hebben onderkend en ook in onze eigen modellen hanteren). Dat betekent, dat je het voortschrijdend rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van algemene indices zoals de MSCI Wereld Index (inclusief dividenden) kunt gebruiken om te bepalen in welke fase een economie zich bevindt en daarmee dus ook het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken kunt inschatten op een al dan niet naderende recessie, of juist een naderend economisch herstel.

Voor de inflatieverwachtingen hanteert Robeco de ontwikkeling van grondstofprijzen als maatstaf. Er zijn boeken vol geschreven over zowel de vraag of deze relatie statistisch gezien geldig is en of hij ook in de toekomst geldig zal blijven. Robeco stelt, dat zij uit eigen onderzoek constateert dat de relatie statistisch zeer significant is en dat zij geen enkele aanwijzing heeft, dat deze relatie nu en / of in de toekomst aan het veranderen is.

Voor de factoren Monetair beleid en Waardering wordt de ontwikkeling van de yieldcurve (ook wel rentestructuur genoemd) gehanteerd. Het gaat Robeco dan met name over de vraag of een yieldcurve stijl, vlak of invers is (zie voor een uitgebreidere toelichting over het hoe en waarom van de yieldcurve diverse artikelen op onze website, zoek op yieldcurve) en of de vorm van de yieldcurve bezig is extremer te worden of juist bezig is om te vervlakken. De vorm en steilheid van de yieldcurve zijn bepalend voor de factor Monetair beleid en de verandering in de vorm van de yieldcurve is bepalend voor de factor Waardering.

Het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken wordt bepaald aan de hand van de wereldwijde koersontwikkeling van obligaties en voor de factor Seizoen heeft Robeco een eigen seizoen indicator ontwikkeld, die in feite het kalenderjaar in “Robeco-seizoenen” deelt.

Voor elke factor wordt per land (en dan gaat het om de grotere landen zoals de VS, Duitsland en Japan) een cijfer toegekend aan de hand van het onderliggende statistische model. De optelsom van deze cijfers leidt dan tot een algemeen oordeel over de betreffende obligatiemarkt (negatief, neutraal of positief). Vervolgens wordt de basis van de portefeuille aan de hand van deze cijfers per land over- en / of onderwogen in termen van de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van de onderliggende portefeuille.

Duration

De looptijd van een

obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is niet altijd vast. Bij een “Bullet”-lening is de looptijd gefixeerd

op één einddatum. Het woord “Bullet” slaat dan op het feit dat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken op

een vooraf vastgesteld tijdstip in één keer zal worden afgelost. Maar er zijn

ook obligaties die bijvoorbeeld in lineaire delen (jaarlijks gelijke stukken)

worden afgelost en allerlei varianten daarvan bestaan ook. Bovendien wordt soms

wel en soms niet periodiek (jaarlijks, halfjaarlijks etc.) rente betaald. Op

een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken met een looptijd van 30 jaar en een rentecoupon van 4% betaalt de

debiteur per nominale inleg van € 1.000 in totaal € 2.200 uit, namelijk € 1.000

op de dag van aflossing en € 1.200 zijnde dertig coupons van € 40 per stuk. De

belegger, die

€ 1.000 uitleent, heeft zijn geld dus al veel eerder terug dan de looptijd van

30 jaar doet vermoeden. Het begrip looptijd is daarom niet voldoende om de

rentegevoeligheid van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken te kunnen bepalen. De hele kasstroom, en

dan ook eens gewogen naar de verschillende momenten waarop die kasstroom wordt

uitbetaald, moet in één cijfer worden uitgedrukt om de rentegevoeligheid van

een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken te kunnen bepalen. En daarom is het begrip “DurationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen.

Copyright Vladeracken”

geïntroduceerd. De durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen.

Copyright Vladeracken van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken is in feite de gemiddelde voor

alle kasstromen gewogen looptijd van die obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken.

In het tweede kwartaal van 2019 lag de gemiddelde durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van alle topkwaliteit obligaties in de wereld gezamenlijk op ongeveer 8 jaar. Dat is historisch gezien erg hoog, na de oorlog lag dat gemiddelde heel lang rond 4 à 4,5 jaar. Het is een teken van het feit dat veel goede debiteuren zoals overheden al langer tijd bezig zijn om hun schulden te verlengen. De rente is nu zo laag, waarom zou je dan niet tegen bijna niets 100 jaar lang lenen (zoals Oostenrijk recentelijk deed). Voor de schuldenaar is dat een logische stap, maar de schuldeiser krijgt met dit soort lange looptijden een enorm renterisico in handen.

Rente- en looptijdrisico

Stel dat u uw geld op een spaarrekening zet tegen 2% (dat kan tegenwoordig niet meer, het voorbeeld is dan ook zuiver hypothetisch). Dat zou betekenen dat u nu € 98 (afgerond) inlegt om na een jaar € 100 terug te krijgen. Een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken met een coupon van 0% en een looptijd van één jaar, die tegen 100% wordt afgelost, zou dan ook € 98 kosten. Als de rente nu naar 4% stijgt, dan heeft u aan inleg van € 96,2 genoeg om na één jaar € 100 terug te kunnen krijgen. De koers van genoemde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken daalt in dit voorbeeld van € 98 naar € 96,2. Stelt u zich nu eens voor wat er zou gebeuren met een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken die pas na 30 jaar aflost als de rente van 2% naar 4% zou stijgen! Die obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zal dan een enorm koersverlies opleveren. Het koersrisico van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken wordt groter naarmate de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken langer is.

Door nu met de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van een portefeuille te gaan spelen, kan gebruik gemaakt worden van fases waarin de rente verandert. Voor een particuliere belegger is dat vrijwel ondoenlijk. De rentederivaten waarmee dit spel gespeeld moet worden zijn of veel te duur of qua omvang veel te groot om een serieuze mogelijkheid te zijn voor de gemiddelde particulieren belegger.

Maar wanneer je ruim € 3 miljard in de portefeuille hebt zitten, zoals dat bij het Robeco QI Global Dynamic DurationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken Fund het geval is, dan is het geen enkel probleem en bovendien relatief goedkoop om de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van de totale portefeuille middels rentederivaten actief te variëren. En als je dan ook nog beschikt over een goed, structureel model om te bepalen wanneer je de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken moet verkorten of juist moet verlengen, dan heb hoef je deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken alleen nog maar in een prospectus uit te leggen om dit beleid beschikbaar te maken voor kleinere beleggers waardoor ook die van rentebewegingen kunnen profiteren.

Robeco QI Global Dynamic Duration Fund

De meeste obligatiebeleggingsfondsen zijn verplicht om zich aan een vooraf in het prospectus vastgestelde durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken te houden evenals aan specifieke kredietrisico’s en specifieke valuta. Voor kredietrisico’s en valuta is het relatief helder wat dat betekent. Een fonds mag wel of niet in $’s beleggen en een fonds mag wel of niet in non-investment grade obligaties beleggen (zoals veel bedrijfsobligaties dat zijn). Maar bij de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken wordt vaak niet een specifieke looptijd genoemd, maar wordt de gemiddelde durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van de markt gekozen. Dat geldt bijvoorbeeld voor veel obligatietrackers. Als dan de gemiddelde durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken geleidelijk oploopt van 4 naar 8 jaar, dan heeft u ongemerkt een steeds groter renterisico in huis gekregen.

Voor het Robeco QI Global Dynamic Duration Fund gelden de volgende regels:

Het fonds (ISIN-code LU0239950263) is een €-fonds en moet alle valutarisico’s afdekken. Het fonds mag bovendien niet in non-investment grade obligaties beleggen. De gemiddelde rating eind mei 2019 was AA2 / AA3. Op deze genoemde twee fronten is het fonds daarmee als uiterst veilig te kwalificeren.

Maar qua durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken mag het fonds de looptijd actief aanpassen ten opzichte van de “benchmark” met 6 jaar. Waar de “benchmark” durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken per 30 juni 2019 8,4 jaar bedroeg, mag het fonds dit middels het gebruik van rentederivaten terugbrengen tot 2,4 jaar of juist opschroeven tot 14,4 jaar (er bestaat overigens ook een variant van dit fonds waarbij de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken zelfs negatief gemaakt mag worden).

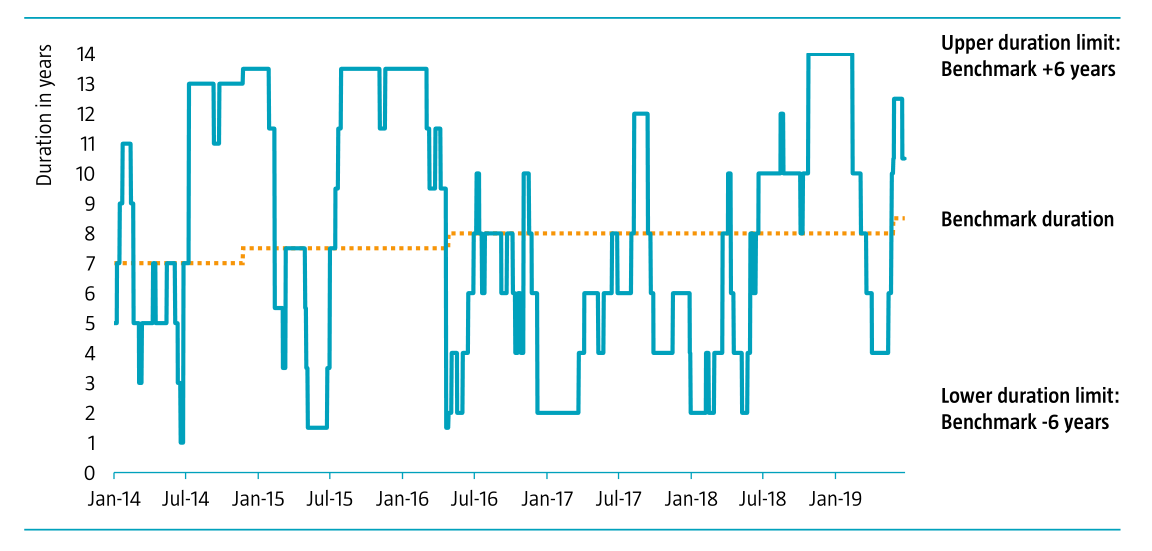

In figuur 1 ziet u een grafiek waarin de oranje stippellijn de ontwikkeling weergeeft van de marktduration die dit fonds als benchmark hanteert met daaromheen in blauw de feitelijke durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken zoals die in de portefeuille is gehanteerd in de periode 2014 t/m voorjaar 2019

Per 30 juni 2019 was het model licht positief over een verdere rentedaling en was de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van de portefeuille daarom tot 10,3 jaar verlengd. Maar zoals u ziet kan en wordt die durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken zo nu en dan flink aangepast. De fondsmanager vertelde, dat deze aanpassingen snel kunnen worden gerealiseerd. Zelfs tijdens het hoogtepunt van de kredietcrisis in 2008, toen obligatiemarkten volkomen opdroogden en de handel in obligaties stilviel, heeft Robeco geen problemen ervaren bij de verhandeling van rentederivaten. Die markt is enorm liquide.

Risico van het model

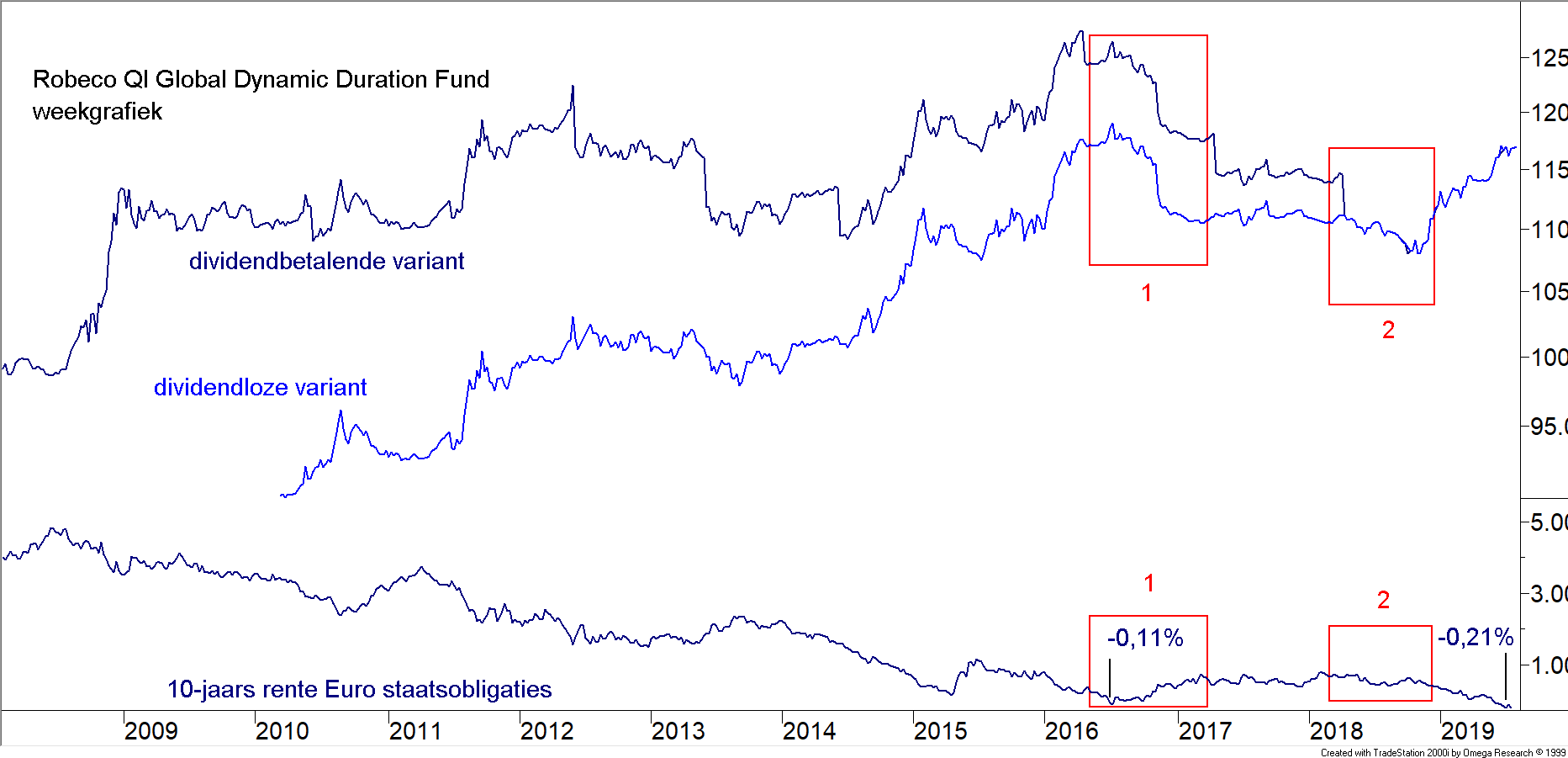

Bij een durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van 10,3 jaar wordt ingespeeld op een rentedaling. Als de rente dan daadwerkelijk daalt, zal het fonds daar meer dan normaal van profiteren, maar als de rente tegen de verwachtingen van hun model in juist stijgt, dan gaat dat geld kosten. En dat is dan ook direct een van de grootste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s van dit fonds. Hoe goed is de voorspelkracht van het model? In figuur 2 hebben wij daarom de koersontwikkeling van het fonds over een lange periode uitgezet.

In de figuur hebben wij bovenin twee koersgrafieken opgenomen. De donkere lijn is de feitelijke koersontwikkeling van de variant van het fonds dat vrijwel jaarlijks (aanvankelijk in juni van elk jaar en daarna in april van elk jaar) dividend uitkeerde, gemiddeld zo’n 3 % per keer. De lichtere lijn is de koersontwikkeling van hetzelfde fonds, maar nu gecorrigeerd voor dat uitgekeerde dividend. Rechts lopen de twee koersen precies gelijk sinds de laatste dividenduitkering.

Onderin de figuur is de ontwikkeling van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Nederlandse staatsleningen met een gemiddelde looptijd van 10 jaar opgenomen. Verder hebben wij twee periodes met een vierkant gemarkeerd. De eerste periode is de fase in 2016 toen de 10-jaars rente voor het eerst sinds heel erg lang een dieptepunt behaalde van min 0,11%. Even bleef de rente vervolgens net boven dat niveau hangen, maar daarna steeg de rente weer tot een tussentijds hoogtepunt van 0,75% (maart 2017 en zelfs 0,8% in februari 2018). Factormodellen reageren altijd wat laat als zich een belangrijke trendverandering voordoet en dat is precies wat hier toen gebeurde. Terwijl de rente al aan het stijgen was, duurde het even voordat in het fonds de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken flink werd verkort (zie figuur 1). Maar bovendien is in die fase een paar keer kortstondig de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van de portefeuille flink verlengd, tot zelfs boven de benchmarkduration. Het gevolg was een koersdaling van het fonds van ruim 7% in fase 1. De fondsmanager gaf als commentaar hierop, dat de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken begin november was overwogen in Duitsland en de VS op basis van het model, dat op 8 november vervolgens Trump tegen alle verwachtingen in werd gekozen en dat toen in de VS de rente plots en onverwacht hard opliep, hetgeen een logische verklaring is. Er waren veel meer mensen en dus modellen die op dat moment op het verkeerde been gezet werden.

In 2018, in de fase gemarkeerd met de rode 2, daalde de koers van het fonds nog eens, en nu met ruim 3%, terwijl de rente in die fase min of meer gelijk bleef in Duitsland en behoorlijk steeg in de VS. De gemiddelde durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken bleef in die fase relatief laag, maar werd tussentijds wel één keer kortstondig flink verhoogd. En dat kost geld (waarbij gezegd moet worden dat het fonds vervolgens prachtig profiteerde van de toen weer dalende rente).

Kijken we naar de lange termijn ontwikkeling van het fonds, dan is er niet zoveel aan de hand en bovendien zijn de verliezen uit genoemde twee periodes in 2019 volledig goed gemaakt. Er is dus optimaal geprofiteerd van de recente rentedaling.

Maar geheel risicoloos is dit fonds dus niet.

Rentederivaten en risico

Een ander risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dat in figuur 2 niet zichtbaar is, maar dat wel degelijk bestaat, is het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de door het fonds veelvuldig gehanteerde rentederivaten. Ten eerste staat er tegenover de koper van een rentederivaat staat altijd een tegenpartij. Als die failliet gaat, dan is er nog een clearing instantie die dat failliet garandeert, maar wanneer veel partijen in de problemen komen zoals dat in 2008 en 2009 gebeurde, dan kan het wel degelijk zo zijn dat rentederivaten niet langer gegarandeerd blijven en dus de koper een verlies moet incasseren. Dit risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is zeldzaam, maar bestaat wel degelijk. Meer algemeen is het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat wij ook bij het Frist Trust Factor FX al tegen kwamen bij het gebruik van rentederivaten en dat is het probleem van volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken in de waardering van rentederivaten. Rentederivaten zijn in feite termijncontracten. Er wordt een prijsafspraak gemaakt voor over een bepaalde periode. Daar zit ook een stukje verwachtingswaarde in en modellen waarmee deze termijncontracten gewaardeerd worden zijn daarom mede afhankelijk van de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken van financiële markten. Als die beweeglijkheid toeneemt, dan worden dit soort contracten duurder. En dat kan tot een negatief koerseffect op de onderliggende portefeuille leiden. Dit effect wordt weer teniet gedaan zodra de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken weer daalt en dat gebeurt vrijwel altijd. Maar u moet dan wel tijd van leven hebben en de rit uit kunnen zitten. We praten hierbij niet over jaren, eerder over weken en maanden, maar toch, daarmee is er wel degelijk een extra risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor dit soort fondsen.

Kosten

Niet onbelangrijk zijn de kosten die gerekend worden binnen een beleggingsfonds. Voor dit fonds is de Total Cost of Ownership, zeg maar het totaal van de kosten die gemaakt worden binnen het fonds om tot een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te komen 0,89% per jaar. Dat is inclusief de beheerfee van 0,7% voor de managers van Robeco. Dat is niet overdreven duur, alleen zogenoemde trackers zijn goedkoper, maar dan heeft u niet de mogelijkheid om van het model van Robeco te profiteren.

Conclusie

Dit fonds is niet immuun voor rentestijgingen. Met name als de rente snel stijgt na een voorafgaande langer durende daling zal het fonds even verlies leiden en dat kan zoals u hierboven heeft kunnen lezen best tot een verlies van 5% of meer leiden. Maar het fonds is aanzienlijk minder volatiel dan het Carmignac Global Bond Fund, dat wij op deze plaats eerder hebben behandeld. Opvallend door de jaren heen is echter wel de kracht van het model dat de beheerders van het Robeco QI Global Dynamic Duration Fund hanteren. Voeg dat bij het gegeven dat het fonds nauwelijks kredietrisico’s kent en geen valutarisico’s, en u zult wellicht begrijpen dat wij een duidelijke aanhanger van dit fonds zijn en het dus ook structureel in onze obligatieportefeuilles hebben opgenomen.

Den Haag, 9 augustus 2019

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!