ESG het volgende stockpaardje van de regelgever of een beleggingstool? – ESG-data en ESG-dataleveranciers

(publicatiedatum 26 maart 2021)

Inleiding

Op 10 maart 2021 is de eerste fase in werking getreden van de Sustainable Finance Disclosure Regulation (SFDR), een stuk wet- en regelgeving over de inbedding van ESG in het productenpalet van beleggingsondernemingen. Deze wet- en regelgeving is ook op ons, de Today’s Group, van toepassing en dus zijn wij al enige tijd bezig met een onderzoek naar de vraag hoe wij deze nieuwe regels in ons bedrijf zullen toepassen.

Zoals u dat van ons gewend bent (bij Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland. Copyright Vladeracken was dit usance) doen wij ons huiswerk en zetten wij dat huiswerk vervolgens op papier. Het helpt ons in ons eigen denkraam en het zorgt voor transparantie naar onze cliënten toe.

Voor u ligt het derde stuk dat wij in dit kader op papier gezet hebben. In het eerste stuk zijn wij ingegaan op deze nieuwe regels en hebben wij uitgelegd wat van ons als beleggingsonderneming verwacht wordt en wat u daar in de toekomst van gaat merken.

Omdat wij vinden dat sociale verantwoording, milieubewustzijn en een goede en verantwoorde bedrijfsvoering de basis zouden moeten zijn voor elk bedrijf en dus ook het onze, hebben wij vervolgens bij onze eigen medewerkers de vraag gesteld: wat vinden jullie (onze medewerkers) de drie meest belangrijke punten van aandacht op het terrein van ESG? Het verslag van deze enquête is de basis van het tweede artikel.

In dit derde stuk gaan wij in op de vraag hoe ESG-criteria door externe dataleveranciers meetbaar gemaakt worden en trachten wij vervolgens daaruit te bepalen hoe wij deze gegevens zelf kunnen gebruiken in het definiëren van het universum van beleggingen van waaruit wij onze cliënten adviseren en in het vermogensbeheer portefeuilles beleggen.

Daarna zullen wij de reeks afsluiten met een bespreking van de door ons gehanteerde strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladerackenën, waarbij wij de classificatie van de SFDR (grijs, groen en donker groen) naast deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladerackenën zullen leggen. Het doel is om een verantwoord ESG-beleid in onze beleggingsstrategieën toe te kunnen passen, maar daarvoor zal eerst de volgende vraag moeten worden beantwoord: hoe ver zijn wij daarin en hoe classificeren onze producten op dit moment?

Beschikbaarheid van data

Een groot probleem, nu nog, is dat veel gegevens, nodig om een oordeel te hebben over de vraag of een onderneming ESG-verantwoord bezig is of niet, ontbreken. Sla een gemiddeld jaarverslag open en vrijwel overal is al wel een ESG-paragraaf te vinden. Maar gegevens zijn veelal onvergelijkbaar of ontbreken zelfs. Dit is een korte termijn probleem, een kinderziekte zo u wilt. Wet- en regelgevers zijn om de een of andere reden aan een rare kant van het spectrum begonnen. Zij dwingen de beleggingsonderneming om met een ESG-oordeel te komen, zonder geregeld te hebben, dat ondernemingen waarin belegd wordt deze data op een onderling vergelijkbare, dus min of meer gestandaardiseerde manier aanleveren en publiceren. Maar aan dit laatste wordt wel gewerkt. Beleggers mogen verwachten, dat binnen afzienbare tijd, dit soort gegevens breed toegankelijk zullen zijn en dat daarin ook enigszins uniforme regels gehanteerd worden. Natuurlijk, een Chinese of Saoedische staatsoliemaatschappij zal wel nooit zo transparant worden als waar Shell toe gedwongen zal worden, maar dan kan een belegger er in elk geval zelf voor kiezen om zich niet met dit soort staatsbedrijven te bemoeien. De publicatieregels voor Shell zullen in elk geval wel vergelijkbaar worden met die voor het Franse Total.

ESG-ratings

De grotere dataleveranciers zijn allemaal al enige tijd bezig met het opzetten van een stelsel van beoordelingsregels die kunnen leiden tot een ESG-rapportcijfer voor bedrijven en beleggingsfondsen waarin een belegger kan investeren. Refinitiv (Reuters), Bloomberg, Morningstar, MSCI, Standard & Poors, Sustainalytics en ga zo maar verder, allemaal hebben zij al een set regels gedefinieerd waarmee ze vervolgens tot een oordeel komen over de vraag hoe verantwoord een specifieke belegging feitelijk is. De ratings worden vervolgens, uiteraard tegen betaling, aan beleggers ter beschikking gesteld. Opvallend daarbij is, dat geen van deze instellingen feitelijke eigen keuzes maakt. Allemaal geven ze aan hoe beleggingen classificeren, maar de vraag of dat ESG-verantwoord is of niet wordt overgelaten aan de afnemers van deze ratings, beleggingsondernemingen als de onze. Als je tegen de CO2-uitstoot bent, dan kunnen ze je vertellen hoeveel ton CO2 een specifieke onderneming uitstoot en hoe zich dat verhoudt tot de andere bedrijven in het universum. Hoeveel ton CO2-uitstoot acceptabel is, en of de betreffende onderneming überhaupt zonder CO2-uitstoot kan bestaan, daar wordt geen informatie over geleverd. De meeste dataleveranciers zijn wel goed in het maken van beoordelingen op basis van het zogenaamde “best in class”-principe. Wie produceert er olie met de laagste CO2-uitstoot per ton geproduceerde olie?

Voorbeeld 1: Refinitiv

Refinitiv is een dataprovider voortgekomen uit Thomson Reuters, maar in 2018 door de beurs van London (LSE) overgenomen van de toenmalige eigenaren Thomson Reuters en Black Rock. Refinitiv heeft een methodiek opgesteld, waarbij op basis van een heel scala aan gegevens punten worden toegekend aan bedrijven, waarbij de onderlinge verhoudingen het uitgangspunt zijn. In de dataset, die zij opbouwen en onderhouden, worden tien hoofdonderwerpen onderscheiden verdeeld over de drie hoofdonderwerpen die samen “ESG” omvatten (figuur 1).

Figuur 1 (Refinitiv ESG Score, categorieën)

Refinitiv heeft een heel systeem van regels opgezet om voor elke sector relevante gegevens te wegen en per sector bedrijven per ESG-categorie in een volgorde te plaatsen van ESG-zwak naar ESG-sterk. Vervolgens wordt de feitelijke score afgewogen door het totaal aantal bedrijven dat slechter scoort en de helft van het aantal bedrijven dat even goed of slecht scoort bij elkaar op te tellen en dit totaal te delen door het totaal aantal bedrijven dat in de analyse is meegewogen. Als je dus de beste bent, dan is je score 0,999999 want van elke 100 bedrijven zijn er dan 99 die slechter scoren en 1 dat hetzelfde scoort (jijzelf), en is de score dus 99,5/100.

Figuur 2 (Refinitiv ESG Score, waarderingsschalen, van A+ naar D-)

In bovenstaande figuur ziet u een tabel, net als figuur 1 overgenomen uit een brochure van Refinitiv genaamd: “Refinitiv ESG Scores Methodology”, dat in februari 2021 is gepubliceerd.

Een bedrijf krijgt een ESG-rating (een letter) toegewezen afhankelijk van de groep waarin de ESG-score uitkomt. Zo bezien kan een wapenproducent dus nog steeds een A+-rating binnen de eigen sector krijgen.

Daarom hanteert Refinitiv ook nog een sectorweging om bedrijven over sectoren heen tegen elkaar te kunnen afwegen.

En omdat de wereld nu eenmaal altijd in beweging is, worden ratings van 5 jaar en ouder vastgezet, d.w.z. dat die niet langer aangepast kunnen worden, bijvoorbeeld doordat een onderneming de eigen data herziet.

Controverses

Vrijwel alle instituten die ESG Scores publiceren beseffen, dat het bepalen van een historische ESG Score een ding is, maar dat er op elk moment iets kan gebeuren waardoor de huidige positie ineens anders komt te liggen. Eind juli 2020 was de Refinitiv-score voor Apple ruim 0,70 (B+). Maar in die fase kwamen er in de media twee zaken naar voren, die de onderneming in een kwader daglicht zetten. De eerste waren de werkomstandigheden bij toeleveranciers en de tweede was de belastingmoraal van de onderneming. Daar ontstond veel ophef over. Met de hedendaagse datatechnologie is het vrij eenvoudig voor grote data-instituten om te achterhalen of er in de media controverses ontstaan ten aanzien van specifieke bedrijven. Refinitiv vond die controverses bij Apple en kwam vervolgens met een diepe onvoldoende voor Apple waar het deze gebeurtenissen betrof. Refinitiv publiceert daarom naast de historisch bepaalde ESG Score ook nog een zogenoemde ESG Controverse Score. Daarmee worden historisch niet meetbare problemen op het gebied van ESG zichtbaar gemaakt en gewaardeerd. Bij Apple lag de ESG Controverse score toen op 0,037, waarmee de gemiddelde score veel lager uitkwam dan de historische ESG Score (0,37 in plaats van 0,71 ofwel C in plaats van B+).

De ESG Controverse score is daarmee een belangrijke factor, die ook in een ESG-beoordeling van potentiële beleggingen thuishoort.

Beschikbaarheid van data

De Refinitiv-scores staan momenteel niet tot onze beschikking. Today’s maakt gebruik van een drietal dataleveranciers (Bloomberg, TeleTrader en Lenz & Partners (voorheen VWD)) en via deze leveranciers is Refinitiv voor ons niet toegankelijk.

Voorbeeld 2: MSCI

Wel beschikbaar via Bloomberg zijn de ESG-scores, die door MSCI worden berekend. MSCI (Morgan Stanley Capital International) is een zelfstandige Amerikaanse onderzoeksinstelling, die onder meer de MSCI Wereld Index-reeks publiceert en al tientallen jaren uitgebreide macro-economische en andere analyserapporten levert aan vooral institutionele beleggers. MSCI ESG-gegevens zijn via Bloomberg beschikbaar en kunnen daarom door ons wel gehanteerd worden.

Wie bij MSCI op de website op zoek gaat naar de ESG-methodiek komt het volgende plaatje tegen:

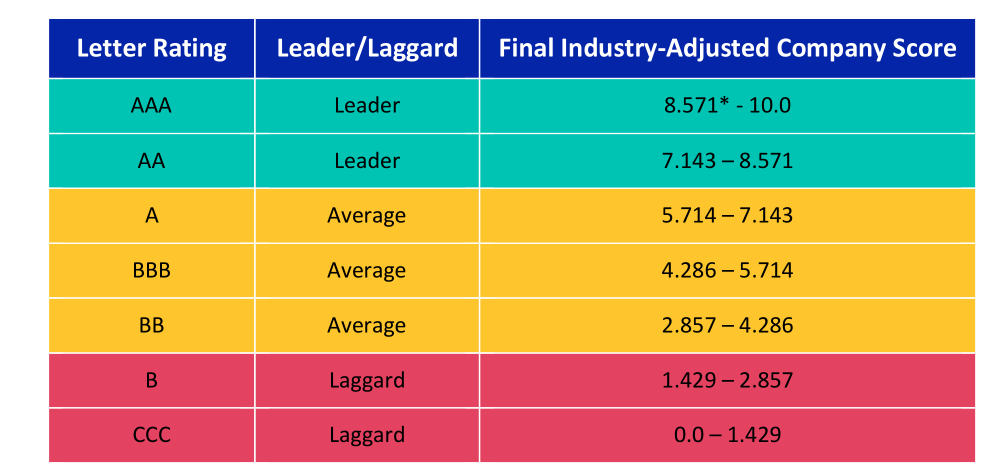

Figuur 3 (MSCI ESG Score, categorieën)

Het is het raamwerk waarbinnen MSCI haar ESG Score heeft gedefinieerd.

De aanpak van MSCI is niet veel anders dan die van Refinitiv. Echte verschillen zitten vooral in de specifieke interpretaties van de problemen per sector, in de specifieke weging van de onderdelen, die meegewogen en beoordeeld worden en in het aantal submaatstaven dat gehanteerd wordt. Dat ze allebei met dezelfde 10 hoofdcategorieën werken is niet vreemd, dat komt voort uit de indeling die de Verenigde Naties heeft vastgesteld voor het meten van ESG-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s. Zij volgen beiden deze indeling, zoals overigens de meeste leveranciers dat doen. Ook MSCI komt dan uiteindelijk tot een waarderingsschaal:

Figuur 4 (MSCI ESG Industry Adjusted Score, waarderingsschalen, van A+ naar D-)

Sectoraal onderscheid

Beide instituten maken een apart model per sector om naar ESG-maatstaven te kijken. Het is immers niet erg relevant voor een onderneming in de voedingsmiddelensector om beoordeeld te worden op de hoeveelheid elektronisch afval die zij creëren. Zij verkopen immers geen elektronica en hebben hooguit afval in de vorm van afgedankte kantoorcomputers, telefoons en andere randapparatuur. Voor een fabrikant van mobieltjes echter is het wel degelijk van belang wat er met de afgedankte mobieltjes gebeurt, die het bedrijf produceert en verkoopt.

Per sector kunnen er daarom andere beoordelingscriteria van belang zijn en beide instituten spelen daarop in. Ook belangrijk is het, dat niet elke onderneming keurig in een hokje past. En dus maken ze allebei gebruik van op maat toegesneden modellen wanneer een onderneming in meerdere sectoren actief is. Het oude General Electric is hier een mooi voorbeeld van. Dit bedrijf was ooit actief als financier van vliegtuigen (als leasemaatschappij), producent van turbines en nog een hele trits andere activiteiten, die het bedrijf tot een conglomeraat bestempelden. Maar een financieringsmaatschappij en een turbinemaker kun je niet op dezelfde criteria beoordelen. Stel dat je ze beiden beoordeelt op CO2-uitstoot, dan zou je per definitie alleen bij de financieringsmaatschappij uitkomen.

Een duidelijk verschil tussen de twee, althans als je afgaat op de brochures, die zij publiceren over de wijze waarop ze tot ESG Scores komen, is dat MSCI meer aandacht lijkt te hebben voor de vraag of management kwalitatief in staat is om de ESG-positie van de onderneming te verbeteren en of zij dat ook daadwerkelijk doet. Dit is deels een subjectieve beoordeling, maar een die wel geschraagd kan worden door historische data te vergelijken. Het probleem daarbij is dan wel weer, dat er nog niet zoveel historische data bestaan. ESG-data worden pas sinds enkele jaren gepubliceerd en verzameld en lang niet alle ondernemingen zijn al zover dat zij deze gegevens beschikbaar hebben, laat staan publiceren. Maar, zoals eerder gezegd, daar komt nu wel snel verandering in.

Verder lijkt MSCI iets meer naar de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s te kijken die een onderneming in ESG-zin loopt dan Refinitiv, de laatste kijkt meer naar de huidige, beter meetbare, positie van een onderneming op ESG-gebied en minder naar de vraag of een onderneming een groot risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken loopt. Als voorbeeld noemt MSCI in haar brochure over de methodologie elektriciteitproducenten. Die hebben vaak een hoge afhankelijkheid van water. Als zij in een relatief warme en droge omgeving staan is het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de onderneming voor watertekorten veel groter dan wanneer de onderneming dicht bij een grote rivier of de zee ligt. Maar daar staat dan weer tegenover, dat de onderneming die aan zee ligt weer meer risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken loopt als gevolg van de zeespiegelstijging, dan een onderneming die in het midden van een groot land gevestigd is. Refinitiv kijkt meer naar het actuele waterverbruik en de vraag of de onderneming erin slaagt om dit structureel omlaag te brengen.

Een ander, niet onbelangrijk verschil is de belastingmoraal van ondernemingen. Bij Refinitiv lijkt de belastingmoraal van een onderneming in het geheel geen rol te spelen, bij MSCI wordt de belastingmoraal in elk geval nog wel meegewogen in die zin dat er naar de belastingtransparantie gekeken wordt. Hoe transparant is een onderneming over zijn belastingpositie?

Het universum van Today’s

Data leveranciers zijn duur. Een abonnement op een terminal van Reuters of Bloomberg kost al snel € 16.000 per jaar per terminal. Voor een beleggingsonderneming als Today’s Group is het ondoenlijk om permanent geabonneerd te zijn op meerdere van dit soort leveranciers. Zelf een ESG-beoordelingsmethodiek ontwikkelen is een zeer tijdrovende en complexe business en ligt eveneens buiten het budget van Today’s. Today’s Group is naast vermogensbeheerder en beleggingsadviseur ook broker en gebruikt een koersdataleverancier daarom tevens in haar positie als broker. Dit laatste is de reden waarom destijds voor Bloomberg is gekozen en is dus ook de reden waarom wij vooralsnog kiezen voor de toetsing van ons universum van beleggingen aan het MSCI-model.

Onze eerste stap is daarom geweest om de database van aandelen toetsbaar te maken aan de ESG Score en ESG Controverse Score van MSCI. Dat is inmiddels gelukt. Wij kunnen u, mits die score door MSCI (Bloomberg) geleverd wordt een ESG Score en ESG Controverse Score op fondsniveau leveren.

De volgende stap is om te bepalen, wanneer, dus op basis van welke ESG Score, een belegging grijs, groen of donkergroen genoemd mag worden. Hier gaan wij niet wachten op de bureaucraten bij de toezichthouders. De vraag wanneer zij met hun “taxonomische” regels gaan komen, is volkomen onduidelijk. Zij hebben alleen maar gesteld, dat eind 2021 elke vermogensbeheerder in haar verslaggeving naar klanten een ESG-rapport moet opnemen. Maar aan welk criteria dat moet voldoen is onduidelijk.

Wij zullen daarom hierin een eigen weg moeten kiezen. Niet alleen zullen wij dat doen, wij zullen u van onze vorderingen op de hoogte blijven houden. En daarom zullen wij in deel vier van deze artikelenreeks over ESG in het beleggingsbeleid van Today’s concreet ingaan op de manier waarop wij de ESG Scores en ESG Controverse Scores in onze beleggingsmodellen denken op te nemen of zelfs al opgenomen hebben. Want Today’s heeft al een ESG StrategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken voor een aandelenportefeuille in huis!

Ten slotte – uitsluitingen

Wat een ESG Score niet doet, is een sector of bedrijf uitsluiten. Een ESG-beleid kan dus niet alleen op dit soort score-tabellen leunen. En uit deel twee van deze reeks kan al worden opgemaakt, dat wij bij Today’s vinden, dat bepaalde sectoren hoe dan ook moeten worden uitgesloten in ons beleggingsbeleid. Daarom, en ook dat zullen wij in deel vier van deze reeks vastleggen, hanteren wij naast een ESG-score-drempel ook een uitsluitingsbeleid in de vaststelling van ons universum.

Den Haag, 26 maart 2021

Gijsbrecht K. van Dommelen

Today’s Group BV / Vladeracken Vermogensbeheer

www.vladeracken.nl & www.todaysgroup.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Today’s Group BV, een vermogensbeheerder met vergunning van de AFM en Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken (eveneens onder de vlag van Today’s Group BV). Today’s Group belegt wel en/of heeft belegd in de hier besproken effecten & strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladerackenën voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en/of strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladerackenën en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Today’s Group BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!