Help, de rente stijgt, en nu? – Deel 1

(publicatiedatum: 19 juni 2015)

Inleiding

Al bijna 30 jaar lang is de rente in Nederland geleidelijk aan gedaald. Betaalde de staat in 1978 nog 12,75% rente voor een 10-jarige obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, in 2015 lag dat tarief zelfs kortstondig op 0,15%. Maar sinds enkele weken gaat het hard de andere kant op. En dat kost de doorsnee obligatiebelegger veel geld. Wat als wij nu 20 jaar lang stijgende rentes mee gaan maken? Hoe moet daar dan van geprofiteerd worden?

De 10-jarige rente, lange termijn beeld

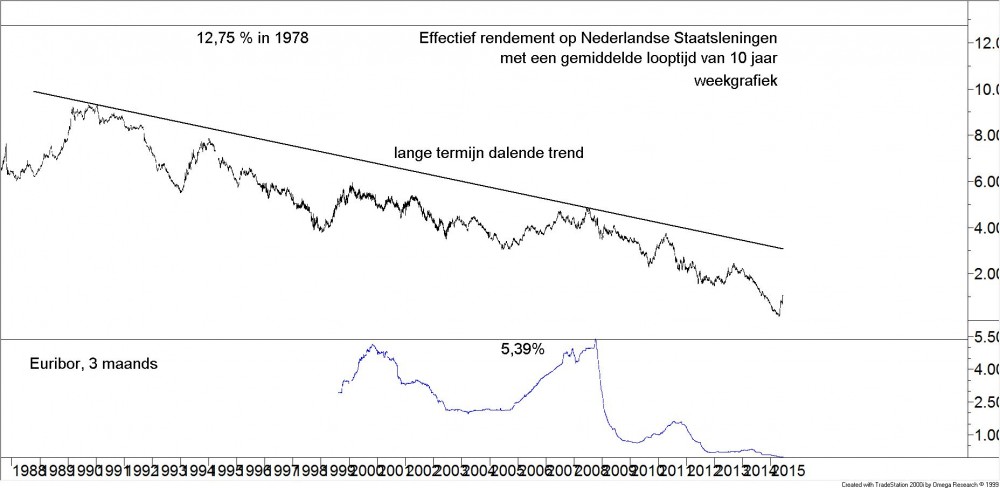

Laten wij beginnen met de feitelijke ontwikkeling. In figuur 1 hebben wij een grafiek opgenomen met een lange termijn weergave van de ontwikkeling van de 10-jaars rente in het €-gebied, en, vóór de introductie van de €, de ECU en daar weer voor de Gulden. Daar kan over worden opgemerkt dat de Gulden en de € niet hetzelfde zijn. Maar het monetaire beleid van de verantwoordelijke Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken is in beide gevallen niet erg verschillend, beiden gaan uit van een harde munt en hebben (hadden) een beperkte inflatie als doel. Daarmee is de keuze van de Gulden als voorloper van de € logischer dan bijvoorbeeld de Lire of de Franse Franc. Het gaat in deze figuur dus om het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op staatsobligaties (Nederlandse) met een gemiddelde looptijd van 10 jaar. In tegenstelling tot wat wij doorgaans doen hebben wij de schaalverdeling in de grafiek ditmaal niet logaritmisch maar lineair gemaakt. Dat is niet geheel juist, maar het zou de aandacht volledig concentreren op het laatste stuk van de daling die in procentuele zin veel groter is dan de daling ervoor en de grafiek daarmee minder leesbaar maken.

Figuur 1.

Onze database reikt slechts tot augustus 1987 terug voor wat de 10-jaars rente betreft en tot begin 1999 voor wat het de 3-maands Euribor aangaat, die u onderin de figuur ziet afgebeeld. De meest recente bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken, rechts in de figuur, is in dit beeld nauwelijks zichtbaar. Opvallend is bovendien dat het 3-maands Euribor in de afgelopen weken nog helemaal niet is gestegen (die is in dezelfde periode zelfs geda

ald van 0,12% naar min 0,014%!).

De periodes waarin de rente steeg zijn in deze figuur op twee handen te tellen. Tussen 1987 en 1990 steeg de rente, in 1994 (deze stijging staat in de financiële wereld bekend als “de rentehobbel”), in 1999 – 2000, tussen 2005 en 2008, kortstondig in 2011 en nu, in 2015, lijkt zich een nieuwe periode van rentestijging te hebben aangediend. Maar tot nog toe daalde de rente na elke stijging steeds weer naar nieuwe dieptepunten.

De eerste vraag is daarmee, waarom zou het ditmaal anders zijn?

Wat ons betreft is die vraag eenvoudig te beantwoorden. Een langdurige fase waarin de lange rente negatief is en almaar negatiever wordt, is fnuikend voor het economische model, dat de wereld momenteel kent. Als de rente negatief is, wordt u gestraft voor het hebben van geld. U zult het geld dan van de bank halen en onder het matras stoppen. Het geld dat u spaart verdwijnt daarmee uit het systeem en komt daar pas weer in terug als u het gaat uitgeven. Maar dat kan jaren duren. Ondertussen wordt geld lenen voor investeerders juist beloond. Hoe meer zij lenen des te meer rente ontvangen zij. Dat betekent dat het niet meer van belan

g is of de investering rendeert. Bouw een kantoor, financier dat voor 120%, laat dat leeg staan, en het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken komt vanzelf binnen omdat de schuldeiser rente gaat betalen. Ondertussen verkrot het kantoorpand en is het kapitaal na dertig jaar vernietigd. D

e schuldeiser zal wel drie keer nadenken voordat hij voor dit soort constructies geld zal uitlenen.

Daarnaast is er een belangrijke bedrijfstak die in zo’n omgeving geen geld kan verdienen. En dat zijn de banken. Geld uitlenen kost hen dan geld. Waarom zouden zij dat dan gaan doen? Zij zullen dan overstappen op een model waarin commissies per deal worden betaald. Maar dat is een veel kortere termijn strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken die bovendien veel meer risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s kent en waarbij betalingsverkeer en spaargeld slechts een blok aan het been zijn.

Nu al is over de hele wereld zichtbaar dat overheden er alles aan is gelegen om de rente weer wat te laten stijgen. Door veel geld in het systeem te pompen (QE Programma’s in de VS, Engeland, Europa, Japan en China) hoopt men de inflatie aan te wakkeren en zo ook de rente weer op een normaal (lees hoger) niveau te brengen.

Wie profiteert van een rentestijging?

Niet alle beleggers zullen ontevreden zijn met een rentestijging. Met name pensioenfondsen zien de contante waarde van hun toekomstige pensioenverplichtingen dalen als de rente stijgt. Zij hoeven dan op dit moment minder geld in kas te hebben om toch aan de toekomstige verplichtingen te kunnen voldoen. De kapitaalbuffers stijgen daardoor zonder dat zij daar iets voor hoeven te doen.

Maar de waarde van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

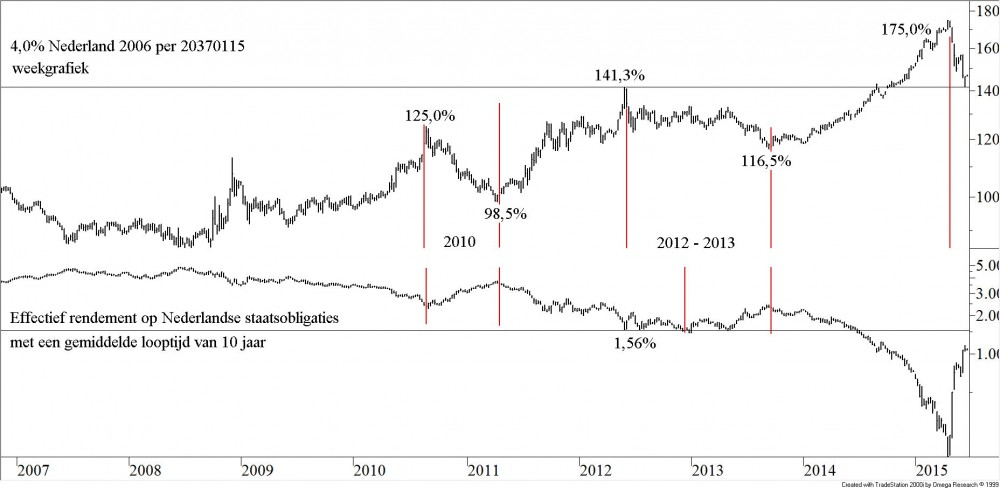

Copyright Vladeracken daalt ondertussen wel. In figuur 2 hebben wij opnieuw dezelfde 10-jaars rente opgenomen maar nu met de koersontwikkeling van de “4% Nederland per 2037”-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken daaronder. Toegegeven, die loopt langer dan 10 jaar, maar hij laat daarmee wel veel beter zien wat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken van een rentestijging is voor langlopende obligaties, ook als zij van een triple-A debiteur als de Nederlandse staat zijn.

Figuur 2.

Er vallen hier een aantal zaken in op wat ons betreft. Ten eerste, de recente rentestijging is, relatief gezien, ongekend groot. Ten tweede, de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in de grafiek is in twee maanden tijd van 175% teruggezakt naar 141%. Dat is een koersverlies van 20%; hoezo is een triple-A obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken een risicoloze belegging? Ten derde, het meest waarschijnlijke punt waar de rente naartoe zou kunnen gaan in de komende weken is 1,50% a 1,55%. Hij heeft afgelopen week 1,17% aangeraakt en staat nu op 1,10%. Dat zou een rentestijging van nog eens 45 basispunten betekenen. De koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in kwestie kan dan zomaar nog eens 5% tot 10% zakken.

En ten vierde, als u het niveau van de rente, onderin de figuur, vergelijkt met het dieptepunt in 2012 op 1,56%, dan ziet u dat de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken toen een hoogste koers noteerde van 141,3%. De rente is nog niet terug op 1,56% maar de koers van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is wel terug op de (steun) van 141,3%. Dit is een typisch verschijnsel bij obligaties dat samenhangt met het verstrijken van de looptijd. Uiteindelijk moet de koers terug naar 100% omdat de staat in 2037 tegen 100% zal aflossen. Het neerwaartse koersrisico bij obligaties die boven pari (boven 100%) noteren is altijd groter dan het opwaartse risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken!

Wat deze grafiek vooral duidelijk maakt is dat een rentestijging voor de waarde va

n een portefeuille, die in lang lopende eerste klas obligaties is belegd, fnuikend kan zijn!

Rentegroeifondsen

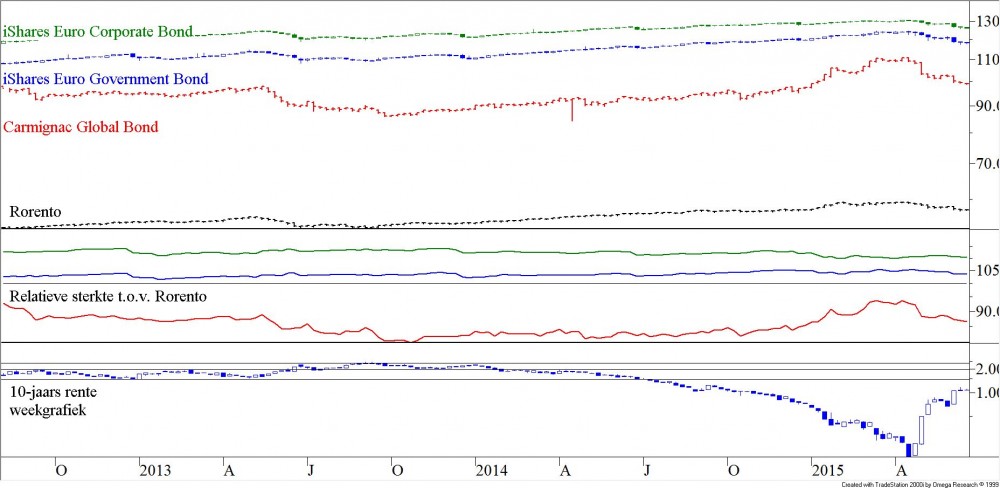

In figuur 3 hebben wij opnieuw enkele koersen opgenomen, maar nu van een aantal rentegroeifondsen, die in eerste klas staatsobligaties en bedrijfsobligaties beleggen.

De keuze is vrij arbitrair en is vooral ingegeven doordat wij zelf de opgegeven fondsen vaak als benchmark gebruiken en er voor sommige cliënten ook in beleggen. Er zijn ongetwijfeld veel meer obligatiefondsen, die vaak minstens zo goed of soms zelfs beter presteren, dan de hier getoonde fondsen. Bovenin ziet u de koersontwikkeling van het iShares Euro Corporate Bond Fund (in groen), een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken op bedrijfsobligaties die in Euro zijn genoteerd. Dit is een index fonds, hierin wordt een index gevolgd en wordt geen actief beleid gevoerd. De kwaliteit van de obligaties in portefeuille is hoog, zij beleggen niet in high yields en dat soort hoog-risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken-obligaties. Dat de koers bovenin ligt, ligt niet aan de feitelijke prestatie maar aan het feit dat de koers nu eenmaal hoger is dan die van de anderen.

Daaronder ziet u (in blauw) de koersontwikkeling van het iShares Euro Government Bond Fund. Nu gaat het om een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis.

Copyright Vladeracken op staatsobligaties luidende in €. Ook dit is een index-volgend fonds en weerspiegelt de koersontwikkeling van de markt voor Euro Government Obligaties. Duitse staatsobligaties vormen hier een relatief groot deel van de portefeuille.

De gemiddelde looptijd van de portefeuilles van deze fondsen is over het algemeen veel minder lang dan die van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken die wij in figuur 2 lieten zien. Daardoor is de koersdaling over het algemeen veel lager. Historisch gezien ligt de gemiddelde looptijd van dit soort fondsen dichtbij het marktgemiddelde en dat varieert in de tijd rond ongeveer 4 jaar. Zij hebben dus minder last van een rentestijging in het langlopende segment. Sommige fondsen mogen bovendien op eigen initiatief actief de rentetermijn aanpassen. Trackers (zoals de ishares in de figuur) mogen dat niet, die moeten de index volgen en zich dus altijd aan het marktgemiddelde houden. Maar anderen mogen dat wel (zoals Rorento, de zwarte koerslijn midden in de grafiek) en kunnen zich dus beschermen tegen een rentestijging.

En ten slotte zijn er fondsen die zelfs in staat zijn, althans de mogelijkheid hebben, om van een rentestijging te profiteren. Dit soort fondsen mogen “short” gaan in obligaties. Zij mogen obligaties de zij niet in portefeuille hebben verkopen om ze later terug te kopen. Als de koers van de verkochte obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken dan in de tussentijd daalt, dan maken zij zelfs winst. Een voorbeeld van zo’n fonds is het Carmignac Global Bond Fund, de rode, derde koersgrafiek in figuur 3. Op dit fonds komen wij verderop in ons verhaal nog terug.

Figuur 3.

Maar uit de figuur blijkt vooral dat ook die fondsen er niet in geslaagd zijn om van de rentestijging te profiteren. Alle vier de fondsen hebben een koersdaling ondergaan in dezelfde periode als waarin de rente recentelijk is gestegen.

De markt werd verrast

Wat dit vooral zegt is dat ook de professionele obligatiehandelaren in de markt verrast zijn door de snelheid van de rentestijging en het moment waarop die heeft plaatsgevonden. En dat is ook wel enigszins te begrijpen als men bedenkt dat de ECB sinds maart van dit jaar de markt voor staatsobligaties danig in de war geschopt heeft door als grote koper maandelijks voor € 60 miljard aan extra vraag te creëren. Beleggers hebben in de aanloop daar naartoe massaal langlopende obligaties gekocht in de gedachte, dat de enorme vraag van de ECB zou leiden tot een tekort aan staatsobligaties en ander relatief veilig papier. Beleggers hebben echter, naar nu blijkt, veel meer gekocht dan de ECB aan kan of aan wil kopen. En als dan op een bepaald moment de rentedaling stokt, en het programma van de ECB er dus kennelijk niet meer toe doet, dan zijn ook professionele handelaren net mensen, ze stormen dan allemaal tegelijkertijd naar de uitgang. Er komt dan een enorme verkoopgolf op gang, die nog weer groter is dan de vraag die de ECB (nu als enige koper in de markt) uitoefent. En dus dalen koersen van obligaties zelfs ondanks het feit dat de ECB gewoon doorgaat met haar QE-programma.

Consequentie voor obligaties

De consequenties hiervan zijn belangrijk. ten eerste worden speculanten nu uit de markt gejaagd. Naarmate de rentestijging scherper is zal het langer duren voor die weer in dezelfde mate terugkeren. Immers, hoe sterker de rentestijging van dit moment, des te meer verliezen worden er geleden en dus des te minder ruimte beleggers overhouden om opnieuw op een rentedaling te gaan speculeren. Beleggers worden bovendien hardhandig op het feit gewezen dat ook het beleggen in obligaties van triple-A debiteuren risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s met zich meebrengt. Maar op een gegeven moment zijn de verkopers uitverkocht. En dan kan de rente wel degelijk weer geleidelijk gaan dalen, zeker als de ECB haar QE-programma blijft voortzetten. Dat is de reden dat, ondanks speculaties hierover in de media, de ECB op dit moment alleen maar zal blijven herhalen dat het programma ten minste tot ver in 2016 zal worden volgehouden en dat, indien zij dat nodig acht, het QE-programma ook gewoon verlengd kan en zal worden. Nu de stekker uit dit programma halen, zelfs er slechts naar hinten, zal tot algehele paniek op de obligatiemarkten leiden met alle problemen van dien.

Hoe wapent u zicht tegen een rentestijging?

Er zijn verschillende manieren om het probleem van een rentestijging het hoofd te bieden. Wij sommen ze hieronder eerst even op (en ongetwijfeld zijn er meer methoden dan wij kennen, schroomt u niet om ons daar dan van op de hoogte te brengen):

- Geld contant op de bank- of spaarrekening laten staan

- Kortlopende obligaties kopen

- Fondsen kopen die short kunnen gaan in obligaties

- Het renterisico zelf afkopen met derivaten

- Iets anders dan rentegevoelige beleggingen kopen

In het vervolg van ons verhaal zullen wij van elk van deze mogelijkheden de voors en tegens bespreken.

Tot zover dit eerste schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken, volgende week gaan wij verder met de uitwerking van de hierboven opgegeven onderwerpen.

Den Haag, 19 juni 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!