Help, de rente stijgt, en nu? – Deel 7, slot

(publicatiedatum: 28 augustus 2015)

Inleiding

In de voorbije weken hebben wij ons afgevraagd hoe de belegger moet omgaan met een omgeving waarin de rente voortdurend, trendmatig stijgt. Vandaag sluiten wij onze reeks over dit onderwerp af met een samenvatting, onze lange termijn visie op de kapitaalmarktrente in de $- en €-zone en nog een extra voorbeeld van een rentegroeifonds dat ook short mag gaan in obligatieland.

Wij hebben in de afgelopen weken verschillende alternatieven de revue laten passeren:

1. Geld contant op de bank- of spaarrekening laten staan

2. Kortlopende obligaties kopen

3. Fondsen kopen die short kunnen gaan in obligaties

4. Het renterisico zelf afkopen met derivaten

5. Rentevisie en conclusies

Ad 1. Geld contant op de bank- of spaarrekening laten staan

De conclusie hiervan was eenvoudig. Afgezien van het debiteurenrisico boven € 100.000 per rekeninghouder per bank loopt u daarmee geen enkel risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. Maar gezien de buitengewoon lage vergoeding op dit soort rekeningen (inmiddels minder dan 1% op jaarbasis) verliest u met dit alternatief toch geld omdat de koopkracht van uw vermogen wordt uitgehold. U ontvangt geen compensatie voor de inflatie.

Ad 2. Kortlopende obligaties kopen

Dit alternatief is wat ons betreft prima, maar alleen voor zover het om bedrijfsobligaties met ratings van BBB of lager, omdat alleen deze een voldoende hoge rente betalen op het ogenblik. Want kwalitatief betere debiteuren betalen u ook voor langere looptijden nauwelijks meer dan de vergoeding die de Nederlandse Staat betaalt en die is voor sommige looptijden momenteel zelfs lager dan de spaarvergoeding van veel banken. Obligaties met een rating van BBB of lager brengen echter wel een ander, niet onaanzienlijk risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken met zich mee, namelijk dat van de balans van de betreffende debiteur. Het is niet voor niets dat de rating zo laag is, want er is een reële kans dat u uw inleg zult verliezen, doordat de betreffende onderneming uiteindelijk niet in staat blijkt om het geld terug te betalen en uw obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken daarmee af te lossen. Spreiding en huiswerk zijn hier de toverwoorden.

Ad 3. Fondsen kopen die short kunnen gaan in obligaties

Wij hebben een vijftal fondsen verdeeld over twee categorieën de revue laten passeren. Ten eerste zijn er de trackers of ETF’en, die als opdracht hebben het short gaanHet verkopen van effecten die men niet in bezit heeft. Ook de aankoop van Putopties valt onder dit begrip.

Copyright Vladeracken in de obligatiemarkt. Wij noemden drie fondsen:

1. Lyxor SGI Daily Double Short Bund ETF met ISIN-code: FR0010869578

2. Proshares UltraShort 7 – 10 Year Treasury – ETF- (USD) met ISIN-code: US74347R3131

3. Proshares UltraShort 20+ Year Treasury (USD) met ISIN-code: US74347B2016

Maar wie verder zoekt vindt ongetwijfeld meer voorbeelden. Onze conclusie bij dit soort fondsen was en is, dat u buitengewoon goed moet zijn in het timen van de rentestijging omdat deze fondsen niet geschikt zijn voor een lange termijn “buy-and-hold”-politiek. De kostprijs van het feit dat deze fondsen non-stop short moeten zitten is veel te hoog en weegt op de lange duur niet op tegen die paar momenten dat u wel profiteert van een rentestijging. Alleen als u een goede systematische methode heeft waarmee u kunt vaststellen of de rente in en fase van trendmatige stijging zit of niet zijn dit type fondsen een werkbaar alternatief.

Fondsen met een actieve rentestrategie

De tweede categorie bestond uit beleggingsfondsen waarbinnen de beheerders zelf een actieve rentestrategie hanteren. Dan laat u het “timen” van een rentestijging aan de professionals over. Wij wezen u op een tweetal beleggingsfondsen te weten:

1. Carmignac Global Bond Fund met ISIN-code: LU336083497

2. Robeco Lux-O-Rente Fonds met ISIN-code: LU0792901570

Het fonds van Carmignac mag de gemiddelde looptijd van het fonds terugbrengen tot min 4 jaar. Een negatieve durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van – 4 jaar betekent, dat de koers van het fonds zal stijgen als de rente stijgt. Maar tot op heden heeft het fonds nog niet bewezen, dat de beheerders ook in staat zijn om op de juiste momenten short te gaan zitten. Dit fonds dient voorlopig dus eerst gevolgd te worden alvorens u er in deel gaat nemen, eerst zien en dan geloven!

Het tweede fonds kan niet short in de rentemarkt, maar dit fonds kan wel de gemiddelde looptijd actief verkorten en weer verlengen. En dit fonds uit de stal van Robeco heeft in het verleden bewezen daar prima mee uit de voeten te kunnen. Wat ons betreft is dit fonds dus een goed alternatief.

Er zijn ongetwijfeld veel meer fondsen die de mogelijkheid hebben om van een rentestijging te profiteren. Wij gaven meerdere malen aan open te staan voor suggesties. En een van onze lezers kwam met het volgende fonds:

3. JP Morgan Global Bond Opportunities Fund met ISIN-code: LU1065236579

De beheerders van dit fonds kunnen de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken (de gemiddelde kasstroomgewogen looptijd van de portefeuille) variëren van plus 8 jaar tot min 2 jaar. Dat is conservatiever, dan de ruimte die de beheerders van Carmignac hebben (die mogen de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken van +10 naar -4 variëren). De consequentie is vooral dat zij alleen van een stijging van de kortere rentetarieven kunnen profiteren. Maar net als bij het Robeco Lux-O-Rente fonds kunnen zij ook het renterisico neutraliseren door de durationLooptijdmaatstaf voor obligaties/effecten waarbij rekening wordt gehouden met de toekomstige kasstromen. Het getal wordt vooral berekend om daarmede een modified duration van een obligatie te kunnen bepalen. Copyright Vladeracken naar 0 te brengen.

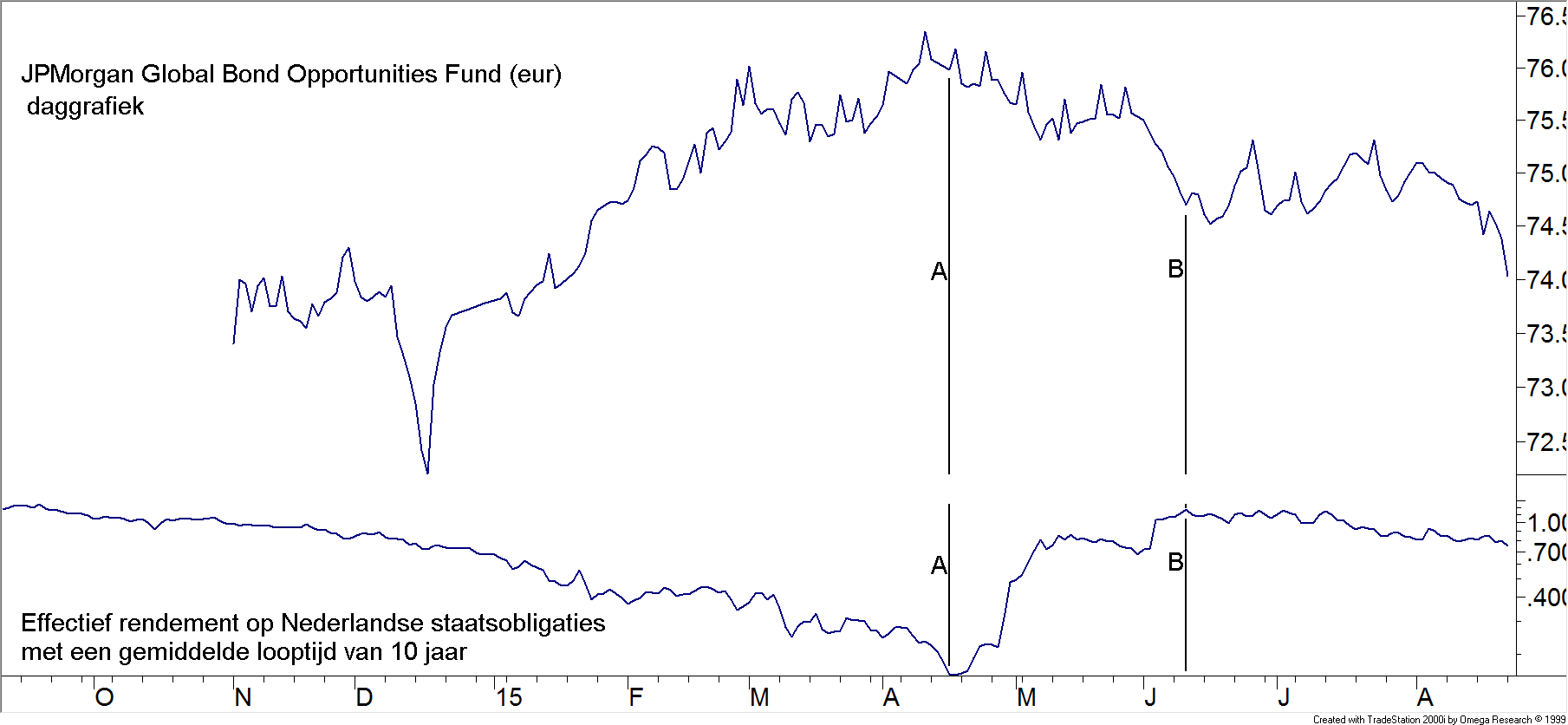

Verder heeft dit fonds enorm veel vrijheidsgraden. Het mag in allerlei valuta beleggen en ook de kredietwaardigheid van de portefeuille mag variëren. Of de beheerders dat goed kunnen is een andere vraag. De staat van dienst van de beheerders is indrukwekkend, maar van het fonds zelf is nauwelijks enige koershistorie beschikbaar omdat het fonds pas in 2014 is opgezet. In figuur 16 ziet u de dagelijkse koersontwikkeling (bovenste helft van de grafiek) afgezet tegen de ontwikkeling van de 10-jaars rente in Nederland (onderste helft van de grafiek).

Figuur 17 JP Morgan Global Bond Opportunities Fund (in €)

Gedurende het bestaan van dit fonds is er slechts een fase geweest, waarin de rente steeg. Wij hebben die fase gemarkeerd met verticale lijnen (tussen A en B). En in die fase is de koers van het fonds gedaald. Maar deze koersdaling moet wel even in perspectief geplaatst worden. Tussen A en B daalde de koers van € 76,35 naar € 74,52 (NAV), -/- 2,4%.

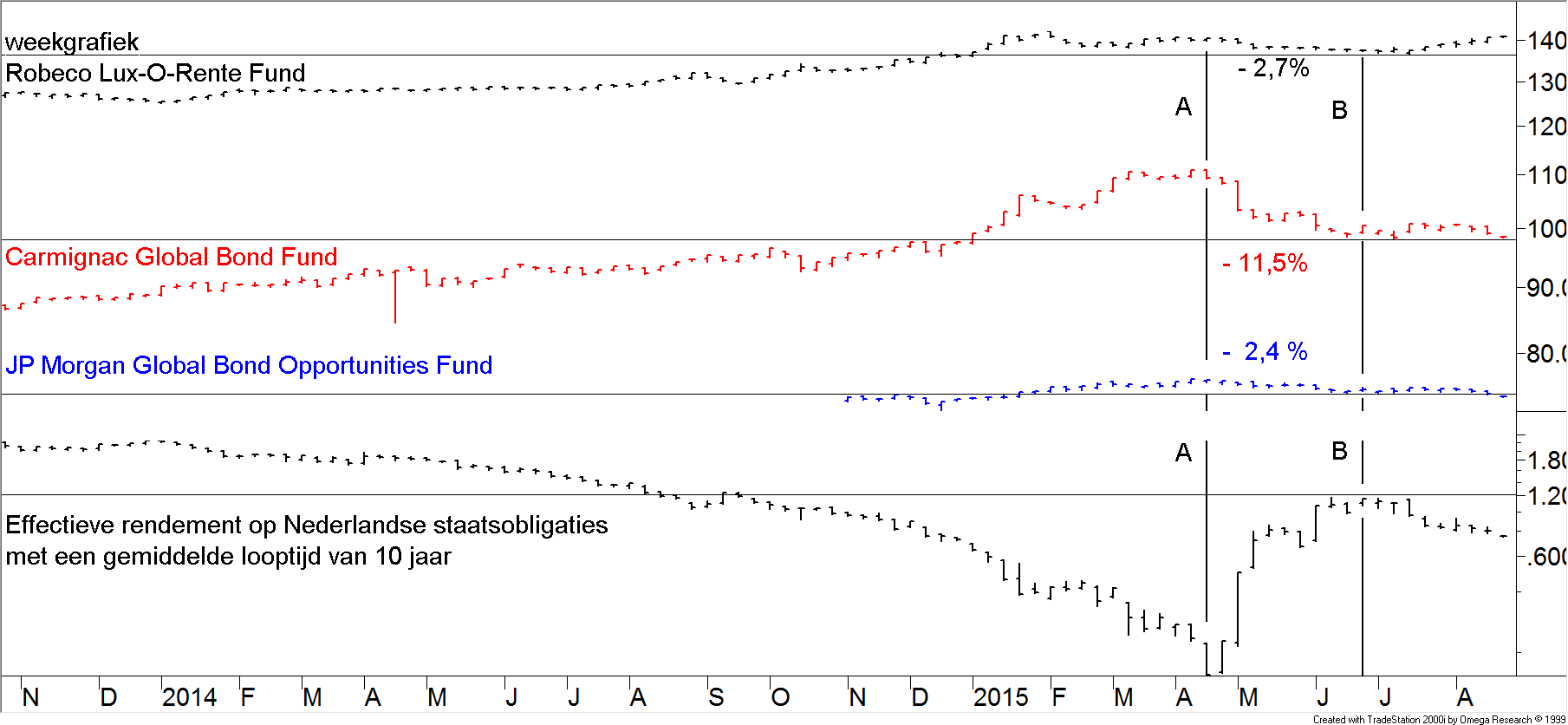

Figuur 18; Drie rentegroeifondsen

In figuur 18 hebben wij de koersontwikkeling van de drie rentegroeifondsen, die wij hebben besproken, bij elkaar in een grafiek gezet. Daaruit blijkt dat het fonds van JP Morgan relatief gezien het minst heen en weer gefluctueerd heeft. Afgaande op deze (nog korte) historie kan geconcludeerd worden dat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van het JP Morgan fonds het laagste is, terwijl het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dat aan het fonds van Carmignac verbonden is, het hoogste is. In de fase van rentestijging (tussen A en B) daalde Lux-O-Rente met 2,7%, JP Morgan met 2,4% en Carmignac met 11,5%. Maar daarna is Lux-O-Rente weer gestegen, is JP Morgan verder weg gezakt en is Carmignac gelijk gebleven, terwijl de rente in de laatste periode juist weer gezakt is. Aan u de keuze.

In ieder geval geldt voor het fonds van JP Morgan hetzelfde als voor dat van Carmignac, waar het onze conclusie ten aanzien van een omgeving van stijgende rentes aangaat: ook hier willen wij eerst zien en dan geloven voordat wij dit fonds bestempelen als een goed alternatief in een omgeving van stijgende renteniveaus.

Ad. 4 Het renterisico zelf afkopen met derivaten

Hier hebben wij diverse derivaten zoals BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken futures, Speeders, Sprinters en was des meer zij de revue laten passeren. Dat deze instrumenten gebruikt kunnen worden om uzelf te beschermen tegen een rentestijging is evident. Maar om dat ook daadwerkelijk uit te kunnen voeren is een consistente systematische methodiek nodig, waarmee u de fases van rentestijging kunt “timen”. Wij beschikken daar niet over, althans niet over een methode die zo betrouwbaar is dat wij die actief in lange termijn defensieve obligatieportefeuilles zouden willen toepassen. Wat wij wel kunnen bieden, en daar sluiten wij deze reeks mee af, is:

Hoofdstuk 5 Onze eigen lange termijn rentevisie

De eerste vraag, ten minste als men zich de vraag stelt wat te doen bij een stijgende rente, moet natuurlijk zijn: wat gaat de rente eigenlijk doen? Wij kunnen dat natuurlijk niet zeggen, maar wij kunnen u wel onze verwachtingen geven. En daartoe beginnen wij met twee lange termijn grafieken.

De lange termijn rentetrend in de Verenigde Staten

Figuur 19 10- en 30-jarige rente op Amerikaanse staatsobligaties

In figuur 19 ziet u de ontwikkeling van de 10-jaars en 30-jaars rente op Amerikaanse staatsobligaties sinds 1988 (verder terug gaat onze database niet). Het is een maandgrafiek met bovenin de 10-jaars rente en onderin de 30-jaars rente. In beide gevallen hebben wij boven langs de koersen een dalende zwarte raaklijn getekend (A). Dit is de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Hij is dalend en in bede gevallen bevindt de rente zich momenteel ruim onder deze lijn. Al bijna 30 jaar lang is deze trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken niet gebroken.

Zelfs de in het bovenste deel van de grafiek getekende dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die in 2005 is begonnen (boven B), toen de rentedaling een versnelling omlaag heeft ingezet, is nog steeds niet gebroken. Men kan dus niet anders concluderen dan dat de lange termijn rente in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zit en daar voorlopig ook niet uit weg is. De rentestijging van afgelopen voorjaar heeft zelfs de dalende trendlijn die uit 2005 stamt niet eens geraakt.

Het enige dat in dit beeld doet denken aan een potentiële bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken is lijn B in de bovenste grafiek. Want lijn B in de 10-jaars grafiek is stijgende en dat betekent dat wij hier twee belangrijke bodems hebben gezien waarbij de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken hoger lag dan de eerste. Maar de top van 2015 is niet boven de voorgaande top uit december 2013 gekomen dus hier is voorlopig slechts sprake van een correctiefase in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Pas als de 10-jaars rente in de Verenigde Staten boven 3% (30 in de grafiek) komt kan voor het eerst gesproken worden van een bodemende rente en een mogelijk nieuwe, nu opwaartse lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken.

En de dalende lijn B in de 30-jaars rentegrafiek belooft wat dat betreft niet veel goed, hier is de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken juist lager gekomen en hier is daarmee zelfs geen sprake van een mogelijk bodempatroon.

Wat deze negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren. Copyright Vladeracken betekent is nog duidelijk behalve dan dat er op het lange einde van de kapitaalmarkt in de VS een vervlakking van de yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken is ontstaan. En dat wijst op een zwakke economische ondergrond. Overigens is een negatieve yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken nooit maar een lang leven beschoren maar zover is het nog niet. Een van de twee zal dus moeten buigen.

Conclusie

De lange rente in de Verenigde Staten bevindt zich in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en er is zelfs nog geen sprake van een duidelijk lange termijn bodempatroon.

De lange termijn rentetrend in de €-zone / Nederland

In de €-zone is de rentedaling begin 2015 veel sterker geweest dan in de $-markt. Commentatoren wijten dit aan enerzijds het QE-programma in Europa dat minder de directe economie is ingegaan maar meer in de financiële markten en bij banken is blijven hangen en anderzijds aan de daling van de olie- en andere grondstoffenprijzen, die de deflatoire druk in de €-zone hebben doen toenemen. Maar vervolgens, toen het programma eenmaal in werking was gesteld door de ECB schoot de rente in een onwaarschijnlijk korte tijd weer flink omhoog.

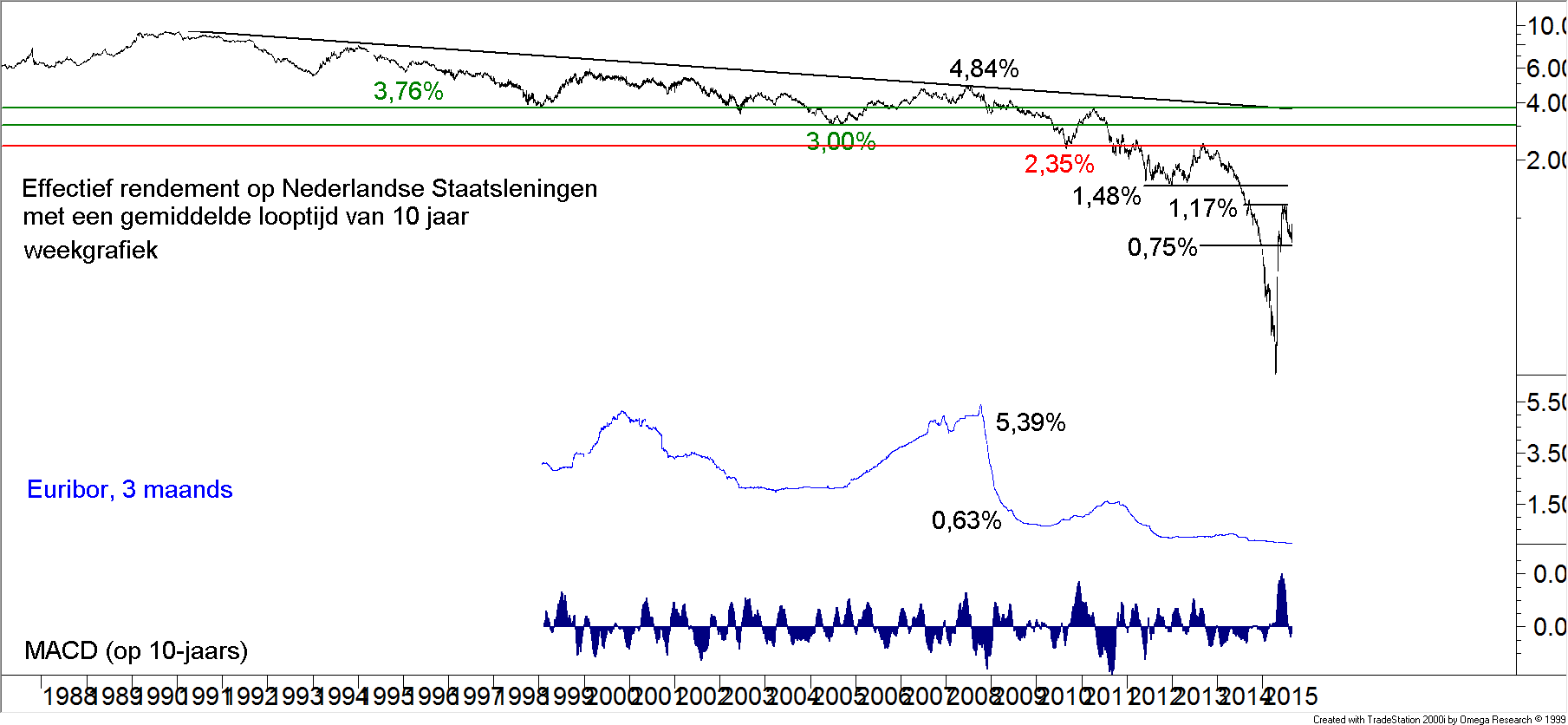

Figuur 20 De 10-jaars rente in Nederland

U ziet dat in figuur 20. Daar treft u bovenin de grafiek de ontwikkeling van de 10-jaars rente in Nederland sinds 1987. In het midden hebben wij ook nog de 3-maands Euribor opgenomen (sinds 1999). Dit laatste tarief is in het geheel niet meegegaan met de sterke stijging van de lange rente, maar dat hoeft op dit moment ook niet omdat de 10-jaars rente begin 2015 zo sterk gedaald was dat het verschil tot bijna nihil was teruggelopen en dat is een situatie die zelden langdurig stand houdt. Hoe langer de looptijd, des te hoger het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken op wanbetaling en dus ook des te hoger de rentevergoeding zou moeten zijn.

De recente omslag in de 10-jaars rente (die bovendien afgelopen dagen opnieuw is gaan stijgen en nu boven 0,9% ligt) in Europa lijkt sterk op de omslag die in 2008 / 2009 plaatsvond in de Verenigde Staten. Deze omslag is zeer significant en moet wel als een belangrijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken beschouwd worden. Maar hier is het goed mogelijk dat de omslag nog niet compleet is. Het tempo van de rentestijging zal wel afnemen, maar de kans is groot dat de rente pas uitgestegen raakt als de belangrijke weerstandszone van 1,48% tot 2,35% is bereikt. Net boven 1,48% is de rente in de periode 2012 – 2013 verschillende malen weer opgeveerd en men moet er dus van uitgaan, dat daar de eerste serieuze weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken gevonden gaat worden. Dat betekent, dat in de €-zone het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken bestaat dat de rente vanaf de huidige niveaus nog een forse stijging tegemoet gaat van 60 basispunten of meer. Gelet op het feit dat de economie in Europa meer en meer op stoom begint te raken is de kans op een dergelijke rentestijging ook groter aan het worden.

De kortere termijn

Ogenschijnlijk spreken de figuren 19 en 20 elkaar tegen. Maar schijn bedriegt. Want als u naar de wat kortere termijn kijkt in figuur 21, dan wordt het beeld in figuur 20 door de ontwikkelingen van de rente in de VS in de afgelopen week duidelijk bevestigd. Ook daar is de rente gaan stijgen. De week is nog niet afgelopen, maar ook hier lijkt duidelijk sprake van een ommekeer op de korte termijn. Ook hier is een nieuwe, snelle rentestijging van circa 60 basispunten heel wel mogelijk.

Figuur 21 10 Year US Treasury Yield, weekgrafiek

Als de rente aanstaande maandag hoger opent dan hij vrijdag sluit, dan wordt het startschot bevestigd voor een tweede ronde van rentestijgingen op de kapitaalmarkten in de VS en in Europa.

Conclusie

Wie langlopende staatsleningen in de VS of in Europa in portefeuille heeft doet er goed aan om deze direct te verkopen dan wel de bestaande posities af te dekken met Turbo’s, Speeders of Sprinters. Dit geldt ook voor langlopende bedrijfsobligaties van goede kwaliteit. De lange termijn obligatiebelegger wacht nog even met herbeleggen van vrijgekomen middelen want er komt een beter instapmoment. Alleen kortlopende bedrijfsobligaties met een hoge couponopbrengst en een relatief hoog effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken zijn momenteel interessant, want die hebben ook nog eens het voordeel van de aantrekkende economie in Europa. Nu al in beleggingsfondsen stappen die nog niet bewezen hebben dat zij van een rentestijging kunnen profiteren is onverstandig, maar zij zullen wel op korte termijn op de proef gesteld gaan worden en daarmee hun kracht kunnen bewijzen.

En met deze conclusie sluiten wij onze reeks over dit onderwerp af en gaan wij opnieuw op zoek naar interessante bedrijfsobligaties.

Den Haag, 28 augustus 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!