Kendrion NV – Deel 2

(publicatiedatum: 15 mei 2015)

Vorige week hebben wij een begin gemaakt met de publicatie van onze analyse over Kendrion NV. Wij zijn in dat stuk ingegaan op de onderneming, haar activiteiten, omzet en balans. Het verhaal eindigde met de opmerking: “Het verlies in 2011 heeft te maken met een antikartel boete, die het bedrijf heeft gekregen van de toezichthouder in de EU.”

Hier pakken wij de draad op.

Antikartel

In 2005 is door de EU een boete uitgedeeld aan enkele ondernemingen waaronder Kendrion voor hun aandeel in kartelvorming op het gebied van airbags. Die boete is door Kendrion aangevochten, maar Kendrion heeft in 2013 deze rechtszaak verloren. Zij moest hiervoor een boete voldoen van € 43,4 miljoen (inclusief rente). Dit bedrag was al gereserveerd in 2011 en is inmiddels betaald. Goed zijn dit soort acties niet, het plaatst de onderneming op de radar van Europese toezichthouders en maakt het leven er niet makkelijker op. De boete was bovendien voor Kendrion verhoudingsgewijs groot. De netto winst van Kendrion in 2011 daalde hierdoor van een plus van € 19 miljoen naar een verlies van ruim € 20 miljoen.

Wereldwijd actief

Grote klanten van Kendrion zijn bedrijven als het Amerikaanse Chrysler en Wabco, en in Duitsland Continental, Siemens en de autofabrikanten Mercedes en Volkswagen. Daarmee is de omzet van Kendrion in directe zin niet erg over de hele wereld gespreid. Maar dit zijn allemaal ondernemingen die zelf wel wereldwijd actief zijn. Kendrion is bovendien hard bezig om haar activiteiten verder te spreiden. zo is onlangs een grote fabriek in China neergezet. Lastig is dat de grootste tak van sport (overigens net als bij de TKH Groep) erg afhankelijk is van de auto- en vrachtwagenmarkt en dat is niet de meest stabiel groeiende sector die men zich kan voorstellen.

Dividendbeleid en winst per aandeel *

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| WpA | 1,70 | 1,39 | 0,35 | 1,25 | 0,35 | 1,47 | (1,79) | 1,55 | 1,33 | 1,56 |

| DpA | 0,00 | 0,00 | 0,38 | 0,97 | 0,00 | 0,59 | 0,62 | 0,58 | 0,55 | 0,78 |

Tabel 2.

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 10 jaar. De lijn die hier getoond wordt is, gezien de marktomstandigheden van de afgelopen jaren niet verkeerd. Maar goed is het ook niet. Er is in feite vooral sprake van stagnatie. Het bedrijf is de verkoop van veruit het grootst deel van de onderneming in 2008 nog altijd niet te boven gekomen. Daarbij moet wel worden opgemerkt dat het hoge dividend uit 2008 mogelijk gemaakt door de verkoop van de distributietak en dus als een eenmalige uitschieter moet worden beschouwd. Corrigeert men daarvoor dan is de lijn heel mooi omdat dan van een voortdurend stijgende lijn gesproken kan worden.

Daarnaast is het bedrijf in 2013 met de acquisitie van Kuhnke weliswaar een stuk groter geworden, maar de winst per aandeel (berekend over een 10% groter aantal uitstaande aandelen) zakte in dat jaar, waarschijnlijk vanwege de acquisitiekosten die natuurlijk ook eenmalig zijn. Maar analisten gaan uit van een winst van € 2,13 per aandeel in 2015 en een verdere toename in 2016. Dat pleit voor het scenario dat Kendrion door een periode van transitie is gegaan en nu weer een groeipad heeft gevonden dat zich in de komende jaren zou moeten gaan manifesteren.

Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken.

Copyright Vladeracken (REV) *

In 10 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| REV | 24,9% | 16,9% | 4,1% | 13,2% | 3,6% | 13,0% | 13,5% | 12,9% | 10,4% | 11,3% |

Tabel 3.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Wij hebben in deze tabel de rentabiliteit voor 2011 gecorrigeerd door het resultaat te gebruiken dat de onderneming zou hebben behaald als de boete niet was uitgedeeld. Dit is immers een eenmalig probleem dat weliswaar van belang is voor het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, maar dat geen invloed heeft op de resultaten van de normale bedrijfsuitvoering.

Ratio’s en criteria

Ook hier is te zien dat het bedrijf door een fase van stagnatie is heengegaan. In 2005 was de rentabiliteit voor het laatst hoog genoeg om er vrolijk van te kunnen worden, daarna is de rentabiliteit teruggezakt tot een gemiddeld percentage van ongeveer 11 tot 13%. Onze eerste eis binnen ons fundamentele waardemodel is een REV van 12% en dat wordt hier dus niet gehaald. Voor 2015 voorzien analisten een goed jaar met een REV die dan weer op 13,2% zou moeten uitkomen (bij een geschatte winst per aandeel van € 2,13). Voor 2016 konden wij geen taxaties vinden, maar wordt er door analisten wel vanuit gegaan dat de winst per aandeel verder zal groeien. Dat betekent overigens ook dat de acquisitie van Kuhnke blijkbaar inmiddels bijdraagt aan de winst per aandeel.

Eigen vermogen

Onze tweede eis in ons waardemodel was dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel met ten minste 10% per jaar moest groeien. De historische groei is 10,6% per jaar, net boven onze doelstelling. De pay-out ratio ligt rond 40%. Op basis hiervan zal het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel in de komende jaren hooguit 7,5% per jaar groeien en dat is eigenlijk te weinig. Het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken bij een huidige koers van circa € 27,85 bedraagt 2,8%, veel minder dan de 5,4% die wij bij Nokian zagen (die echter wel een veel hogere pay-out ratio kent).

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel bedroeg eind 2014 overigens € 14,75. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 7,5% ongeveer 8,8 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij TKH rekenden wij u een periode van 14 jaar voor en bij Nokian was dat 21 jaar. Ondertussen ontvangt u overigens wel een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken van 2,8%, maar dat is niet altijd even stabiel. Inclusief dividend, is de terugverdientijd bijna 6,5 jaar.

Dit is de reden waarom wij, ondanks dat Kendrion niet voldoet aan ons REV-criterium toch naar de onderneming kijken. Kendrion is een stuk goedkoper dan TKH als wij naar de ontwikkeling van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken en het dividend kijken.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 17,9. Wij hebben daarbij de cijfers gecorrigeerd voor de antikartel boete in 2011. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en TKH ligt dit cijfer op respectievelijk 13,1 en 13,4.

De KW op basis van de geschatte winst voor 2015 bedraagt 13,3. Afgaande op de verwachte en historische groei van de onderneming (wij gaan in dit geval uit van de groei die het bedrijf zelf voor ogen heeft van 10% met een afslag van 2 procentpunten gezien het feit dat het bedrijf deze 10% lang niet altijd gehaald heeft in het nabije verleden) en het EVpA kan op grond hiervan een doelkoers voor over 5 jaar worden berekend van € 55,9. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 26,6 voor 2015 (voor 2016 ligt de grens op € 30,9). En daarmee is onze volgende conclusie: De koers van Kendrion NV ligt, op fundamentele gronden, ook al is de REV lager dan wij graag zouden willen zien, maar weinig hoger dan de grens waaronder het bedrijf ronduit koopwaardig genoemd kan worden. En als het bedrijf de eigen doelstellingen haalt, dan loopt de koopgrens voor 2015 op naar € 29,1, boven de koers van dit moment.

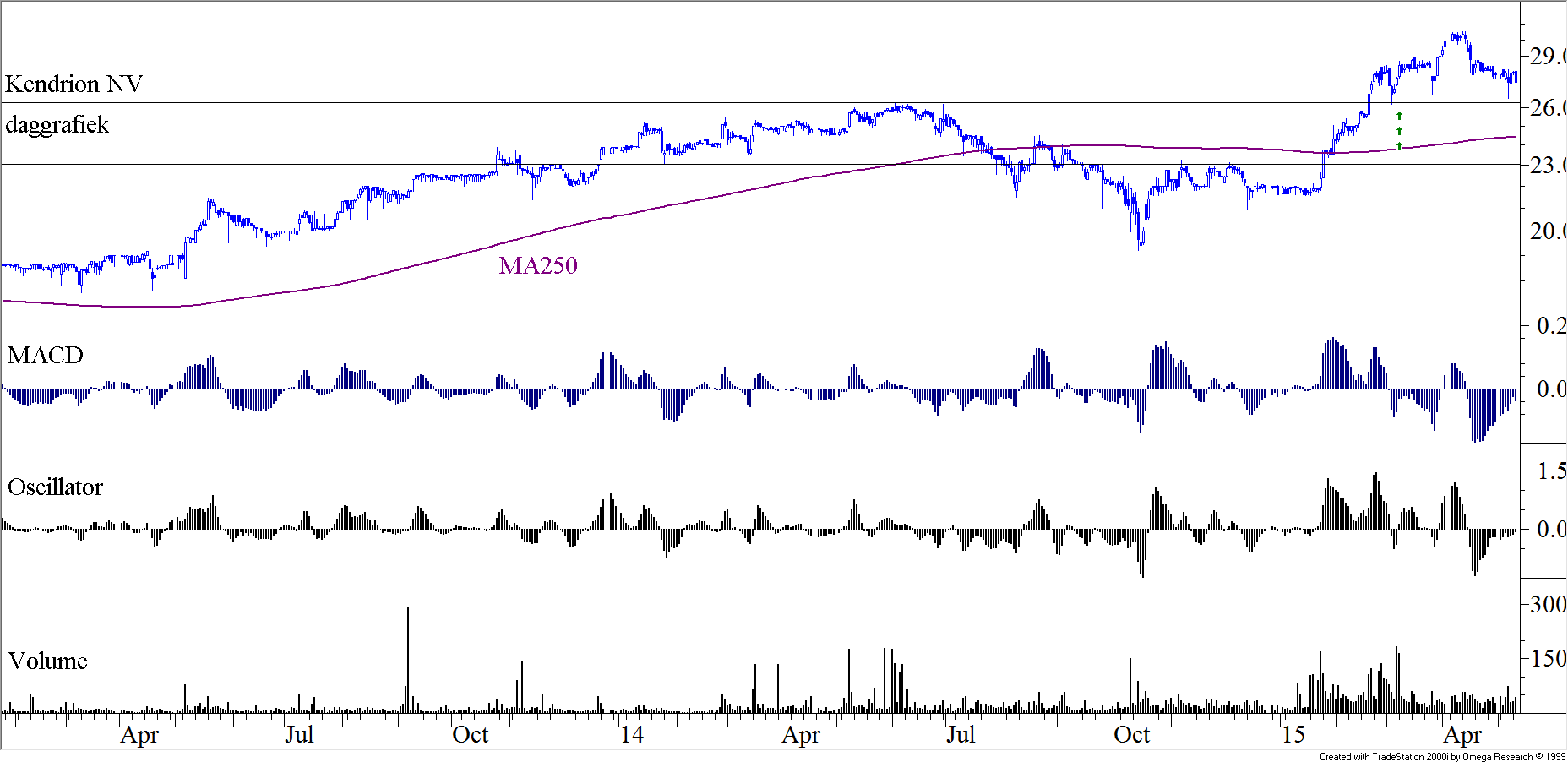

Technische positie

En dan rest ons nog de feitelijke technische positie. Wij kochten het aandeel al eerder, en hadden toen met een ander, veel beter technisch plaatje van doen. Maar relevant is nu de huidige technische positie en die laten wij u dan ook zien. In figuur 1 hebben wij een meerjarige grafiek (2002 – 2014) van de koersontwikkeling van Kendrion opgenomen (weekkoersen en in €). Ter vergelijking hebben wij in de grafiek (de blauwe grafiek) ook de koersontwikkeling van TKH opgenomen. Beide bedrijven hebben weinig overlappingen qua producten maar zijn wel allebei sterk afhankelijk van de auto-industrie. TKH is bovendien bijna drie keer groter dan Kendrion.

Onder in figuur 1 hebben wij een relatieve sterkte van beiden getekend.

Figuur 1.

De koersen van beide aandelen bevinden zich in een opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Maar daarbij stijgt de koers van TKH, getuige de sinds 2011 langzaam dalende ratio iets sneller dan die van Kendrion. Dat past in het feit dat TKH al iets langer en harder groeit dan Kendrion. Maar groot is het verschil niet en TKH is een stuk duurder inmiddels.

De koerstop helemaal rechts in de grafiek is deels vertekend door de dividenduitkering van € 0,78. Die uitkering is nog altijd niet goedgemaakt, iets dat vaak wel snel gebeurt. Maar het beursklimaat in de afgelopen weken zat dan ook niet mee en als men dat meeneemt, dan kan gesteld worden dat de koers van Kendrion veel beter is blijven liggen dan de beurs als geheel.

De kortere termijn

Figuur 2.

Het korte termijn beeld van de koersontwikkeling van Kendrion is in de voorbije weken, dividenduitkering of niet, verslechterd. Het begint er een beetje topperig uit te zien. een daling tot € 26 is hier goed denkbaar maar is niets anders dan een pullback naar de top die al in de zomer van 2014 werd bereikt en die nu als een belangrijke steun functioneert. Het zou wat ons betreft een instappunt zijn (ware het niet dat wij al positie hebben, aangekocht op het moment waar de pijltjes zijn getekend). Maar het is ook goed mogelijk dat deze steun helemaal niet meer bereikt wordt want het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken stijgt inmiddels weer en begint nu positief te divergeren.

Risico’s

De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s bij dit bedrijf zitten in het cyclische karakter van de markt voor auto’s en vrachtauto’s en in de conjunctuurcyclus van de industrie. Maar de upside zit in de potentiële groei die de acquisities van de afgelopen jaren en de herpositionering van het bedrijf mogelijk zouden moeten maken.

Conclusie

Wij vinden het mooi dat de directie er in is geslaagd om het bedrijf om te vormen van een handelsonderneming naar een maakbedrijf, dat bovendien opereert in een niche waarin zij een goede winstgevendheid en groei bereikt.

Dit is een bedrijf met een goed opwaarts potentieel. Het voldoet niet aan onze rentabiliteitseis, maar is, als men voor een lagere REV corrigeert, wel relatief goedkoop. Veel is wel afhankelijk van de vraag of het bedrijf in de komende twee jaar een lichte groeiversnelling kan doormaken zoals overigens wel door analisten wordt verwacht. Maar zonder risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s is dit bedrijf niet. De koers bevindt zich echter wel in een uptrend en heeft het lange termijn koersdoel nog lang niet gehaald. Dus wat ons betreft is elk technisch koopsignaal een reden om in te stappen en / of bij te kopen. Als de koers onder € 26,6 zakt is zelfs een technisch koopsignaal niet meer nodig.

Den Haag, 15 mei 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!