Nokian Renkaat, bandenfabrikant in Finland (ISIN FI0009005318) – deel 2

(publicatiedatum: 27 maart 2015)

Vorige week hebben wij een begin gemaakt met onze analyse van het Finse Nokian Renkaat. Nokian is een bandenfabrikant met een relatief grote aanwezigheid in Rusland. In 2014 haalde Nokian maar liefst 25% van haar omzet uit Rusland. Nokian is daarmee gevoelig voor de economische ontwikkelingen in Rusland evenals de ontwikkeling van de koers van de Roebel. Daarnaast zagen wij dat de grondstofkosten zich in de afgelopen jaren gunstig hebben ontwikkeld, maar dat de ruimte op dit vlak niet erg groot meer is.

Nokian Tyres, omzet en resultaat

Maar ondanks het omzetverlies van ruim € 150 miljoen in Rusland is de totale omzet van het bedrijf tussen 2011 en 2014 nauwelijks gedaald. In 2011 bedroeg de totale omzet € 1,46 miljard, in 2012 € 1,61 miljard, in 2013 € 1,52 miljard en in 2014 € 1,39 miljard. Dit betekent dat de omzet in de rest van met name Europa maar ook in China al die jaren consequent verder is gegroeid, zelfs in 2012 wat toch wereldwijd als een recessiejaar te boek staat. Bovendien moet gezegd worden dat 2011 een jaar van uitzonderlijke groei is geweest, in dat jaar nam de omzet vrijwel geheel autonoom toe van € 1,06 miljard naar genoemde € 1,45 miljard.

Ondertussen is de winst van het bedrijf door de jaren heen voortdurend gegroeid, met uitzondering van de periode 2009 – 2010 (waarin geen enkel bedrijf is gegroeid) en 2013 en 2014. In tabel 1 hebben wij een overzicht opgenomen.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Omzet (in € miljarden) | 0,69 | 0,84 | 1,03 | 1,08 | 0,80 | 1,06 | 1,46 | 1,61 | 1,52 | 1,39 |

| Netto winst (in € miljard) | 0,09 | 0,11 | 0,17 | 0,10 | 0,02 | 0,19 | 0,30 | 0,33 | 0,18 | 0,21 |

Tabel 1.

Wij hebben de jaarverslagen van Nokian er op nageslagen en komen steeds weer tot dezelfde conclusie: Nokian is niet ongevoelig voor de conjunctuurcyclus. In 2009 zakte de totale omzet van het bedrijf flink in. Maar in al die jaren is het bedrijf steeds winstgevend geweest en is ook de kasstroom van het bedrijf steeds positief geweest. De Russische activiteiten (die pas sinds 2011 van significante omvang ten opzichte van de rest zijn geworden) zijn het meest volatiel en zorgen voor de grootste wisselingen in omzet en resultaat. In alle andere markten echter is de groei constant en gestaag.

In 2013 is bovendien een fiscale naheffing betaald van € 100 miljoen over de periode 2007 – 2010 aan de Finse overheid, die in de resultaten is verwerkt, maar die door het bedrijf nog wel wordt aangevochten.

Volgende conclusie

Bij Nokian komt de groei voort uit het feit dat het op het gebied van het segment van winterbanden een technisch hoogwaardig product levert dat kan concurreren met de grote spelers in de markt. Er is daarmee geen reden om te twijfelen aan de continuïteit van de onderliggende autonome groei van het bedrijf. De Russische activiteiten zullen daarbij voor enige volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken van jaar op jaar kunnen zorgen, maar men moet verwachten dat het bedrijf op langere termijn daar keurig doorheen kan groeien.

De balans

Het balanstotaal van de onderneming bedraagt € 1,8 miljard (ultimo 2014, tegen € 2,1 miljard ultimo 2013). Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken bedraagt € 1,21 miljard tegen € 1,39 miljard in 2013. Dat dit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken gedaald is, is op zichzelf vreemd te noemen, de onderneming heeft immers winst gemaakt vorig jaar. De daling wordt verklaard uit het feit dat het bedrijf meer dividend heeft uitgekeerd dan er winst is gemaakt in 2013 en uit het feit dat zij de investeringen in dochterbedrijven waardeert via een translatiereserve op haar balans. De helft van de daling van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken ten opzichte van 2013 betreft een afboeking op dit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken uit hoofde van translatie-effecten. Daarbij moet met name gedacht worden aan afschrijvingen op haar Russische activiteiten als gevolg van de daling van de koers van de Roebel. In termen van winst per aandeel is dat een afboeking van € 0,56, ongeveer een derde van de netto winst. Maar analisten en het bedrijf zelf gaan er vanuit dat het hier om een eenmalige last gaat. Hoe sterker de Roebel daalt des te kleiner zullen de vervolgafschrijvingen zijn want je kunt die investeringen uiteindelijk slechts tot nihil afwaarderen.

Het lang vreemd vermogen is slechts € 275 miljoen. In 2014 werd een uitstaande converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zelfs geheel afgelost (ter grootte van € 180 miljoen) zonder daarbij nieuwe aandelen uit te hoeven geven. De rest bestaat uit werkkapitaal (handelsfinancieringen en vorderingen op de fiscus). Daartegenover staat een grotere kaspositie. daarmee kan gesteld worden dat het hier om een zeer sterke balans gaat. Het bedrijf kan tegen een stootje en dat zal dan ook de reden zijn dat het bedrijf in 2014 besloten heeft om het dividend over 2013 te handhaven op € 1,45 per aandeel, meer dan de feitelijk per aandeel verdiende winst (€ 1,39) in dat jaar. En ook dit jaar blijft het dividend op ditzelfde relatief hoge niveau gehandhaafd.

Wereldwijd actief

Wij zien graag dat bedrijven niet van één geografisch gebied afhankelijk zijn. En dat is in dit geval ten dele waar. De Russische markt is en blijft een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken omdat het hier om een relatief groot deel van de totale omzet van het bedrijf gaat (€ 364 miljoen, ruim 25% van de totale omzet in 2014). Daarnaast heeft het bedrijf haar basis in Scandinavië zitten. Voor Nokian zijn de markten in noord- en Oost Europa het belangrijkste. Maar de bandenmarkt is alleen waar het de vervangingsmarkt betreft lokaal georganiseerd. Het hebben van eigen detailhandelsnetwerken is daarbij een voordeel. Maar in de markt voor nieuwe auto’s heeft ook Nokian te maken met de grote wereldwijd actieve autoproducenten. Nokian kan daarin alleen overleven door zich als een premiummerk op te stellen en dat lukt haar aardig.

Dividendbeleid en winst per aandeel *

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| WpA | 0,70 | 0,88 | 1,37 | 1,12 | 0,47 | 1,34 | 2,39 | 2,52 | 1,39 | 1,56 |

| DpA | 0,23 | 0,31 | 0,50 | 0,40 | 0,40 | 0,65 | 1,20 | 1,45 | 1,45 | 1,45 |

Tabel 2.

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 10 jaar. De lijn die hier getoond wordt is, gezien de marktomstandigheden van de afgelopen jaren alleszins keurig te noemen. 2009, het jaar waarin in het Westen de industriële deur vanwege de kredietcrisis twee maanden lang op slot ging, was een minder jaar maar wel nog steeds winstgevend. De cijfers zijn exclusief translatie-afboekingen (zogenoemde “impairment”-boekingen, die in 2013 bijvoorbeeld € 0,56 per aandeel bedroegen). Dit soort afboekingen zijn ingegeven door nieuwe boekhoudregels. Ze hebben geen invloed op de kaspositie van de onderneming.

Wel een probleem vinden wij de hoge pay-out ratio. Die ligt momenteel dichtbij de 100% en dat is veel te veel. Maar gezien de sterke balans is dat nog wel even vol te houden en dan is het vooral een teken van het vertrouwen dat het management heeft in de toekomstige winstontwikkeling. Als de winst zich in de komende jaren weer herstelt zien wij wel graag dat het uitkeringspercentage weer onder 40% terugvalt. Liever zien wij, dat de onderneming winst inhoudt om het extra eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken vervolgens voor meer groei aan te wenden. Het hoge uitkeringspercentage van dit moment maakt onze doelstelling van een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met 10% of meer lastiger haalbaar.

Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken.

Copyright Vladeracken (REV) *

In 11 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| REV | 17,8% | 19,3% | 23,8% | 17,5% | 7,3% | 17,4% | 25,6% | 24,0% | 13,3% | 12,9% |

Tabel 3.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Ratio’s en criteria

Dit is een prachtige reeks. Onze eis is een REV van 12% en dat wordt hier ruimschoots gehaald. Alleen voor dit en volgend jaar zijn analisten relatief voorzichtig. Vanwege de slechte vooruitzichten voor de Russische economie zien analisten de winst per aandeel dit jaar zelfs nog iets afnemen tot € 1,53. Voor 2016 wordt dan wel weer een terugkeer naar het oude groeipad voorzien met een winst per aandeel van € 1,77. Maar zoals u in ons eerste deel heeft kunnen lezen, gaan wij er vanuit dat de situatie in Rusland voor wat Nokian betreft tijdelijk van aard is. en als die zich daarna herstelt is dit typisch een bedrijf dat daar extra stevig van zal profiteren waardoor de huidige taxaties wel eens te voorzichtig kunnen blijken te zijn.

Uit de taxaties van analisten kan worden afgeleid dat de REV voor 2015 terug zal vallen naar 11,3% om dan in 2015 weer naar 11,5% op te lopen. Maar een meevaller van slechts 3% in de winst per aandeel is nodig om deze percentages weer boven 12% per jaar te brengen.

Eigen vermogen

De tweede eis was dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel met ten minste 10% per jaar moest groeien. De historische groei is ruim 21% per jaar, ruim boven onze doelstelling. Maar als een bedrijf haar gehele winst uitkeert, dan zal dat percentage uiteraard niet gehaald worden. Bij een gelijkblijvend dividend zal het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel in de komende jaren hooguit 5,3% per jaar groeien. Daar staat dan wel tegenover dat het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken bij een huidige koers van circa € 27,00 bijna 5,4% bedraagt, en dat zal zeker een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken onder de koers leggen.

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel bedroeg eind 2014 overigens € 9,07. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 5,3% ongeveer 21 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij SAP (een bedrijf dat wel aan onze criteria voor REV en de groei van het EVPA voldoet) rekenden wij u enige tijd geleden een periode van 10 jaar voor, minder dan de helft. Maar ondertussen ontvangt u wel een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken van 5,4%. Inclusief dividend, is de terugverdientijd ook ongeveer 10 jaar. Het aandeel is op basis van dit criterium duur, maar het hoge dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken en het vooruitzicht op een flink winstherstel wanneer Rusland weer uit de recessie komt compenseren dit in hoge mate.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 18,5. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en Arcadis ligt dit cijfer op respectievelijk 13,3 en 13,8. De markt ziet dit bedrijf kennelijk als een relatief sterke groeier.

De KW op basis van de geschatte winst voor 2015 bedraagt 17,3. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 45,7. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 23,0 voor 2015 (voor 2016 ligt de grens op € 26,5). En daarmee is onze volgende conclusie: De koers van Nokian Renkaat is te hoog om nu tot aankoop over te gaan, maar niet veel te hoog.

Technische positie

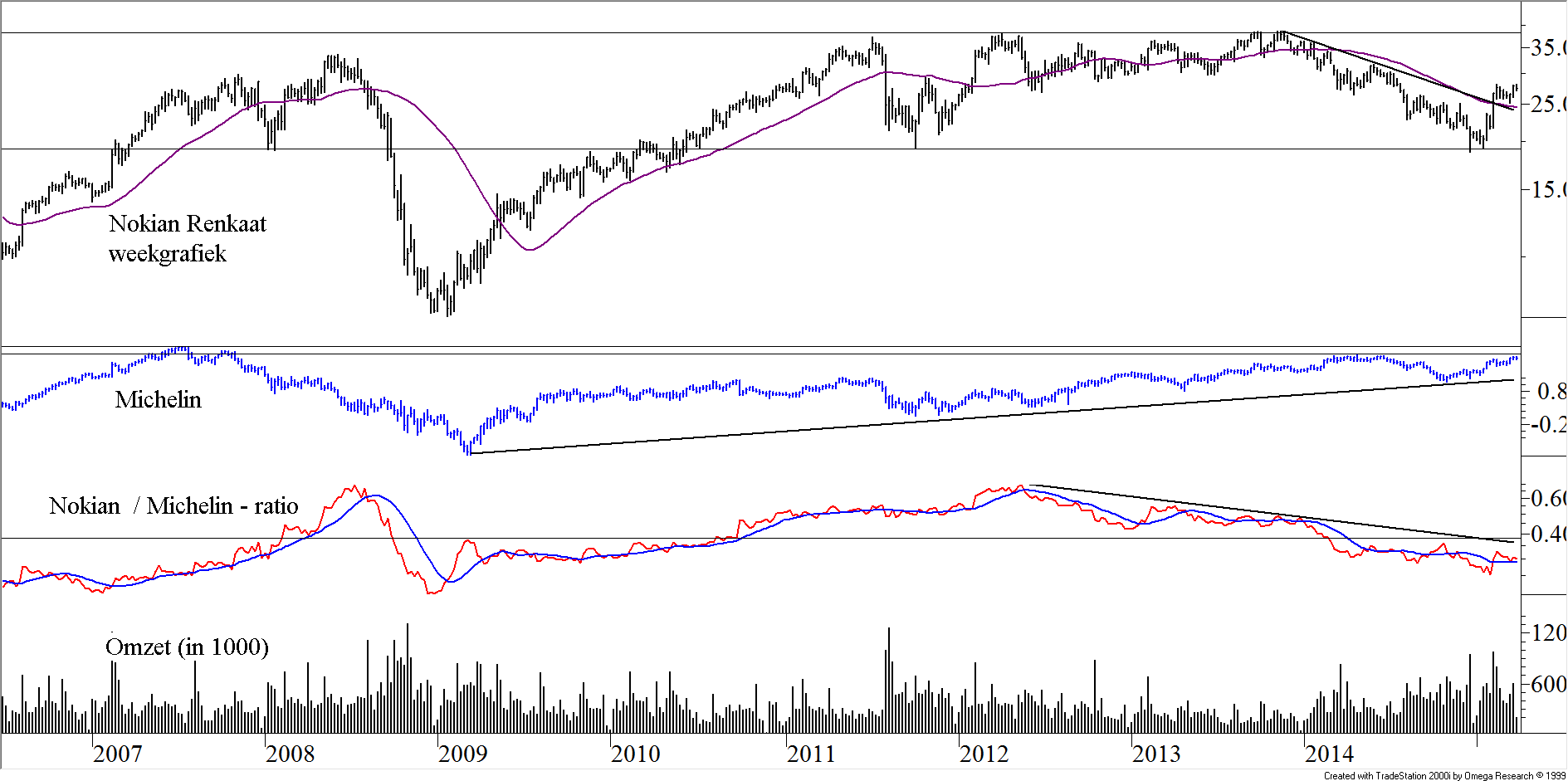

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 5 en figuur 6. In de figuur 5 hebben wij een meerjarige grafiek (2002 – 2014) van de koersontwikkeling van Nokian Renkaat opgenomen (weekkoersen en in €). Ter vergelijking hebben wij in de grafiek (de blauwe grafiek) ook de koersontwikkeling van concurrent Michelin opgenomen.

Onder in figuur 5 hebben wij een relatieve sterkte van beiden getekend.

Figuur 5.

Voor 2008 groeide de beurskoers van Nokian harder dan die van Michelin. Maar in de crisis van 2008 werd die voorsprong geheel te niet gedaan. Dat is in dit soort fases normaal, de small caps zijn minder liquide en krijgen daarom de grootste klappen. Daarna heeft de koers van Nokian zich sneller hersteld en is de sinds 2008 opgelopen achterstand in 2012 geheel weggewerkt. Maar de Russische problemen zijn aan Michelin voorbij gegaan en hebben de relatieve performance van Nokian weer helemaal terug bij af gebracht. Ook het recente herstel heeft dat niet veranderd, de trendmatige daling van de relatieve sterkte van de koers van Nokian ten opzichte van die van Michelin is nog niet gebroken.

Bovendien kan ook nog niet gezegd worden dat de koers van Nokian zich in een lange termijn opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bevindt. Het enige goede nieuws is dat de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken sinds 2013 inmiddels in positieve zin is gebroken. Positief is ook dat deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken met veel omzet gepaard is gegaan en dat in de daaropvolgende consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken de koers nauwelijks is gezakt terwijl de omzet wel flink is teruggelopen.

De kortere termijn

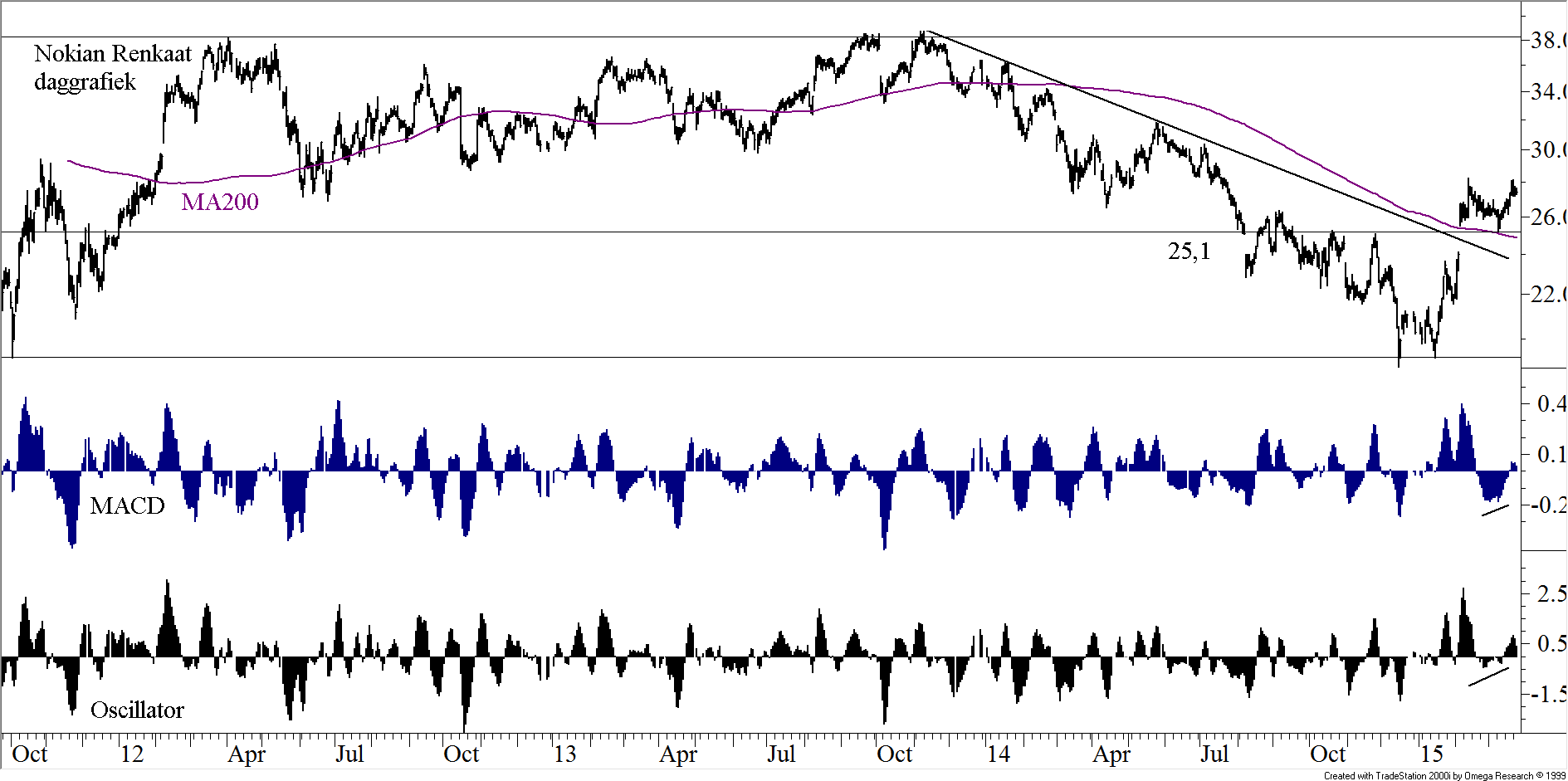

Figuur 6.

Het korte termijn beeld is prima. Na de publicatie van de jaarcijfers, die de markt kennelijk erg meevielen, sprong de koers omhoog tot boven de neergaande middellange termijn trendlijn en het 200-daags voortschrijdende gemiddelde (MA200). Daarboven heeft zich vervolgens gedurende een paar weken een licht dalend vlaggetje ontwikkeld waarbij de koers is teruggevallen tot op de steun van € 25,1. Dat is een steunniveau dat samenvalt met een aantal weerstanden uit het verleden, zowel uit 2014 als uit de jaren 2012 en daarvoor. Daarmee is een korte termijn koopsignaal gegeven dat vervolgens ook is bevestigd. De weg naar de bovenkant van de lange termijn tradingrange (€ 38) ligt open. Overigens is de laatste korte termijn top afgelopen week opnieuw geraakt en is de koers daarop wederom gezakt. De kans bestaat dat nog een tweede keer de steun van € 25,10 wordt opgezocht, dat is dan slechts een mooier instappunt.

Risico’s

De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s aan dit bedrijf mogen inmiddels helder zijn. De Russische economie is belangrijk voor Nokian. Daarnaast zijn de grondstofkosten (olie en rubber) belangrijk. en ten slotte is ook de markt voor auto’s en vrachtwagens voor dit bedrijf van belang. Maar bij dit laatste zijn de vooruitzichten prima, de verkoop van nieuwe auto’s neemt in heel Europa toe en ook in China en de VS zijn de verkoopcijfers bemoedigend.

Conclusie

Dit is een bedrijf met een groot opwaarts potentieel, met name als de economie in Rusland zich weer opricht. Dat kan best even duren, maar de onderliggende groei in de rest van het bedrijf is robuust en het bedrijf heeft een prima balanspositie. Wij zijn voorstander van aankoop, met name in waardemodellen. De koers is onder de fundamenteel berekende koopgrens geweest (€ 23) waarmee het bedrijf op elk technisch koopsignaal gekocht kan worden.

Den Haag, 27 maart 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!