AB Inbev of Heineken?

(publicatiedatum 14 september 2020)

Inleiding– Covid en brouwerijen

Op 7 juli 2020 kochten wij in het Prijs<Waarde Model aandelen AB Inbev tegen een koers van

€ 46,58. De eerste golf van Covid-19-besmettingen was net voorbij in Europa, maar in andere gebieden was de eerste besmettingsgolf nog in volle gang. De gevolgen van deze crisis begonnen zichtbaar te worden in de financiële cijfers van ondernemingen aangezien de eerste kwartaalresultaten net werden gepubliceerd. Alom was duidelijk dat sectoren als de reisbranche, de horeca en entertainment (festivals, concerten, theaters), kortom een groot deel van het uitgangsleven stil was komen te liggen. Ook duidelijk was dat daarmee grote bedrijven die van dit soort sectoren afhankelijk zijn een groot probleem hadden, waaronder dus ook brouwers.

En dat was op de beurs te zien, koersen van grote brouwers waren fors onderuit gegaan. Zo daalde de koers van Heineken van een hoogste koers van € 105 op 21 februari 2020 naar € 68,82 op 20 maart 2020. In de weken erna veerde de koers weer op tot € 84,50 in de week van 7 juli. Nu is Heineken, in het universum van de stabiele groeiers op de beurs een van de weinige bedrijven in ons universum dat al jaren voldoet aan de criteria van onze Prijs<Waarde Methode. Maar het is, waarschijnlijk ook om die reden, al jaren altijd te duur geweest om er zonder al te veel risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken in te kunnen stappen.

Fundamentele waarde-modellen

Fundamentele waarde modellen die kijken naar de onderliggende groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel en de rentabiliteit van het eigen vermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken hebben als probleem dat het lastig is om een goed instappunt te vinden. Dat punt is namelijk daar, wanneer iedereen in paniek door de uitgang naar buiten wil en aandelen dus en masse verkocht worden. Deze aandelen herstellen vaak ook weer snel, omdat zij doorgaans als lange termijn belegging in veel portefeuilles worden aangehouden waar men ook in paniekfases helemaal niet verkoopt. In onze stamrechtportefeuilles is Heineken al jaren een vaste waarde en daar hebben wij geen moment zelfs maar aan verkoop willen denken gedurende de afgelopen crisis.

Maar wanneer een aandeel dan goedkoop is geworden en men gaat kijken naar de vraag of dit specifieke aandeel gekocht moet worden, dan hoort daar wel een gedegen onderzoek aan vooraf te gaan en moet ook naar concurrenten gekeken worden. En toen kwamen wij tot de conclusie dat grote concurrent AB Inbev in feite veel goedkoper was en op de middellange termijn betere groeivooruitzichten had dan Heineken. En dus volgt hier niet een analyse van Heineken, maar een analyse van AB Inbev, want dat was het aandeel waarvoor wij per saldo kozen en waarin wij in ons model en de portefeuilles van onze klanten waarin wij dit model volgen, het aandeel hebben aangekocht. Ons huiswerk, dat wij hebben verricht alvorens aandelen van deze onderneming aan te willen en kunnen kopen, treft u in dit artikel.

De Prijs<Waarde Methode

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland. Copyright Vladeracken hanteert een tweetal fundamentele modellen die beiden gebaseerd zijn op de theorieën van Bill Graham en Warren Buffet, te weten de Methode De Ost en het Prijs<Waarde Model. In beide modellen zoeken wij naar aandelen van individuele ondernemingen, die wij voor een langere termijn in de portefeuille kunnen opnemen. De aandelen moeten dan niet te duur zijn, want tegenvallers moeten opgevangen kunnen worden. Of een aandeel duur of goedkoop is, bepalen wij aan de hand van enkele groeicriteria zoals het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, de groei van het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per Aandeel en de mate van financiering van de balans (leent de onderneming niet teveel). Daarna maken wij een toekomstige schatting en maken die schatting vervolgens naar heden contant met behulp van een tweetal percentages. Wij gebruiken een percentage van 9% om te zien wat de marktconforme waarde is en een percentage van 16% om een verhoudingsgewijs goedkoop niveau te berekenen. Naar onze ervaring levert dit laatste percentage voldoende kandidaten en gelegenheden op om zo nu en dan aandelen relatief goedkoop aan te kunnen schaffen. De marktconforme grens is dan een niveau waarop een aandeel niet meer goedkoop genoemd kan worden. Er resteert dan onvoldoende ruimte om tegenvallers op te vangen en dat vormt het argument om naar een exit-punt te gaan zoeken (verkoop). Dat wij niet direct op het bereiken van die grens verkopen hangt samen met het karakter van aandelenmarkten. Beleggers hebben de neiging om winnaars tot absurde hoogten op te drijven en een oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken daarmee zeer lucratief te maken voor wie geduld heeft. Overigens is hier ook een keerzijde aan, verkoop wil ook wel eens te laat plaatsvinden omdat aandelen ook onder zwakke beursomstandigheden aangehouden worden en herstel nadien kan uitblijven door dan pas opkomende tegenvallers.

Verschil tussen de methoden

De beide waarderingsmethoden (De Ost versus Prijs<Waarde) onderscheiden zich met name op de volgende drie belangrijke punten van elkaar. 1. Ten eerste wordt binnen De Methode De Ost gezocht naar bedrijven zonder schulden, terwijl bij de Prijs<Waarde Methode geëist wordt dat als er schuld op de balans staat, het lang vreemd vermogen de helft of meer moet zijn van het totale vreemd vermogen. Dit is een maatstaf om de korte termijn liquiditeit binnen de onderneming in de gaten te houden. Een onderneming gaat niet failliet omdat het (teveel) schulden heeft, maar omdat de directe behoefte aan kasmiddelen groter is dan de beschikbare kasmiddelen; Daarnaast wordt in deze methode geëist dat de totale hoeveelheid schuld minder dan de helft van het balanstotaal moet zijn, dus kleiner moet zijn dan het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming. Dit zorgt ervoor dat er bedrijven gekozen worden die niet te zwaar zijn gefinancierd; 2. Een tweede verschil zit hem in de voorspelbaarheid op statistische basis van de resultaten. Als de groei van een onderneming erg hoog is, dan kan deze groei sterk van jaar op jaar verschillen. In de Prijs<Waarde Methode wordt geëist dat de resultaatontwikkeling, dus de groei van de winst per aandeel, binnen een bandbreedte 9% (standaarddeviatie) moet blijven en dat de gemiddelde richting van deze groei boven -0,55% moet liggen. Hiermee wordt voorkomen dat bedrijven met mooie historische cijfers, die in een neerwaartse spiraal terecht komen gekozen worden alleen vanwege het feit dat de resultaten in het verleden zo mooi waren en hiermee wordt ook voorkomen dat bedrijven wier winstgroei meer dan 9% per jaar heen en weer kan schieten gekozen worden die in de ogen van dit model te onvoorspelbaar zijn. Dit is een criterium dat ervoor zorgt dat veel moderne kleinere technologieondernemingen buiten de boot vallen. In de Methode De Ost is deze beperking van te hoge groeicijfers niet opgenomen waardoor juist veel nieuwe techondernemingen op de radar verschijnen. Het is de belangrijkste reden waarom het risicoprofiel van de Methode De Ost veel hoger ligt dan dat van de Prijs<Waarde Methode; 3. En het derde onderscheid wordt gevormd door de vereiste liquiditeit van de aandelen. Die eis ligt bij de Prijs<Waarde Methode hoger waardoor het universum van aandelen waaruit gekozen wordt kleiner is. Bovendien wordt binnen deze methode voornamelijk naar Europese, €-genoteerde of €-gerelateerde aandelen gekeken terwijl het universum bij de Methode De Ost ook een breed palet aan Britse en Amerikaanse ondernemingen omvat.

AB Inbev

AB Inbev is ’s werelds grootste bierbrouwer. Het bedrijf is in de afgelopen 20 jaar enorm gegroeid door enkele grote, spraakmakende overnames. De groei van deze onderneming begint in 2004 wanneer het Braziliaanse Ambev fuseert met het Belgische Interbrew (Stella) tot InBev, met hoofdkantoor in Leuven, België en noteringen in Brussel en aan de Braziliaanse Beurs. In 2008 wordt vervolgens de grootste Amerikaanse brouwer, Anheuser-Busch gekocht, gevolgd door de overname van Modelo uit Mexico (Corona-bier) in 2012. Het bedrijf groeit door deze overnames enorm, maar door flink in de kosten te snijden weet de CEO, Carlos Brito, het bedrijf ook aanzienlijk winstgevender te maken. Maar dan wordt in 2016 SAB Miller gekocht, op dat moment de nr 2 in de wereld. Dat bedrijf is zelf ook een fusie- en overnameproduct (zij kochten enkele jaren daarvoor het Nederlandse Grolsch) en was op dezelfde wijze flink gesaneerd. De hoge prijs, het gebrek aan synergiewinsten, de gedwongen verkoop van onderdelen omdat de onderneming in de ogen van concurrentietoezichthouders te groot werd en de opkomst van de zogenoemde “kraft”-brouwers (kleine gespecialiseerde brouwerijen) braken de onderneming daarna op. De overname van SAB Miller bleek uiteindelijk een brug te ver. De resultaten doken in elkaar en de onderneming, toen met in feite teveel schulden opgezadeld, moest een flinke sanering doorstaan.

2016 – 2018 – de groei komt tot stilstand

In 2016 werd daarom al bij de overname van SAB Miller een flinke aandelenemissie uitgevoerd waarbij het uitstaand aantal aandelen met 20% werd verhoogd. De rest van de overname was met vreemd vermogen gefinancierd (totale overname som € 92 miljard(!)). Al in 2017 sloeg de netto kasstroom vervolgens om naar negatief door aflossingen van bijna € 10 miljard en een dividenduitkering van nog eens bijna € 10 miljard. Dat stond toen in verhouding tot een operationele kasstroom van € 15 miljard positief (€ 10 miljard positief in 2016).Daarmee leek er op dat moment niet zoveel aan de hand. De winst in 2017 kwam dan ook een flink stuk hoger uit dan het jaar ervoor. Maar in 2018 trad stagnatie in. De biermarkt groeit in veel markten al een tijd niet meer en in veel meer volwassen markten is daar ook de verschuiving van de consumentenvoorkeur voor meer speciale biersoorten (triples, IPA’s, seizoensbieren etc.) voor de grotere brouwers een probleem omdat de opkomst van speciaalbieren voor een groot deel wordt opgepakt door kleinere “kraft”-brouwers. Dat is waarschijnlijk een tijdelijk fenomeen, een fenomeen dat in elk geval na enige tijd zal stabiliseren, maar de grote jongens hebben daar momenteel wel last van. Hoe het ook zij, AB Inbev zag in 2018 haar omzet teruglopen. En als de operationele resultaten teruglopen, dan loopt ook de kasstroom terug. En omdat de schuldenlast van de onderneming op dat moment nog erg hoog was (eind 2018 bedroeg de totale schuld van de onderneming ongeveer 70% van het balanstotaal, of wel er stond ongeveer US$ 2,5 aan schulden tegenover elke $ 1 aan eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken), moest de onderneming onmiddellijk haar dividend (per aandeel) halveren. En dat vinden aandeelhouders nooit leuk, zo bleek ook uit de ontwikkeling van de beurskoers.

2015 – 2020 Koersontwikkeling

Eind november 2015 bereikte de koers van het aandeel AB Inbev een hoogste notering van € 124,20. Maar daarna is de koers gestaag gedaald met een versnelling in maart 2020 naar een dieptepunt op 16 maart van € 29,025 per aandeel, een koersdaling van 76,6%. Maar al in 2018 werd een dieptepunt van € 56,84 per aandeel bereikt, ruim voordat Covid-19 in de wereld toesloeg. Er moest dus wat gebeuren.

2019 – jaar van sanering

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming bedroeg eind 2018 $ 71,9 miljard (IFRS 16) en de schuld $ 162,0 miljard, een factor 2,3! Eind 2019 was het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken gestegen tot € 84,5 miljard en was de schuld gedaald naar $ 152,1, een factor 1,8. Tegenover een verlies van $ 2,1 miljard in 2018 stond een winst van $ 10,9 miljard in 2019. En dat had te maken met de verkoop voor US$11,2 miljard van een dochterbedrijf, Carlton & United Breweries (CUB) aan het Japanse Asahi Breweries en de beursgang van een minderheidsbelang in de Aziatische activiteiten in HongKong (Budweiser APAC) voor ongeveer US$ 5,75 miljard. Onderliggend daalden de omzet en het operationeel resultaat van de rest van het bedrijf ook in 2019 licht.

Brouwers spelen het schuldenspel

Bij Heineken is al jaren te zien hoe de onderneming om de zoveel tijd een overname doet, deze liefst met zoveel mogelijk vreemd vermogen financiert en in de jaren erna uit de operationele kasstroom de schulden aflost. Op deze manier wordt omzet gekocht, die zichzelf terugbetaalt. Na verloop van tijd daalt de schuld voldoende om een volgende overname te doen. Ondertussen groeit de onderneming per saldo gestaag en daarmee ook de winst per aandeel. Dat kan natuurlijk niet alleen maar door dit soort acquisities aaneen te rijgen, er moet ook iets goeds met de gekochte ondernemingen gebeuren en er moet uiteindelijk ook een goed product gemaakt worden. De grote succesvolle brouwers kunnen beide. Het financieringsspel is een spel dat ook in andere meer volwassen industrieën gespeeld wordt. Het staat en valt bij een goede stabiele operationele kasstroom en dat is precies wat veel grotere brouwers kunnen laten zien. De kunst is om jezelf dan niet te overeten, want elke schuld die je aangaat moet uiteindelijk wel worden afgelost (het is niet een overheid!). Als dat spel goed gespeeld wordt, dan is een jarenlange stabiele groei, hoger dan gemiddeld, goed mogelijk. AB Inbev heeft zich in 2015 / 2016 met de aankoop van SAB Miller enigszins vertild. Dat risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken loopt elke onderneming die dit spel speelt, vooral wanneer de onderneming de grootste in zijn soort wordt. De spoeling wordt immers dunner (er blijven steeds minder overnamekandidaten over) en overnameprijzen lopen vervolgens ook nog eens op. Beter is het om dan over te stappen op het rijgen van kralen en het ondertussen zo efficiënt mogelijk organiseren van het kernbedrijf.

Sanering AB Inbev

De CEO van AB Inbev, Carlos Brito, staat bekend als een zeer kundige saneerder. Hij is erg goed in het wegsnijden van allerhande overbodige kosten (zie ook een artikel dat over hem en AB Inbev in het Financieel Dagblad verschenen is op 9 september) en het in elkaar schuiven van organisaties. Maar nu het bedrijf een andere weg in moet, lijkt het verstandig dat er een meer op het product gerichte man (vrouw) aan het roer komt. Achter de schermen spelen een aantal grote aandeelhouders een flinke rol in deze discussie (enkele van de families, die achter de overgenomen bedrijven zaten spelen nog altijd een belangrijke rol en het Amerikaanse Altria (Philip Morris) heeft ook 10% van de aandelen in bezit). Zij hebben al een paar stappen gezet in de vervanging van de top van het bedrijf. Een nieuwe CEO zou de bekroning van de transitie van de onderneming kunnen inluiden naar een meer stabiele lange termijn groeier, waarbij de onderneming ook in een stagnerende wereldmarkt een nette eigen groei zou kunnen laten zien. De geleidelijke vermindering van de schuldenlast doet dan de rest voor de aandeelhouders, dat zorgt dan voor een bovengemiddelde groei van hun winst per aandeel en dus de waarde van hun bezit.

Alcohol en ESG

De grote brouwers in de wereld zijn zich allemaal bewust van het feit dat zij een imagoprobleem hebben. Bier is een alcoholhoudende drank en alcohol heeft bij veel beleggers een negatieve bijsmaak. Natuurlijk kun je dan overstappen op de productie en verkoopt van alcoholvrij bier (AB Inbev was de eerste die onlangs een alcoholvrij abdijbier introduceerde en Bud Light, in de VS hun vlaggenschip, kent een veel lager alcoholpercentage dan de gangbare bieren in Europa), maar die markt is naar verhouding nog altijd erg klein. En dus zijn ze allemaal bezig om zich op een andere manier verantwoord op te stellen. Als je de jaarverslagen van brouwers tegenwoordig leest, dan valt op, dat er veel aandacht besteedt wordt aan het terugbrengen van het waterverbruik, het CO2-neutraal maken van de bierproductie en –distributie, het terugbrengen van het energieverbruik en het ondersteunen van sociale opbouw in de landen waar de brouwers actief zijn. Mission statements, publicaties, alles staat in het teken van het zo verantwoord mogelijk maken van de onderneming. Grote brouwers kunnen hier dan ook het verschil maken, zij hebben de middelen om duurzaamheid werkelijk uit te voeren in de eigen onderneming en de gehele keten van toeleveranciers en distributeurs op dat vlak ook te ondersteunen en te sturen. Dat hier nog wel wat werk aan de winkel is, moge blijken aan de niet aflatende stroom van klachten van horeca-ondernemers over het probleem van de gedwongen winkelnering. Hier moet wel bedacht worden dat het opzetten van een eigen café vaak met flinke investeringen gepaard gaat die juist door de grote brouwers worden gefinancierd. Heeft de ondernemer (café-baas) zijn schulden afgebouwd, dan kan hij veel gemakkelijker van de brouwer loskomen. Hoe het ook zij, grote brouwers als AB Inbev en Heineken komen tegenwoordig consequent voor in vrijwel elk lijstje van duurzame en ESG-verantwoorde ondernemingen.

Omzet en resultaat

Zoals gezegd is de omzet van het bedrijf na de acquisitie van SAB Miller langzaam maar zeker achteruit gekacheld. Inclusief SAB Miller bedroeg de omzet in 2016 US$ 53,9 miljard, in 2017 US$56,4 miljard, in 2018 $54,6 miljard en in 2019 US$52,3 miljard (waarbij $1,4 miljard aan omzetdaling te wijten was aan de verkoop van CUB aan Asahi). Het netto resultaat fluctueerde meer, dat bedroeg $1,2 miljard in 2016, $8,0 miljard in 2017, $4,4 miljard in 2018 en $9,2 miljard in 2019. Deze cijfers zijn mooi, maar niet “stabiel groeiend”.

Covid 19

En toen kwam in 2020 het Coronavirus. Dat heeft in de horeca en de reisbranche voor een diepe recessie gezorgd. Mensen bleven thuis, gingen niet meer naar het café, restaurant of festival en de consumptie van bier daalde daardoor enorm. De consument bleef thuis bier drinken, maar toch echt minder dan voor de fase dat Covid-19 haar intrede deed. En dat is te zien in de resultaten van alle grote brouwers. AB Inbev noteerde in het eerste kwartaal van 2020 een volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken daling van 10,5% qua bierverkopen terwijl de niet-bierverkopen stabiel bleven. In het tweede kwartaal was de omzetdaling in volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken zelfs 15,5% ten opzichte van een jaar ervoor, maar AB Inbev gaf ook aan dat in juni de bieromzet in hectoliters zelfs 0,7% hoger lag dan het jaar ervoor. Per saldo daalden de bierverkopen in het eerste half jaar met 13,4% ten opzichte van een jaar eerder. De netto opbrengst per liter steeg iets, waardoor de financiële omzet iets minder terugliep van $ 25,8 miljard in de eerste helft van 2019 naar $ 21,3 miljard in de eerste helft van 2020, een daling van 12%. Onder de streep bleef er een verlies over van $1,9 miljard tegenover een winst van $6,1 miljard in de eerste zes maanden van 2019. In dat verlies zit een goodwillafschrijving van $2,5 miljard op de activiteiten van SAB Miller. Daartegenover staat de opbrengst van de Australische activiteiten. Deze transactie is in april door de Australische markttoezichthouder goedgekeurd. Daarmee kon nog een eenmalige meevaller van $1,9 miljard worden genoteerd, waarmee een deel van de goodwillafschrijving kon worden opgevangen.

Maar goed is natuurlijk anders, Covid-19 heeft de onderneming duidelijk en hard geraakt.

Herfinanciering van schulden

Een belangrijk punt van zorg bij analisten vorig jaar was het feit, dat een flink stuk van de schulden, aangegaan om SAB Miller te kunnen kopen, in 2021 en 2022 moest worden afgelost. Het gaat vaak om aflossingsverplichtingen van enkele tot vele miljarden per obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Het bedrijf moet dan in een korte tijd een flink bedrag ophoesten. Maar daar is actief op vooruit gelopen. In totaal is dit jaar al $3 miljard aan schuld geherfinancierd door obligaties nu in te kopen en wordt nog eens $ 1,7 miljard in het 3de kwartaal vervroegd afgelost. In totaal heeft de onderneming in april voor $11 miljard aan nieuwe schulden uitgegeven, met een veel langere looptijd. Het gevolg is, dat de eerstvolgende grote aflossing pas in 2024 gaat plaatsvinden (er moet dan ongeveer $ 6 miljard worden afgelost). Wel lijkt de rentelast op de nieuwe obligaties iets hoger te liggen, vooral omdat de looptijd veel langer is dan bij de afgeloste obligaties. Naar schatting stijgt de rente gemiddeld met 0,75% tot 1% op de nieuwe obligaties, maar we spreken nog altijd van een niet al te hoge vergoeding van ca 4,5% voor langlopend $-papier. Dat is van een veel beter niveau dan het gemiddelde percentage dat momenteel voor “non-investment grade” papier wordt gevraagd en betaald. Het bevestigt nog eens de forse schuld van het bedrijf maar ook het feit dat de markt de schuld niet als onbeheersbaar aanmerkt.

Prijs<Waarde Methode – Resultaten per aandeel

Voor ons is het belangrijk om naar de lange termijn ontwikkeling van de resultaten te kijken en dat is voor een bedrijf dat gedurende een reeks van jaren relatief grote acquisities aaneen heeft geregen niet gemakkelijk. Toch willen wij de resultaten wel op papier langs onze meetlat leggen, al was het maar om de resultaten ook met die van anderen te kunnen vergelijken. In tabel 1 hebben wij daarom de cijfers per aandeel opgenomen, waarbij ook de consensus taxaties voor 2020, 2021 en 2022 zijn meegenomen, zoals wij die bij Marketscreener (het oude 4-Traders) hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020T | 2021T | 2022T | |

| WpA | € 4,5 | € 8,9 | € 5,6 | € 5,1 | € 3,0 | $ 4,1 | $ 2,2 | $ 4,6 | $ 0,3 | $ 3,3 | $ 3,6 |

| € 3,7 | € 2,0 | € 4,2 | € 0,2 | € 2,8 | € 3,0 | ||||||

| DpA | € 1,7 | € 2,1 | € 3,0 | € 3,6 | € 3,6 | $ 4,4 | $ 2,1 | $ 1,5 | $ 1,1 | $ 1,4 | $ 1,5 |

| € 3,6 | € 1,8 | € 1,3 | € 1,0 | € 1,2 | € 1,3 |

Tabel 1.

Het eerste dat in deze tabel moet opvallen, is het feit dat de gegevens tot 2016 in € luiden en daarna in $. Dat is van belang wanneer wij dat met de feitelijke aandelenkoers gaan vergelijken, maar voor de berekeningen van de rentabiliteit en het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel is dat niet van belang zolang maar alle cijfers van € overgaan in $ op hetzelfde moment. De reden zit in de overname van SAB Miller en Anheuser, beide zijn bedrijven die al langer in $’s rapporteerden. AB Inbev heeft haar operationele hoofdkantoor enkele jaren geleden naar New York verhuisd (volgens de CEO omdat in New York meer talent te vinden is dan in Leuven, waar de onderneming juridisch nog altijd gevestigd is). Sinds die tijd rapporteert het bedrijf ook in $’s. Waar nodig zullen wij dat in de berekeningen meenemen, maar in tabel 1 wordt slechts gekeken naar feitelijk gepubliceerde cijfers. Gemakshalve (en wij beseffen dat dit erg kort door de bocht is) zou een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, zie de regel eronder, van 1,10 tot 1,20 voor de € / $-verhouding genomen kunnen worden.

Gemiddeld gesproken keert de onderneming al jaren tussen 45% en 50% van de netto winst uit als dividend. In jaren dat de winst flink daalt, is dat natuurlijk anders, dan wordt er ingeteerd, maar over de lange termijn kloppen deze percentages aardig. Het is typerend voor een volwassen industrie, investeringen zijn er wel, maar niet zoveel, dat de onderneming veel winst moet inhoudt om dat te financieren. Dat vinden wij minder leuk, want elke keer dat er dividend wordt uitgekeerd moeten wij weer op zoek naar een nieuwe investeringsmogelijkheid. Liever zien wij die taak bij het management liggen. Maar anderzijds biedt een redelijk dividend ook een buffer voor de aandelenkoers. Bij een koers van ca € 50 betekent dit een dividend rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van 2 % tot 3%, niet extreem hoog, maar gezien de lage rentestand ook geen verkeerd percentage. Waar krijgt u tegenwoordig 2% op uw spaargeld?

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt geschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel.

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020T | 2021T | 2022T | |

| REV | 16% | 25% | 15% | 12% | 9,0% | 11,8% | 6,5% | 12,7% | 0,7% | 8,5% | 8,9% |

| Evpa | € 25,7 | € 32,5 | € 35,2 | € 36,6 | € 36,1 | $ 37,5 | $ 33,0 | $ 38,2 | $ 37,3 | $ 39,2 | $ 41,3 |

| € 34,0 | € 30,0 | € 35,0 | € 34,0 | € 35,5 | € 37,0 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) werd in de jaren tussen 2006 en 2017 vrijwel altijd voldaan en gemiddeld genomen eveneens. Maar met de herstructurering en de Covid-19-crisis is hier de klad in gekomen. Op deze grond voldoet het bedrijf momenteel niet aan de criteria. Toch leert het verleden ons bij dit bedrijf maar vooral ook bij Heineken, dat 12% voor een brouwer eigenlijk nooit echt een probleem is, hooguit zo nu en dan en dan vaak door specifieke en daarmee eenmalige gebeurtenissen. Covid-19 is daar mooi een voorbeeld van. Het is juist in dat soort fases dat dit type ondernemingen nog enigszins redelijk geprijsd gekocht kan worden. Onze eis blijft daarmee 12%, maar wij zijn in dit geval bereid om eens te kijken of hier sprake kan zijn van een korte transitiefase en of de koers daarbij relatief laag ligt.

Eigen vermogen

Bij Novo Nordisk, een bedrijf waarover wij een jaar geleden een uitgebreide studie hebben gepubliceerd en dat nu een vast onderdeel van onze Prijs<Waarde Portefeuilles is, kwam de verwachte REV voor de komende drie jaar (2019 – 2021) uit op 20%. Maar dat aandeel is dan ook duidelijk duurder dan AB Inbev. Bij AB Inbev lag dat twee jaar geleden historisch op 9,5% en nu op 7,7% en voor de periode van de komende drie jaar, gelet op het soms hoge dividend in verhouding tot het feitelijke resultaat zelfs maar op 3,6%. De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Ook dat wordt hier dus niet gehaald. Daar staat tegenover dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming met circa € 32 per aandeel vrij hoog is in verhouding tot de koers (€ 47,8). Want daardoor hoeft u op basis van een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel van 3,6% maar bijna 12 jaar te wachten voor u uw investering terug heeft bij de huidige beurskoers. Vergelijkt u dat maar eens met het veel harder groeiende Novo-Nordisk, daar moest bijna 26 jaar wachten tot aan het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel gelijk zou zijn geworden aan de toenmalige koers. Maar als u ook nog rekening houdt met het uitgekeerde dividend en een gemiddelde pay-out van bijna 50%, dan is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken veel eerder gelijk aan de huidige koers. En van deze onderneming mag u ook nog eens verwachten, dat, zodra de schuld een stuk is verkleind, de onderneming over zal gaan tot het inkopen van eigen aandelen waardoor de groei nog verder versnelt.

Het draait hier dus typisch om de vraag of men van een turn-around situatie kan spreken en de beurskoers in verhouding dan laag is of niet?

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2021 (2020 slaan wij hier over, die schatting houdt rekening met de Covid-19 problemen, die zijn natuurlijk belangrijk, maar in beginsel niet maatgevend voor de toekomstige resultaten van de onderneming) bedraagt 17,3 (bij een koers van € 47,7 op 9 september 2020). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2010 is verhandeld bedraagt gemiddeld 18,4.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 3,4% (bij Heineken ligt dat momenteel op ongeveer 3,3%), een winst per aandeel over 2020 van

€ 0,21 maar in 2021 € 2,80 de historische KW-verhouding van 18,4 kan een doelkoers voor over ruim 5 jaar worden berekend van € 39,13 (2025). Houdt men rekening met een meer normale groei van 5% per jaar, dan stijgt de doelkoers al snel naar € 64,74 in 2025. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 32,8 voor 2020 en € 38,05 voor 2021 bij een groei van 5%. Bij een groei van maar 3,4% liggen die cijfers veel lager namelijk op respectievelijk € 19,8 en € 23,0.

Ook hier blijkt wederom, dat men zich bij de brouwers nu de vraag moet stellen of de winstontwikkeling van de periode 2018 – 2021 maatgevend zal zijn of niet. In het slechte scenario heeft u een doel van € 58,4 voor de periode tot in 2025, bij het meer normale scenario is het koersdoel zoals gezegd € 64,7. En dan is dit ineens een hele mooie belegging.

Vergelijkende cijfers – Heineken

De vergelijkende cijfers van Heineken zijn als volgt: de verwachte groei van de winst per aandeel ligt op 3,3%, de gemiddelde taxatie van analisten voor de winst per aandeel voor 2020 op € 1,12 en voor 2021 op € 3,11 en de historische KW-verhouding is hier 22,4 (dat betekent dat de markt in het verleden de groeivooruitzichten voor Heineken jaren lang hoger geschat heeft dan die voor AB Inbev en dat klopt ook wel met de realiteit). In dit geval kan een doelkoers van € 82,23 in 2025 worden berekend (dus bij 3,3% groei WpA, instappunten voor 2020 resp. 2021 zijn dan € 41,66 en € 48,33). Maar gaan wij uit van een groei van 5%, dus een terugkeer naar een iets normaler groeipad, dan kom je hier op een instapkoers voor 2020 van € 45,21 en € 52,44 voor 2021 en een doelkoers in 2025 van € 89,23.

Vergelijk dat met de huidige koersen van ca € 76 voor Heineken en € 48 voor AB Inbev, dan gaan wij voor Heineken uit van een stijgingspotentieel van de koers van 17,4% en bij AB Inbev van 34,8%.

Overigens lag het groeipad van Heineken t/m 2018 op ca 8% (groei WpA) en bij AB Inbev op ca 5%. Maar AB Inbev heeft, door de saneringen die zijn uitgevoerd, een grotere kans om een hoger percentage te bereiken dan Heineken. En bij 8% groei zijn beide aandelen nu duidelijk te goedkop.

Keren we terug naar een normaal scenario?

Om te beoordelen of het terecht is om uit te gaan van een normaler groeipotentieel en de WpA van 2021 en dus die van 2020 als een eenmalige uitzondering te beschouwen, grijpen wij terug op de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken, zeg maar het koersbeeld van dit moment. Want wij zullen niet pretenderen dat wij weten hoe de Covid-19 crisis zich gaat ontwikkelen. Het enige concrete nieuws dat wij hebben is de mededeling van meer brouwers, dat de maand juni weer omzetcijfers zag die op of boven het niveau van een jaar geleden lag (bij AB Inbev 0,7% hoger). Dat is op zichzelf een goede aanwijzing dat een herstel naar het normale groeipad geen probleem zou moeten zijn, maar het biedt geen zekerheid. En dus keren wij ons nu naar de vraag: Wat doen andere beleggers?

Technische positie – de lange termijn

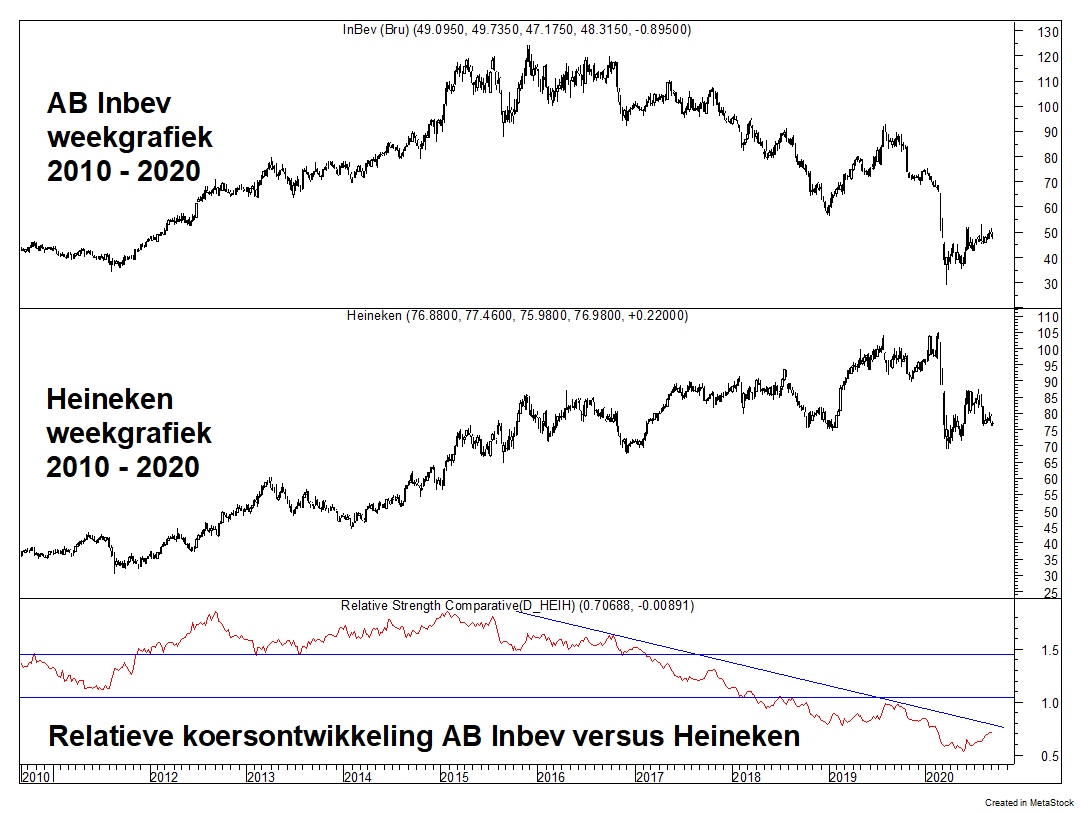

Figuur 1.

In figuur 1 hebben wij de koersontwikkeling weergegeven van AB Inbev (bovenin, op weekbasis), Heineken (middelste grafiek) en een relatieve sterkte lijn waarbij de koers van AB Inbev wordt gedeeld door die van Heineken (onderin de grafiek). Als deze laatste lijn daalt, dan doet Heineken het beter dan AB Inbev. Daarentegen, als deze laatste lijn stijgt, dan doet juist AB Inbev het beter. Het moge duidelijk zijn, sinds 2015, het jaar waarin SAB Miller werd overgenomen, is de koers van AB Inbev fors achtergebleven bij die van Heineken. En uit de grafiek blijkt nog een tweede zaak, beide koerspatronen zitten in een negatieve lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, waarbij AB Inbev terug is op het niveau dat eind 2011 bereikt werd terwijl Heineken terug is gevallen tot het niveau dat eind 2016 en eind 2018 bereikt werd. Maar recentelijk is de daling van de koers van Heineken hervat, waar dat bij AB Inbev niet is gebeurd. Beleggers waren teleurgesteld over de halfjaarcijfers van Heineken, maar juist positief verrast door de halfjaarcijfers van AB Inbev. Daarmee is de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, dat Heineken al enkele jaren beter presteert dan AB Inbev nog niet gebroken, maar dreigt dat wel te gebeuren. Bovendien is er in het koerspatroon van Heineken een nieuw verkoopsignaal gegeven, terwijl dat in het patroon van AB Inbev niet is gebeurd tot op heden.

Technische positie – de korte termijn

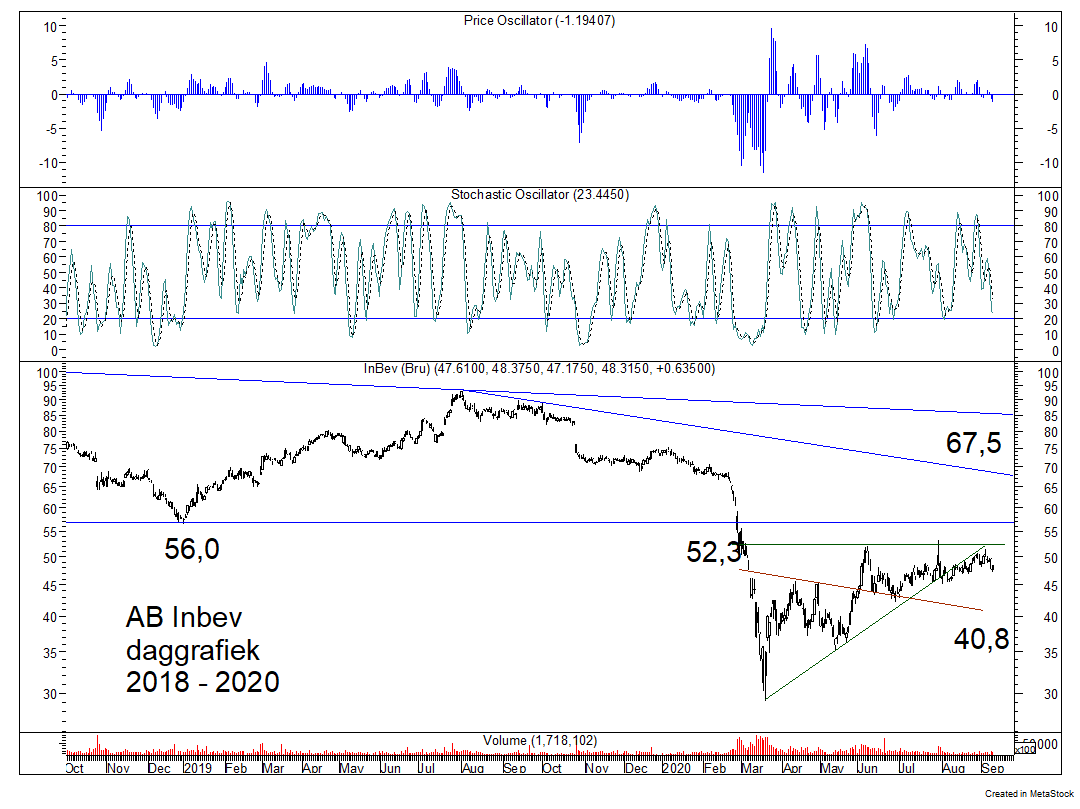

Figuur 2.

Ten eerste moet, wanneer men naar de grafiek in figuur 2 kijkt, geconstateerd worden dat ook voor AB Inbev de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die in maart van dit jaar is begonnen, neerwaarts gebroken is. Daarmee is de weg open voor een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken richting de steun die nu bij € 40,8 ligt. Maar deze steunlijn is wel belangrijk, want hij markeert de bovenkant van een klassiek bodempatroon (een gelijkbenige driehoek) waaruit de koers eind mei omhoog brak. Daarna volgde een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken terug naar die driehoek, ook normaal, om vervolgens opnieuw naar de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken op € 52,3 op te lopen. Dat punt werd bereikt op de dag dat de halfjaarcijfers van AB Inbev gepubliceerd werden, die daarmee dus door de markt als een meevaller werden geïnterpreteerd. Maar daarna is de koers geleidelijk weer weggezakt, waarschijnlijk omdat wereldwijd het Covid-19-virus opnieuw aan een opmars begon. Een koers boven € 52,30 geldt als duidelijk koopsignaal, maar tot die tijd kan men geduld hebben en bezien of de koers nog verder terugzakt. Wel is aan de indicatoren te zien dat er al sprake is van een relatief oversold positie. Gunstig is verder dat de omzetten in dit aandeel flink zijn teruggevallen. Dat wijst er op dat beleggers hun aandacht voor AB Inbev hebben verloren.

Slotconclusie

AB Inbev is veel goedkoper dan Heineken. Het opwaartse potentieel lijkt ons ook groter. Maar geen van beide ondernemingen voldoen op dit ogenblik aan onze criteria in de Prijs<Waarde Methode. Toch kijken wij wel degelijk naar dit aandeel binnen deze methodiek, nog sterker, wij hebben het aandeel voor onze cliënten in dit model op 7 juli 2020 aangekocht voor € 46,58. De reden is het feit dat wij niet geloven, dat de resultaten voor 2020 maatgevend zijn en dat wij de neiging hebben om mee te gaan in de verwachting van veel analisten, dat het leven in de loop van het vierde kwartaal van 2020 en in 2021 weer zijn normalere gang zal inslaan, zeker als tegen die tijd een vaccin beschikbaar is gekomen. En dat betekent dat dit soort ondernemingen zich prima zouden moeten kunnen herstellen. Als men dan bedenkt, dat de operationele kasstroom van AB Inbev zelfs in de crisismaanden van dit jaar positief was, dan zien wij dit aandeel als een uitstekende turn-around kandidaat, die op een relatief lage prijs kan worden aangekocht. Men zal geduld moeten hebben. En wij prefereren duidelijk AB Inbev boven Heineken, omdat bij Heineken het financieringsspel (aflossen van schulden uit de lopende kasstromen) al weer bijna toe is aan een nieuwe acquisitie terwijl dit spel bij AB Inbev in de komende jaren zonder nieuwe acquisities nog veel vruchten kan afwerpen voor de aandeelhouder. Een duidelijke plus daarbij is de recente opmerking van enkele belangrijke Centrale Bankiers, die eensgezind er vanuit gaan dat de rente nog lang laag gaat blijven. Ook dat speelt AB Inbev meer in de kaart dan Heineken.

Financiële publicatie-agenda

Voor de volledigheid, op de agenda staan dit jaar de volgende voor AB Inbev-beleggers belangrijke data:

1 oktober 2020 Analistenbijeenkomst (Webcast)

29 oktober 2020 Cijfers 3de kwartaal 2020

Den Haag, 14 september 2020

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!