Beleggen en ethiek – Moet het aandeel ING verkocht worden (en wat koop je dan terug?)

(publicatiedatum 14 september 2018)

Inleiding, ING en moraal

ING is voor ons al jaren lang een hoeksteen van de portefeuille, niet in de laatste plaats omdat wij dit bedrijf altijd als een zeer solide bank hebben beschouwd. Zowel de aandelen als enkele achtergestelde obligaties van ING treft u in de portefeuilles van onze cliënten aan. Het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken op de aandelen bij de huidige koers bedraagt ruim 6 procent en gevoegd bij onze overtuiging dat er bij ING een zeer kleine kans op een faillissement bestaat zien wij dit als een solide lange termijn belegging.

Maar in de afgelopen dagen is er veel te doen geweest over de moraal van ING en haar topverdieners. Deze discussie is van een ander niveau. De compliance problemen en de salarisdiscussie zijn beide zaken, die te maken hebben met de ethiek en de integriteit van het topbestuur van ING en het belang dat zij hechten aan bepaalde normen en waarden. En heden ten dage is dat minstens zo’n belangrijk argument als een stabiel goed rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken.

Moeten aandelen en obligaties ING verkocht worden?

En dus hebben wij ons de vraag gesteld of wij wel de juiste “financial” in de portefeuille hebben zitten? Nu is dat een zeer ingewikkelde vraag. Terecht merkte donderdagochtend redacteur Ed Groot van het Financieel Dagblad in een redactioneel commentaar op pagina 3 op dat ING zich als enige Nederlandse partij zeer correct heeft opgesteld in de discussie rond de rentederivaten van Vestia toen Vestia die aan het optuigen was. Veel andere bancaire partijen, waaronder de andere grootbanken in Nederland hebben destijds wel aan dit drama meegewerkt, alleen ING weigerde dit soort producten aan Vestia te verkopen en verloor daarmee een grote klant. Er gaan dus ook dingen goed en bij de andere Nederlandse grootbanken gaan ook veel zaken verkeerd. Ook de Rabobank is dit jaar nog beboet voor hetzelfde type compliance probleem als waarvoor nu ING moet boeten.

Wij denken van wel

Toch vinden wij dat de aandelen ING wel verkocht moeten worden (ook al zijn wij er nog niet uit of dat op de huidige koers moet geschieden) en wel hierom: ING heeft na de publieke commotie het hoofd van CFO Timmermans geofferd. Topman Hamers gaf al eerder te kennen dat hij wilde aanblijven omdat het juist nu belangrijk was om de ontstane problemen het hoofd te bieden en hij als roerganger juist nu zijn verantwoordelijkheid kon nemen door aan te blijven en intern de zaken op orde te brengen. Maar Hamers was eerder verantwoordelijk voor de Belgische activiteiten van ING en de problemen zouden daar zelfs groter zijn dan in Nederland en bovendien zijn ontstaan in de tijd dat hij daar aan het roer stond. Daarnaast loopt het onderzoek, waar nu een schikking in is getroffen, al langer. En er is lange tijd onderhandeld om tot deze schikking te komen. Hamers heeft tijd genoeg gehad om in te grijpen, dat had bijvoorbeeld al gebeurd kunnen zijn op het moment dat het onderzoek van start ging en de eerste concrete beschuldigingen van het OM en de toezichthouders op tafel kwamen bij de directie. Dus hoezo moet er nu nog wat geregeld worden? Het feit dat dit kennelijk niet is gebeurd is een extra brevet van onvermogen en een extra argument om zelf op te stappen.

De hele gang van zaken wijst op een enorme discrepantie tussen de gebeurtenissen in het bedrijf en de inschattingen, die de top van het bedrijf hierover maakt. Er lijkt een groot gat te liggen tussen de top en de vloer. De hoge salarissen, die al hoog zijn maar kennelijk niet hoog genoeg waren, zijn op zich al voldoende beloning voor de verantwoordelijkheid die men heeft en de kwaliteit die men zegt te bezitten. Als er dan dit soort fouten gemaakt worden, dan ligt het in de rede om niet alleen de bonus in te leveren, want die wordt alleen uitbetaald (als het goed is), wanneer de onderneming exceptioneel presteert. Maar nu levert Hamers zijn bonus in, niet omdat het bedrijf gemiddeld presteert, maar omdat er grove fouten gemaakt zijn. Dat zou juist moeten leiden tot een boete, niet tot het afzien van slechts een bonus. Het tekent de arrogantie die in veel directiekamers van grote bedrijven heerst. En dat hier niet pro-actief, maar alleen onder de druk van de publieke opinie actie ondernomen wordt bevestigt slechts dit beeld.

Ethiek en integriteit wordt uitgedragen door de baas van een organisatie. Die moet het voorbeeld stellen, daar wordt hij /zij ook extra voor betaald. En als dat niet op orde is, en desondanks geen consequenties heeft, dan is het tijd om met de voeten te stemmen: ergo, de aandelen ING maar ook de obligaties van ING horen niet in onze portefeuilles thuis.

Maar wat is dan het alternatief en hoe vindt je dat?

Er zijn alleen al in Nederland zes banken genoteerd (Rabobank alleen via ledencertificaten maar toch) en drie verzekeraars en als men naar heel Europa kijkt, dan wordt lijst schier onuitputtelijk, laat staan dat wij de gehele wereld in ogenschouw nemen.

Dit selectieprobleem is een probleem waar elke belegger mee zit. Hoe vindt je uit de vele tienduizenden beursgenoteerde aandelen wereldwijd de aandelen waar je meer specifiek moet gaan kijken? Wij hanteren daar bij Vladeracken twee methoden voor. De eerste is er een uit de fundamentele analyseEen analyse techniek die zich richt op de redenen van de markt-bewegingen. Benjamin Graham wordt beschouwd als de grondlegger van de Fundamentele Analyse. Copyright Vladeracken. Van onze hand heeft u al menigmaal een artikel kunnen lezen over ondernemingen die wij op basis van onze Prijs<Waarde Methodiek hebben geselecteerd. Het gaat hier om een analyse gebaseerd op de jaarlijkse verlies- en winstrekening en balans van de betreffende ondernemingen. Deze methode ligt in dezelfde lijn van de waarde-benadering van Benjamin Graham. Maar deze methode leent zich slecht voor de analyse van verzekeraars en banken. Zij zijn geen normale ondernemingen zoals handelsondernemingen of industriële ondernemingen. Industriële ondernemingen kenmerken zich door het gebruik van productiemiddelen en voorraden. Het zijn geen dienstverleners en al helemaal geen kredietverstrekkers. Het eigen kapitaal van dit soort “normale” ondernemingen staat, als het goed is, een relatief gezonde verhouding tot de totale schulden van de onderneming. Bij banken en verzekeraars gaat het veel meer om verplichtingen en rechten dan om eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken en schulden. Zij hebben daardoor meestal een veel kleiner eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken ten opzichte van de totale balanspositie, waardoor normale maatstaven voor de relatieve gezondheid van deze ondernemingen niet meer opgaan. Onze “waarde”-benadering gaat hier dan niet op en levert ons daarmee ook niet een alternatief voor onze belegging in ING op (waarbij wij direct moeten erkennen dat ING destijds wel degelijk op basis van de Prijs<Waarde-criteria als Rentabiliteit en Groei van het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per Aandeel is aangekocht).

Vladeracken Selector Methodiek

Maar wij hanteren nog een andere methodiek en dat is er een die wij de Vladeracken Selector Methodiek hebben genoemd en die gebaseerd is op een stelsel van momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken-regels. In deze methode zoeken wij naar de rijdende trein. Wekelijks bepalen wij voor ons gehele universum welke aandelen de beste prestatie hebben geleverd en rangschikken wij op die basis alle aandelen uit ons universum. Dit universum wordt gebaseerd op een dwarsdoorsnede van de grootste aandelenindices wereldwijd. In totaal rekenen wij op deze manier wekelijks de koersprestaties van meer dan 1.200 aandelen door. En dit aantal omvat allerlei aandelen en dus ook veel banken en verzekeraars.

Voorjaar 2018 – De blik viel op Duitse (her)verzekeraars

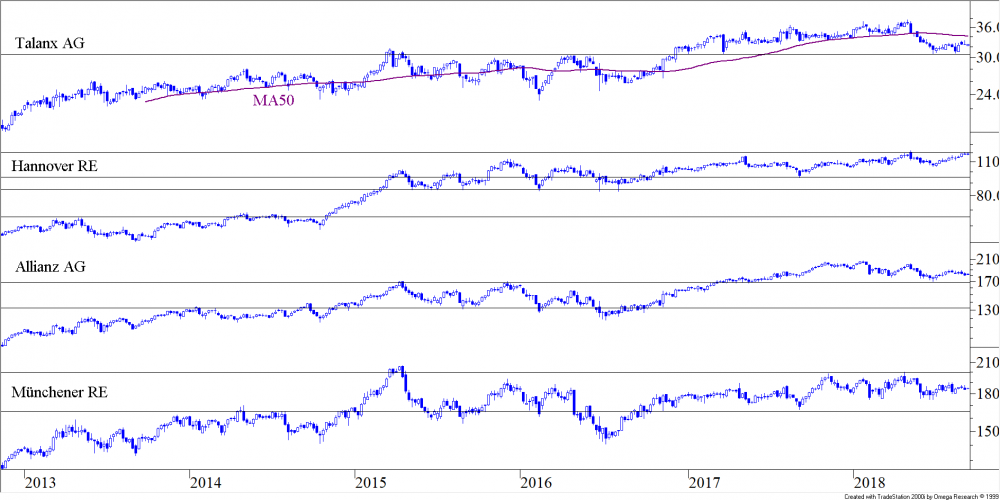

In het voorjaar van 2018 kwamen in deze methodiek gedurende enige tijd twee Duitse ondernemingen bovendrijven, die, na bestudering onzerzijds, veel met elkaar te maken hebben, te weten Talanx AG en Hannover Rückversicherung SE, naar eigen zeggen de respectievelijke nummers drie en vier op de Duitse verzekeringsmarkt. Talanx AG heeft een nipte meerderheid in Hannover Rückversicherung SE in handen, maar de koersen van beide aandelen deden het in de eerste vier maanden van 2018 relatief goed (of misschien was dat wel juist vanwege deze onderlinge band). In figuur 1 hebben wij de koersen van deze twee boven elkaar gezet met daaronder de koersontwikkeling van twee andere Duitse verzekeringsgiganten, Allianz en Münchener Rück. Let wel, dit zijn allemaal verzekeraars en ING is een bank, dus deze vier zijn niet vergelijkbaar met ING maar als wij op zoek moeten naar een alternatief voor ING, dan horen daar niet alleen banken maar ook verzekeraars bij en wij beginnen met die bedrijven die in onze selectiefilters als eerste boven komen drijven (ongetwijfeld zullen wij daarom ook nog op ASR en NN ingaan, want ook die hadden een prima performance in de eerste helft van dit jaar).

Lange termijn koersgrafieken

Ook bij deze vier kan gesteld worden dat het om appels en peren gaat, Allianz is immers in de eerste plaats een levensverzekeraar, met onder meer veel particulieren als klant, Hannover en Münchener zijn herverzekeraars en Talanx richt zich vooral op de zakelijke markt voor schade en zorgverzekeringen en minder op de markt voor particulieren levensverzekeringen.

Figuur 1.

Wat in deze figuur vooral zal opvallen is, dat er eigenlijk helemaal niet zoveel verschil is tussen de de vier koerspatronen. Hij wordt dan ook wat onduidelijk gemaakt doordat de koersen niet in relatieve zin onder elkaar zijn gezet. Tussen 2013 en 2018 stijgt de koers van Talanx van € 21,5 naar € 32,50 (51,2%). Hannover stijgt van € 59 naar € 118,30 (100,5%), Allianz van € 104,6 naar € 182,20 (74,2%) en Münchener van € 136,10 naar € 184,95 (35,9%). Het helpt daarbij dat met name Hannover RE in de zomer maanden weer terug naar de All-Time High is gestegen end e rest niet. Vervolgens moet ook nog rekening gehouden worden met het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken want dat ligt bij alle vier relatief hoog. Bij Talanx ligt dat op 4,5%, bij Hannover op 4,3%, bij Allianz op 4,8% en bij Münchener op 5,0%. Dat ligt allemaal dicht bij elkaar, maar scheelt toch een half procent per jaar tussen de uiterste twee (Hannover en Münchener). Per saldo ziet het technische beeld van Hannover er het beste uit en dus richten wij eerst onze aandacht op Hannover Rückversicherung en haar moeder Talanx AG.

Verdere opbouw van onze analyse

Wij beginnen met de aandeelhoudersstructuur van beide bedrijven. Daarna zullen wij de activiteiten van de beide ondernemingen behandelen en vervolgens gaan wij in op de fundamentele basis van de ondernemingen. Wij eindigen dan met een technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken en een voorlopige conclusie. U zult begrijpen dat de hoeveelheid stof te groot is voor één artikel. Wij gaan dan ook ons verhaal voer meerdere artikelen verspreiden.

Hannover Rückversicherung, Talanx AG, maar eerst HDI Haftpflichtverband der Deutschen Industrie

Het woord “Haftpflichtverband” kennen wij in Nederland als de onderlinge verzekeringscoöperatie. Het is een oud begrip dat dateert uit de negentiende eeuw toen ondernemingsrisico’s te groot werden voor de individuele ondernemer en men over ging op een structuur waarbij meerdere ondernemers gezamenlijk de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s van alle aangesloten ondernemingen deelden. Daar moest natuurlijk een premie voor betaald worden en als er iets over bleef konden de aangesloten leden een dividend terugkrijgen. Dit is het basis principe van verzekeren als (commerciële) activiteit. In 1903 is in Duitsland de HDI Haftpflichtverband der Deutschen Industrie (HDI) opgericht als een onderlinge verzekeringscoöperatie door een groep spoorwegmaatschappijen en staalondernemingen. In de jaren daarna hebben zich steeds meer sectormaatschappijen aangesloten bij deze coöperatieve verzekeraar, die op deze manier uitgroeide tot een van de grootste verzekeraars in Duitsland. In 2003 zijn de verzekeringsactiviteiten van deze coöperatie ondergebracht in Talanx AG. In 2006 is de Gerling-groep door Talanx AG overgenomen, nog een andere grote Duitse verzekeraar. Ten slotte is in 2012 Talanx AG naar de beurs is gebracht. De leden van HDI hebben nog altijd een ruim meerderheidsbelang van 79,0% (ultimo 2017) in Talanx AG, maar als leden zich willen terugtrekken uit de coöperatie, dan ligt nu de weg open voor het uitkopen van deze leden, doordat aandelen Talanx AG indien nodig verkocht kunnen worden ter beurze. De lage “free-float” van 21% zal de reden zijn waarom het bedrijf geen deel uitmaakt van de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken, maar het bedrijf is wel onderdeel van de MDAX, de Duitse tegenhanger van onze AMX Midcap Index. We praten hier dus niet over een kleine onderneming!

Hannover Rückversicherung, Talanx AG?

Al ver voor de oprichting van Talanx AG heeft HDI haar herverzekeringsactiviteiten ondergebracht in Hannover Rückversicherung SE. Ook deze onderneming staat aan de beurs in Duitsland genoteerd. Talanx AG heeft het meederheidsbelang in Hannover RE meegekregen bij de oprichting. Talanx bezit momenteel 50,22% van Hannover Rück en consolideert de cijfers van Hannover Rück volledig in haar eigen jaarrekening. Talanx heeft ook nog 75,74% van de aandelen in een grote Poolse herverzekeraar Reasekuracji Warta SA, maar dit bedrijf is veel kleiner dan Hannover Rück en komt dus in ons verhaal niet meer aan bod. Ook Hannover Rück is onderdeel van de MDAX.

Samenvattend:

· HDI Haftpflichtverband der Deutschen Industrie is een coöperatie, min of meer vergelijkbaar met de structuur van de Rabobank, die 79,0% bezit van alle uitstaande aandelen Talanx AG;

· Talanx AG is een algemene Duitse verzekeraar, die 50,22% bezit van Hannover Rückversicherung SE;

· Hannover Rückversicherung SE is een Duitse herverzekeraar, naar hun eigen opvatting de grootste ter wereld.

Governance

ING Bank figureert keurig als een van de top 120 ondernemingen in de Eurozone per 20 juni 2018 bij Vigeo, een onderzoeksinstelling die zich specialiseert in de controle van ondernemingen op bepaalde governance standaarden. Ethiek en integriteit zijn daar vaste onderdelen van de toeststeen. Maar de witwas-affaire bij ING is pas nadien uitgekomen, dus dat kan nog repercussies krijgen. Hannover Rück en Talanx komen helemaal niet voor in dit lijstje. Maar Vigeo kijkt alleen naar de hele grote jongens en geeft niet aan wie er is afgevallen. Deze vraag, zoals wij die aan het begin van ons artikel stelden, is dus niet via dit soort onafhankelijke onderzoeksbureau’s te beantwoorden. Maar wij zullen in elk geval een poging doen om daar naar te kijken. Groot voordeel van een verzekeraar ten opzichte van een bank is dat een verzekeraar geen betalingsverkeer organiseert, dus geldstromen controleren op betaalrekeningen is bij verzekeraars geen issue. Het compliance probleem bestaat bij verzekeraars wel degelijk (zo moeten zij ook voldoen aan het “ken-uw-klant”-principe), maar niet op de manier zoals dat bij een bank ligt.

Conclusie

In ons volgende artikel in deze reeks gaan wij verder met de onderste loot aan de hierboven genoemde stam, Hannover Rückversicherung SE.

Den Haag, 14 september 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!