Drie specifieke Steepeners

(publicatiedatum: 12 augustus 2016)

Inleiding

Vorige week schreven wij een inleidend stuk over het fenomeen Steepeners. Dit type obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is niet voor iedereen weggelegd omdat dit soort leningen zich niet altijd gedraagt als een normale obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Maar in tijden met een vlakke of negatieve yieldcurve kunnen zij wel interessant zijn. Als dan ook de koers van de Steepener in kwestie (ruim) onder pari noteert, dan is er niet alleen sprake van een gewone obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, maar bestaat ook de kans op een versnelde koerswinst.

Overzicht van nog uitstaande Steepeners

Wij sloten ons artikel vorige week af met een overzichtje van een aantal Steepeners, die nog niet vervroegd waren afgelost:

| Naam achterliggende groep |

ISIN-code |

Koers | Minimum coupon |

Huidige coupon |

| Alpha Group | DE000A0DX3M2 | 21,50% | 3,25% | Nvt * |

| Deutsche Bank | DE000A0E5JD4 | 72,85% | 1,75% | 1,750% |

| Deutsche Postbank | DE000A0DHUM0 | 97,61% | 3,75% | 3,848% |

| NIBC(apital Bank) | XS0210781828 | 77,00% | 2,85% | 3,124% |

| Rabobank | XS0211284491 | 113,00% | 2,00% | 2,292% |

| SNS Bank | XS0209792166 | 109,20% | 3,00% | 3,712% |

* De minimum coupon is weliswaar 3,25%, maar er wordt momenteel geen rente uitbetaald en de lening is niet-cumulatief. Het gaat hier om een van de grotere Griekse banken!

Drie leningen konden direct worden afgeschreven als niet interessant, te weten de obligaties van de Alpha Groep (DE000A0DX3M2), de Rabobank (XS0211284491) en van de SNS Bank (XS0209792166).

In dit stuk zullen wij ingaan op de andere drie obligaties. Wij zullen eerst de voorwaarden van elk van de drie leningen op een rij zetten en daarna gaan wij in op de vraag in hoeverre wij de kans groot of juist niet groot achten dat de onderneming haar schuld niet meer zal kunnen terugbetalen.

Deutsche Bank (DE000A0E5JD4)

Deutsche Bank heeft vanaf 2005 verschillende CMS-linkers uitgegeven waarvan dit de eerste is. De feitelijke debiteur is een financieringsmaatschappij genaamd Deutsche Bank Capital Trust I. Deze maatschappij leent op haar beurt het binnengehaalde geld uit aan Deutsche Bank die dan ook een balansgarantie heeft afgegeven voor DB Capital Trust I. Het gaat hier om een zogenoemde Tier 2-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (zie ons artikel over de “Tier”-classificaties van enkele maanden geleden voor een uitgebreide toelichting op de betekenis hiervan). Kort gezegd betekent Tier 2 dat de houder van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken niet gedwongen kan worden om een stuk van de vordering in te leveren als Deutsche Bank overheidssteun nodig heeft om te overleven, maar dat de lening wel achtergesteld is. De rente op deze obligaties is bovendien cumulatief. Wordt er in een bepaald jaar geen rente betaald, dan moet Deutsche Bank die betalingen alsnog doen alvorens het bedrijf dividenden mag uitkeren aan haar aandeelhouders.

Deze lening is in 2005 uitgegeven en hij is eeuwigdurend. Maar de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken mag vanaf 26 juni 2015 elk jaar vervroegd worden afgelost tegen 100%. Er staat in totaal € 300 miljoen van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uit, voor Deutsche Bank geen groot bedrag. De lening is in eenheden van € 1.000 verhandelbaar. Oorspronkelijk betaalde Deutsche Bank 7% rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, maar inmiddels wordt de coupon ieder jaar opnieuw vastgesteld volgens het mechanisme van een Steepener: De rente zal steeds gelijk zijn aan 10 keer het verschil tussen de voor Deutsche Bank geldende 10-jaars en 2-jaars rente. Maar er zit hier een addertje onder het gras. De minimum coupon van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is 1,75%. Dat percentage is bereikt op 25 juni 2015 en de rente is op 25 juni 2016 opnieuw voor een jaar op 1,75% gezet. Maar er is ook een maximum percentage, mits dat groter is dan het minimum. En dat is de 10-jaars rente zelf die voor Deutsche Bank geldt op het moment dat de rente wordt vastgesteld.

CMS Tarieven

CMS staat voor Constant Maturity Swap. CMS-tarieven zijn lastig te vinden, vooral wanneer men niet over een uitgebreid datasysteem als een Bloomberg- of Reuters-terminal beschikt. Weinig banken publiceren op hun eigen sites de eigen CMS-tarieven. Wij volgen twee sites waar dat wel gebeurt, een van de Zweedse SE Banken en een van RBC Capital Markets, de private banking dochter van Royal Bank of Canada. Maar men kan deze tarieven niet zomaar doortrekken naar elke debiteur. CMS-tarieven zijn de geldende markttarieven voor elke debiteur afzonderlijk. Iedere debiteur wordt door de markt op haar eigen risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken beoordeeld en de markt hangt daar vervolgens een voor die debiteur specifiek geldend prijskaartje aan vast. Dat is het CMS-tarief. En dat verschilt dan ook nog eens per looptijd. Zo is er dus een CMS-tarief (rente) voor Deutsche bank voor 10 jaar en voor 2 jaar, maar dat is niet perse gelijk aan het CMS-tarief dat ING moet betalen voor leningen van 10 jaar of 2 jaar.

Op 9 augustus publiceerde SE Banken een 10-jaars CMS Swap tarief van 0,31%. SE Banken moest dus op dat moment 0,31% betalen voor een 10-jarige €-lening. SE Banken is een sterkere bank dan Deutsche Bank, maar de tarieven voor Deutsche Bank zullen niet veel hoger liggen op het ogenblik. En dus is op dit moment het maximum niet erg relevant want dat ligt onder het minimum.

Maar als de yieldcurve weer normaal wordt, dan kan de rente op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in feite niet oplopen tenzij ook de lange rente gaat stijgen. Daarmee is deze lening wel goed beschermd tegen een eventuele rentestijging in het algemeen, maar zult u weinig kunnen profiteren van een herstel van de rentecurve zolang niet eerst de 10-jaars rente flink is gestegen.

Conclusie Deutsche Bank Steepener

Per saldo heeft u dus een eeuwigdurende obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken, met een rente van ten minste 1,25%, tegen een koers van 72,85%. Dat betekent een minimaal effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van 2,4% met de kans op een veel grotere winst als de lening gedurende de looptijd naar 100% zou oplopen, dan wel wanneer de lening vervroegd wordt afgelost. Voorlopig zal dat niet gebeuren want voor Deutsche Bank is achtergesteld vermogen dat slechts 1,75% kost gevonden geld. Als onderdeel van een grotere obligatieportefeuille kan dit, maar hard hoeft u hier niet voor te lopen, zeker niet als u bedenkt dat de rating voor Tier 2 papier van Deutsche Bank op het ogenblik BB+ bedraagt.

Deutsche Postbank (DE000A0DHUM0)

Een volle dochter van Deutsche Bank, Deutsche Postbank, heeft ook een reeks CMS-obligaties (Steepeners) uitgegeven, waarvan het merendeel vervroegd is afgelost. Maar deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is nog te koop. Deutsche Postbank zou wel eens op relatief korte termijn verkocht kunnen worden door Deutsche Bank. Daar is al wel over gesproken en gespeculeerd in de media, maar concreet is hierover nog niets duidelijk. Dat kan wel van belang zijn voor de kredietwaardigheid van Deutsche Postbank en dus voor de positie die u als houder van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken heeft.

Want ook hier gaat het om een Tier 2-lening, die echter niet-cumulatief is. De lening is uitgegeven door Deutsche Postbank Funding Trust II in 2004. De lening is eeuwigdurend en heeft een coupondatum op 23 december van elk jaar. Er is destijds € 500 miljoen van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uitgegeven en hij is verhandelbaar in eenheden van € 1.000. De oorspronkelijke coupon bedroeg 6%, maar sinds december 2009 is de rente variabel. Dit is een echte Steepener, jaarlijks wordt de rente opnieuw vastgesteld op 4 keer het verschil tussen de 10-jaars en 2-jaars rente voor Deutsche Postbank (CMS). Voor deze lening is het minimum 3,75% en het maximum 10%. De rating van dit bedrijf is Baa2 (Moody’s), dat is beter dan de BB+ van Deutsche Bank zelf. Maar de lening kan inmiddels jaarlijks worden afgelost. Als u de lening vandaag dus koopt, dan kan het zomaar gebeuren dat hij eind december 2016 al weer is afgelost. En dus mag u deze lening nooit boven pari (boven 100%) kopen, want de kans op een snel koersverlies zonder rentecompensatie is dan groot. Immers, als de markt bereid is meer dan 100% voor deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken te betalen, dan is de markt kennelijk bereid om minder dan 3,75% rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te accepteren voor een achtergestelde obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van Deutsche Postbank. Waarom zou Deutsche Postbank dan niet de lening gewoon vervangen door een goedkopere uit te geven en met de opbrengst deze bestaande lening vervroegd af te lossen?

Maar de koers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken bedraagt 97,61%. Als u de lening voor dit bedrag kunt krijgen en hij wordt afgelost, dan ontvangt u in feite 2,39% koerswinst (vóór transactiekosten) plus de rente die tegen 3,75% op jaarbasis nog vier maanden opbouwt. En dat is een prima rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken voor een deposito met een dergelijk korte looptijd.

Deutsche Postbank is wat ons betreft een beter risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dan Deutsche Bank. Het gaat hier om een algemene bank, die weliswaar niet tot de veiligste van Europa behoort, maar die wel aan alle balansvereisten van de ECB voldoet. In de recente stresstest lag het probleem vooral bij de moeder, minder bij deze dochter. Wij zien dit dus als een prima alternatief.

En stel dat de lening niet vervroegd wordt afgelost, dan is er altijd nog de mogelijkheid op een mooie coupon van 3,75%. Wordt de rente veel hoger dan dit minimum, dan zal vervroegde aflossing zeer waarschijnlijk worden, want een hoge rente betalen is onder de dan geldende omstandigheden ook voor Deutsche Postbank waarschijnlijk onnodig.

NIBC (XS0210781828)

Aan deze obligatie hebben wij enkele jaren geleden al eens aandacht besteed (zie onze website). Deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken is net als de andere Steepeners, die wij hier hebben behandeld uitgegeven in 2005. Er is destijds € 100 miljoen uitgegeven, maar NIBC heeft inmiddels een deel teruggekocht zodat er nu nog € 55,43 miljoen van uitstaat. Voor een obligatielening is dat niet veel, de lening is daarmee niet erg liquide. Per dag wisselt er momenteel tussen de nominaal € 10.000 en € 100.000 van eigenaar in Amsterdam. Werken met limieten is daarmee belangrijk.

Achtergesteld, Tier 2

De lening is achtergesteld, maar behoort tot het Tier 2-kapitaal. Dat betekent dat obligatiehouders niet zomaar aangesproken kunnen worden bij een herkapitalisatie. NIBC is bovendien in handen van JC Flowers, een grote investeringsmaatschappij. Deze eigenaar is niet al te inhalig geweest in de afgelopen jaren getuige het niet al te ruime dividendbeleid van NIBC. Over 2014 en 2015 is zelfs helemaal geen dividend uitgekeerd. Wel kan Flowers op enig moment besluiten om de onderneming af te stoten en dan is het maar de vraag hoe de koper de overname financiert. Daarbij moet een koper nog wel even langs de Nederlandsche Bank om toestemming te krijgen en die zal niet accepteren dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van NIBC al te zeer onder druk komt.

De lening moet worden afgelost op 21 februari 2040, maar NIBC kan overgaan tot vervroegde aflossing op 21 februari 2035. De eerste coupon (bij uitgifte in 2005) was 7%, maar vanaf februari 2010 wordt de coupon jaarlijks aangepast. In 2012, toen wij voor het eerst aandacht aan deze obligatie schonken, was de coupon 5,856%. Maar dit voorjaar werd de coupon vastgesteld op 3,124%. Dat is net boven het minimum dat voor deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken geldt van 2,85% (er geldt ook een maximum van 8,5%). En aangezien de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken voor bedrijfsleningen in 2016 sterk is opgelopen daar waar het om obligaties gaat die niet van topkwaliteit zijn, is de koers nadien flink gedaald. De markt gaat er dus vanuit dat in februari 2017 de coupon wederom zal dalen (wij gaan uit van het minimum van 2,85%) en dat de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken of een aandeel omdat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken groter wordt geacht dan normaal. Copyright Vladeracken voor NIBC in het afgelopen jaar is opgelopen.

Rating en risico

De rating van het bedrijf is BBB-, evenveel als in 2012. S&P500 schrijft in haar laatste ratingrapport (28 oktober 2015), dat het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken aan de onderneming niet zozeer zit in de balansverhoudingen maar in het businessmodel. De eigenvermogensverhoudingen zijn prima in orde (met een Tier 1 kapitaalTier-1 duidt op een achtergestelde positie ten opzichte van de overige schulden. Voor de schuldenaar biedt de klasse 1 dus de grootste zeker-heid. Voor beleggers duidt de classificatie Tier-1 op groot risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In ge-val van faillissement dragen alleen de aandeelhouders een groter risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Copyright Vladeracken ratio van 15,6% ultimo 2015). Maar S&P wijst op het feit dat de onderneming opereert in een beperkt aantal niches waarbij de energiesector en het Nederlandse MKB belangrijke onderdelen zijn. Mogelijk dat met name het eerste ook een argument is geweest achter de koersdalingen van begin dit jaar. Van de totale balans staat ongeveer 15% uit in de vorm van kredieten aan bedrijven in de sectoren scheepvaart, olie en gas en commercieel onroerend goed. Ook wordt het als een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken gezien dat NIBC voor haar funding hoofdzakelijk afhankelijk is van obligatiemarkten in binnen- en buitenland. NIBC is weliswaar begonnen met het aantrekken van spaargeld van consumenten, maar dit is nog geen groot onderdeel van haar totale balans, terwijl dat bij andere banken zoals de veel grotere Rabobank en ING in verhouding een veel belangrijker onderdeel van de balans vormt. En spaargeld wordt gezien als een relatief stabiele vorm van krediet voor een bank. NIBC is in de voorbije jaren wel aanzienlijk minder afhankelijk geworden van provisies en de handel voor eigen rekening. Het heeft zich wat dat betreft omgevormd tot een echte bank, waar het grootste deel van de inkomsten uit de rentemarge komt en die bedraagt al twee jaar circa 1,3% (1,28% in 2014 en 1,37% in 2015). Daarmee is de onderneming (en S&P bevestigt dit) stabieler geworden en neemt het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de onderneming dus af.

Lange looptijd

De lange looptijd van de lening vormt wel een risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Omdat deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken pas in 2035 vervroegd kan worden afgelost is de lening gevoelig voor rentestijgingen. In eerste instantie zal de yieldcurve ook steiler worden en gaat de rente dus mee omhoog. Maar er komt altijd wel weer een fase waarop de yieldcurve weer vlak wordt. En als het algemene rentepeil dan in de tussentijd is gestegen, zal de koers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken weer flink kunnen zijn gedaald. Het is dus geen obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken om vast te houden als de koers weer in de buurt van de 100% komt!

Technische positie

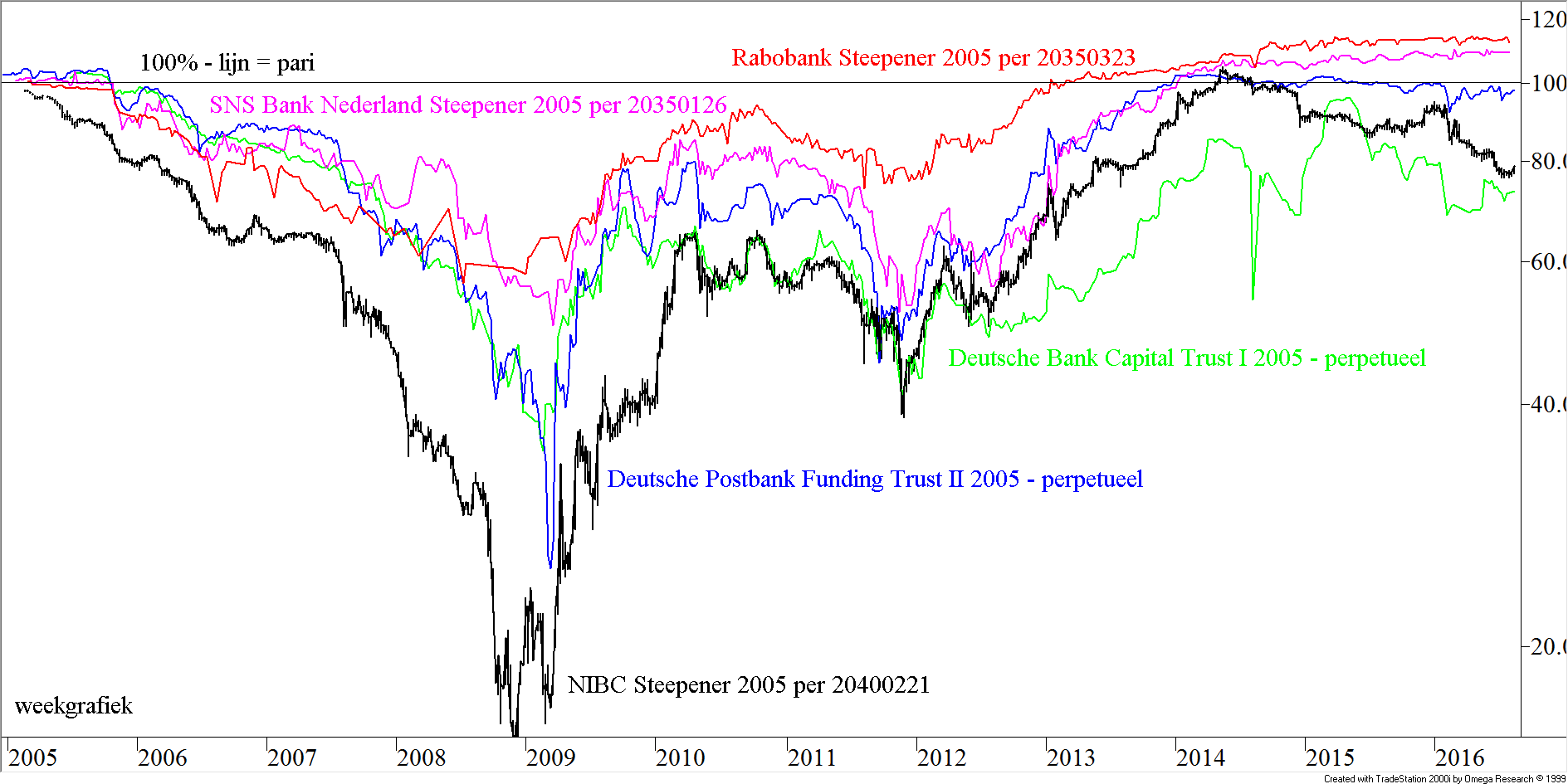

In figuur 1 hebben wij de koersontwikkelingen van vijf van de zes obligaties uit de tabel opgenomen (die van de Alpha Groep ontbreekt).

Figuur 1, 5 Steepeners

Om te beginnen is te zien dat alle leningen ruim boven de dieptepunten van weleer noteren. Steepeners met een notering rond of boven 100% vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken en zijn wat ons betreft daarom alleen interessant om ze in de gaten te houden, voor het geval de koers opnieuw wegzakt. Boven-pari-noterende leningen herbergen geen herstelkans en kunnen wel flink in koers dalen. Ook duidelijk in de grafiek te zien is, dat eind 2008, op het hoogtepunt van de bankencrisis, het debiteurenrisico zich manifesteerde over de hele breedteHet fenomeen dat de meeste aandelen op een beurs stijgen (“de marktstijging wordt breed gedragen”) versus de situatie waarbij slechts enkele aandelen verantwoordelijk zijn voor een stijging van de index (“de markt heeft geen breedte”). Hetzelfde fenomeen doet zich in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voor. Copyright Vladeracken met koersdalingen voor alle Steepeners tegelijkertijd.

Maar sinds 2013 is de markt een onderscheid gaan maken in dat debiteurenrisico. De leningen van SNS Bank en van de Rabobank zijn per saldo verder gestegen, terwijl de koersen van de andere drie obligaties juist gedaald zijn. Bij die van Deutsche Bank (de groene lijn) is dat niet vreemd, want dat is in feite niet een echte Steepener en daar is de couponrente flink gezakt.

Conclusie

Dan blijven dus over de obligaties van NIBC en Deutsche Postbank. De laatste is alleen interessant als u hem (ruim) onder pari kunt krijgen. Want deze kan al in december worden afgelost en u moet natuurlijk nog wel even uw transactiekosten goed kunnen maken.

De obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken van NIBC lijkt daarom het interessantste, maar hier is technisch gezien nog geen koopsignaal gegeven, de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken lijkt weliswaar te bodemen, maar van een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog is nog geen sprake. Toch is dit wat ons betreft de interessantste van het stel, want hier heeft u zowel de mogelijkheid om te profiteren van een herstel in de marktinschatting ten aanzien van de kredietwaardigheid van het bedrijf als ook in een weer steiler wordende yieldcurve. Dit, gevoegd met de goede minimum coupon, maakt dat dit een interessant alternatief is op de huidige koers.

Den Haag, 12 augustus 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!