Even een opluchting

Stand van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op het moment van schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken (12 augustus 2019) 542,22

| Onze conclusies: | |

| Korte termijn: | positief |

| Middellange termijn: | negatief |

| Lange termijn: | negatief |

| NB. Calamiteiten niet in aanmerking genomen |

Er zijn geen goede berichten te melden, niet van het handelsfront en zeker niet van de BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken-chaos. Het Italië-probleem lijkt incidenteel te zijn, maar in totaal genomen hangt er fundamenteel gezien een dik pak wolken boven de markt.

Het technische beeld is erg verschillend, bekeken van continent tot continent. In Europa kan men spreken van een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer. Copyright Vladeracken die zich, na een herstel waarvan nu sprake lijkt te gaan zijn, in een omgekeerd Kop/Schouderpatroon kan transformeren en dat geeft zeer negatieve vooruitzichten. In Amerika, dat relatief gezien veel minder geleden heeft van de val vorige week, is van een herkenbaar patroon geen sprake. De Dow Jones Industrial Index zit nog steeds trots in zijn stijgende kanaal. De S&P500 is er weliswaar even uitgevallen maar hij is er even zo snel weer in teruggekeerd. Een nieuwe top in Amerika is daarmede tijdens het aanstaande herstel alleszins mogelijk. In Europa (zie AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken) waar de val gekeerd werd op het MA200 is een zelfde scenario ook nog steeds mogelijk maar dan moet het MA50 wel doorbroken worden en om daar nu vanuit te gaan lijkt veel op wishful thinking. De S&P500 is tijdens de recente val ook door zijn MA50 gevallen maar hij ligt er al weer tegenaan. Iedere hogere koers brengt hem daarboven en dat is wel een groot verschil. In Azië is het beeld geheel anders. Daar zitten alle indexen in een dalend kanaal. De Nikkei Dow Jones uit Japan lijkt het iets beter te doen, maar of de huidige herstel poging hem hieruit kan duwen is op dit moment niet te verwachten. Op korte termijn is echter overal een herstel te bespeuren. Het probleem is dat men dat alleen in de daggrafieken ziet. De weekgrafieken en in iets mindere mate de maandgrafieken zijn overal negatief. Dit lijkt voor de weekgrafieken nog een aantal weken aan te gaan houden en dat betekent dat de opleving zoals die zich nu aftekent overal gematigd zal zijn.

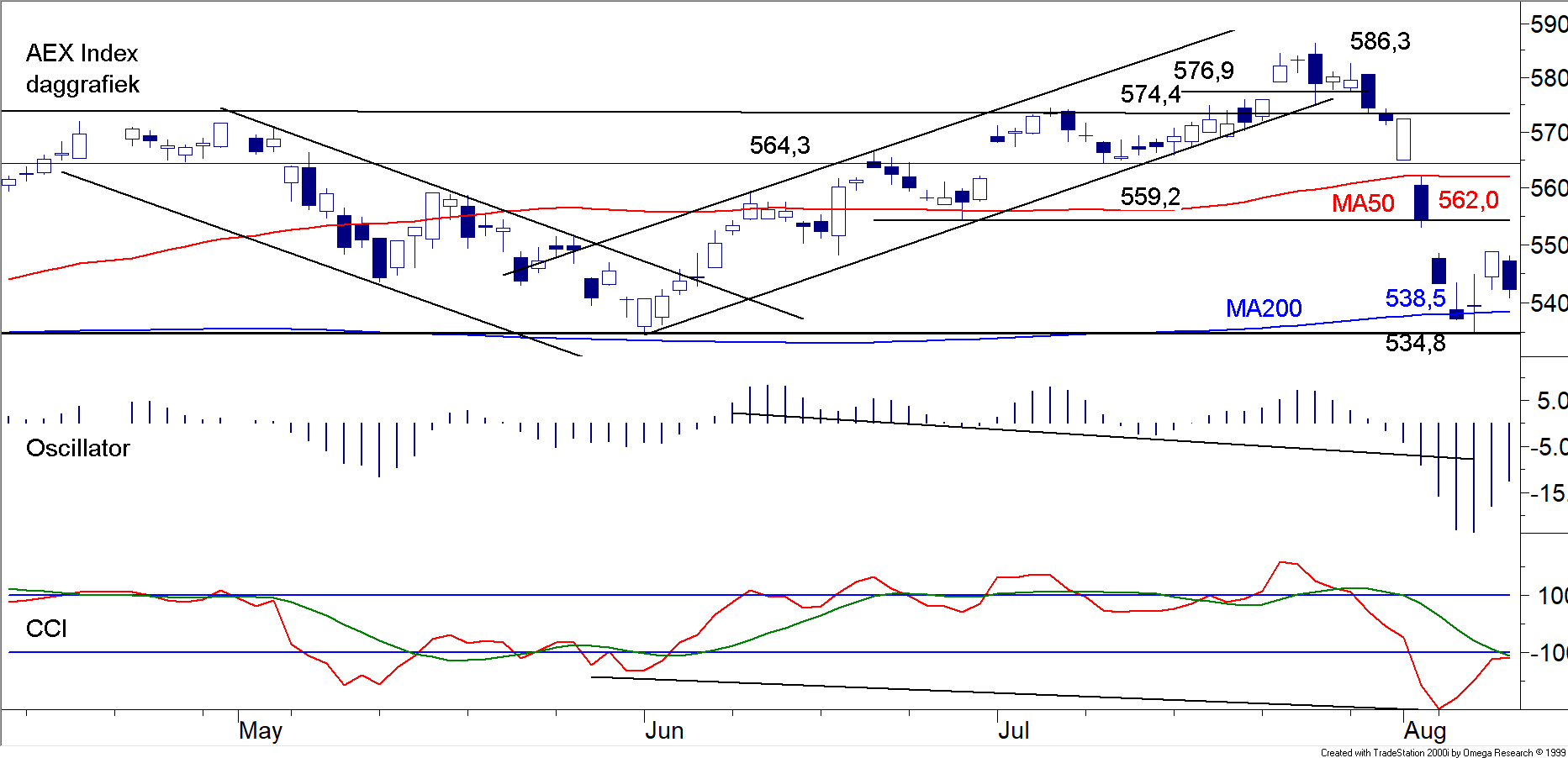

De AEX Index op dagbasis

De doorbraak door het niveau van de vorige top op 576,9 wordt nu als een valse uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken bestempeld. Maar hij heeft wel een zeer positief feit, een hogere top, achtergelaten. Inmiddels is er door de val tot aan het MA200 een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer. Copyright Vladeracken ontstaan. Vanuit deze tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken probeert de koers nu de weg omhoog weer in te slaan. Dat lijkt, althans voor even, wel te gaan lukken. Er zijn dan twee scenario’s mogelijk. Een stijging, die, zoals het er nu naar uitziet, niet hoger zal komen dan het MA50 rondom 562, opent de weg naar een Kopschouderpatroon. Dit patroon zou dan bevestigd worden als na het bereiken van het MA50 of eerder, het MA200 doorschreden wordt. In dat geval zal er dit negatieve omgekeerde patroon te zien zijn en dat betekent dat de belegger zijn borst moet gaan natmaken. Het kan ook zo zijn dat het MA50 wordt doorschreden en dan ligt de weg open naar de vorige top op 568,32. Uiteraard zal zoiets niet in een rechte doorgaande stijging geschieden, maar zolang het MA200 als steun kan fungeren, blijft dit tweede scenario mogelijk. Een koers boven 586 zal de inleiding dan zijn voor een verdere stijging, in eerste instantie tot iets boven 600. Maar wij zien dit tweede scenario op dit moment niet als realistisch. Wij gaan ervan uit dat het eerste scenario de komende tijd zal prevaleren en als dat zo is, zal de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken op weg gaan naar 472, de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van december 2018. Het bereiken van het niveau van het MA50 is in dit scenario geen wet van Meden of Perzen. De weekgrafiek is in mineur en dat betekent dat de stijging slechts over beperkte kracht beschikt. Daarbij komt dat de indicatoren tijdens het zetten van het tweede element van het dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer. Copyright Vladeracken patroon zeer diep zijn gekomen (u ziet slechts twee indicatoren maar dit fenomeen ziet men in alle indicatoren) en dat is geen mooie zaak. Voorzichtigheid blijft dus het advies.

De Rente

Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Nederlandse Staatleningen met een gemiddelde looptijd van 10 jaar is opnieuw gedaald. Het lijkt er zelfs op dat er sprake is van een soort omgekeerde “blow-off” in de 10-jaars rente in Europa. Het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op 10-jarige Duitse leningen (de bundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken) is zelfs al onder -/- 0,6% gezakt. Blow-offs eindigen doorgaans plots en met scherpe bewegingen. Geen tijd om actief in staatsleningen te beleggen!

De US$ uitgedrukt in Euro’s

Het is nog steeds geen overtuigende grafiek die de dollar toont. Zoals reeds vaker door ons betoogd, ziet de langere termijn er zonder meer negatief uit. De middellange termijn en korte termijn lijken iets meer te beloven, maar alles tezamen genomen zien wij het niet zitten. Men mag niets groots van de dollar verwachten.

De prijs van een vat Brentolie

De malaise op de oliemarkt is een van de indicaties, dat er een vertraging in het wereldwijde goederenverkeer is opgetreden. Een van de oorzaken hiervan is uiteraard de handelsoorlog tussen de VS en China, maar een dergelijke strijd steekt nu ook de kop op in andere landen. Het resultaat is dat de vraag naar olie vermindert. Inkrimping van de productie zoals de OPEC wil zal het probleem niet oplossen. Stimulering van de financiële uitgangspunten door de Centrale Banken is een mogelijkheid maar economen lijken het er wel over eens dat dit wapen zijn kracht veloren heeft. Het enige antwoord kan dus slechts zijn dat de handelsoorlogen gestopt worden, maar of dat in dit stadium mogelijk is wordt alom betwijfeld. Technisch gesproken lijkt er een kort herstel in zicht te zijn.

De prijs van een troy ounce Goud

De prijs van een troy ounce Goud is op weg naar beneden. De grote stijging van de afgelopen weken schreeuwt om een rustpauze. Normaliter wordt deze gekenmerkt door een kalme daling en een dergelijk scenario lijkt nu ook voor de deur te staan. Dit zou passen in het aangroeiende vertrouwen van beleggers in de aandelenmarkten, maar voorlopig zien wij een herstel van de prijzen van de aandelen slechts als een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken op een eerdere sterke daling en als dit blijkt te kloppen zal het goud op korte termijn zijn stijging hervatten. De prijs van zilver is nog niet zover ook al is het duidelijk dat een rustpauze ook hier niet lang zal uitblijven.

Strategie

Onze cliënten hebben flink wat liquiditeiten en verhoudingsgewijs weinig aandelen momenteel. En als er al iets is dat wij zullen toevoegen aan dit uitgangspunt, dan is het dat wij in de zojuist begonnen opleving eerder nog meer aandelen zullen verkopen dan dat wij gaan proberen aan de bovenkant nog iets te verdienen. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken in deze fase van de markt is eenvoudigweg te groot.

Agenda voor de komende week

De volgende zaken, die mogelijk van invloed op de beurzen kunnen zijn, staan op de agenda voor de komende week. De lijst is niet uitputtend, hieronder treft u de naar ons idee meest belangrijke agendapunten aan.

13 augustus 2019 11.00 ZEW cijfers over de economische situatie in Duitsland en het sentimentDe emotionele gemoedstoestand van de gemiddelde belegger. Copyright Vladeracken in Europa

14 augustus 2019 4.00 Binnenlandsproductcijfers en consumentebestedingen China

14 augustus 2019 11.00 Binnenlandsproductcijfers Europa

19 augustus 2019 11.00 Inflatiecijfers Europa

Het cijferseizoen is vrijwel voltooid, overwegend vielen de cijfers mee, mede omdat analistenverwachtingen niet erg hoog gespannen waren.

NB

Rondom het begin van iedere maand zal er door ons geen beurscommentaar meer gegeven worden. Wij verwijzen u in plaats hiervan naar onze nieuwsbrief De Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken, waarin een veel uitgebreider commentaar te lezen is. U vindt deze op de site www.vladeracken.nl.

Den Haag, 12 augustus 2019

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten en strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladerackenën vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!