TKH Group, producent van bandenfabricagemachines – Deel 2

(publicatiedatum: 10 april 2015)

In navolging op onze artikelen over Nokian Tyres hebben wij vorige week een eerste deel gepubliceerd over TKH Group NV, genoteerd aan de beurs van Amsterdam. Wij hebben in dit eerste deel het bedrijf beschreven en sloten af met de behandeling van de balans van de onderneming die er in onze ogen goed uit ziet. De volgende stap is de analyse van de omzet- en resultatenontwikkeling van de onderneming.

Omzet en resultaat

Wat de omzetgroei betreft zit het momenteel wel goed bij de onderneming. In 2014 groeide de omzet van € 1,20 miljard naar € 1,35 miljard. Sinds 2011 neemt de groei van de omzet toe (3,8% in 2012, 8,8% in 2013 en 12,7% in 2014). En ook voor dit jaar verwachten analisten een mooie omzetgroei. Daarbij zal TKH wel last hebben van de vertragende groei in China. Maar de stijging van de $-koers en de aantrekkende groei in Europa hebben dan juist weer een positief effect. Het netto resultaat is echter langere tijd achtergebleven. Pas in 2013 en 2014 is sprake van een wezenlijke groei van het netto resultaat tot in 2014 € 135 miljoen. Maar met een marge van 10% moet de winstgroei in de komende jaren dus vooral komen van en toename van de omzet. Veel acquisities helpen daarbij want die hebben in eerste instantie een positief effect op de winst omdat de kostprijs voor een groot deel geactiveerd wordt op de balans (via de post goodwill).

In tabel 1 hebben wij een overzicht opgenomen.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| Omzet (in € miljarden) | 0,55 | 0,69 | 0.84 | 1,00 | 0,73 | 0,89 | 1,06 | 1,10 | 1,198 | 1,350 |

| Netto winst (in € miljard) | 0,04 | 0,05 | 0,07 | 0,08 | 0,04 | 0,07 | 0,09 | 0,09 | 0,100 | 0,135 |

Tabel 1.

Uit de tabel is te zien dat de onderneming in de periode 2008 tot en met 2010 een pas op de plaats heeft gemaakt maar dat de weg omhoog inmiddels weer is ingeslagen.

Wereldwijd actief

Zowel klanten als concurrenten zitten bij TKH in de hele wereld. Dat is wat ons betreft een voordeel. Maar het bedrijf is klein. De wereldwijde dekking geldt vooral voor de bandenbouwmachines. De andere activiteiten zijn overwegend in Europa geconcentreerd, maar in europa zit de economie eindelijk wel mee. Lastig is dat de grootste tak van sport erg afhankelijk is van de auto- en vrachtwagenmarkt en dat is niet de meest stabiel groeiende sector die men zich kan voorstellen.

Dividendbeleid en winst per aandeel *

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| WpA | 0,80 | 1,06 | 1,30 | 1,43 | 0,07 | 1,10 | 1,44 | 0,76 | 0,98 | 2,14 |

| DpA | 0,41 | 0,53 | 0,66 | 0,66 | 0,50 | 0,61 | 0,75 | 0,65 | 0,75 | 1,00 |

Tabel 2.

In tabel 2 hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 10 jaar. De lijn die hier getoond wordt is, gezien de marktomstandigheden van de afgelopen jaren niet verkeerd. 2009, het jaar waarin in het Westen de industriële deur vanwege de kredietcrisis twee maanden lang op slot ging, was een minder jaar maar wel nog steeds winstgevend, zij het marginaal. Maar van een gestage groei van de winst per aandeel is geen sprake. 2014 is het eerste jaar dat de winst per aandeel van 2008 ruimschoots werd overschreden. En het dividend is duidelijk ook niet heilig, dat wordt (wat ons betreft gelukkig maar) aangepast aan de resultaten. U mag dus niet rekenen op een constante groei van het dividend, dat zal alleen toenemen naar gelang de resultaten dat ook doen.

Positief is wel dat in al die jaren de netto kasstroom uit operationele activiteiten positief is geweest en ook steeds boven het niveau van de netto investeringen heeft gelegen.

Dat de pay-out ratio afgelopen jaar omlaag is gegaan vinden wij alleen maar positief. Wij zien het liefst een pay-out ratio die onder 40% ligt en dat is nog steeds niet het geval. Als lange termijn belegger zien wij liever dat het management de winst herinvesteert in het bedrijf dan dat wij het ontvangen als dividend en dan zelf een nieuwe bestemming moeten zoeken.

Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken.

Copyright Vladeracken (REV) *

In 10 jaar tijd werden de volgende REV-cijfers behaald door het bedrijf:

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| REV | 17,4% | 15,7% | 16,7% | 16,9% | 0,9% | 12,5% | 15,1% | 7,9% | 9,9% | 17,8% |

Tabel 3.

* De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

Ratio’s en criteria

Ook hier is te zien dat het bedrijf door een fase van stagnatie is heengegaan. Onze eerste eis is een REV van 12% en dat wordt hier doorgaans ruimschoots gehaald. Voor 2015 voorzien analisten opnieuw een goed jaar met een REV van 17,2% bij een geschatte winst per aandeel van € 2,50. Voor 2016 konden wij geen taxaties vinden, maar wordt er door analisten wel vanuit gegaan dat de winst per aandeel verder zal groeien. Met de goede resultaten over 2014, die in maart werden gepubliceerd, worden taxaties inmiddels ook weer naar boven toe bijgesteld, hetgeen ook een goed teken is.

Eigen vermogen

Onze tweede eis was dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel met ten minste 10% per jaar moest groeien. De historische groei is 10,1% per jaar, net boven onze doelstelling. Als het bedrijf meer dan de helft van haar winst uitkeert, dan moet het resultaat fors blijven groeien om dit percentage boven 10% te houden. Bij een pay-out ratio van 50% zal het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel in de komende jaren hooguit 6,5% per jaar groeien en dat is eigenlijk te weinig. Het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken bij een huidige koers van circa € 33,00 bedraagt 3,0%, veel minder dan de 5,4% die wij bij Nokian zagen (die echter wel een veel hogere pay-out ratio kent).

Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel bedroeg eind 2014 overigens € 13,66. Als de koers dus nooit meer stijgt, dan moet u met het hierboven genoemde groeipercentage van 6,5% ongeveer 14 jaar wachten, alvorens de boekwaarde van het aandeel op het niveau van uw investering uitkomt. Bij SAP (een bedrijf dat wel aan onze criteria voor REV en de groei van het EVPA voldoet) rekenden wij u enige tijd geleden een periode van 10 jaar voor en bij Nokian was dat 21 jaar. Ondertussen ontvangt u overigens wel een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken van 3,0%, maar dat is niet altijd even stabiel. Inclusief dividend, is de terugverdientijd bijna 10 jaar. Het aandeel is op basis van dit criterium niet goedkoop maar ook niet duur.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 14,2. Wij hebben daarbij de cijfers gecorrigeerd voor het zwakke jaar 2009. Als er geen winst wordt gemaakt is de koerswinstverhouding al snel zo groot dat het middelen van cijfers toch nog tot absurd hoge getallen leidt. Bij andere bedrijven, die wij eerder hebben besproken zoals Aalberts en Arcadis ligt dit cijfer op respectievelijk 13,3 en 13,8.

De KW op basis van de geschatte winst voor 2015 bedraagt 13,4. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers voor over 5 jaar worden berekend van € 51,7. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 24,6 voor 2015 (voor 2016 ligt de grens op € 28,6). En daarmee is onze volgende conc6usie: De koers van TKH Group NV is, op fundamentele gronden, te hoog om nu tot aankoop over te gaan, maar niet veel te hoog.

Technische positie

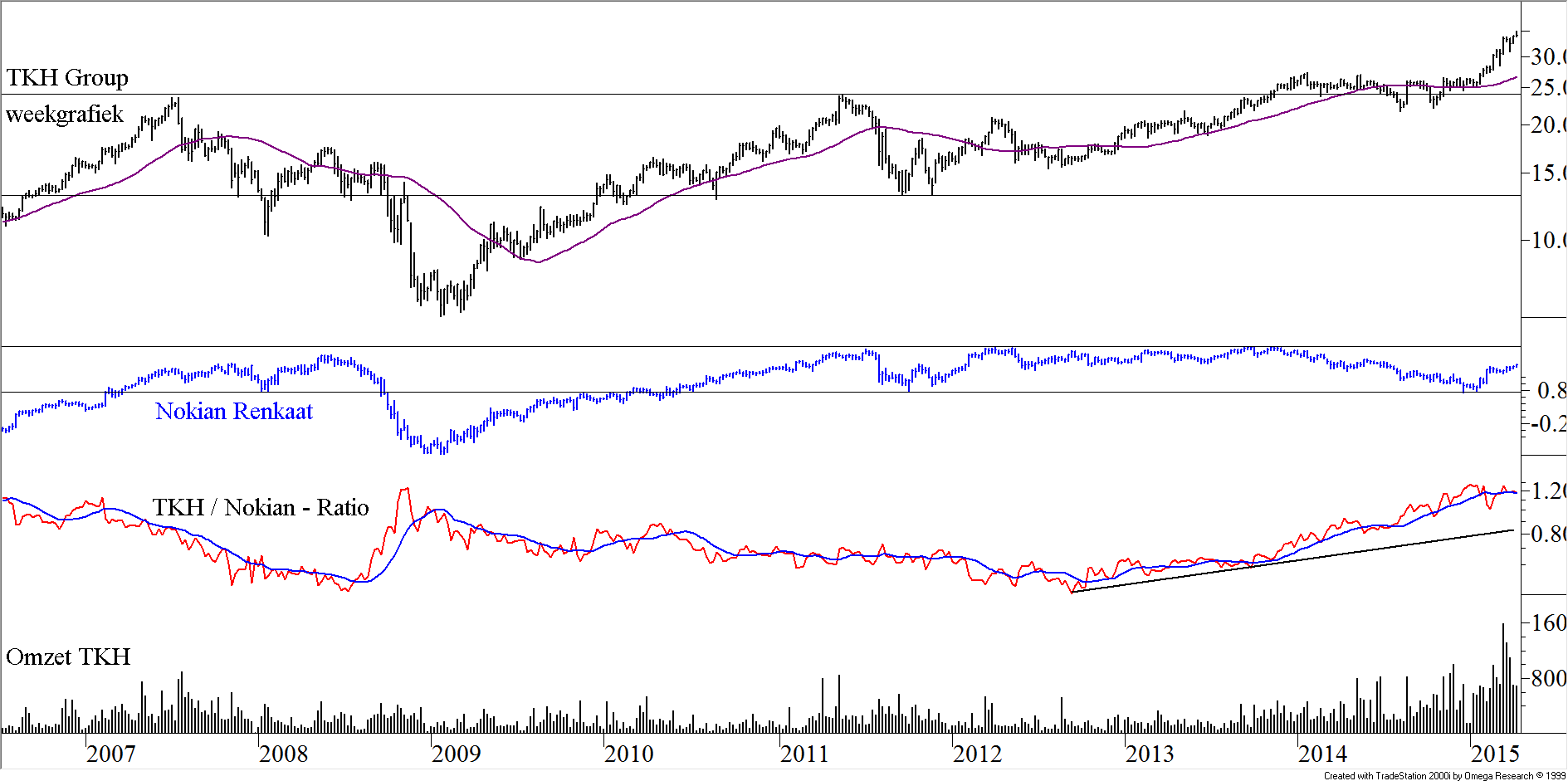

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1 en figuur 2. In de figuur 1 hebben wij een meerjarige grafiek (2002 – 2014) van de koersontwikkeling van TKH Group opgenomen (weekkoersen en in €). Ter vergelijking hebben wij in de grafiek (de blauwe grafiek) ook de koersontwikkeling van bandenfabrikant Nokian opgenomen. De vergelijking gaat niet helemaal op vanwege de relatief veel grotere exposure van Nokian aan de Russische economie, maar wereldwijd zijn beiden wel degelijk voor een flink deel van dezelfde cyclus afhankelijk te weten de auto- en vrachtwagenbandenmarkt.

Onder in figuur 1 hebben wij een relatieve sterkte van beiden getekend.

Figuur 1.

Er vallen hier een aantal dingen op. Ten eerste bevindt de koers van TKH zich in een lange termijn opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. De toppen uit 2007 en 2011 zijn inmiddels gebroken en er is sprake van een versnelling in de koerstrend. Omzetten nemen bovendien toe, dus de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken mag ook als gezond gezien worden. Hooguit wordt het tijd voor een fase van bezinning.

Daarnaast is te zien dat de koers van TKH zich al langere tijd beter ontwikkelt dan de koers van Nokian. De fase van outperformance is begonnen in 2012, niet geheel toevallig ook het moment waarop Rusland zich op de Krim en in Oost-Oekraïne ging roeren. De fase van outperformance is recent wel tot stilstand gekomen en als Rusland zich nu verder afzijdig houdt zou Nokian wel eens weer het voortouw kunnen gaan nemen.

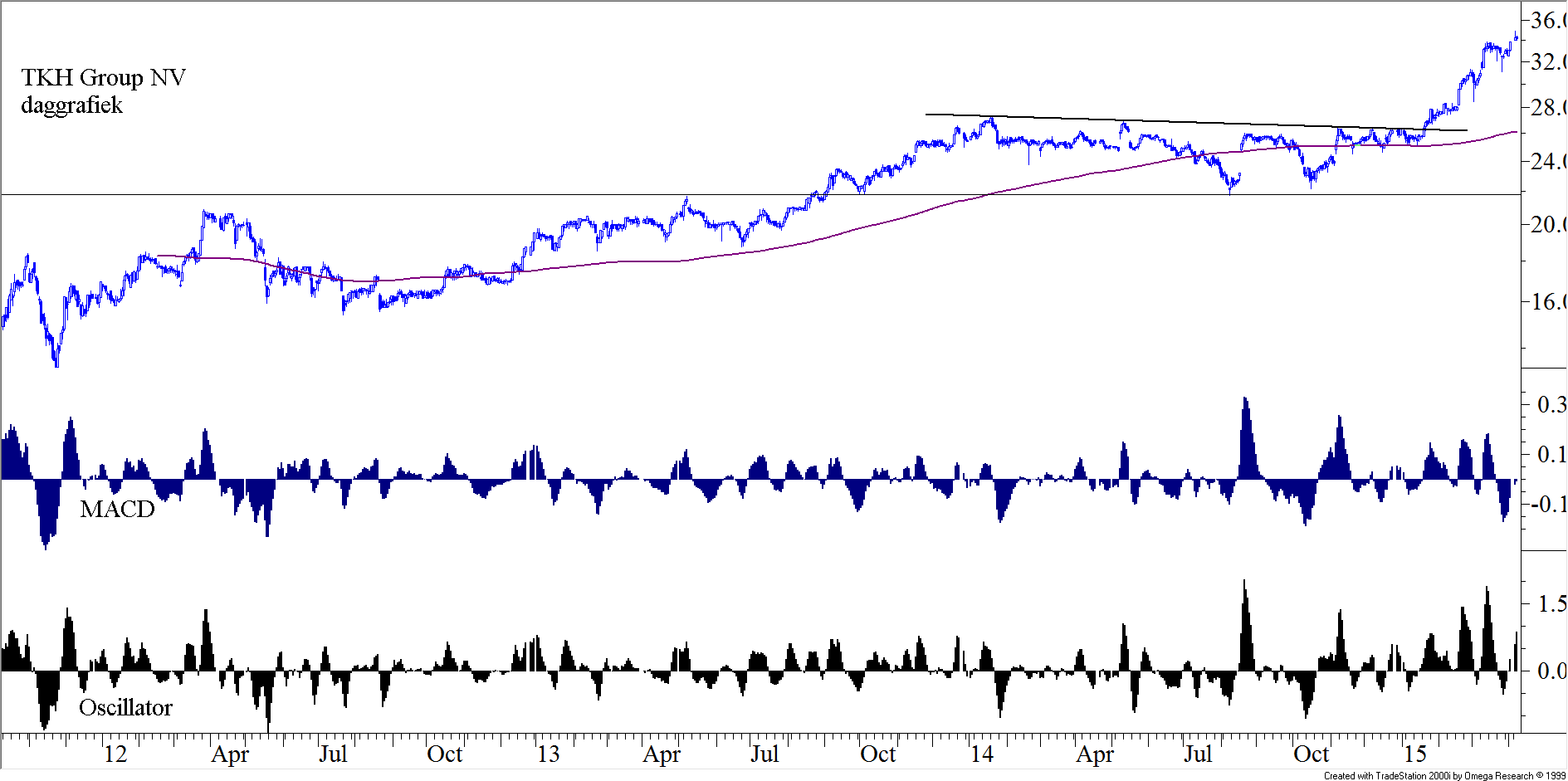

De kortere termijn

Figuur 2.

Het korte termijn beeld van de koersontwikkeling van TKH ziet er ook goed uit. Maar de fase van bezinning, die wij hierboven als wenselijk betitelden, zou wel eens begonnen kunnen zijn of in ieder geval aanstaande kunnen zijn. Want de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken divergeert negatief en na de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken van de fase van consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken die vrijwel geheel 2014 in beslag heeft genomen, is de koers zonder fatsoenlijke reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken opgelopen. de opleving die de koers afgelopen dagen uit het huidige vlaggetje omhoog liet breken moet gewantrouwd worden. Veel moet er niet verwacht worden van deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken, omdat het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken en veel andere indicatoren inmiddels negatief divergeren, en niet alleen meer op de daggrafieken.

Risico’s

De risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s bij dit bedrijf zitten in het cyclische karakter van de markt voor autobanden en in de flinke stroom aan acquisities die het bedrijf al enkele jaren lang uitvoert. Maar de upside zit in het technologische innovatieve succes dat de onderneming kan doormaken, met name als de onderneming de acquisities succesvol kan integreren.

Aandeelhoudersstructuur

Het bedrijf lijkt een aantrekkelijke overnamekandidaat voor anderen. Ongeveer 30 a 40% van het kapitaal zit in relatief vaste handen, maar dat zijn vrijwel allemaal beleggingsmaatschappijen die als lange termijn beleggers in het bedrijf zijn gestapt. Zij zijn doorgaans best bereid, mits de prijs juist is, om afscheid van hun belang te nemen. Maar de aandelen van het bedrijf zijn gecertificeerd en er zijn prioriteitsaandelen uitgegeven. Het stemrecht zit dus bij een beperkte groep beslissers die ongetwijfeld dicht bij de directie staan. Overnemen is daarmee niet makkelijk en zal met instemming en medewerking van de directie moeten gebeuren. Daar mag u dus niet te makkelijk op rekenen.

Conclusie

Dit is een bedrijf met een goed opwaarts potentieel. Het voldoet aan onze fundamentele criteria, het is een innovatief bedrijf en het is een nichespeler. Maar goedkoop is het niet en zonder risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s evenmin. Wij zouden graag zien dat de groei ook zichtbaar wordt in de andere divisies van het bedrijf, zodat de onderneming minder afhankelijk van de bandenbouwmachineproductie wordt. De koers bevindt zich echter in een uptrend en heeft het lange termijn koersdoel nog lang niet gehaald. Dus wat ons betreft is elk technisch koopsignaal een reden om in te stappen en / of bij te kopen.

Den Haag, 10 april 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!