Lange termijn beleggingen – aandelen: Colruyt

(publicatiedatum: 19 oktober 2012)

Eind juni 2012 verscheen van onze hand een stuk waarin wij over onze lange termijn visie spraken. De aandelen die wij in deze visie voor onze cliënten kopen worden getoetst aan een methodiek van fundamentele selectie. Daarbij wordt uitsluitend gekeken naar de ontwikkelingen van de onderneming zelf en de wijze waarop de directie van de betreffende onderneming de middelen van het bedrijf (haar Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken) rendabel weet te maken. Het gaat hier dus om een “Waarde”-methodiek.

Een aandeel dat al enige tijd op ons wensenlijstje staat is het Belgische Colruyt. De reden om juist nu naar het aandeel te kijken is een zuiver technische, daar zullen wij aan het einde van ons artikel op ingaan. Eerst behandelen wij de fundamentele kant van het bedrijf.

Het bedrijf

De Colruyt Groep is in hoofdzaak een Belgische onderneming. Bijna 90% van de groepsomzet wordt in België behaald, de rest komt voornamelijk uit Luxemburg en Frankrijk. Daarnaast is Colruyt in hoofdzaak een detailhandelsbedrijf (76% van de omzet in 2011) en dan vooral in de food-sector. In België exploiteert het bedrijf de Colruyt-supermarkten, webwinkel Collishop, speelgoedketen Dreamland, Collivery (het bezorgbedrijf en groothandel van Colruyt, zoals wij in Nederland de AH-bezorgservice kennen), buurtwinkelketen Okay (kleine supermarkten), Spar(-groothandels), babyzaken DreamBaby etc. In Frankrijk is Colruyt onder meer bekend van supermarktketen Coccinelle. Een belangrijk uitgangspunt is de stelling dat zij altijd de laagste prijs willen kunnen bieden, vergelijkbaar met Jumbo in Nederland. Groothandels vormen circa 16% van de omzet.

Colruyt probeert de efficiency van het bedrijf voortdurend te vergroten door een vergaande integratie van de achterkant van het bedrijf (logistiek, opslag, inkoop etc.) waar vervolgens alle verkoopkanalen op leunen en door actief de webbased-verkopen te vergroten.

Bedrijfsvreemde activiteiten

En dan heeft Colruyt nog een aantal op het eerste gezicht bedrijfsvreemde activiteiten zoals een keten van tankstations (DAT 24), een druk- en printbedrijf, een bedrijf dat zich met duurzame energie bezighoudt en een bedrijf dat zich bezig houdt met industriële automatisering.

Vaak zijn deze activiteiten ontstaan uit een praktijk bij Colruyt, die vroeger bij veel bedrijven bestond. Men probeert veel activiteiten zoals bijvoorbeeld het eigen drukwerk, het eigen energiebeleid, het eigen wagenpark etc. bedrijfsmatig te organiseren en zelfstandig winstverantwoordelijk te maken. Als dat lukt, dan krijgt het onderdeel vervolgens in sommige gevallen de opdracht om ook bij derden opdrachten binnen te halen (bij het energiebeheer is dat bijvoorbeeld juist niet de bedoeling). Zo ontstaan nieuwe, hopelijk winstgevende dochters. Veel andere bedrijven besteden dit soort activiteiten liever uit, bij Colruyt probeert men juist veel oplossingen binnenshuis te organiseren.

Familiebedrijf

Colruyt is een familiebedrijf. De familie Colruyt bezit 46,5% van het (stemgerechtigde) aandelenkapitaal van het bedrijf. Er wordt daarbij gezamenlijk opgetreden en omdat Colruyt zelf ook nog eens ruim 7% van de eigen aandelen heeft ingekocht kan gesteld worden dat de familie de facto controle heeft over het bedrijf. Zolang families met één stem spreken is dit over het algemeen een goede zaak. StrategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken en groei zijn dan doorgaans meer op de lange termijn gericht en dat komt de stabiliteit en de groei van het bedrijf ook in dit geval ten goede. Wij vinden dit een pre.

Wereldwijd actief?

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. Colruyt is vooral van de economieën van België en Frankrijk afhankelijk en is daarmee in feite zelfs niet in Europa gespreid actief. Wat dit betreft voldoet het bedrijf dus niet aan onze lange termijn criteria, maar het track record van het bedrijf is zo imposant en de markt waarin het bedrijf opereert zodanig defensief, dat wij aan deze tekortkoming voor wat Colruyt betreft minder belang hechten.

Rentabiliteit van het Eigen Vermogen (REV)

De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Immers, een onderneming publiceert een netto eindcijfer en daarin kunnen ook eenmalige zaken zitten die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

In 11 jaar tijd werden de volgende REV-cijfers behaald:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 28,5% | 32,9% | 28,6% | 28,7% | 29,0% | 28,3% | 27,0% | 27,9% | 26,4% | 24,6% | 22,0% |

De hoge cijfers uit het begin van deze eeuw worden door de meeste analisten niet realistisch meer geacht voor de nabije toekomst. Sinds 2009 is de REV gaan dalen. Analisten zijn het er redelijk over eens dat dit percentage in de komende jaren rond 19% zal liggen. Deze daling is waarschijnlijk ook de belangrijkste reden dat de koers van het aandeel al enkele jaren per saldo weinig meer heeft gedaan. Zoals met veel aandelen heeft er in de afgelopen 4 jaar een herwaardering plaatsgevonden op de beurs. Voor ons als (nieuwe) belegger is dat goed nieuws, want daarmee is het aandeel alleen maar goedkoper geworden.

Overigens is een REV van 18% tot 20% nog altijd aanzienlijk hoger dan wat de meeste grotere concurrenten laten zien. Die zitten allemaal op percentages van 10% tot 15%.

Dividendbeleid en winst per aandeel

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 0,54 | 0,69 | 0,76 | 1,69 | 1,33 | 1,37 | 1,59 | 1,77 | 1,91 | 2,09 | 2,14 |

| DpA | 0,17 | 0,19 | 0,24 | 0,40 | 0,49 | 0,55 | 0,65 | 0,74 | 0,81 | 0,92 | 0,95 |

In de 2de tabel hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. De cijfers spreken voor zich. Zelfs in de moeilijke jaren tussen 2008 en 2011 is de winst per aandeel elk jaar toegenomen. En op een koers van € 34 is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken momenteel 2,8%, niet bijzonder hoog, maar wel interessant als men bedenkt dat het dividend doorgaans elk jaar wordt verhoogd.

Taxaties voor 2012 voor de WpA liggen rond € 2,17 per aandeel en voor 2013 op € 2,28 per aandeel. Overigens is hier sprake van een gebroken boekjaar, Colruyt werkt met een boekjaar dat op 31 maart eindigt.

Ratio’s en criteria

De eerste eis die wij hadden was een REV van ten minste 12% per jaar over de afgelopen 10 jaar gemiddeld. Dit cijfer ligt bij Colruyt op 20,1%. Van de bedrijven die wij tot op heden behandeld hebben zit alleen SAP (ruim 23%) hoger en komt Arcadis (ruim 19%) in de buurt.

Op basis van de taxaties van analisten berekenen wij, dat dit percentage ook voor 2012 en 2013 op dit niveau wordt voorzien. De tweede eis was dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken per aandeel met ten minste 10% per jaar moest groeien. De Eigen Vermogens Waarde (EVW) van het aandeel (eind 2011 € 9,42) stijgt jaarlijks met gemiddeld 11,8% ook ná aftrek van het dividend. Bij een huidige koers van circa € 34 betekent dit dat u 11,5 jaar moet wachten totdat de huidige boekwaarde per aandeel is aangegroeid tot aan de huidige koers. U heeft in die periode wel een dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken genoten van 2,8% dat bovendien bijna jaarlijks toeneemt. Maar 11,5 jaar is relatief lang, het aandeel is in verhouding tot andere aandelen die wij eerder behandelden volgens deze maatstaf niet erg goedkoop.

Toekomstige waarde

Wij bepalen als volgt een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 18,1. Het aandeel is daarmee doorgaans goedkoper dan SAP (daar lag dit getal op 21,6), maar duurder dan bijvoorbeeld Arcadis (waar dit cijfer op respectievelijk 13,8 ligt). Voor een gestaag en bovengemiddeld groeiende onderneming in een defensieve markt is dat zeker niet overdreven.

De KW op basis van de geschatte winst voor 2012 bedraagt 15,6. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers voor over 5 jaar worden berekend van € 53,4. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 37,86 voor 2013 (dit jaar lag de grens op € 34,73). En daarmee is onze eerste conclusie: Colruyt is in fundamentele zin goedkoop genoeg om op de huidige koers in te stappen.

Technische positie

De laatste toets is de feitelijke technische positie. En daarvoor verwijzen wij naar figuur 1 en figuur 2. In figuur 1 hebben wij een meerjarige grafiek van (1989 – 2012) van de koersontwikkeling van Colruyt opgenomen (weekkoersen). Tussen 1989 en eind 2010 is de koers opgelopen in een prachtige grote opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Maar eind 2010 kwam het groeipad in de problemen, de koers brak omlaag door de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken en zakte vervolgens tot op het punt (€ 26,50), dat in september 2007 als steun had gediend en dat nu weer bleek te zijn. In juni 2012 vielen de cijfers dusdanig mee dat de koers een flinke sprong omhoog maakte maar eind september 2012 kondigde Colruyt aan dat voor dit boekjaar een gelijkblijvend resultaat wordt verwacht (op grond van de zomermaanden die kennelijk erg tegenvielen). Het gevaar dat nu in dit beeld opdoemt is dat zich een hele grote lange termijn kopschouder aan het ontwikkelen is met een neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken op € 26,50. Dat is een zeer negatief beeld, maar zover is het nog lang niet, want de koers moet dan eerst dalen tot dat niveau en er dan ook nog eens doorheen zakken. En niets in de fundamentele ontwikkeling van het bedrijf wijst er op dat er problemen aanstaande zijn die een dergelijk grote koersval rechtvaardigen.

Figuur 1.

Maar bovendien is het kortere termijn beeld juist erg positief.

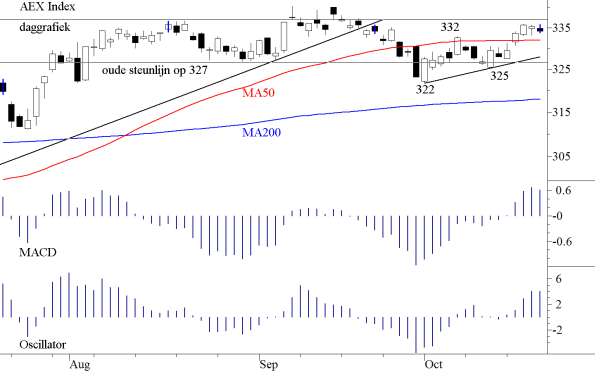

De kortere termijn

Figuur 2.

In figuur 2 is een grafiek getekend die loopt vanaf medio 2011 tot heden. In dit beeld is een omgekeerde kopschouderformatieDit patroon bestaat uit drie toppen waarbij de middelste de hoogste is en waarbij onder de twee tussenliggende bodems een lijn getrokken kan worden. Als deze lijn (neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken) na de derde top naar beneden toe doorschreden wordt is dit de bevestiging van het patroon. Het is in het algemeen een omkeer patroon. Er is ook een Inverted Head and Shoulder patroon. Hierbij is de middelste bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken de laagste. Copyright Vladeracken te zien, maar deze is al compleet. Te zien is, dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken, waaraan wij hierboven al memoreerden, een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken door de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken van dit patroon was. End e daling in september is in feite niets anders geweest dan een pullback terug naar het niveau van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken. Dat is in dit soort patronen vrij gebruikelijk. Inmiddels lijkt de koers weer opwaarts te draaien. Aankop op het huidige niveau levert naast het feit dat u daarmee onder de fundamenteel berekende grenzen zit, nog ander voordeel op. De neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken van het patroon in figuur 2 ligt op € 32,50. Deze lijn kan als een keurige stoploss-lijn worden gebruikt die relatief dichtbij de huidige koers ligt waarmee u uw risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken verder kunt beperken. Het positieve MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken rechts in de figuur bevestigt het moment van aankoop keurig.

Conclusie

Colruyt is relatief goedkoop, zowel in fundamentele als in technische zin. Verwacht niet dat het aandeel direct de markt gaat outperformen, maar u heeft hiermee wel een uiterst defensief aandeel in portefeuille, dat op de lange termijn wel degelijk een outperformer is.

Overigens hebben wij zelf de aandelen nog niet gekocht. Wij wachten nog op het sluiten van de gap van drie weken geleden waarvan de bovenkant op € 34,50 ligt. Deze grens valt samen met een oude weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken die al is ontstaan nog voor de linker schouder van het kopschouderpatroon. Het is denkbaar en zeer wel mogelijk, dat dit punt geraakt wordt en dat de koers daarna nogmaals richting € 32,50 zakt.

Den Haag, 19 oktober 2012

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.