Nokian Renkaat, bandenfabrikant in Finland (ISIN FI0009005318) – Deel 1

(publicatiedatum: 20 maart 2015)

Europese waardebeleggers zijn er vorig jaar over het algemeen bekaaid vanaf gekomen. dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken en groot en $-gerelateerd waren de toverwoorden. Maar nu de waarderingen weer geleidelijk aan oplopen tot boven normale proporties wordt het weer tijd om te kijken naar bedrijven die èn waarde toevoegen èn nog niet zo duur zijn. En met Nokian Tyres (Nokian Renkaat in het Fins) denken wij weer een kandidaat gevonden te hebben.

Nokian Tyres, omvang

Nokian Tyres, de naam zegt het al, is een bandenfabrikant. Wie regelmatig naar Formule 1 races kijkt kent de naam, maar in Nederland is het bedrijf verder minder bekend. wie aan banden denkt in Nederland, denkt allereerst toch meestal aan Vredestein (al lang niet meer zelfstandig), Michelin (uit Frankrijk) en Goodyear (uit de VS). Nokian is dan ook niet zo groot als Michelin. Waar Michelin in 2014 een omzet boekte van € 19,6 miljard tekende Nokian voor een omzet van € 1,4 miljard, minder dan een tiende van Michelin.

Nokian Tyres, het bedrijf

Nokian Tyres rapporteert haar omzet in drie segmenten. De belangrijkste is de productie van banden voor de reguliere automarkt. Voor Nokian is daarin de verkoop van winterbanden in Noord Europa en Rusland belangrijk. Dit onderdeel van het bedrijf is goed voor het leeuwendeel van de omzet van € 1 miljard in 2014. Daarnaast produceert Nokian ook speciale banden voor grote maten. U moet dan denken aan tractorbanden, banden voor machines die in de mijnbouw gebruikt worden, vrachtwagenbanden etc. Dit is met een omzet in 2014 van € 150 miljoen het kleinste deel van het bedrijf. En dan is er nog de eigen dealerketen, Vianor. Dit is een bandenketen met inmiddels 1.355 winkels (grotendeels als franchiseketen opgezet). Daarnaast opereert het bedrijf ook nog een andere franchiseketen (NAD genoemd) met 865 winkels en heeft het in 2014 in Rusland een nieuw concept geïntroduceerd waarin het nu 53 winkels heeft opgezet.

Rusland, het belangrijkste risico van dit moment

Nokian is al jarenlang actief in Rusland. Het heeft daar ook eigen fabrieken staan. Maar in 2013 en 2014 is de omzetgroei uit Rusland gestagneerd door de afnemende economische groei. In 2014 kwam daar vervolgens ook nog eens de forse daling van de waarde van de Roebel overheen. Nokian stelt zelf dat deze twee ontwikkelingen het bedrijf in €-gemeten een omzetderving van € 156 miljoen heeft opgeleverd. Op een totale omzet van € 1,4 miljard is dat relatief veel. De Russische markt is voor Nokian erg belangrijk. In 2014 bedroeg de totale omzet in Rusland € 364 miljoen, ruim 25% van het totaal (tegen zelfs € 520 miljoen in 2013). Maar tegelijkertijd opent dit ook groeiperspectieven.

Russische economie

Met het voortetteren van de crisis in Oekraïne moet men verwachten dat de Russische economie onder druk blijft staan in 2015. een herstel van de economie aldaar mag pas verwacht worden als de economische sancties tegen Rusland worden opgeheven en als de olieprijzen weer enigszins herstellen. Beide mag men pas op zijn vroegst in 2016 maar mogelijk pas in 2017 verwachten. Ondertussen gaan economen er vanuit dat Rusland dit jaar een stevige recessie zal meemaken. Dus Nokian zal komend jaar niet wezenlijk kunnen groeien in Rusland. Nokian verwacht echter zelf dat de omzet in absolute aantallen niet materieel zal slinken. Met name de verkoop van winterbanden in Rusland is voor Nokian een belangrijke zaak en de winterse omstandigheden in Rusland zijn niet afhankelijk van de economische ontwikkelingen. Alleen de mate van slijtage en dus de vervangingsvraag voor met name de vrachtwagenmarkt is economisch gebonden. Waar alle bandenleveranciers in Rusland wel last van hebben is de fors gedaalde verkoop van nieuwe (personen)auto’s. Die trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken wordt er in 2015 niet beter op.

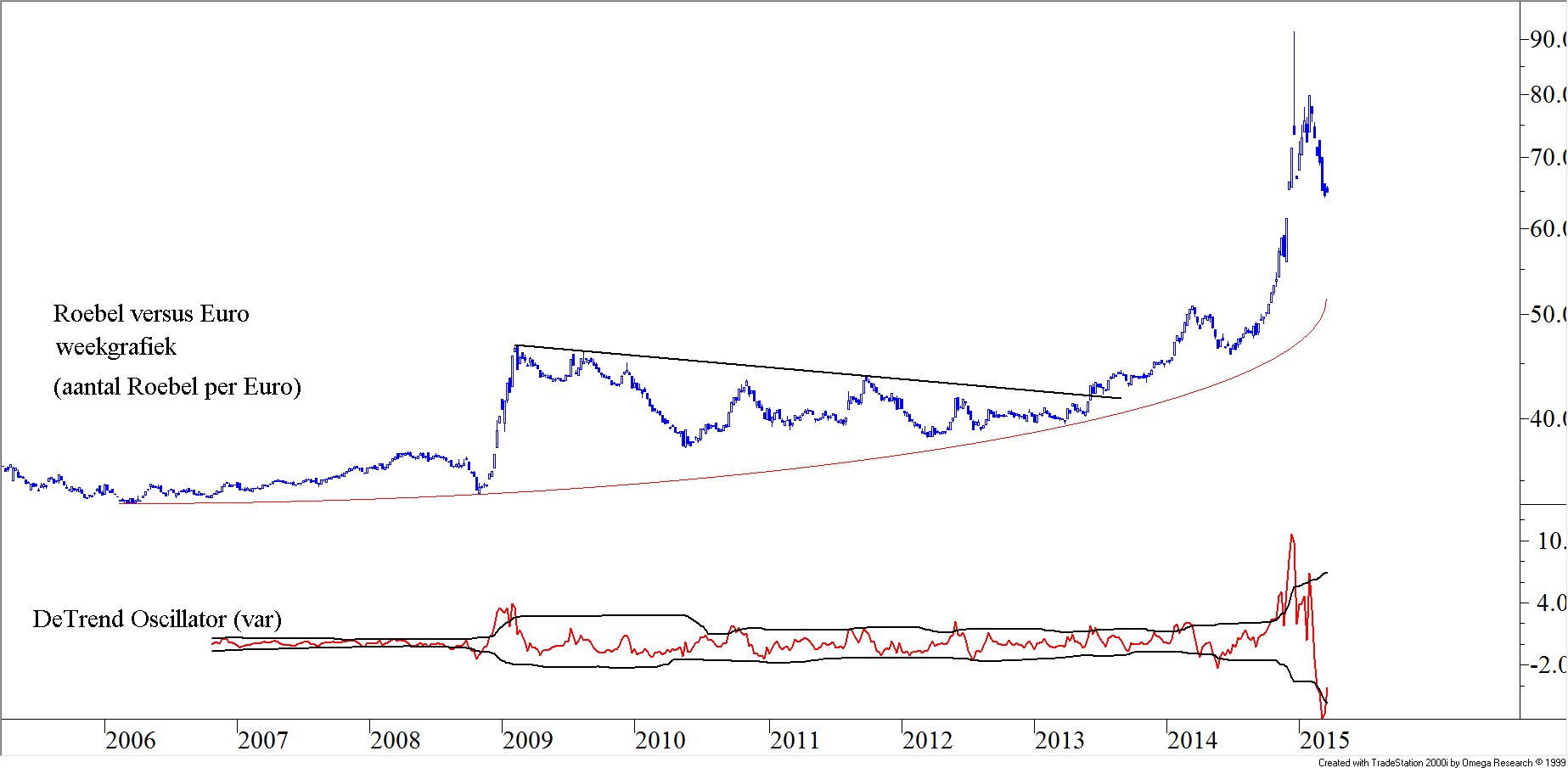

Roebel

Blijft over de vraag wat de Russische roebel gaat doen ten opzichte van de €. In figuur 1 hebben wij de koersontwikkeling in de afgelopen 10 jaar van de Roebel opgenomen ten opzichte van de €. U ziet het aantal Roebel per €.

Figuur 1.

De Roebel is van ouds her een zwakkere valuta dan de €. Dat betekent dat men een structureel dalende koers moet verwachten, in de grafiek dus een structureel oplopende blauwe grafiek. Voor bedrijven met activiteiten in Rusland is dat een gegeven, daar moeten zij altijd rekening mee houden in hun bedrijfsvoering. Nokian heeft daar al jaren ervaring mee. Maar de grafiek laat ook zien dat eind 2014 de koersdaling tot een climax kwam. Daarna is de koers snel weer opgelopen (in de grafiek dus gedaald), om vervolgens nog eens de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken (in de grafiek dus de top) te testen. Maar de afgelopen weken heeft het herstel van de koers zich voortgezet. Voor Nokian zal de gemiddelde koers van de Roebel in 2015 vooralsnog zwakker blijven dan in 2014, maar een verdere verslechtering zit er hoogstwaarschijnlijk voorlopig niet in. Dit is typisch een beeld van een blow-off patroon dat tot zijn einde is gekomen in 2014 en waar nu dus een lange periode van herstel op gaat volgen. Alleen als Poetin meer rare, agressieve dingen gaat doen in Oekraïne of (en laten wij daar niet teveel aan denken want dat zou in principe betekenen dat heel Europa in oorlog raakt met Rusland) in de Baltische Staten, alleen dan moet voor een hernieuwde daling van de Roebel gevreesd worden.

Voor Nokian betekent dit dat ook 2015 als een verloren jaar in Rusland beschouwd moet worden, maar men zou moeten verwachten dat daarna Nokian niet meer in haar groei beperkt zal worden door de ontwikkelingen aldaar.

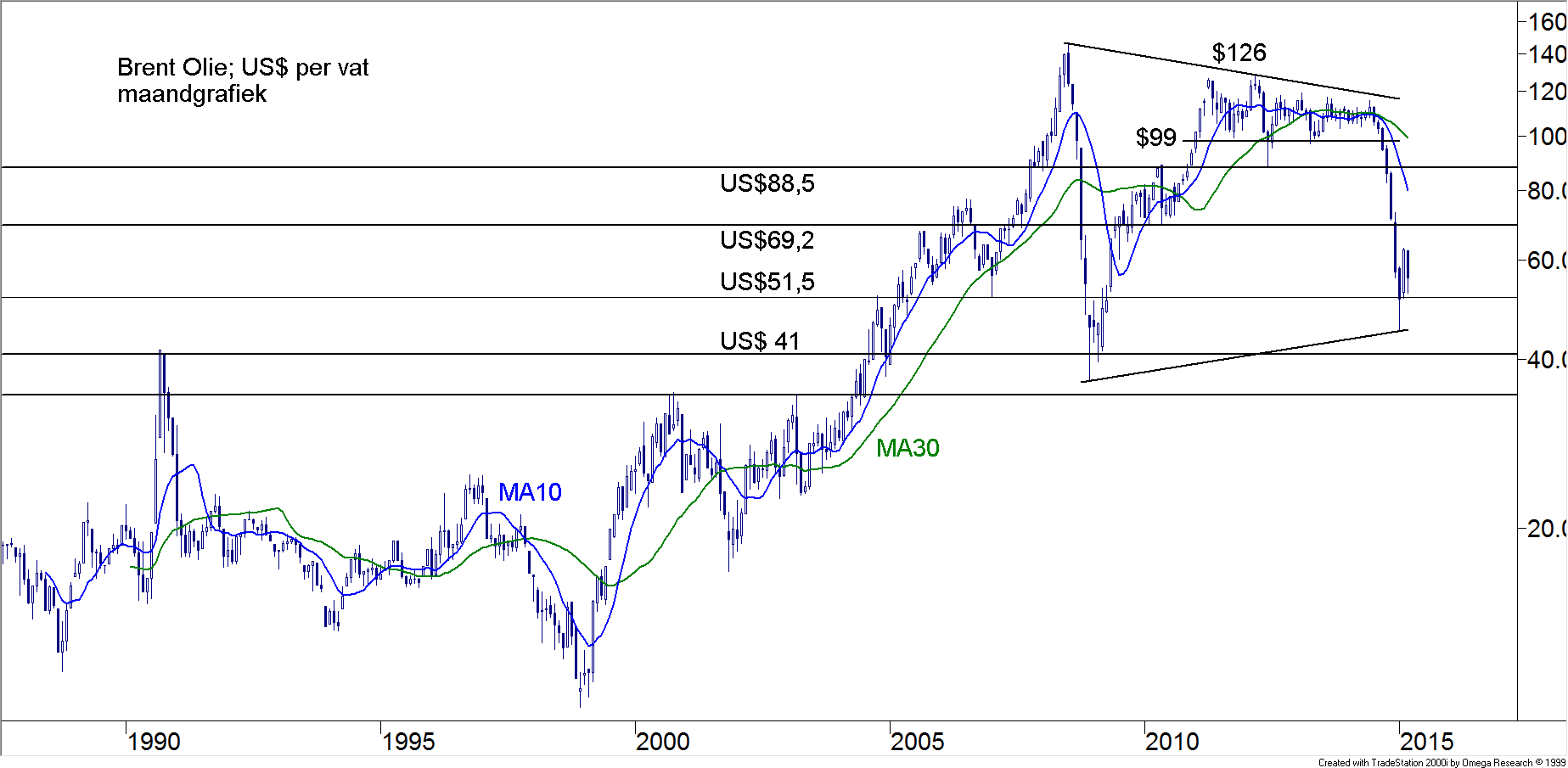

Grondstofkosten, olie en rubber

Voor bedrijven als Nokian zijn de prijzen van olie en rubber van groot belang. En daar zit de wind juist mee. De olieprijzen zijn in 2014 fors gedaald. Analisten gaan er vanuit dat die uiteindelijk wel weer zullen gaan oplopen, maar het zal nog wel enkele jaren duren vooraleer een niveau van US$ 100 per vat wordt gezien. Nokian rapporteerde in haar jaarverslag een kostprijsdaling van ruim 15% van haar grondstoffen en zij verwacht voor 2015 nog eens een daling van gemiddeld 5% van haar grondstofkosten.

Figuur 2.

In figuur 2 hebben wij een maandgrafiek van de ontwikkeling van de Brentolieprijzen opgenomen. Er lijkt een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken te zijn ontstaan recent, maar die moet nog wel getest worden. Wij hebben een oplopende trendlijn getekend, langs de bodems van 2008 en 2014/2015. Het is goed mogelijk dat het hierbij blijft, maar een daling tot de steunlijn op US$41 per vat of zelfs de daaronder nog getekende steunlijn op US$34,50 per vat in de komende weken en maanden is zonder meer denkbaar, zeker als men afgaat op de onevenwichtigheden tussen vraag en aanbod in de markt. Er wordt momenteel veel meer olie geproduceerd dan er verbruikt wordt en de ruimte voor verdere voorraadopbouw begint krap te worden.

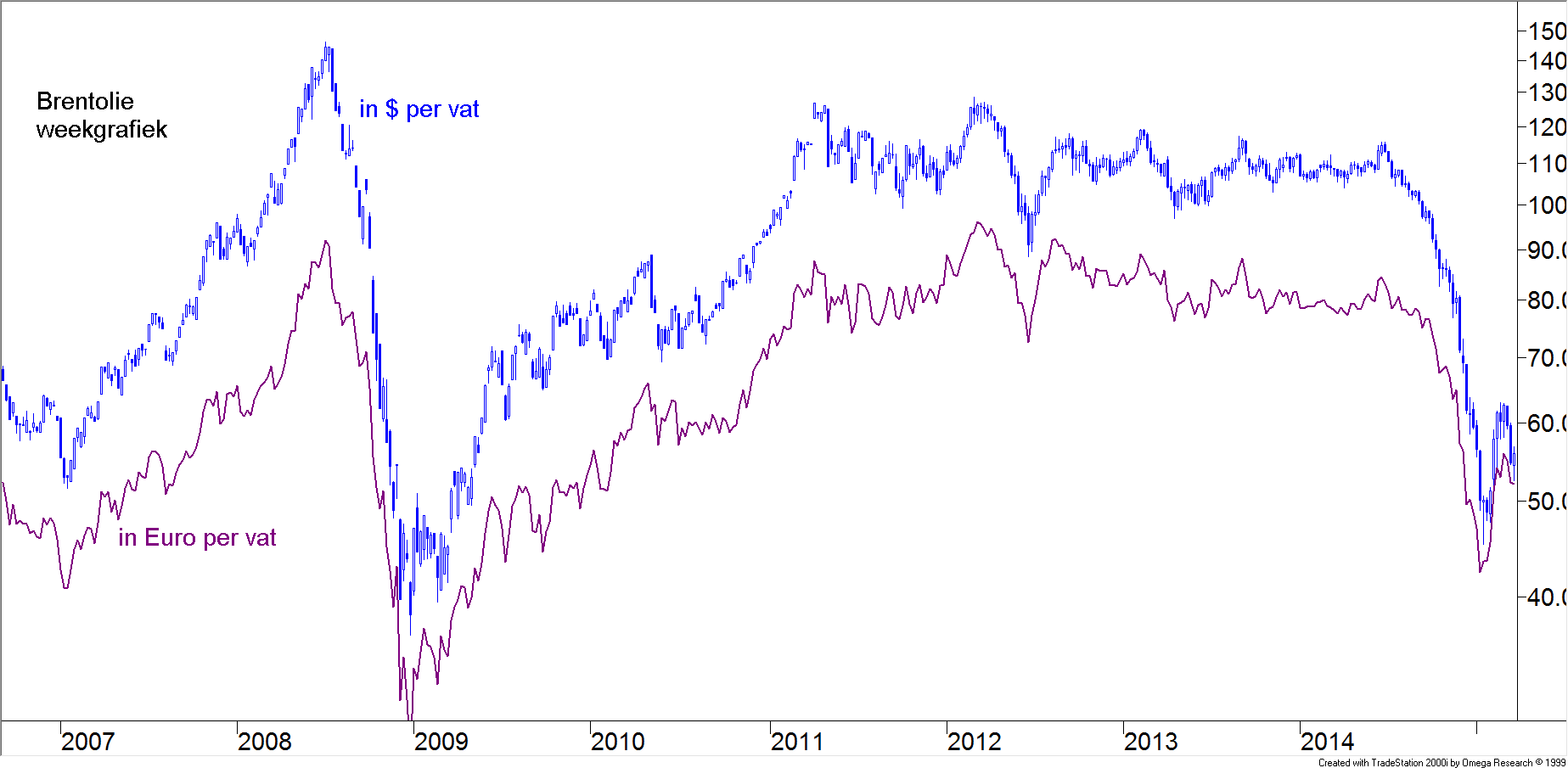

Natuurlijk opereert Nokian vanuit de € en levert de stijging van de $-koers dus een tegenwicht tegen de daling van de olieprijzen. Die daling wordt immers in € deels opgeheven door de stijging van de $-koers.

Figuur 3.

In figuur 3 hebben wij daarom een weekgrafiek opgenomen van de Brentolieprijsontwikkeling. In blauw is de koers in $’s opgenomen, in paars is de koersontwikkeling in € weergegeven. De conclusie moge duidelijk zijn, het voordeel van de olieprijsdaling is in € minder, maar het is nog steeds relatief groot.

Rubber

Figuur 4.

Van de Rubberprijsontwikkeling hebben wij op de Rubberbeurs van Singapore een 5-jaarsgrafiek opgehaald. Rubberprijzen zijn al lang aan het dalen. Daar lijkt nu wel een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken in te komen, maar hier is de prijsdaling (zie figuur 4) wel heel erg fors geweest. Veel voordeel mag hier dus niet meer van verwacht worden. Wel zijn alle bandenfabrikanten, ook Nokian, steeds meer bezig met de productie van synthetische banden. De afhankelijkheid van de Rubberprijzen zal naar onze inschatting in de komende jaren geleidelijk aan minder worden. De kosten van Rubber als grondstof zullen daarmee niet veel meer zakken, maar een gevaar zijn ze ook niet direct.

$-koers

Over de ontwikkeling van de $-koers hebben wij recent nog een artikel gepubliceerd. Onze conclusie daarin was, dat wij de $ op korte termijn een voorlopige top zagen vormen. Inmiddels is dat een feit. Of dit ook een lange termijn top zal blijken te zijn valt nog te bezien, maar die kans is groot. Van die kant uit verwachten wij derhalve weinig bedreigingen voor Nokian omdat de $ alleen invloed heeft op de grondstofkosten. Natuurlijk concurreert Nokian ook met Amerikaanse bandenproducenten, maar gezien de omvang van Nokian en de markten waarin zij opereert zal die invloed niet erg groot zijn, het blijft een nichespeler wat dat betreft.

In deel twee van ons artikel gaan wij nader in op de resultaten van Nokian, de balans en de technische positie van het aandeel. Daarna trekken wij onze conclusie, is dit nu wel of niet een mooi, voor de lange termijn koopwaardig aandeel?

Den Haag, 20 maart 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!