Turn-around aandelen: Koninklijke BAM Groep NV

(publicatiedatum: 12 oktober 2012)

Wanneer wij op zoek zijn naar aandelen om voor de langere termijn in te beleggen hanteren wij een model dat wij al eerder (eind juni 2012) bespraken onder de kop “PRIJS<Waarde Methode”. Met deze methode komt men bij stabiel en bovengemiddeld groeiende bedrijven. Maar er zijn natuurlijk meer wegen naar Rome. Een andere weg is die van de “turn-around”. Het gaat dan om bedrijven die door een fase van herstructurering zijn heen gegaan, daarbij wel overeind gebleven zijn en die aan de vooravond lijken te staan van een nieuwe gezondere groeifase. Vandaag bespreken wij een voorbeeld van zo een bedrijf, de Koninklijke BAM Groep NV.

BAM is een bouwmaatschappij. En zoals iedereen inmiddels weet, de bouw is een van de hoeken waar gedurende de afgelopen jaren als gevolg van de kredietcrisis rake klappen zijn gevallen. Het aantal onderaannemers, dat zowel in Nederland als in de rest van Europa in de bouwsector is omgevallen is enorm. En ook BAM heeft het zwaar te verduren gehad. Aandeelhouders van het eerste uur hebben in de voorbije jaren weinig plezier aan hun bezit, dat moge blijken uit figuur 1.

Figuur 1.

Figuur 1.

De koers is helemaal teruggevallen van een hoogste koers in 2007 van € 18,44 tot een recent dieptepunt van € 1,91. Er kunnen aandeelhouders zijn die al in 1993 de aandelen gekocht hebben en al die tijd weliswaar geregeld dividend hebben ontvangen, maar verder niet of nauwelijks enige koerswinst hebben genoten.

Maar voor ons veel belangrijker is het feit dat dit niveau samenvalt met een zeer oude zone tussen grofweg € 1,60 en € 2,80 waarbinnen de koers zich het grootste deel van de periode 1989 – 2000 heen en weer heeft bewogen. Het is in technische zin een logisch gebied voor een belangrijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken.

Het bedrijf

BAM is de 11de bouwer van Europa (qua omzet). Het bedrijf is al lang niet meer alleen in Nederland actief. Het is mede dankzij talrijke acquisities (zoals in Nederland de Hollandsche Beton Groep en NBM Amstelland) uitgegroeid tot een bouwmaatschappij die qua omzet ongeveer gelijk verdeeld is over de sectoren Bouw en techniek, en Infrastructuur. Daarnaast is BAM actief op het gebied van Vastgoed (bouw- en ontwikkeling) en PubliekPrivate Samenwerking (PPS). Maar deze laatste twee sectoren betekenen momenteel qua omzet voor BAM relatief weinig. BAM heeft wel de uitbouw van de PPS tot een speerpunt geheven omdat hier een stabiel lange termijn perspectief aan verbonden is. Belangrijke markten voor BAM zijn uiteraard Nederland, maar verder Duitsland, België, Groot Brittannië, Ierland, het Midden Oosten en Australië. BAM is alleen in Nederland actief in de woningbouw en is in het buitenland vooral actief op de gebieden utiliteitsbouw en infrastructuur.

BAM heeft middels een claimemissie in 2010 eerst haar financiële huishouding op orde gebracht. Vervolgens is aan het einde van het 2de kwartaal van dit jaar een forse afboeking doorgevoerd op de eigen grondposities en de eigen vastgoedportefeuille. In een rapport van analist E. de Jong van SNS Securities wijst deze analist op het feit dat veruit het grootste deel van de rentedragende schuld van BAM momenteel bestaat uit schuld die aan specifieke bezittingen (dat kan onroerend goed zijn, grond, maar ook lange termijn contracten voor de exploitatie van specifieke zaken als tolwegen e.d.) is gekoppeld. Het voordeel daarvan is dat schuldeisers alleen recht op het onderpand hebben. Als zij de schuld opeisen, dan kan BAM volstaan met het afgeven van het onderpand en gaat BAM dus daarna zonder die specifieke schuld verder. De term hiervoor is “non-recourse debt”. Van alle rentedragende leningen op de balans van BAM is minder dan 10% van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken niet op deze basis opgenomen. En dat maakt dat de aandeelhouders van BAM geen risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken lopen bij het grootste deel van de schuld van BAM.

Wereldwijd actief

In onze “lange termijn visie” stelden wij dat de onderneming niet uitsluitend van de lokale Europese economie afhankelijk moest zijn. Dat is in het geval van BAM nog een probleem. BAM timmert hard aan de weg, met name in het Midden- en Verre Oosten en in Australië. De omzetgroei in deze landen is hoog. Maar het zal nog wel even duren voordat de omzet in die gebieden zo groot is geworden dat van een over de wereld goed gespreide onderneming gesproken kan worden.

Rentabiliteit van het Eigen Vermogen (REV)

De basis van onze analyse is de Rentabiliteit van het Eigen VermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de dividendpolitiek. Wij corrigeren daarbij de cijfers uit het jaarverslag niet. Dat kan er toe leiden dat vreemde niet-ter-zake-doende dingen in de rendementscijfers mee gaan doen. Zo maakt BAM dit jaar in de eerste zes maanden een fors netto verlies bekend, maar dat is vooral te wijten aan de afschrijvingen op de eigen grond- en vastgoedportefeuille. Dat heeft weinig te maken met de operationele gang van zaken bij BAM. Bovendien werden ook nog boekwinsten meegenomen die ontstonden op de verkoop van het belang dat BAM had in Van Oord en de verkoop van dochter Tebodin. Dit zijn eenmalige zaken die toevallig een keer voorkomen maar over de eigen bedrijfsvoering op langere termijn niets zeggen.

In 11 jaar tijd werden de volgende REV-cijfers behaald door de directie:

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| REV | 30,1% | 29,9% | 18,6% | 22,6% | 30,7% | 20,3% | 28,9% | 15,3% | 2,8% | 1,7% | 10,3% |

Het moge duidelijk zijn, tot en met 2008 voldeed BAM aan onze PRIJS<Waarde Criteria waar het de REV betrof, maar daarna zeker niet. Het probleem is natuurlijk dat dit pas geconstateerd kan worden in de loop van 2009 en dan is de belegger al te laat, maar dit is voor ons verhaal nu van minder belang.

Dividendbeleid en winst per aandeel

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | |

| WpA | 0,62 | 0,69 | 0,41 | 0,84 | 1,15 | 0,88 | 2,21 | 0,96 | 0,18 | 0,08 | 0,54 |

| DpA | 0,25 | 0,25 | 0,25 | 0,25 | 0,32 | 0,36 | 0,90 | 0,50 | 0,08 | 0,03 | 0,16 |

In de tweede tabel hebben wij de Winst per Aandeel (WpA) en het Dividend per Aandeel (DpA) opgenomen over de afgelopen 11 jaar. Er is hier niet sprake van een stabiele groei. Ook daarom kwalificeert het bedrijf op dit moment niet voor onze lange termijn “waarde”-model. De gemiddelde taxatie van analisten voor 2012 voor de winst per aandeel bedraagt € 0,56, voor 2013 € 0,50 en voor 2014 van € 0,51. Men voorziet pas vanaf 2014 een terugkerende groei voor het bedrijf en de winst van het bedrijf. Dat is een duidelijk minpunt, want ondertussen kan er nog van alles misgaan in de wereld.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De (over 5 jaar) gemiddelde koerswinstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 20,0. Wij denken dat dit getal aan de hoge kant is gezien de grote invloed die de winst over de jaren 2009 en 2010 op dit cijfer heeft. Wij rekenen daarom verder met de gemiddelde koerswinstverhouding die over de periode 2005 – 2009 is te berekenen en die bedraagt 13,5. Gezien het cyclische karakter is een lagere KW wel op zijn plaats.

De KW op basis van de geschatte winst voor 2012 bedraagt 4,8. Afgaande op de verwachte en historische groei van de onderneming en het EVpA kan op grond hiervan een doelkoers worden berekend van € 5,19 in 2017. In ons model (wij eisen een potentiële groei op basis van de aandelenkoers van 16% per jaar) en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 2,87 voor 2013 (dit jaar lag de grens op € 2,47).

En daarmee is onze conclusie ook volgens deze maatstaf: BAM is op fundamentele gronden een koopwaardig aandeel.

Boekwaarde per aandeel BAM

De boekwaarde per aandeel van het bedrijf (inclusief de afboeking die per 30 juni 2012 is gedaan) bedraagt € 3,63. Dat is maar liefst 34% meer dan de huidige beurskoers.

Technische positie

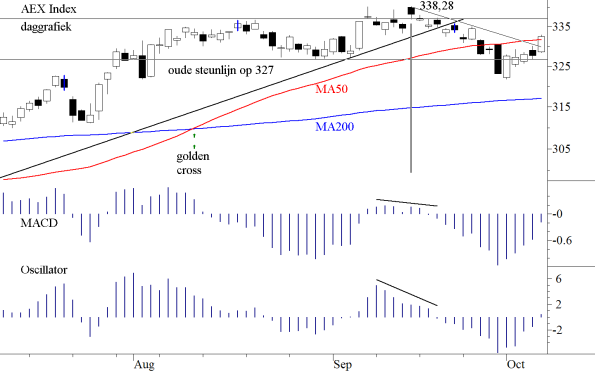

De laatste toets is de feitelijke technische positie. In figuur 2 hebben wij een daggrafiek opgenomen van de meer recente koersontwikkeling van het aandeel. In al onze grafieken zijn de historische koersen gecorrigeerd voor de claimemissie en voor splitsingen van het aandeel (zo zijn de aandelen van BAM enkele jaren geleden in 5 nieuwe aandelen gesplitst).

Figuur 2.

Figuur 2.

Uit figuur 1 volgt dat de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor het aandeel dalende is. Maar binnen die dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken begonnen die in het lange termijn beeld zou kunnen doorgaan tot aan de dalende trendlijn en die ligt momenteel rond € 3,95. Het korte termijn beeld in figuur 2 ondersteunt dit beeld. Immers, in 2012 is een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer.

Copyright Vladeracken ontstaan onder € 2,35. De koers is daar vervolgens uit omhoog gebroken met als top na de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken een koers van € 2,754. Daarna is de koers teruggevallen tot net onder de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van € 2,35 om opnieuw naar de top van € 2,76 op te lopen. Daarmee is een rechthoekige driehoek ontstaan, waarbij de bovenkant ook nog eens smanevalt met de positie van de MA-200. In de afgelopen dagen is daar een nieuwe correctiefase begonnen. Aan de omzetcijfers onderin de figuur is te zien dat de koersstijgingen inmiddels door flinke omzetten worden gedragen. Het zijn niet langer de verkopers maar de kopers die de toon zetten. En aan de DeTrend OscillatorHet verschil tussen de koers van vandaag en die van enkele dagen geleden levert een gemiddelde op. Vervolgens neemt men het verschil tussen de koers van vandaag en enkele weken geleden. Dat levert een tweede gemiddelde op. Tenslotte wordt het verschil genomen van deze twee gemiddeldes, dat levert de detrend oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenop. Het is een manier om de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken uit te schakelen waardoor men de korte termijn fluctuaties zichtbaar maakt.

Copyright Vladeracken is te zien dat de huidige correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken te verwachten viel, maar dat die ook al aardig op weg is om de korte termijn overbought-positie van de koers weg te nemen. Wij zijn daarmee op zwakke dagen kopers en een koers boven de meest recente toppen van € 2,79 betekent een nieuw koopsignaal.

Ons koersdoel daarbij is de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken uit figuur 1 en de horizontale weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken in figuur 2 die beiden rond € 3,95 liggen.

Conclusie

Technisch bezien kan nog niet definitief van een “turn-around”-situatie gesproken worden omdat in het lange termijn beeld nog geen bodempatroon herkend kan worden. Maar in fundamentele zin is er bij BAM een hele hoop ten goede gebeurd. Deze bouwer is er klaar voor om van de volgende conjuncturele opleving in de bouw te profiteren. Daarnaast is het goedkoop genoeg om voor beleggers, ook als het bedrijf maar matig blijft groeien, gekocht te kunnen worden. En dat maakt dit aandeel wat ons betreft een prima koopkandidaat.

Den Haag, 12 oktober 2012

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en/of heeft belegd in sommige van de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten zijn niet risicoloos.

Plaats een Reactie

Meepraten?Draag gerust bij!