Volkswagen obligaties

(publicatiedatum: 30 september 2015)

Inleiding

Volkswagen, maar ook veel andere autofabrikanten, blijken de zaak geflest te hebben waar het de milieutesten voor dieselmotoren betreft. Deze stelling is geen nieuws meer, de kranten stonden er in de voorbije twee weken vol van. Maar Volkswagen is ook een onderneming met beursnoteringen voor haar aandelen en voor een hele reeks van obligaties. En in de obligatiemarkt geldt meer nog dan bij aandelen: als koersen dalen op basis van bedrijfsnieuws, is het opletten geblazen, wellicht ontstaan er koopkansen!

Volkswagen, het aandeel

Dat de aandeelhouders van Volkswagen hun aandelen in de uitverkoop deden, mag niemand verbazen. De Amerikaanse overheid legde vorige week een claim neer van vele miljarden, te betalen door Volkswagen als boete voor het moedwillig overtreden van regels. De vraag “hoe het mogelijk is dat Volkswagen en andere automobielfabrikanten zo enorm in de fout zijn gegaan” zullen wij hier niet behandelen. Wij volstaan met de opmerking dat de politiek en in het kielzog daarvan alle mogelijke toezichthoudende instanties zich ernstig moeten afvragen wat voor zin hun bestaan heeft als dit soort enorme schandalen alsmaar weer opnieuw de kop op kunnen steken. Kennelijk hebben wij niets geleerd van de bankencrisis, of welke ander sectorgebonden crisis dan ook. Ook nu blijkt weer dat de politiek veel te gemakkelijk te beïnvloeden is door lobbyactiviteiten van bedrijven die veel beter geïnformeerd zijn dan de politici zelf.

Maar goed, dat gezegd hebbende, de aandeelhouder zag plotsklaps een enorme claim op de reserves van het aandeel Volkswagen gelegd worden en dat betekent niets anders dan dat de waarde van hun bezit omlaag gaat. En dus zakte de aandelenkoers.

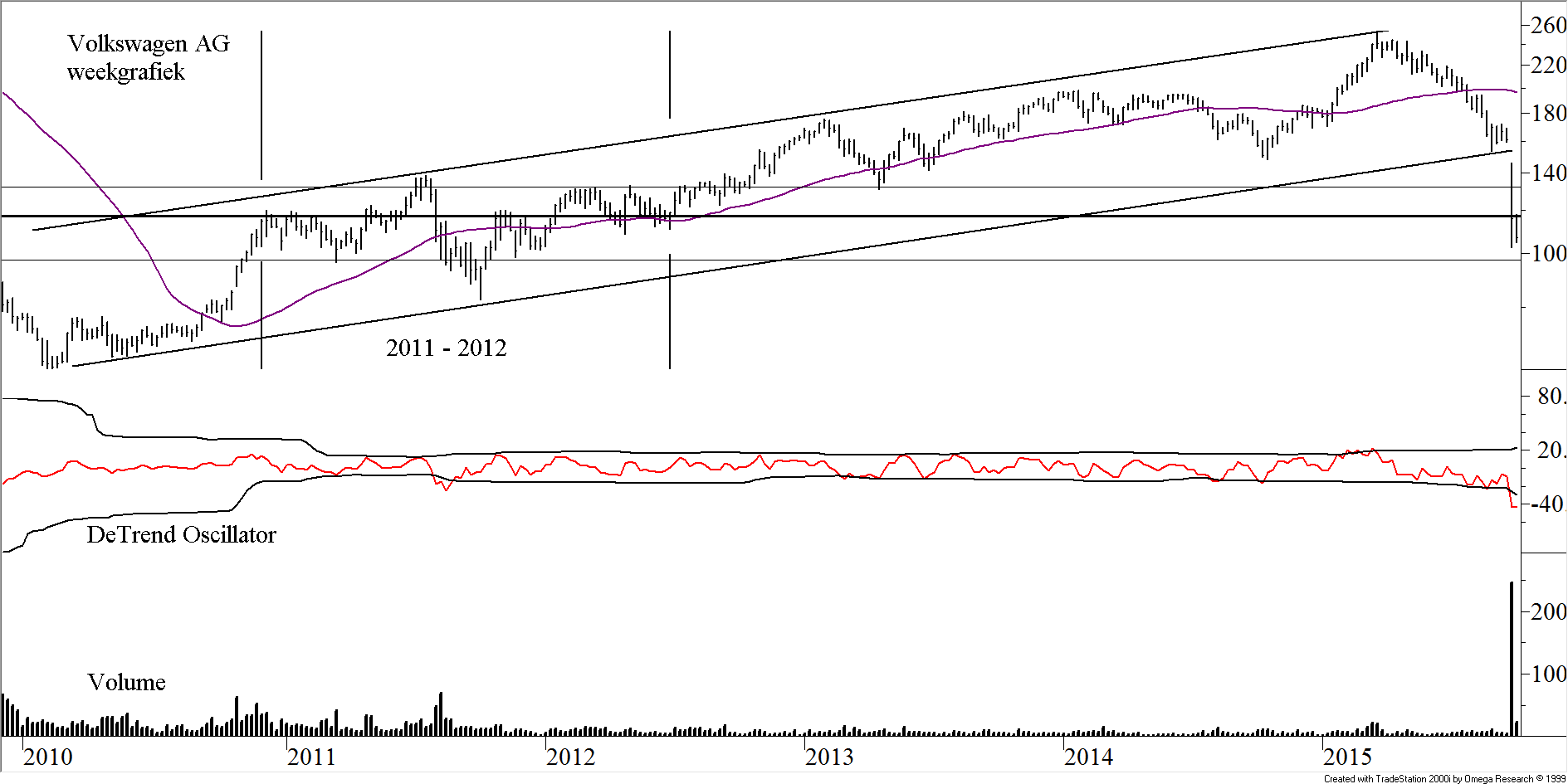

Figuur 1. Het aandeel Volkswagen AG

En dat gebeurde afgelopen week dan ook getuige figuur 1. De koers is met enorme omzetten onderuit gegaan. Vrijdagmiddag laat eindigde de koers precies op een hele belangrijke steunlijn, die al in 2007 en in 2010 als weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken heeft gediend en in 2009 als steunniveau (€ 115). Ook in de periode 2011 – medio 2012 heeft deze grens zich als barrière doen gevoelen, want in die periode bleef de koers maanden lang om dit punt heen en weer bewegen. Pas na de zomer van 2012 werd dit niveau trendmatig verlaten.

Kosten van de boetes

Men zou daarmee kunnen stellen, dat de dreigende claims de onderneming ruim drie jaar terug in de tijd geworpen hebben. Maar Volkswagen maakt jaarlijks zo’n € 10 miljard winst. Het bedrijf heeft een voorziening getroffen van € 6,5 miljard en in de media doen schattingen de ronde als zouden de Amerikanen tot maximaal € 16 miljard aan boetes uit kunnen schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken. Het verschil zit hem deels in de belastingcomponent, boetes mogen met de winst worden verrekend en zijn daarmee aftrekbaar voor de vennootschapsbelasting, en Volkswagen werkt volledig mee en dan is het in Amerika niet gebruikelijk dat de maximale boete opgelegd wordt.

Hoe het ook zij, wij praten over één jaar winst. Dat zou betekenen, dat de koersreactie overdreven is. De markt verwacht kennelijk dat er meer boetes gaan volgen, of, wat potentieel veel erger kan zijn, dat de consument niet langer Volkswagens zal willen kopen. In dit kader is het belangrijk om te constateren, dat het gewraakte stukje software in Europa al op zeer korte termijn moet zijn verwijderd en het uitstootprobleem moet zijn verholpen, omdat anders de verkoop van Volkswagen-diesels verboden gaat worden, en dat kost dan direct omzet. Dat betekent onder meer een terugroepprogramma op grote schaal.

Een ander probleem, dat meer structureel van aard is, is het feit dat Volkswagen achter loopt op het vlak van (hybride) elektrische auto’s. Maar ook bij de hybride varianten weet iedereen al langer dat de relatieve voordelen en prestaties op de weg veel minder zijn dan in de testlaboratoria. Als dat ook aan de kaak gesteld gaat worden, dan hebben hier andere fabrikanten grotere problemen dan Volkswagen.

Per saldo geldt, dat Volkswagen pas echt in de problemen kan gaan komen als de consument door dit schandaal geen Volkswagens meer wil kopen. Want dan is het huidige winstniveau van € 10 miljard per jaar zo verdwenen. Die onzekerheid is dan ook de meest waarschijnlijke reden voor het feit dat de koers van het aandeel veel verder is teruggezakt dan op grond van de eenmalige voorziening verwacht had mogen worden.

Balanspositie

De balans van Volkswagen ziet er vooralsnog uitstekend uit. Per 30 juni bedroeg het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de Volkswagen groep € 96 miljard. De vlottende activa (het werkkapitaal) bedroegen € 144 miljard waartegenover € 140 miljard kort vreemd vermogen stond. Naast het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken staat een post lang vreemd vermogen van € 138 miljard. Hieronder vallen de meeste beursgenoteerde obligaties van het bedrijf. Menig bedrijf zou zijn vingers aflikken bij dit soort verhoudingen, zeker als men bedenkt dat het hier om een productiebedrijf gaat (hoewel dat in afnemende mate het geval is, de autobedrijven zijn zich steeds meer aan het ontwikkelen tot marketing- en verkoopbedrijven, die de feitelijke productie en de daaraan verbonden risico’s zoveel mogelijk onderbrengen bij toeleveranciers; op de balans van Volkswagen staat nog maar € 47,5 miljard aan vaste activa zoals fabrieken, gebouwen en machines).

Risico voor obligatiehouders

En dat brengt ons bij het feitelijke onderwerp van dit artikel, de obligaties van Volkswagen. Zelfs als de boetes nog twee keer zo hoog worden als waarover nu in de media wordt gesproken, dan nog is dat voor de balans van dit bedrijf vervelend, maar niet onoverkomelijk. Volkswagen gaat niet failliet als gevolg van de nog aan het bedrijf op te leggen boetes. En zelfs als Volkswagen onverhoopt wel in de problemen komt, het belang van het bedrijf als werkgever en hoofdaannemer in Duitsland is zo groot, dat hier rustig gesproken kan worden van een “systeemonderneming” die voor de Duitse politiek belangrijk genoeg is om in dat geval te worden ondersteund. Vergeet u bovendien niet, dat Frankrijk en Italië ook grote auto-ondernemingen bezitten, die ongetwijfeld met dezelfde problemen zitten en dat niemand in politiek Europa deze bedrijven zomaar zal laten vallen.

Conclusie

De (gewone) obligatiehouders lopen vooralsnog geen extra risico met hun hoofdsom noch met de renteopbrengsten, die zij nog moeten ontvangen.

Toekomstig risico voor de obligatiehouders

Pas als Volkswagen door deze problemen een flinke terugval in het aantal verkochte auto’s gaat laten zien, een ontwikkeling die bovendien ook nog eens minstens een aantal jaren moet doorgaan, pas dan moeten obligatiehouders zich zorgen gaan maken.

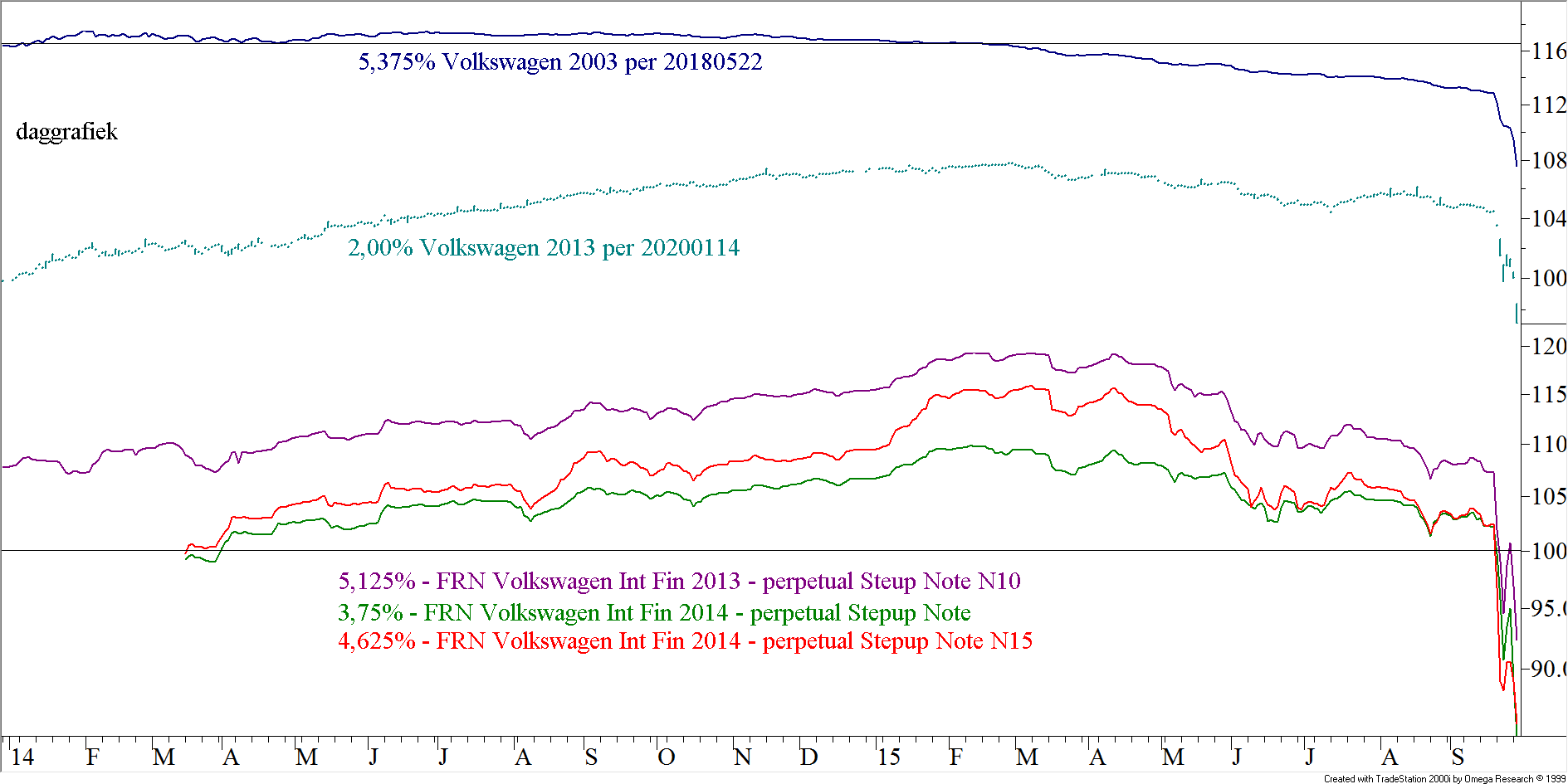

Ook de obligatiekoersen zijn gedaald

Toch daalden ook de koersen van de obligaties van Volkswagen afgelopen week. In figuur 2 hebben wij een reeks obligaties opgenomen van Volkswagen, die u op de beurs kunt aanschaffen. Het beeld laat niets aan duidelijkheid te wensen over. Alle koersen zakten.

Figuur 2. Koersontwikkeling van Volkswagenobligaties

Gewone obligaties van Volkswagen

In de bovenste helft van de grafiek hebben wij twee obligaties opgenomen, die door de Volkswagen Groep zelf zijn uitgegeven in 2003 respectievelijk 2013 en die een “recht-toe-recht-aan” karakter hebben. Dat wil zeggen, dat de obligaties een vaste coupon hebben, een vaststaande looptijd, niet-achtergesteld zijn en er geen speciale condities zijn op grond waarvan de obligaties al dan niet vervroegd en tegen een premie kunnen worden afgelost (afgezien van de gebruikelijke aan wet- en regelgeving gebonden uitzonderingen). Het zijn allebei obligaties van het type Bulletlening.

In tabel 1 hebben wij een reeks van deze gewone, beursgenoteerde obligaties van Volkswagen opgenomen inclusief de ISIN-code en het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken dat u zou ontvangen wanneer u op de slotkoers van afgelopen vrijdag de obligaties had aangeschaft. Alle hier opgenomen obligaties worden ter beurse verhandeld in coupures van € 1.000 nominaal per stuk.

| Coupon | Omschrijving | Aflosdatum | ISIN-code | Koers per 29-09-2015 |

Effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken.

Copyright Vladeracken |

| 1,000% | VW uit 2013 | 26-10-2016 | XS0909787300 | 97,67% | 3,22% |

| 5,375% | VW uit 2003 | 22-05-2018 | XS0168881760 | 107,58% | 2,28% |

| 3,250% | VW uit 2012 | 21-01-2019 | XS0731681556 | 101,79% | 2,66% |

| 2,000% | VW uit 2013 | 14-01-2020 | XS0873793375 | 97,15% | 2,73% |

| 2,000% | VW Int Fin uit 2013 | 26-03-2021 | XS0909788290 | 94,36% | 3,18% |

Tabel 1

Bedenkt u, als u naar de laatste kolom kijkt, dat dit rendementen zijn, nàdat de obligaties van Volkswagen al een koersdaling hadden laten zien. Als u een looptijd van vijf en een half jaar accepteert, dan is het effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken inmiddels al 3,18% Afgelopen vrijdag lag dat nog op 1,87%). Als de ECB gelijk krijgt dat in de komende twee jaar de inflatie weer gaat toenemen naar 2% of meer per jaar, dan kosten deze obligaties u per saldo (belastingen meegerekend) geld.

Maar de daling was woensdag nog in volle gang, dus deze leningen worden nu snel interessanter.

Volkswagen Leasing

Er staan ook obligaties uit van Volkswagen Leasing. Het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op deze obligaties loopt keurig in de pas met die van Volkswagen zelf. Maar wat het effect van dieselgateHet schandaal waarbij autoproducenten middels ingebouwde software de emissiewaarden van dieselmotoren valselijk omlaag gebracht hebben. Volkswagen was de eerste producent die hiermee in een kwaad daglicht kwam te staan in 2015. Copyright Vladeracken op de leasemaatschappij van Volkswagen gaat zijn is nog onbekend. Stel eens dat Volkswagen Leasing plotseling met een vloot onverhuurbare diesels blijft zitten? Wij weten niet in hoeverre de leaseportefeuille gevoelig is voor de problemen van dieselgateHet schandaal waarbij autoproducenten middels ingebouwde software de emissiewaarden van dieselmotoren valselijk omlaag gebracht hebben. Volkswagen was de eerste producent die hiermee in een kwaad daglicht kwam te staan in 2015. Copyright Vladeracken en het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken is niet hoger dan op de gewone obligaties. Waarom zou u dan de onzekerheid van deze dochter opzoeken? Wij gaan daarom niet verder in op deze obligaties in dit stuk.

Achtergestelde obligaties van Volkswagen

In tabel twee hebben wij er zes andere obligaties op een rij gezet. In figuur 2 ziet u de koersontwikkeling van drie van deze obligaties. De koersen zijn zakkende, dus direct instappen is nog aan de vroege kant. Technisch gezien moet u even wachten tot zich een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken heeft aangediend. U koopt dan weliswaar misschien iets duurder, maar voor hetzelfde geld dalen de koersen van de obligaties van Volkswagen in de komende dagen nog veel verder en dan heeft u spijt van uw aankoop.

Alle zes de leningen in de tabel zijn achtergesteld en dat betekent, dat er omstandigheden zijn waarin rentebetalingen kunnen worden opgeschort. In het prospectus wordt Volkswagen de vrije hand gegeven hierin. Zij mag dus zelf bepalen of op enig moment de rentebetalingen worden uitgesteld.

| Coupon | Omschrijving | 1st call datum | ISIN-code | Koers per 29-09-2015 |

Couponrend. |

| 3,875% | VW Int Fin NC5 uit 2013 | 04-09-2018 | XS0968913268 | 90,49% | 4,28% |

| 5,125% | VW Int Fin NC10 uit 2013 | 04-09-2023 | XS0968913342 | 92,34% | 5,55% |

| 3,750% | VW Int Fin NC7 uit 2014 | 24-03-2021 | XS1048428012 | 84,81% | 4,42% |

| 4,625% | VW Int Fin NC12 uit 2014 | 24-03-2026 | XS1048428442 | 85,70% | 5,40% |

| 2,500% | VW Int Fin NC7 uit 2015 | 20-03-2022 | XS1206540806 | 78,00% | 3,21% |

| 3,500% | VW Int Fin NC15 uit 2015 | 20-03-2030 | XS1206541366 | 73,22% | 4,78% |

Tabel 2

Rente is cumulatief

Maar als de rente wordt opgeschort, dan blijft de rentebetalingsplicht in zoverre staan, dat Volkswagen, wanneer het weer dividend wenst uit te keren, eerst de achterstallige coupons moet uitbetalen. Op die achterstallige coupons hoeft Volkswagen geen rente te vergoeden, maar de rentebetalingen zelf moeten wel worden ingehaald. De leningen zijn daarmee cumulatief preferent. Achterstallige rentebetalingen moeten ook worden ingehaald wanneer Volkswagen overgaat tot (vervroegde) aflossing of de rentebetalingen hervat en ook wanneer Volkswagen wordt geliquideerd. Daarmee gaan de obligaties voor op de aandeelhouders en gaat het dus om Tier 2-kapitaal (om in banktermen te spreken). Dat betekent dat deze obligaties weliswaar achtergesteld zijn, maar dat het achtergestelde karakter alleen van invloed is als de maatschappij daadwerkelijk failliet gaat.

Wij verwijzen verder naar een artikel, dat wij op 25 september 2015 hebben gepubliceerd, waarin het specifieke onderscheid tussen Tier 1, 2 en 3 uit de doeken is gedaan.

De leningen zijn allemaal eeuwigdurend. Volkswagen mag, met ingang van de eerste renteherzieningdatum, de leningen elk jaar vervroegd aflossen, maar zij hoeft dat niet te doen. De zes leningen zijn in paren uitgegeven. Twee werden in 2013 uitgegeven, twee in 2014 en twee in 2015. Alle zes zijn verhandelbaar in coupures van € 1.000 nominaal.

De leningen zijn allemaal uitgegeven door Volkswagen International Finance NV, een (Nederlandse) financieringsdochter van Volkswagen. Maar dat is niet erg, want de groep heeft een volledige garantie voor deze leningen afgegeven zodat u in de praktijk zowel met de financieringsmaatschappij te maken heeft als ook met de beursgenoteerde groep zelf.

Reset Stepup Notes

Maar het addertje onder het gras is het volgende. In alle zes de gevallen gaat het om zogenoemde Reset Stepup Notes. Dat betekent dat de rente na verloop van tijd en soms zelfs verschillende keren opnieuw wordt vastgesteld. De coupon die wij in tabel 2 in de eerste kolom hebben opgenomen is de eerste coupon die momenteel nog geldig is. Maar gaande de looptijd zal de coupon in alle zes de gevallen tenminste twee keer worden aangepast.

Effectief rendement is niet te bepalen

Het effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken is in tabel 2 vervangen door het couponrendement. En ook dat is alleen op dit moment het geval. Een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken is voor dit type obligaties in feite helemaal niet te bepalen. Want u kent de rente niet die na elke herzieningsdatum zal worden vastgesteld. En u weet ook niet wanneer u uw geld terug zult krijgen door aflossing. U kunt dus ook niet rekenen op een stukje aflossingswinst. Nog sterker, als de koers onder pari noteert (onder 100%), dan kunt u er zeker van zijn dat de markt verwacht dat Volkswagen voor een nieuwe soortgelijke obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken (veel) meer rente moet gaan betalen. Waarom zou zij deze dan aflossen?

Renteherziening, de voorwaarden

In de tabel, in de tweede kolom, is bij de omschrijving steeds een code toegevoegd. Bij de eerste staat NC5, de volgende NC10 etc. In het prospectus van deze leningen wordt deze toevoeging gebruikt om de leningen per paar uit elkaar te houden. Het duidt op de swaptermijn die gehanteerd wordt bij de renteherziening. NC5 betekent een swaptermijn van 5 jaar. Op de datum van de renteherziening, dus bij de eerste lening voor het eerst op 4 september 2018, wordt de nieuwe rente vastgesteld gelijk aan de Euro swaprente voor een termijn van 5 jaar met een opslag van in dit geval 2,70%. De Euro swaprente voor een termijn van 5 jaar is de rente die in de eurozone moet worden betaald wanneer men een zeer kortlopende lening wenst in te wisselen in een lening met een looptijd van 5 jaar. Het is in feite de 5-jaars eurorente. Er is dus ook een 5-jaars dollar swaprente.

Op 25 september 2015 was de 5-jaars rente voor de Nederlandse overheid 0,08%. Als Volkswagen dus op dat moment de rente opnieuw had moeten vaststellen, dan zou de nieuwe rente op 2,78% per jaar zijn vastgesteld (voor de eerste lening in de tabel wel te verstaan). Dat is een stuk minder dan de huidige rente van 3,875%. U kunt dus ook niet zomaar er vanuit gaan dat de renteopbrengst op deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken tot in lengte van dagen 3,97% zal zijn (zoals dat in de laatste kolom van tabel 2 is opgenomen).

Rentevisie

Voor deze obligaties moet u dus niet alleen een visie op Volkswagen als onderneming hebben, maar ook een rentevisie. Nu is dat wat ons betreft eenvoudiger, wij gaan er vanuit, dat de rente in de komende jaren zal gaan stijgen, niet erg hard, dus niet tot 10% of meer, maar wel met nog minstens 100 tot 150 basispunten. En dan worden deze leningen ineens een stuk aantrekkelijker. Want hiermee heeft u een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken in handen waarvan de rente-uitkering na verloop van tijd zal worden aangepast aan de nieuwe rentetarieven in de markt. Het renterisico van deze obligaties is daarmee beperkt tot de eerstvolgende datum waarop de rente herzien zal gaan worden. Nu loopt er momenteel een QE-programma waarvan de ECB al heeft aangegeven, dat dit programma minstens tot september 2016 zal doorlopen. En gelet op de wereldwijde trage economische groei en de lage inflatie zou het zomaar kunnen zijn, dat dit programma nog eens verlengd gaat worden ook. In de VS gaan zelfs al stemmen op om het programma opnieuw van stal te halen en misschien zelfs te vergroten. Van een hele forse rentestijging in de eerstkomende paar jaren moet u dus niet uitgaan. En het zou het mooiste zijn als de rente op de obligaties pas herzien wordt als de rentestijging al heeft plaatsgevonden.

Dus een herziening na 2018 of zelfs ergens rond 2020 lijkt dan het meest gunstige. Daarmee vallen in feite de NC5 en NC7-leningen af, zoals verderop zult zien.

Rating en Debiteurenrisico

Uiteraard blijft het debiteurenrisico overeind. De rating van de achtergestelde obligaties is op dit moment BBB+, de rating van de gewone obligaties A1 voor de korte en A voor de langerlopende obligaties (S&P).

Maar in de drie jaar dat Volkswagen dit type obligaties heeft uitgegeven is de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken of een aandeel omdat het risico groter wordt geacht dan normaal.

Copyright Vladeracken voor Volkswagen geleidelijk gedaald. De eerste coupon werd immers steeds lager terwijl tegelijkertijd de eerste datum waarop de rente herzien zou gaan worden steeds verder naar de toekomst werd verschoven. Met de recentelijk losgebarsten “dieselgateHet schandaal waarbij autoproducenten middels ingebouwde software de emissiewaarden van dieselmotoren valselijk omlaag gebracht hebben. Volkswagen was de eerste producent die hiermee in een kwaad daglicht kwam te staan in 2015.

Copyright Vladeracken” in het achterhoofd moet u er echter vanuit gaan, dat de eerste coupon in de komende jaren eerder hoger dan lager zal komen te liggen dan de laatst vastgestelde couponrentes. Dat is dan ook de reden waarom deze achtergestelde obligaties momenteel juist op of ruim onder pari noteren. De markt heeft de risicopremieExtra rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken of een aandeel omdat het risico groter wordt geacht dan normaal.

Copyright Vladeracken voor Volkswagen flink opgetrokken.

Overigens hebben alle grote rating-bureau’s op 23 en 24 september de rating aangepast van “stable” naar “negative outlook / watch”. Dat betekent dat de rating met een punt omlaag kan als in de komende maanden de situatie niet onder controle komt en de financiële consequenties onduidelijk blijven. De markt loopt daar in feite nu op vooruit.

Interessant

En dat maakt de obligaties op dit moment nu juist interessant. Want ze zijn in verhouding goedkoper dan ze in lange tijd geweest zijn en u hebt een relatief beperkt renterisico omdat in de toekomst de rente zal worden aangepast aan de nieuwe marktomstandigheden.

Rest ons dus eerst nog om de specifieke voorwaarden per lening op een rij te zetten alvorens onze eigen voorkeur uit te spreken.

3,875% Volkswagen International Finance (NC5) 2013 – 2018 – 2023 – 2038 – perpetueel XS0968913268

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 1,25 miljard uit. De coupondatum is 4 september. Op 4 september 2018, 2023 en 2038 wordt de rente, die Volkswagen daarna gaat betalen, herzien. Steeds wordt de rente vastgesteld op de 5-jaars Euro swaprente (NC5) met een opslag van 2,7% in 2018, 2,95% in 2023 en 3,7% in 2038. Vanaf 4 september 2018 mag Volkswagen er voor kiezen om de lening elk jaar af te lossen tegen 100%. Dat zal Volkswagen alleen doen als zij op dat moment de lening kan herfinancieren tegen een lagere kostprijs.

Hier past de opmerking dat de 5-jaars Euro swaprente over het algemeen lager is dan de 7-, de 10-, de 12- en de 15-jaars swaprente. Dat betekent dat de uiteindelijke nieuwe coupon, afhankelijk van de opslag bij de volgende leningen, relatief laag zal blijven. Maar bij deze lening wordt de rente als eerste herzien en zal de coupon dus hoger uitpakken als de rente op korte termijn gaat oplopen. Hoe verder de call-datum weg ligt van vandaag, des te groter is de kans dat de rentestijging alweer voorbij is en de rente daarna weer gedaald is.

5,125% Volkswagen International Finance (NC10) 2013 – 2023 – 2043 – perpetueel XS0968913342

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 0,75 miljard uit. Ook hier is de coupondatum 4 september van elk jaar. Maar nu wordt de rente pas voor het eerst in 2023 herzien en daarna alleen nog in 2033 en 2043. De basis is nu de 10-jaars Euro swaprente met een opslag van 3,35% in 2023 en 2033 en 4,10% in 2043. Maar ondertussen ontvangt u wel elk jaar ruim 1% meer rente. Daarmee lijkt deze lening interessanter dan de vorige, zij het dat hij zich op dit moment gedraagt als een 7-jarige lening. En dat is langer dan het marktgemiddelde. Als de rente nu stijgt, zal deze lening verder in koers omlaag gaan.

3,750% Volkswagen International Finance (NC7) 2014 – 2021 – 2026 – 2041 – perpetueel XS1048428012

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 1,25 miljard uit. De coupondatum is hier 24 maart van elk jaar. En de rente zal worden herzien in 2021, in 2026 en in 2041. Als basis geldt nu de 7-jaars Euro swaprente. In 2021 komt daar 2,534% bovenop, in 2026 komt er 2,784% bij en in 2041 3,534%. De opslag is hier weer lager, uiteraard ook vanwege het feit dat de 7-jaarrs swaprente doorgaans lager is dan de 10-jaars swaprente. Maar gezien de verschillen in de looptijd tot de eerstvolgende renteherzieningdag lijkt de NC10 uit 2013 ook ten opzichte van deze lening interessanter.

4,625% Volkswagen International Finance (NC12) 2014 – 2026 – 2046 – perpetueel XS1048428442

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 1,75 miljard uit. Opnieuw is de coupondatum 24 maart van elk jaar. De rente wordt herzien in 2026 en in 2046 en de oplag zal 2,967% in 2026 zijn en 3,717% in 2046. Maar nu is de 12-jaars Euro swaprente de basis.

2,500% Volkswagen International Finance (NC7) 2015 – 2022 – 2025 – 2042 – perpetueel XS1206540806

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 1,10 miljard uit. Nu is de coupondatum 20 maart van elk jaar. De basis voor de renteherziening is de 7-jaars Swaprente en de rente wordt in 2022, in 2025 en in 2046 opnieuw vastgesteld. De opslag zal dan 2,2%, respectievelijk 2,45% en 3,30% bedragen. De opslag is niet alleen lager, ook de huidige coupon is lager dan bij vrijwel alle voorgaande obligaties. Maar daar staat tegenover dat de koers ook flink lager is (zie tabel 2). En dat betekent een lager risico en een grotere kans op koerswinst als de risico-opslag voor Volkswagen in de toekomst, als dieselgateHet schandaal waarbij autoproducenten middels ingebouwde software de emissiewaarden van dieselmotoren valselijk omlaag gebracht hebben. Volkswagen was de eerste producent die hiermee in een kwaad daglicht kwam te staan in 2015.

Copyright Vladeracken voorbij is, weer verbetert.

3,500% Volkswagen International Finance (NC15) 2015 – 2030 – 2050 – perpetueel XS1206541366

Van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken staat € 1,40 miljard uit. Ook hier is de coupondatum 20 maart van elk jaar, maar nu wordt de rente weer slechts twee keer herzien en dan ook nog eens op basis van de 15-jaars Euro swaprente, in 2030 en in 2050. De opslag is dan 3,06% en, in 2050, 3,81%. Ook hier is de koers een stuk lager terwijl de coupon met 3,5% weer hoger is dan bij de vorige. Met een couponrendement van 4,39% lijkt deze lening interessant, mits u uitgaat van een beperkte lange termijn rentestijging. Maar wat ons betreft is het renterisico hier te groot. Als de rente in de komende jaren verder stijgt, loopt u hier een relatief groter risico dan bij de voorgaande achtergestelde obligaties.

Conclusie

Daarmee zijn wat ons betreft de NC10 uit 2013 en de NC12 uit 2014 het meest interessante. Het huidige rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken is het hoogste, de renteopslag is goed en relatief hoog en de looptijd tot de eerstvolgende renteherzieningdatum is korter dan de laatst behandelde lening. Maar juist vanwege het feit dat wij toch uitgaan van een rentestijging in de komende jaren kiezen wij voor de NC10 uit 2013 met een aanvangscoupon van 5,125% en een couponrendement van 5,55% op basis van een slotkoers woensdag van 92,34%. Deze heeft als bijkomend voordeel dat, wanneer Volkswagen besluit om dit soort leningen te gaan aflossen, deze als eerste zal worden gekozen omdat hij voor Volkswagen de duurste is. En met een koers onder pari wordt u in dat geval ook nog eens beloond met een stuk aflossingswinst!

En wie het zaakje nog niet helemaal vertrouwt wacht to na 7 oktober, de in het afgelopen weekeinde in Europa gestelde deadline voor Volkswagen om te komen met een plan van aanpak om de problemen zo snel mogelijk op te lossen.

Den Haag, 30 september 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risico. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risico.

Plaats een Reactie

Meepraten?Draag gerust bij!