De Technische Belegger • Jaargang 25 • Nr 1 • 7 januari 2019

In hun streven naar zekerheid vinden zoekende beleggers ook steun in de statistieken, die in het begin van het jaar kunnen worden opgemaakt. Wij hebben de gewoonte in de maanden januari/februari hier aandacht aan te besteden. De beste formule, die wij gevonden hebben, is er een die niet bekend geworden is door mooie overzichten, gevuld met goede resultaten, afkomstig van serieuze studies, maar het is een gezegde dat rondgaat op de beurs in Amsterdam. Dit gezegde stelt: “Eerste handelsdag rood, beursjaar dood”. Wij hebben de waarde hiervan ooit uitgerekend en de resultaten, die wij nu hebben bestrijken 35 jaar. Acht keer was de voorspelling onjuist (negatieve voorspellingen bleken zelfs steeds juist te zijn). En van deze acht jaar was het jaar 2018 een van de 8 onjuiste. Toch blonk het jaar 2018 ook in andere statistieken uit door een volmondig “positief” zodat er eigenlijk in januari 2018 niets aan de hand leek, met dien verstande dat iedereen toen al zeker wist dat er een zeer impulsieve president was gekozen in Amerika. Hij wordt gezien als de grote boosdoener en ook al is hij duidelijk een van de redenen van het slechte beursjaar, dat nu achter ons ligt, er is meer aan de hand geweest. En dat meer is teveel om hier allemaal op te sommen, maar één argument is van technische aard. De heersende bullmarkt is al actief sinds begin 2009 en dat is lang, heel lang. Een bullmarkt is onderdeel van de grote golven die de beleggersmarkt bepalen. Iedere beweging wordt gekenmerkt door andere golven, die op zich wel kleiner zijn maar waarvan er enkele zijn die grote impact hebben. In ieder geval was de markt in 2018 toe aan een dergelijke (kleinere?) golf, die zich in januari al inzette onder invloed van de wet van de Mean ReversionTerugkeer naar het lange termijn gemiddelde. Copyright Vladeracken, maar die later in het jaar, na de vorming van een dubbele toppatroon, doorging met een duidelijke aanval in neerwaartse zin op de grote bullmarkt. Deze laatste is nog niet gevallen maar als wij het eerder genoemde beursgezegde moeten geloven dan zal het ongetwijfeld afgelopen zijn met deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken in de loop van dit nieuwe jaar. Want de eerste handelsdag van dit jaar 2019 was inderdaad rood. Maar zekerheden zijn er nooit in beleggersland. In dit geval waren in Amerika de beurzen helemaal niet rood op de eerste handelsdag van dit jaar (let op: het gezegde komt uit Amsterdam). Toch zijn de grootste politieke problemen te vinden in de Verenigde Staten. En niet te vergeten vindt men de grote nieuwe technologie bedrijven ook in de Verenigde Staten. Zelfs als ze daar niet gevestigd zijn dan zijn ze wel aan een Amerikaanse beurs genoteerd. Als er een goede trigger was voor de malaise van dit moment op de beurzen dan is het wel deze nieuwe technologie (en dat dan naast de overtrokkenheid van de algemene markten). De koersen van deze bedrijven zijn ver boven de standaard waarderingen uitgegroeid en er is dus geen enkele reden te stellen dat de euforie in deze sector niet aan een herziening toe is. Wij zijn met dit alles niet gerust over wat het jaar 2019 voor de belegger zal brengen. En uitgaande van het gezegde op de Amsterdamse beurs; waarbij we nu weten dat de eerste handelsdag in Amsterdam een rode was, hebben wij extra zorg, zeker ook omdat we weten dat negatieve statistische voorspellingen van deze Amsterdamse beurswijsheid,100% correct waren. Wij raden voorzichtigheid aan en geduld. Wacht met het innemen van posities tot er een duidelijke zekerheid is dat de baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen. Copyright Vladeracken achter ons ligt. Of als u minder geduld hebt wees dan zo verstandig om op het minste signaal winst te nemen of althans uit te stappen. En met deze gedachte wensen wij u een succesvol 2019.

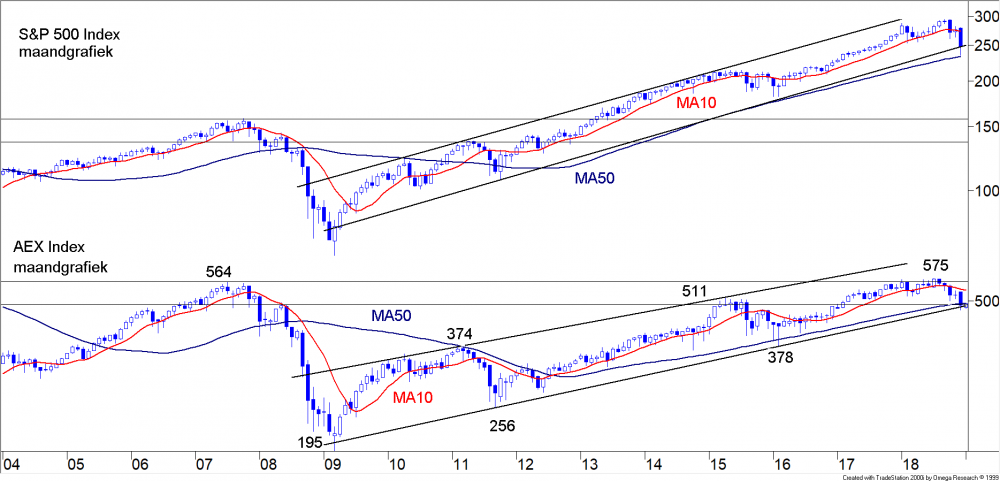

De AEX Index en de S&P 500 Index op maandbasis (fig. 1)

Vorige maand lieten wij u al een lange termijn (maand)grafiek zien van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Wij herhalen dit maar nu voegen wij eenzelfde studie toe van de S&P500 Index. Het eerste wat opvalt, is dat de twee grafieken zeer vergelijkbaar zijn. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken laat iets scherpere bewegingen zien maar voor het overige zijn ze zeer vergelijkbaar (vergeet overigens niet dat hier een €-index met een $-index vergeleken wordt). Vorige maand is de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken door zijn MA50 gevallen, maar hij sloot daar nog boven. Hij ligt nu onder het MA50 maar de maand is pas enkele dagen oud, dus is het eigenlijk nog te vroeg om te stellen dat hij er doorheen is gegaan.

Wat wel belangrijk is, is het feit dat de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken nog volledig in takt is. Deze lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken wordt aangegeven door de zwarte stijgende trendlijn, die vanaf begin 2009 getrokken kan worden. De S&P500 Index ligt nu 211% hoger dan bij het begin in 2009. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken doet het met 127% ogenschijnlijk minder. En de koers van de US$ is in die periode ook nog eens met ongeveer 12% gestegen t.o.v. de €. Dit verschil zit hem voor een belangrijk deel in de sterk verschillende samenstelling van beide indexen, de S&P 500 Index omvatte in die periode ook alle grote Tech-fondsen en die komen niet voor in de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Gedurende de afgelopen 9 jaar had men dus beter zijn geld in de VS kunnen investeren dan in Europa en dan nog beperkter, in Nederland te houden. Men zou wel zorg over het valutarisico gekend hebben.

Het belangrijkste wat figuur 1 u te vertellen heeft is dat de lange termijn Bull marktEngelse term voor een markt die zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bevindt. Normaal gesproken is dit een lange periode waarin de aandelen stijgen. Deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt is, net als de bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt, te verdelen in drie fasen. De eerste fase is accumulatie, de tweede fase is een periode van geleidelijk stijgende prijzen gecombineerd met een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. De derde fase bestaat meestal uit een periode waarin het grote publiek de aandelenmarkt ontdekt en speculeert op als maar verder stijgende koersen. Men gaat ervan uit dat van een BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een stijging van 20% die voorafgegaan is door een daling van 20%.

Copyright Vladeracken nog steeds voortduurt. Dit is een reden temeer om vertrouwen te hebben in uw portefeuille. De tijd om verder te liquideren zou daarmede voorbij kunnen zijn. Middellange termijn beleggingen horen niet meer in de portefeuille thuis maar alles wat de lange termijn betreft kan aangehouden worden. Het feit echter dat de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken nog niet gebroken is wil niet zeggen dat dit niet kan gebeuren. Vorige maand wezen wij erop dat deze zelfde lange termijn op dit moment een ernstige negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken laat zien in de indicatoren. Er is ook geen enkele zekerheid dat de markten in 2019 hun middellange termijn negatieve trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken gaan omzetten in een positieve markt. Oplettendheid en aandacht zijn dus zeer belangrijk en wie de toekomst niet vertrouwt moet van de oplevingen die de markten bieden gebruik maken en zijn liquiditeit vergroten.

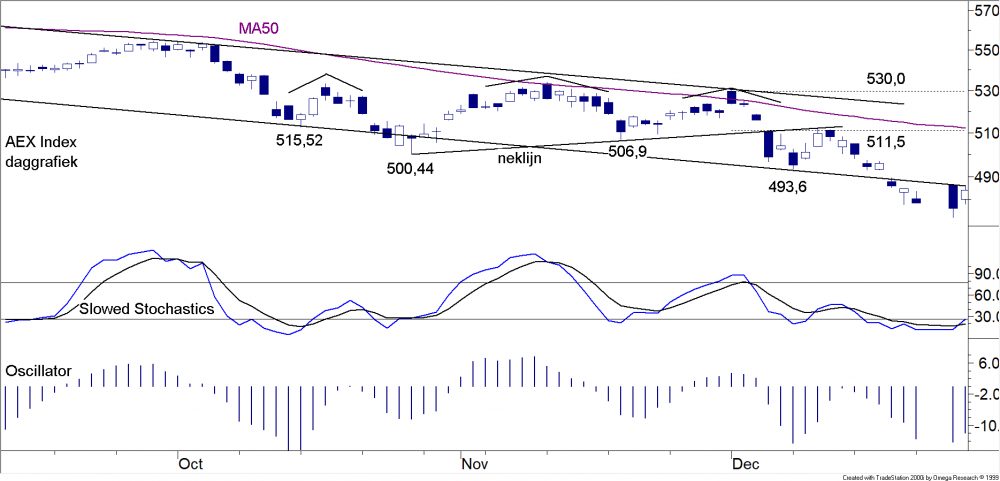

De AEX Index op dagbasis (fig. 2)

In figuur 2 laten wij u de gebruikelijke daggrafiek zien van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Na het bereiken van het doel dat berekend werd vanuit het omgekeerde Kop/schouderpatroon (en de onderkant van het dalende kanaal), heeft de index zich opgericht en de weg naar de bovenkant werd ingeslagen. Het geheel ziet er duidelijk positief uit en daarom zou het ons niet verbazen als deze bovenkant op korte termijn opgezocht gaat worden. De indicatoren, welke men ook neemt, zijn stijgend. Er wordt positief gedivergeerd. Er verschijnen overal koopsignalen. Maar de weg naar boven is zwaar. En dan hebben wij het niet over het beleid van de onberekenbare Trump, zijn onderhandelingen met China of zijn sluiting van de overheid, maar over de obstakels die een stijgende AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken gaat tegenkomen op zijn weg omhoog. Allereerst is daar het MA50. Op dit moment ligt dat op 509,3 maar dit is dalend. Een willige markt ziet graag een stijgend MA50. Daarna volgt het voorgaande topje op 511,52. En al snel daarna moet de bovenzijde van het dalende kanaal (middellange dalende trendlijn) genomen worden. Deze lijn komt nu uit op 516. Als de index er in zou slagen om dit forse obstakel uit de weg te ruimen dan is er inderdaad iets gebeurd want dan is de middellange termijn daling gebroken. De ellende is dan in principe voorbij, maar u mag niet denken dat zoiets onmiddellijk zal plaatsvinden of dat het eenvoudig zal zijn voor de beurs om daar te komen. Wij zien dat eigenlijk niet zomaar gebeuren. Daarvoor zijn er vanuit de politieke hoek veel te veel problemen. En dan is het niet BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit.

Copyright Vladeracken omdat wij er van uitgaan dat de UK bij Europa zal blijven, maar wel zien wij als belangrijkste problemen de handelsoorlogen van Trump, zijn gevecht met de Democraten en de juridische problemen, die de laatsten voor hem gaan opleveren. Daarnaast is er de recessie, die er aan lijkt te komen (in China is een economische vertraging al een feit). De omgekeerde yieldcurve (2 versus 10 jaar) in de V.S. is daarvoor het sterkste bewijs. De conclusie, die getrokken kan worden uit de daggrafiek, is duidelijk. Wij zien een verdere opleving van de beurs, maar bij een doorbraak van de dalende trendlijn stellen wij grote vraagtekens.

De DJIA Index op weekbasis (fig. 3)

In figuur 3 vindt u de weekgrafiek van de Dow Jones Industrial Index (DJIA). Deze index heeft zich sterk getoond ten opzichte van de andere Amerikaanse indexen. De DJIA daalde in 2018 (let op dit is niet de daling vanaf zijn All-Time High in het afgelopen jaar) met 5,6%. De S&P500 deed het met een daling van 6,3% duidelijk minder goed. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken deed het veel slechter. Hij daalde met 10,4% maar nog erger, de AMX Index daalde in 2018 met 11,2%. Hiermede was deze index een van de slechtste van het gehele Westerse universum.

Het beeld dat de grafiek laat zien is niet helemaal negatief, maar er zijn wel wat opmerkingen. De beide gemiddeldes zijn doorschreden. Ze zijn ook allebei dalende en het MA10 ligt beneden het MA40. Dit is een echte Death Cross. Het koerspatroon is dalende en er is geen enkele positieve indicatie in dit beeld. Weliswaar hebben de laatste twee candles een witte kleur, maar ze zijn binnen het bereik van hun zwarte voorganger gebleven. Dit duidt op een opleving zonder verdere implicaties. Het minste wat er moet gebeuren is dat ze volledig uit de omarming van hun voorliggende koers komen. Uit de indicatoren daaronder is wel enig positief bericht te destilleren. De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken geeft een koopsignaal voor de middellange termijn. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder wil dat ook doen maar hij is nog niet zover. Alleen het MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken Histogram is gedraaid. Er wordt niet negatief gedivergeerd. De conclusie is duidelijk: de middellange termijn is negatief, maar er zijn tekenen die wijzen op een mogelijke keer ten goede. Het is echter nog niet zover dat men optimistisch kan worden.

Als wij de weekgrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zouden hebben opgenomen in plaats van die van de Dow Jones Industrial Index dan zou het commentaar niet anders zijn geweest. Met andere woorden, de weekgrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zegt hetzelfde.

De yieldcurve in $ (fig. 4)

Er is in de voorbije weken veel gesproken over het probleem van een vlakke yieldcurve. De FED was al enige tijd bezig om de korte rente te verhogen (rente met looptijden van minder dan 3 maanden) terwijl de langer rente (10-jaar en langer) juist weer begon te dalen onder invloed van sterk dalende aandelenkoersen en een opkomende vrees voor een economische vertraging in de VS. Wij hebben al menigmaal uitgelegd (zie ook de artikelen hierover op onze website), dat een vlakke yieldcurve de boodschapper is van een recessie. In figuur 4 hebben wij de 10-jaars rente op Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken (staatsobligaties) boven de 30-jaars rente op TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken uitgezet. Onderaan hebben wij vervolgens het verschil weergegeven. De onderste dikke rode lijn valt samen met de situatie dat beide rentes precies gelijk zijn en het verschil dus 0% bedraagt. Dit verschil wordt 0% in omstandigheden waarbij sprake is van hoogconjunctuur. Markten worden bang dat het te goed gaat en gaan dan anticiperen op een verkrappend beleid van centrale banken. De rente van 2 tot 10 jaar loopt dan op terwijl de rente op 30 jaar, die van veel langere cycli afhankelijk is relatief stabiel blijft en dus wordt ingehaald. Het verkrappende beleid van een centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken en het vervlakken van een yieldcurve leidt tot vermindering van kredietverlening en dus op een daling van de investeringen in een economie. En dat op haar beurt zorgt weer voor de afname van economische activiteit, die uit kan monden in een recessie. En eind 2018 kwam het genoemde verschil angstig dicht bij de 0-lijn. Maar in december is de 10-jaars rente veel harder gedaald in de VS dan de 30-jaars rente waarmee het gevaar van een vlakke yieldcurve weer iets is afgenomen. Toch vermoeden wij dat dit slechts tijdelijk soelaas zal bieden. Want de 10-jaars rente is ook bij een belangrijk steunpunt aanbeland en de aandelenmarkten lijken een korte termijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gezet te hebben. In de komende weken moet dus een stijging van de 10-jaars rente verwacht worden en zal daarmee de yieldcurve weer vlakker gaan worden. Het gevaar is dus niet geweken, maar er is wel enige lucht verkregen in dit spanningsveld. Dit verklaart ook de relatief heftige positieve reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken afgelopen vrijdag van de aandelenmarkten op de Amerikaanse werkgelegenheidscijfers. De Amerikaanse economie is een consumenteneconomie. Hoe meer mensen werk hebben, des te harder kan het peil van de binnenlandse bestedingen stijgen en des te sterker blijft de economie groeien. Het gevaar van een recessie neemt dan af, de rente kan dan weer wat stijgen en de vooruitzichten voor de winstgevendheid van het Amerikaanse bedrijfsleven verbeteren. In de komende maand worden dus de cijfers over de Amerikaanse economie en de reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken daarop van de rente in de VS de belangrijkste factoren om in de gaten te houden.

Uit bovenstaande mag u ook opmaken dat de renteontwikkelingen in Europa momenteel veel minder belangrijk zijn, of het moet zijn dat deze de koers van de $ beïnvloeden in zoverre de verhouding tussen de Europese en Amerikaanse rente daarin een grote rol speelt. En dus nu op naar:

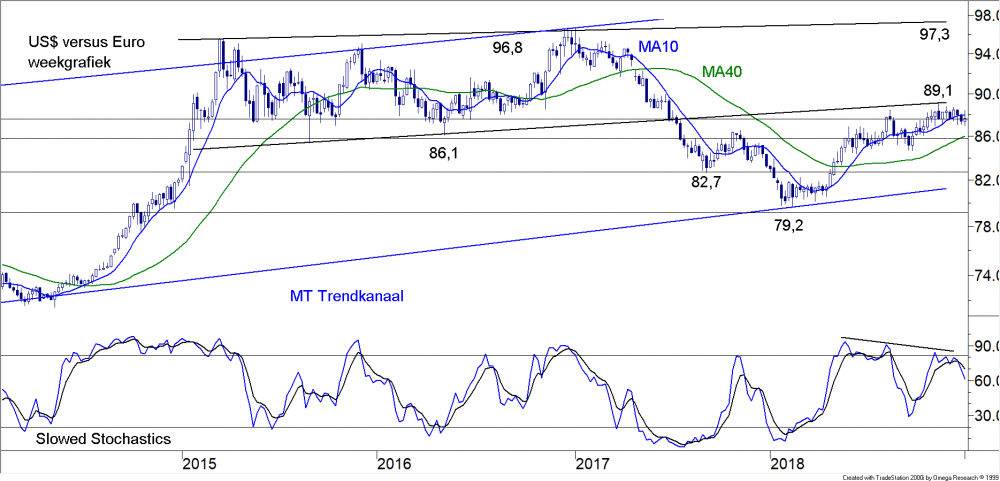

De US$ en de € (fig. 5)

En hier is weinig goeds te verwachten, althans voor de $. De koers van de $ heeft de 2de helft van 2018 gebruikt om een pullback te voltooien naar een grote belangrijke weerstandslijn die langs de bodems van 2015 en 2016 getrokken kan worden. In de voorbije weken is de positie weer verslechterd in die zin dat de koers van de $ aan het wegglijden is en dat het dalingstempo lijkt te versnellen. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken, onder in beeld, divergeert al maanden lang negatief en heeft een nieuwe daling ingezet. De $ begint 2019 met een duidelijke verzwakking. En dat zou kunnen worden veroorzaakt door een toenemende Amerikaanse inflatie, door een toenemende onbestuurbaarheid van het land, of door een stijgende Europese rente!

De prijs van een vat Brentolie (fig. 6)

Een zwakkere dollar, een per saldo toch redelijk robuuste Amerikaanse economie en een olieprijs die afgelopen maand een zeer belangrijke steunlijn bereikte, te weten de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van een groot kopschouderbodempatroon, dat zich tussen 2015 en 2018 heeft gevormd, dit is de ideale voedingbodem voor een stijgende olieprijs. Of een stijging snel zal gaan is nog een vraag, maar wij durven wel al de stelling aan dat er aan de daling voorlopig, voor de komende weken tot maanden, een einde is gekomen.

Zilver (fig. 7)

De koersstijgingen van goud en zilver zijn nog niet erg opgevallen in de media. Toch is deze tendens nog niet voorbij zo lijkt het. Voor de komende maand is een voortzetting van de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken in deze edelmetalen naar resp. US$ 1.360 (goud) en US$14,75 (zilver) heel waarschijnlijk. En als dit geschiedt, dan wordt een volgende belangrijke stap gezet in wat wij al maanden lang een groot bodempatroon in edelmetalen zoals goud en zilver hebben genoemd. Op de achtergrond hiervan speelt een, nu nog speculatieve, theorie bestemd voor de langere termijn. De enorme hoeveelheid geld die door Centrale Banken in de voorbije jaren in het economische systeem wereldwijd is gestort moet vroeg of laat leiden tot een toenemende inflatie. Voeg daar de geleidelijk toenemende geopolitieke en economische spanningen tussen de VS en China aan toe en er is een prima voedingsbodem voor een lange termijn trendmatige stijging van de koersen van goud en zilver. Maar voordat hieraan begonnen kan worden moet er een bodempatroon worden afgewikkeld. Bij het goud ligt de bovenkant van dat patroon (een grote lange termijn kopschouderbodem) rond US$1.360 – 1.375) en bij het zilver ligt die neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken op ongeveer US$18,50. Wat ons betreft is het niet meer de vraag of, maar slechts wanneer deze grenzen bereikt gaan worden en vervolgens doorschreden gaan worden.

Nieuwe medewerker bij Vladeracken

Eind 2018 heeft Vladeracken een nieuwe medewerker aangetrokken en die willen wij hierbij graag even aan u voorstellen. Zijn profiel zullen wij uiteraard ook op onze website plaatsen, waar u dan ook meer details over hem kunt aantreffen. Jan de Ost is van origine piloot, maar tevens een fundamenteel analist, opgeleid in de beste tradities van de “waarde theorie” van Benjamin Graham”. Hij is 36 jaar oud, Belg van geboorte en woont ook in België. Jan zal in België een 2de kantoor voor Vladeracken gaan bemannen en hij zal zich verder bezig houden met de fundamentele modellen van Vladeracken. Zoals u in de resultaten tabel van onze beleggingen kunt zien zijn de resultaten van het Prijs<Waarde Model afgelopen jaar niet bepaald goed te noemen en wij hebben dan ook gemeend ook op dit terrein versterking te moeten zoeken. En Jan kan en zal die leveren. Wij heten Jan in elk geval vanaf deze plek van harte welkom en wensen hem en onszelf met zijn komst veel succes onder de vlag van Vladeracken toe.

Beleggen bij Vladeracken

Het venijn zit hem regelmatig in de staart. Dat hebben wij al eerder gezegd en dat is opnieuw bewaarheid geworden. Maar waar wij dachten dat dit venijn zich zou manifesteren in oktober of november met een mooie kerstrally als vervolg is december uiteindelijk de slechtste maand van het jaar geworden. aan ons beeld over deze markt verandert dit niet veel, wij gaan er nog steeds vanuit dat de hele beweging tussen eind januari 2018 en eind december 2018 onderdeel is van een grote, langdurige correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken in de aandelenmarkten. En dat betekent dat voor 2019 een goed herstel verwacht zou moeten worden. De eerste week van dit jaar is wat dat betreft, zoals u ook in het bovenstaande gelezen kunt hebben, veelbelovend begonnen. Op zichzelf hebben de meest modellen zich ook in december verhoudingsgewijs goed gehouden. De grote kaspositie die wij in veel portefeuilles van onze klanten en in de meeste modellen al maanden lang aanhouden is daarvoor verantwoordelijk. Ook de aanwezigheid van goud en zilver in de portefeuilles van onze klanten heeft in december bijgedragen aan een relatief beter resultaat dan wat de meeste aandelenmarkten lieten zien. Maar overal zijn per saldo toch verliezen geleden. En met name onze Prijs<Waarde Model heeft het in 2018 slecht gedaan. Dit komt overeen met het feit dat in de hele wereld voor waardebeleggers 2018 een slecht jaar is geweest, maar daar heeft u als belegger natuurlijk helemaal niets aan. U betaalt ons om geld voor u te verdienen. En dat is in 2018 vrijwel nergens gebeurd. Het betekent dat 2019 begint met een nog in te lopen achterstand uit 2018 en dat zal zichtbaar zijn in de rapportages die wij naar onze cliënten gaan sturen eind januari. 2018 is niet het eerste verlieslatende jaar en zal ongetwijfeld ook niet het laatste verlieslatende jaar zijn, maar Vladeracken is al meer dan 20 jaar actief als vermogensbeheerder en heeft altijd de verliezen in de portefeuilles van haar klanten weer ingelopen, ook na de IT-crisis en na de kredietcrisis. En wij gaan er dan ook vanuit, dat wij wederom hiertoe in staat zullen zijn. Wij wensen u een zeer goed en gelukkig Nieuwjaar toe en hopen met en voor u dat 2019 een mooi beursjaar mag worden.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken verschijnt op maandag 4 februari 2019.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/-7,4 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/-6,7 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 8 % |

| Actief aandelen | Benelux Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 23,7 % | 0,6 % | 8 % |

| Europa Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/- 10,4 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/- 14,3 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Range Accrual Notes van de EIB en RBS |

| Volatility, handelssystemen, derivaten, ETF’s | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

|

Wet- en regelgeving |

Den Haag, 7 januari 2019

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!