Waar zijn de bodems? – Kolen en Koper

(publicatiedatum: 10 juni 2016)

Vorige week zijn wij ingegaan op enkele edelmetalen en de vraag of daar goede koopwaardige patronen te onderkennen zijn. Een logische vervolgstap is een onderzoek naar andere grondstoffen zoals Steenkool en Koper en bedrijven die op dit gebied actief zijn in de mijnbouw.

Steenkool

Dit voorjaar gingen in de VS kort na elkaar twee kolenmijnbouwgiganten failliet. Aan de laatste en grootste, Peabody Energy hebben wij eind december 2015 uitgebreid aandacht besteed. Toen al schreven wij dat beleggers beter van de aandelen in dit bedrijf af konden blijven omdat er op korte termijn meer kapitaal nodig was in de vorm van nieuw eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Het aandeel was toen al meer dan 90% in koers gedaald.

Deze bedrijven zijn omgevallen eerst en vooral vanwege de fors gedaalde prijs voor kolen. Ondanks het feit dat de nieuwste kolencentrales over het algemeen schoner zijn dan veel gas- en oliegestookte centrales is vooral in het Westen de algemene tendens dat energiemaatschappijen worden gedwongen om alle kolengestookte energiecentrales te sluiten. Dat men oudere centrales sluit is niet vreemd en juichen ook wij toe. Maar de meeste nieuwe centrales zijn zogenoemde kolenvergasinstallaties en dat zijn doorgaans zeer schone processen. Die centrales sluiten is vooral een enorme kapitaalvernietiging waartoe politici doorgaans gemakkelijk besluiten. De vraag naar kolen is daarmee flink gedaald terwijl het aanbod van kolen juist almaar toeneemt. En dat leidt altijd tot lagere prijzen.

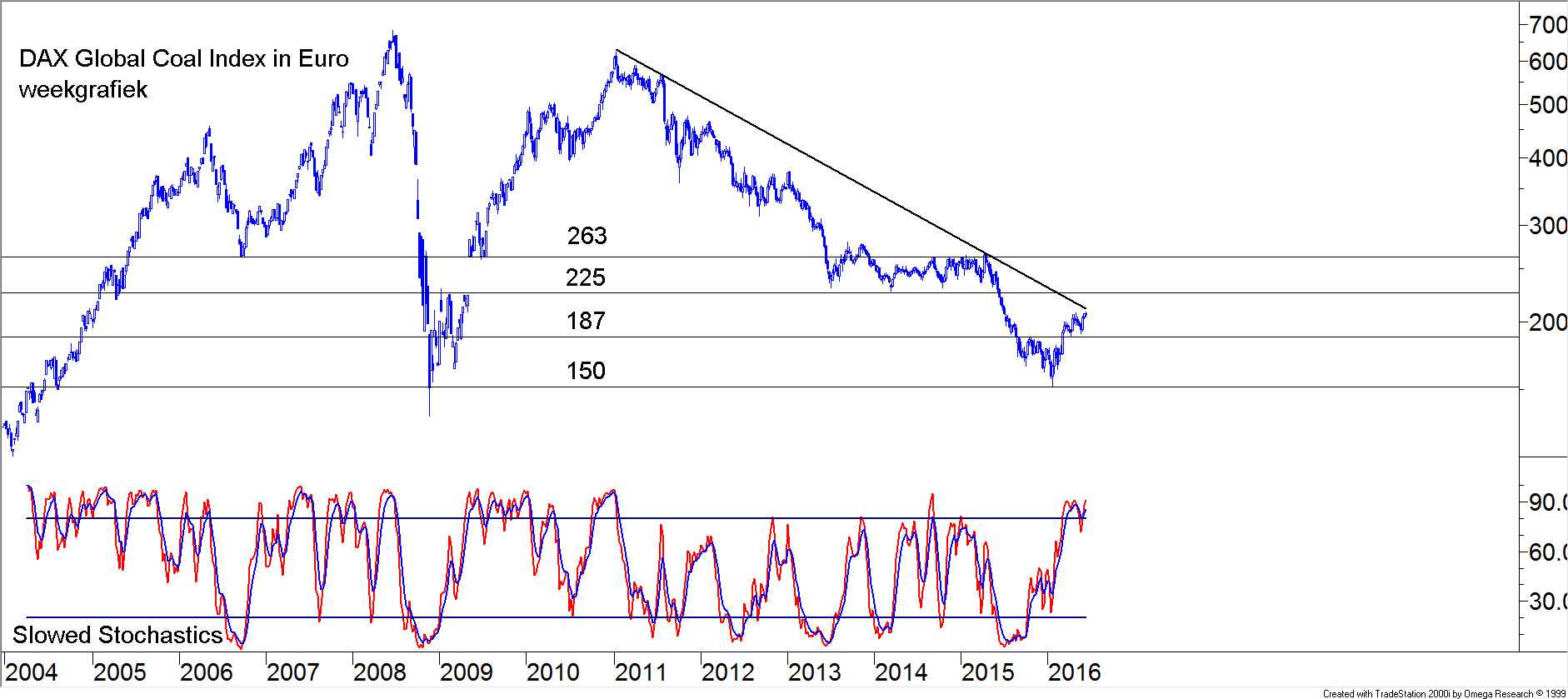

DAX Global Koal Mining Index

In figuur 1 hebben wij de koersontwikkeling opgenomen van een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken met een notering in Frankfurt (Xetra) op de DAX Global Koal Mining Index in € (ISIN-code DE000A0X7NS7).

Figuur 1.

Dat er problemen zijn in de kolenmijnbouwindustrie moge duidelijk zijn, sinds medio 2010 is de koers van dit fonds (en dus de onderliggende index) van een hoogste punt van € 623 ingezakt tot een dieptepunt van € 121,8 eind januari 2016. Het All-Time high dateert uit 2008 en bedraagt € 683,9. En de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die in 2010 is begonnen, is inmiddels weliswaar opnieuw bereikt, maar hij is nog niet gebroken. Toch moet men er vanuit gaan dat hier sprake is van een belangrijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Want het failliet van grote ondernemingen in een sector valt vrijwel altijd samen met belangrijke koersbodems. Het is juist het aanstaande faillissement van een of meerdere grote spelers dat een dergelijke index enorm onder druk zet. De V-bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken die sindsdien is ontstaan is ook een klassiek technisch omkeerpatroon en de plaats waar deze bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken zich ontwikkelt, in dezelfde prijsrange als waar de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken uit 2008 – 2009 werd gebouwd, is ook logisch. Dat wil niet zeggen, dat de uiteindelijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken niet nog dieper komt te liggen, maar erg waarschijnlijk is dat niet. Op basis van dit patroon mag zelfs verwacht worden dat de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken op relatief korte termijn gebroken gaat worden en dat een eerste test van deze bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken zal plaatsvinden vanaf de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van € 225. Een daling vanaf dat niveau naar de dalende trendlijn met een uiteindelijke bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken rond € 187 zou daarbij alleen maar gezond zijn. Nu instappen, kan dan iets te vroeg zijn, maar een hertest van dit soort bodems is geen “must”. Een echt koopsignaal ontstaat pas als de grens van € 225 wordt doorbroken of een dergelijke hertest succesvol is voltooid.

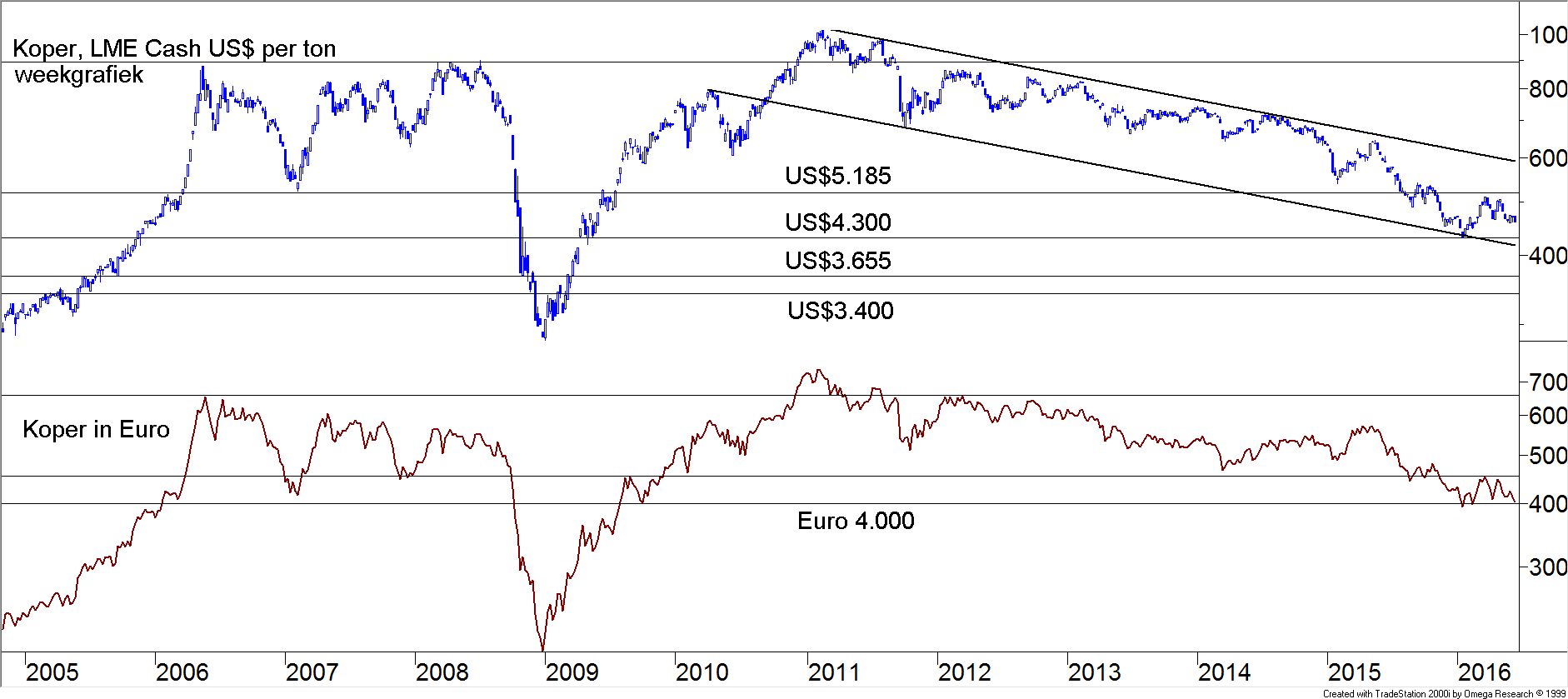

Koper

In 1996 klapte de koers van koper in elkaar nadat een handelaar / directeur van Sumitomo Corporation uit Japan, Yasuo Hamanaka, toen in London ook bekend als “Mr. Copper”, in de opslaghallen van de Londonse LME een enorme voorraad koper had opgebouwd waarmee hij de markt voor koper min of meer controleerde. Hedgefondsen zoals het Quantum Fund van George Soros waren begonnen om tegen de positie van Hamanaka en Sumitomo in short te gaan en Sumitomo moest uiteindelijk haar ongelijk erkennen en de controle op deze markt loslaten. Dit verhaal speelde zich af in een prijsrange onder US$3.000 per ton.

Figuur 2.

In figuur 2 hebben wij de ontwikkeling van de koperprijs in de periode 2004 – 2016 opgenomen. De bovenste lijn is de prijs per ton in US$ en de onderste lijn dezelfde prijs maar dan in €. Het All-Time High werd in 2011 bereikt op US$ 10.179,5 per ton, ruim drie keer zoveel als de koers waarover Hamanaka struikelde. De piek in de periode 2006 – 2008 ging gepaard met geruchten als zouden de Chinezen de markt voor koper hebben willen monopoliseren. Sinds 2011 is de koers opnieuw in een duidelijke bearmarkt beland, milder qua tempo dan in 2008 en voorlopig ook minder diep. Maar in tegenstelling tot de grafiek in figuur 1, kan hier niet gesproken worden van een duidelijk bodempatroon in wording. In tegendeel, een doorbraak omlaag in de onderste grafiek lijkt zelfs aanstaande. En als de grens van US$4.300 per ton het niet houdt, dan is een koersdaling tot US$3.655 of zelfs US$3.400 goed mogelijk.

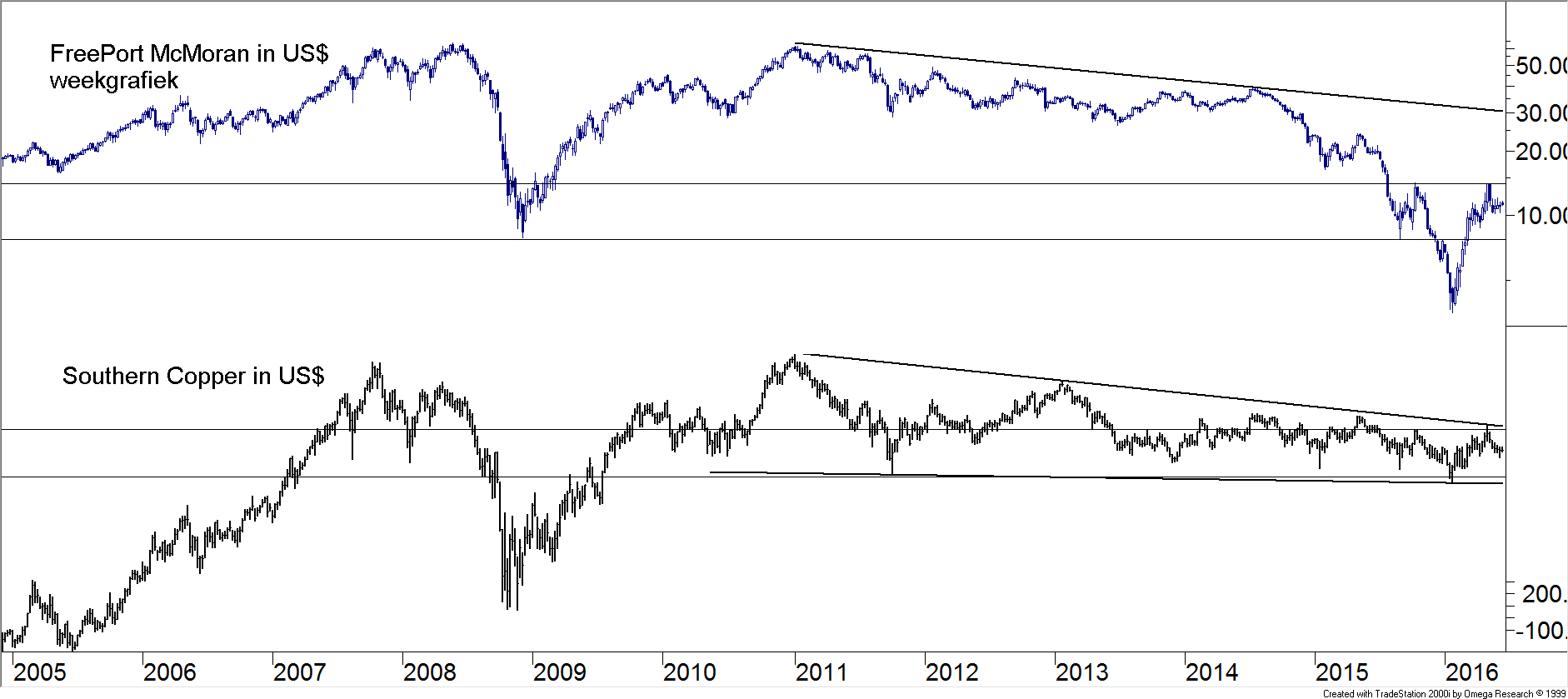

Nu is er een verschil tussen de koersontwikkeling van een grondstof zelf en die van de aandelen van de maatschappijen die de betreffende grondstof feitelijk produceren. Wij hebben daarom in figuur 3 de koersontwikkeling opgenomen van twee van de grootste kopermijnbouwmaatschappijen ter wereld met een beursnotering, FreePort McMoran en Southern Copper.

Figuur 3.

Twee dingen vallen op. Het eerste is dat de koers van Southern Copper per saldo aanzienlijk minder scherp gedaald is dan de koers van FreePort. De koers van Southern Copper is zelfs niet eens in de buurt gekomen van de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken uit 2008, waar de koers van FreePort er zelfs onder gedoken is. Dit hangt samen met het feit dat FreePort in de voorbije jaren veel actiever is geweest op het overnamefront dan Southern Copper en daardoor een aanzienlijk grotere schuld heeft opgebouwd, maar ook omdat FreePort daarbij is gaan diversifiëren, precies in de richting van grondstoffen zoals olie waar de ellende vervolgens minstens zo groot werd. Maar dat betekent ook dat, mochten de prijzen van grondstoffen zoals koper en olie weer gaan oplopen, FreePort een grotere leverageMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Formule: Leverage = koers van de onderliggende waarde / koers optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken (warrant) * pariteit. Copyright Vladeracken (hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken) herbergt en dus ook weer sneller zou moeten kunnen herstellen.

Het tweede dat kan opvallen is het koerspatroon rechts in de bovenste figuur. Daar lijkt een kopschouderbodem in wording te zijn. Maar dat betekent ook dat u hier geen enkele haast hoeft te hebben. Want het gaat hier om een lange termijn grafiek en de rechter schouder moet nog worden voltooid. En dat kan nog maanden duren.

Daarmee is het technische beeld van figuur 3 beter dan dat van figuur 2, maar ook figuur 3 toont aan dat u voorlopig niet in de hoek van de kopermijnbouw hoeft te zoeken.

Staal, roestvrij staal en hoogovens – Arcelor Mittal

In Nederland zijn twee bedrijven ter beurse genoteerd die ijzererts verwerken tot basisproducten zoals staal en roestvrij staal. Arcelor Mittal is de grootste en Aperam, een afsplitsing van Arcelor is de andere. Arcelor bezit nog altijd zo’n 40% van Aperam. Ook zij hebben zwaar te lijden gehad van de grondstoffencrisis. Arcelor heeft niet zozeer last van het feit dat de prijzen voor grondstoffen zoals ijzererts en kolen fors gedaald zijn, maar veel meer is hier het probleem de enorme overcapaciteit op het gebied van staalfabrieken wereldwijd en dan vooral in China en de dumpingpraktijken vanuit China die hiervan het gevolg zijn. Want dit laatste zal waarschijnlijk nog jarenlang een probleem vormen voor de staalmarkt. Staalprijzen zijn recent enigszins uit het dal geklommen, maar deze prijzen kunnen nooit heel erg sterk oplopen als niet eerst een einde gemaakt wordt aan de structurele overcapaciteit in de wereld. Arcelor kan, en zal ongetwijfeld in de nabije toekomst, geholpen worden door het opleggen van importheffingen op staal uit China. Arcelor is groot in Europa en in India en het bedrijf kan op die manier enige bescherming krijgen tegen de Chinese dumpingpraktijken. Maar een structureel herstel van de staalmarkt wordt pas bereikt als vraag en aanbod weer enigszins in evenwicht komen.

Aperam, Acerinox en Outokumpu

Aperam echter produceert roestvrij staal, is vooral in Europa actief en is financieel kerngezond. Dit bedrijf heeft ook last van het dumpen van staal door Chinese producenten, maar Aperam heeft in de voorbije jaren een flink bezuinigingsprogramma doorgevoerd waardoor het bedrijf minder last heeft van overcapaciteit en bovendien op tijd de eigen schuldenlast heeft weten terug te dringen. De grotere Europese concurrenten Acerinox (uit Spanje) en Outokumpu (uit Finland, veruit het grootste Europese bedrijf in zijn soort) zijn veel minder ver op dit punt en moeten dus nog intern veel werk verzetten. Zij worden daardoor ook harder geraakt door de dumpingpraktijken van de Chinezen.

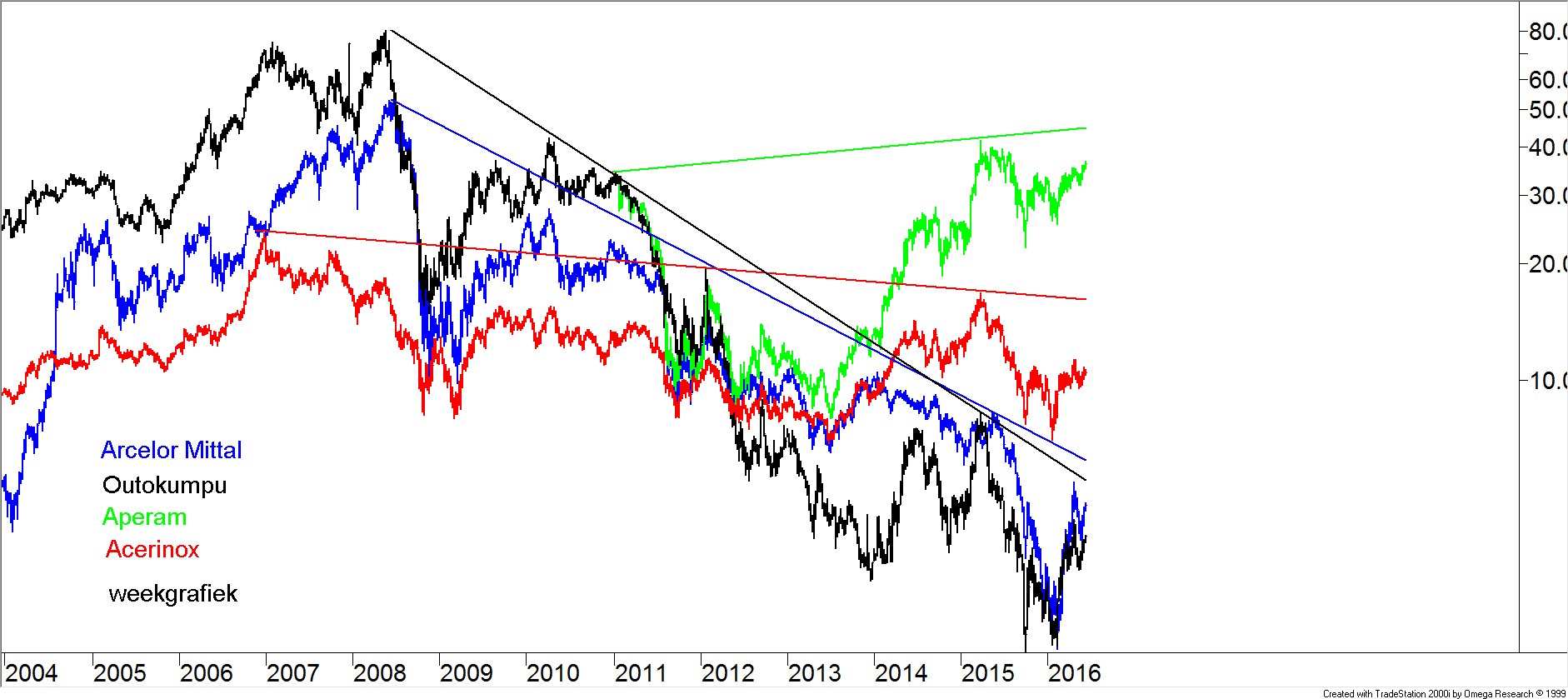

In figuur 4 hebben wij de koersen van de aandelen van deze drie producenten van roestvrij staal opgenomen, evenals de koers van Arcelor Mittal.

Figuur 4.

Het goede financieel huisvaderschap van Aperam (de groene grafiek) is door belegger overduidelijk beloond. De notering bestaat nog niet zo lang, dus helemaal zuiver is de vergelijking niet, maar in ieder geval kan gesteld worden dat de koers van Aperam als enige duidelijk gestegen is ten opzichte van de niveaus die in 2012 werden behaald. Alleen het Spaanse Acerinox (de rode grafiek) is niet onder het niveau van 2013 gedaald in januari, de andere twee hebben duidelijk lagere koersen gezien. Maar overal is een duidelijke “spike-bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken” te zien. Daarmee is nog niet te zeggen dat de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is omgedraaid, maar het acute risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is wel even voorbij. Toch vinden wij deze aandelen geen van alle echt koopwaardig en als u dan al een van deze aandelen wenst te kopen, kies dan voor het Spaanse Acerinox of het in Nederland genoteerde Aperam, want die vertonen in technische zin nog de beste patronen van het stel.

Conclusie

Veruit het mooiste patroon wordt gevormd door de eerste grafiek in ons commentaar, de kolenmijnbouwindextracker. En hier is dan ook nog eens sprake van een “overbought” situatie en een koers die dichtbij belangrijke weerstanden ligt. Opnieuw kan de conclusie slechts zijn, dat goud en goudmijnaandelen veel betere alternatieven zijn, of het moet zo zijn dat u mikt op een turn-around van sommige individuele ondernemingen. Kijkt u wat dat betreft ook eens naar de grotere mijnbouwmaatschappijen zoals Anglo American, BHP en RTZ, maar daarover berichten wij u in een volgend artikel.

Den Haag, 10 juni 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt en / of heeft belegd in de hier besproken beleggingen voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!