TCO (Total Cost of Ownership)

(publicatiedatum: 27 oktober 2017)

Per 3 januari 2018 worden een aantal maatregelen van kracht, die te maken hebben met MiFiD IIMarkets and Financial Instruments Directive II. Een voorlopig akkoord over strengere regels voor de derivatenmarkt. Er moet nog overeenstemming bereikt worden met het Europese parlement (juni 2013). Het doel is om de over-the-counter markt te reguleren. Copyright Vladeracken. MiFiD (Markets in Financial Instruments Directive) is een set van spelregels, opgesteld door de Europese financiële toezichthouder, die bedoeld zijn om in Europa te komen tot een “same level playing field”, een markt waarin de spelregels Europa-wijd voor alle deelnemers gelijk zijn. De eerste fase, MiFiD I, is in 2007 van kracht geworden, en in januari 2018 wordt het vervolg, MiFiD IIMarkets and Financial Instruments Directive II. Een voorlopig akkoord over strengere regels voor de derivatenmarkt. Er moet nog overeenstemming bereikt worden met het Europese parlement (juni 2013). Het doel is om de over-the-counter markt te reguleren. Copyright Vladeracken van kracht.

Een van de vele nieuwe verplichtingen waaraan Vladeracken (en met Vladeracken alle andere vermogensbeheerders in Nederland) vanaf die datum moeten voldoen is de publicatie in vermogensrapportages van een zogenaamde TCO.

TCO – Definitie

TCO (Total Cost of Ownership) is een percentage dat de totale kosten omvat, die gemaakt zijn om het gerapporteerde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te behalen.

Er bestaan al TCO’s voor elk beleggingsfonds. TCO is dan het percentage waarbij alle kosten, die in het beleggingsfonds gemaakt worden om tot het uiteindelijke netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te komen, zijn samengevat.

Vanaf 2018 moeten ook vermogensbeheerders aan hun cliënten een TCO gaan rapporteren. Dit percentage wordt berekend door alle kosten bij elkaar op te tellen en te delen door het gemiddelde beheerde vermogen. Het gaat dan om kosten als:

– de kosten voor beheer van Vladeracken;

– transactiekosten (in rekening gebracht door de depotbank);

– bewaarloon (depotbank);

– (halve) spreadkosten (verschil tussen aan- en verkoopprijs) *

– eventuele rentekosten, maar ook

– kosten die binnen beleggingsfondsen worden gerekend waarin u belegd bent, de TCO van die beleggingsfondsen. In dit laatste geval gaat het dan om de TCO van een fonds dat moet worden herleid naar de periode dat u dat fonds in portefeuille heeft (pro-rata) en de omvang die deze positie in verhouding tot de totale portefeuille vormt.

* Een probleem voor vermogensbeheerders vormen de “spreadkosten”. Die worden immers door niemand gerapporteerd en zijn erg afhankelijk van het moment van handelen. Wij zijn daarom hiervoor een experiment begonnen waarbij wij per transactie de spread vastleggen op het moment dat de transactie wordt uitgevoerd. Wij hopen op basis hiervan een ervaringsgegeven te kunnen opbouwen, dat daarna kan worden toegevoegd aan bovenstaande berekeningen. Vooralsnog volstaan wij met de mededeling dat de “halve spreadkosten” geen materiële invloed hebben op de rendementen bij onze clënten om de simpele reden dat er door ons relatief weinig gehandeld wordt.

De wetgever / toezichthouder eist dat vermogensbeheerders dit percentage kunnen onderbouwen

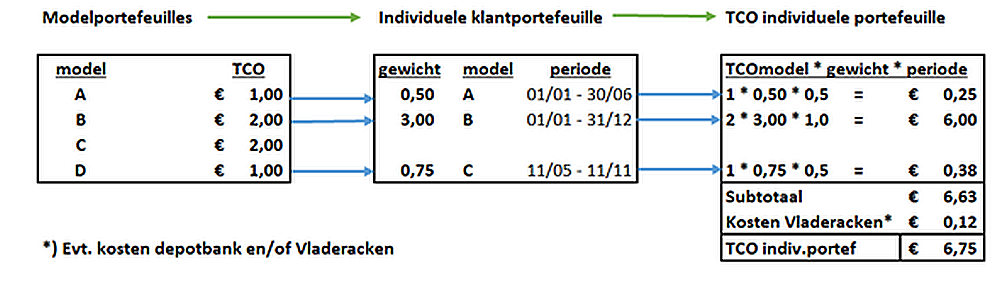

Aangezien deze kosten niet in absolute zin worden gerapporteerd door de fondsen via de depotbank, heeft Vladeracken in dit geval gekozen voor een pragmatische oplossing. Wij houden al jaren modelportefeuilles bij van alle modellen (inclusief TCO), die wij hanteren om voor onze cliënten in de portefeuille te beleggen. Wanneer wij een portefeuille opbouwen, stellen wij die samen uit deze modellen.

De modelportefeuilles vormen als het ware bouwstenen van waaruit wij de klantportefeuille samenstellen. Per modelportefeuille kunnen wij zonder problemen bepalen welke TCO wordt gehanteerd. Per klantportefeuille kunnen we bepalen welk model in de klantportefeuille zit, het gewicht en de periode in de klantportefeuille.

De kosten die wel rechtstreeks door de depotbank of onszelf worden gerapporteerd voegen we toe en zo kan dan een TCO voor de gehele portefeuille per individuele rekening worden bepaald.

Het is een ingewikkelde operatie, die de administratieve lasten voor een vermogensbeheerder drastisch verhoogt. Het levert voor u als klant wel inzicht op in de kosten, die door uw beheerder gemaakt worden om tot een netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken te komen.

Op deze manier kunnen wij u dus ook de onderliggende posten opgeven evenals de begin- en eindstanden van het vermogen op basis waarvan dit percentage is berekend.

Heeft U behoefte aan deze aanvullende informatie? Laat het ons weten en wij regelen dat geheel zonder kosten voor u. Vladeracken levert op aanvraag een volledig gespecificeerd overzicht per cliënt, per periode met absolute cijfers.

Den Haag, 27 oktober 2017

N.B.L. Suurmeijer

Vladeracken Vermogensbeheer

Naschrift de dato 16 augustus 2019

Grafische rendementsvergelijking

Een onderdeel van de verplichtingen die vermogensbeheerders wordt opgelegd door de toezichthouder (AFM) bij de publicatie van kosten en rendementen is de grafische weergave van het verschil in rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken tussen een modelgebaseerd beleggingsbeleid met en zonder kosten. Het idee is dat de belegger daardoor met een eenvoudige grafiek inzicht kan verkrijgen in de consequenties van de kosten van de beheerder en zijn beleggingsbeleid door de jaren heen op het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van uw portefeuille. Per definitie zal een dergelijke grafiek laten zien dat het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken inclusief kosten lager uitpakt dan het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken zonder kosten. Erger is, dat het de schijn wekt, dat het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken van een specifieke beleggingsaanpak zonder kosten daadwerkelijk verkregen kan worden. Het zet de toeschouwer wat osn betreft volledig op het verkeerde been.

Wij zijn van mening dat het feitelijk door de beheerder behaalde netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken vergeleken zou moeten worden met het netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken dat u zou hebben behaald als u uw aandelen of andere effecten zou hebben aangehouden middels een indexfonds zonder kosten, of met een absoluut netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken, dat dan ook als doelstelling en vergelijkingsmaatstaf geldt. In onze rapportages naar cliënten toe geschiedt dit al sinds jaar en dag.

De toegevoegde waarde van het beleggingsbeleid van de beheerder zou er (ondermeer) in moeten liggen dat het netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken van de portefeuille na kosten hoger uitvalt dan dat van genoemde eeuwigdurend aangehouden passief belegde portefeuille. Wij hebben desondanks in het geval van de Benelux Selector wel zo’n grafiek opgesteld, al was het maar om de absurditeit van dit soort rekenexcercities, zeker als modellen al jaren lang worden gehanteerd, aan te tonen. Zie onze toelichting op dit model, die u met de opgegeven link kunt bereiken. Voor de andere modellen is het dus geen probleem om zo’n grafiek op te stellen, maar wij hebben besloten hier verder geen gevolg aan te geven omdat wij deze vooral juridisch geformuleerde verplichting volkomen belachelijk vinden.

Den Haag, 16 augustus 2019

G.K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor de toepassing van wet- en regelgeving binnen Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is zuiver informatief bedoeld. Aan dit stuk kunnen geen rechten worden verbonden.

Plaats een Reactie

Meepraten?Draag gerust bij!