Hermès

(publicatiedatum 3 november 2017)

Inleiding, de Prijs<Waarde Methode

Dit is dit jaar ons vierde artikel over een onderneming, waarvan de keuze gebaseerd is op onze benadering, de Prijs<Waarde Methode. Eerder verschenen al artikelen over Alten, MTU Aero Engine en Prosegur. Bij Alten en Prosegur heeft dat al geleid tot de aankoop van de beide aandelen. MTU Aero Engine vonden wij te duur, dat hebben wij daarom (men zou kunnen zeggen helaas) niet gekocht. Vandaag is het de beurt aan Hermès

Hermès, Christian Dior, LVMH en de familie Arnault

Het interessante aan dit bedrijf is niet alleen het bedrijf zelf, daar zullen we verderop in dit artikel uitgebreid op ingaan, maar ook het feit dat begin dit jaar een oplossing is gekomen voor een jarenlang conflict tussen de familie Arnault, grootaandeelhouder van LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken en Hermès. De bereikte oplossing heeft ertoe geleid dat een groot belang in Hermès, dat tot dan in handen van LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken was, op de markt is geplaatst. In eerste instantie leidt dat altijd tot een periode van actieve handel en, veelal, een dalende koers. Dergelijke grote pakketten aandelen in één onderneming hebben tijd nodig om hun weg te vinden naar een nieuwe reeks stabiele aandeelhouders en dat biedt soms prima instapmomenten.

De oude situatie, LVMH wilde Hermès overnemen

LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken is een groter bedrijf dan Hermès. Jaren geleden besloot de topman van LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken, pater familias van de familie, de heer Bernard Arnault, dat hij Hermès door LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken wilde laten overnemen. Maar de andere grootaandeelhouders en de directie van Hermès waren hier niet van gediend. Arnault kocht daarop vanaf 2002 en op slinkse wijze een flink aantal aandelen Hermès in de markt. Uiteindelijk bleek in juli 2013 dat LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken 23,1% van Hermès had gekocht. Het gevecht tussen de beide partijen heeft in Frankrijk veel publiciteit gekregen in die jaren en is gepaard gegaan met rechtszaken, uitgebreide onderzoeken van de Franse toezichthouders naar vermeend misbruik en handel met voorkennis door LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken en de familie Arnault etc. etc.

In 2014 bereikten LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken en Hermès een akkoord waarbij LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken toezegde om het belang van LVMHLVMH Louis Vuitton Moët Hennessy SE

Copyright Vladeracken en de familie Arnault in Hermès minimaal te halveren. Een deel van dit belang werd aangehouden via Christian Dior, dat in december 2014 haar deel van de aandelen in Hermès via een dividend uitkeerde aan haar aandeelhouders. Maar aangezien de familie Arnault ook een fors belang in Christian Dior bezat, verkreeg de familie op deze wijze 8,5% van de aandelen Hermès rechtstreeks in haar bezit.

Overname Christian Dior

Het slotstuk van deze hele operatie is op 23 mei 2017 in een persbericht door LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken publiek gemaakt. De familie Arnault bezat op dat moment ook een controlerend belang (74,1% van het kapitaal en 84,9% van de stemrechten) in Christian Dior. Christian Dior op haar beurt bezat een belang van 41% in LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken (zelfs 56,8% van de stemrechten in LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken). De familie Arnault heeft daarom een bod uitgebracht op heel Christian Dior waarbij de familie een deel van de overname betaalde met de aandelen Hermès, die zij nog in bezit had. Christian Dior wordt daarmee van de beurs gehaald. LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken krijgt de werkmaatschappij van Christian Dior in handen (LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken koopt in deze transactie en-passant de operationele activiteiten van Christian Dior voor € 6,5 miljard en financiert deze transactie met vreemd vermogen waardoor de familie in feite een flinke som ontvangt om de overname van Christian Dior feitelijk mogelijk te maken). De familie Arnault krijgt rechtstreeks het belang in LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken in handen, dat toen nog in Christian Dior zat. En Hermès is verlost van de familie Arnault (die mag vijf jaar lang geen bod uitbrengen op Hermès ingaande december 2014). Hermès krijgt in ruil daarvoor als nieuwe aandeelhouders de minderheidsaandeelhouders van Christian Dior. Deze aandelen komen daarmee in feite op de beurs terecht en vergroten daarmee de verhandelbaarheid van het aandeel.

Holding boven Hermès

In het gevecht met Arnault hebben de andere families (Puech, Dumas en Guerrands), die gezamenlijk circa 70% van Hermès in handen hadden, een akkoord bereikt met de Franse toezichthouders. Zij kregen daarbij toestemming, zonder verplicht te worden om een bod op de gehele onderneming uit te brengen (wat in Frankrijk wel wettelijk verplicht is) hun belangen in een holding boven Hermès samen te brengen, die 50,2% van Hermès zou controleren en die een recht van eerste koop kreeg in geval familieleden hun aandelen in deze holding wensten te verkopen. Daarmee is een situatie ontstaan die wij in Nederland kennen bij Heineken. Hier controleert de dochter van wijlen Freddie Heineken via een meerderheidsbelang in Heineken Holding, net iets meer dan 50% van alle aandelen in Heineken zelf. Op deze manier heeft de familie volledige controle over de onderneming zonder de gehele onderneming in handen te hebben. Een overname van Hermès wordt hierdoor vrijwel onmogelijk zonder toestemming van de huidige eigenaren van de Holding.

Hermès International, de onderneming

Figuur 1.

Bovenstaande figuur hebben wij van de website van Hermès gehaald. Het eerste product van de onderneming dateert uit 1837. Het ging toen om harnassen. In 1867 volgde de productie van zadels. Uit die tijd komt ook de specialisatie in de fabricage van producten uit leer. Rond 1900 introduceerde Émile Hermès de eerste damestassen van het bedrijf. Robert Dumas, ontwerper, creëerde in 1930 de tas die tot op de dag van vandaag bekend staat als de “Kelly”. Zijn familie is nog altijd een van de kernaandeelhouders van de onderneming. Leer is nog altijd goed voor de helft van het totale productenpalet van de onderneming. In de loop der jaren zijn daar nog kleding en accessoires aan toegevoegd, sjaals, horloges, parfums en andere luxe producten.

Figuur 2. De Kelly-tas

Tassen zoals de tas die u in figuur 2 ziet afgebeeld gaan grif over de toonbank voor prijzen van meerdere duizenden €’s. Wanneer u googelt op “Kelly bag price” dan krijgt u zelfs een dameshandtas te zien van € 70.000. Het gaat hier dus om de bovenkant van de luxegoederen markt, weggelegd voor slechts de zeer gefortuneerden onder ons.

Hermès verkoopt haar producten in eigen Hermès-winkels, in luxe winkelstraten maar ook op vliegvelden.

Omzet en resultaten

Met de verkoop van deze producten werd in 2016 € 5,2 miljard omgezet (€ 4,8 miljard in 2015). Over de eerste zes maanden van dit jaar lag de omzet opnieuw hoger op € 2,7 miljard. De netto winst bedroeg in de eerste zes maanden € 605 miljoen tegen € 545 miljoen in de eerste zes maanden van 2016 en € 1,1 miljard over heel 2016. De netto marge die hieruit spreekt is enorm. Het bedrijf heeft een naam opgebouwd als zeer exclusief en klanten zijn bereid om daar grif geld voor te betalen. De helft van deze omzet wordt in Azië behaald waar haar producten als uiterst exclusief gelden. Europa is goed voor ongeveer 30% van de totale omzet en het Amerikaanse continent voor 20%. De groei van het aantal welgestelden in Azië is de belangrijkste motor achter de groei van de onderneming.

Balanspositie

De jaarlijkse investeringen zijn slechts € 250 tot € 300 miljoen. Geen wonder dat de onderneming een forse kaspositie bezit. Tegenover een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van € 4,56 miljard stond op 30 juni 2017 een netto kaspositie van € 2,4 miljard. Het balanstotaal van de gehele onderneming is € 6 miljard (eind 2016). Naast de grote kaspositie is de rest vooral geïnvesteerd in onroerend goed, fabrieken en machines en in voorraden (waaronder onder handen werk). Lang vreemd vermogen is met € 323 miljoen vrijwel non-existent bij deze onderneming. Daarmee kan gesteld worden dat de onderneming buitengewoon conservatief gefinancierd is en tegen een stootje kan.

Resultaten per aandeel

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij ditmaal de consensus taxaties voor 2017, 2018 en 2019 zijn meegenomen zoals wij die bij 4-Traders en / of Reuters hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| In € | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017T | 2018T | 2019T |

| WpA |

2,76 | 2,75 | 3,08 | 4,56 | 5,14 | 5,16 | 5,57 | 7,98 | 10,34 | 11,40 | 12,20 | 13,10 |

| DpA |

1,05 | 1,50 | 1,50 | 7,00 | 2,50 | 2,70 | 7,95 | 3,35 | 3,75 | 4,20 | 4,57 | 4,77 |

Tabel 1.

In de periode 2007 – 2009 bleef de winst ongeveer stabiel liggen, en alleen in 2004 is (onze cijfers gaan terug tot en met het jaar 2000) is de winst per aandeel significant gedaald. In al die jaren is de onderneming steeds winstgevend geweest en zo nu en dan wordt ook nog eens een “superdividend” uitgekeerd om de kaspositie niet tot in het oneindige op te laten lopen. Veel mooier krijgt u het niet te zien.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt geschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel (in €).

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017T | 2018T | 2019T | |

| REV |

17,5% | 15,7% | 15,0% | 19,4% | 21,8% | 19,7% | 19,2% | 27,4% | 28,6% | 26,1% | 23% | 22% |

| Evpa |

15,1 | 17,0 | 20,5 | 22,0 | 22,3 | 26,9 | 32,8 | 35,5 | 41,5 | 48,7 | 56,4 | 64,7 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) wordt, net als bij Alten, MTU Aero Engine en Prosegur ruimschoots voldaan. De gemiddelde REV ligt met 20,2% ruim boven onze doelstelling. En voor 2017, 2018 en 2019 voorzien analisten percentages die boven dit gemiddelde niveau liggen (bij een geschatte winst per aandeel van € 11,40 voor 2017,

€ 12,20 voor 2018 en € 13,10 voor 2019).

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Wij berekenen dat percentage op 10,4%. Dat is daarmee voldoende, maar het houdt niet over. Dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming relatief laag is in verhouding tot de koers van het aandeel is wat ons betreft ook hier niet een al te groot probleem, mits de onderneming maar het groeitempo kan vasthouden. Het probleem is namelijk, dat de hoge rentabiliteit van de onderneming en het imago dat de onderneming heeft, zorgt voor een zeer hoge historische waardering. De gemiddelde koers-winstverhouding van de onderneming in de voorbije 10 jaar bedraagt bijna 40! Hier zit dan ook een belangrijk risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. Zolang de rijken van deze aarde (en dan vooral in Azië), rijker blijven worden, en zolang de onderneming haar imago van exclusiviteit kan blijven behouden, zal ook de waardering van het aandeel hoog blijven. Bij een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van € 48,7, een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van 10,4% en een huidige koers van € 450 per aandeel, moet u 22,5 jaar wachten tot het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken gelijk is aan uw investering, de huidige koers. Dat wordt iets minder door het dividend dat wordt uitgekeerd, maar dat is slechts 1% per jaar op basis van de huidige koers! Dat scheelt slechts 2 jaar.

Bij Prosegur, een andere favoriet in ons Prijs<Waarde model, bedroeg die periode 14,7 jaar, bij Alten 7,5 jaar en bij MTU Aero Engine 13 jaar.

Toekomstige waarde

Op de volgende manier bepalen wij een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2017 bedraagt 39,3 (per 1 november 2017). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2005 is verhandeld bedraagt 39,9. Bij Alten lagen deze cijfers op respectievelijk 18,5 en 16,5, bij MTU Aero Engine 17,7 en 15,6 en bij Prosegur op 17,7 en 14,6.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 10,4%, een winst per aandeel over 2017 van € 11,40 en de historische KW-verhouding van 39,9 kan een doelkoers voor over 5 jaar worden berekend van € 1.165 (2022). In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 455 voor 2017 en € 548 voor 2018. Daarmee ligt de huidige koers onder de koopgrens. Het aandeel is daarmee in historische zin goedkoop, ook al zal een analist die naar de PE kijkt het aandeel juist erg duur noemen.

Waarschuwing

Deze scenarioberekening hebben wij hier weergegeven om u te laten zien, dat dit soort berekeningen niet zonder risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn. Als de markt het bedrijf tegen een lagere koers-winstverhouding gaat waarderen, (het marktgemiddelde voor alle beursgenoteerde ondernemingen ligt eerder rond de 20), dan kunnen de koers en het koersdoel halveren. Overigens betekent dat nog steeds dat het koersdoel dan ruim boven de huidige koers blijft liggen, maar u loopt dan wel het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken dat u eerst een flinke koersdaling te verwerken krijgt voordat de koers weer naar het koersdoel toeloopt. De kernvraag is vooral of consumenten de exclusiviteit van het merk blijven waarderen. Met de huidige economische groeifase in de wereld en de enorme hoeveelheid goedkoop geld, zal dat vooralsnog geen probleem hoeven te zijn.

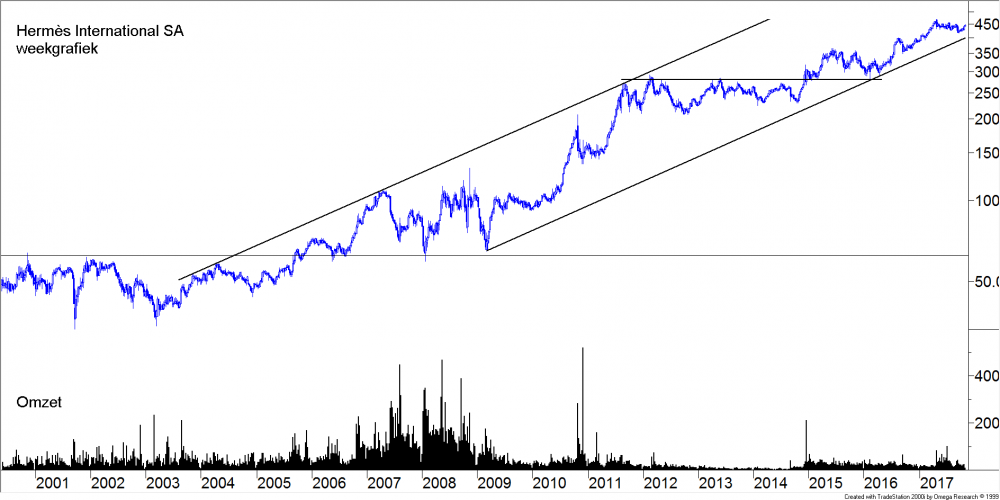

Technische positie – de lange termijn

Figuur 3.

Afgaande op de grafiek in figuur 3 had u natuurlijk al veel eerder in het aandeel moeten stappen. In 2006 brak de koers door een belangrijke weerstandslijn omhoog, die op circa € 63 ligt. In de periode 2006 – 2009, de fase waarin het gevecht met LVMHLVMH Louis Vuitton Moët Hennessy SE Copyright Vladeracken en de familie Arnault vooral nog achter de schermen werd gevoerd, was de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken groot. De piek in de omzet, eind 2010, valt samen met de openbaarmaking door Bernard Arnault, dat de familie een veel groter belang in Hermès bezat dan iedereen aanvankelijk dacht. Naar verluidt maakte Bernard Arnault dit eerst telefonisch bekend aan de directeur van Hermès toen deze laatste op vakantie aan het fietsen was. Daarop antwoordde de CEO van Hermès, dat “het verleiden van een meisje niet bepaald geholpen werd door haar eerst van achteren te verkrachten”, waarmee vervolgens een bitter gevecht van start ging. De uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog in 2014 door de in de figuur getekende horizontale lijn valt samen met het moment dat Hermès en Arnault overeenstemming hebben bereikt over een terugtrekking door de familie Arnault uit het aandeelhouderschap van Hermès. Per saldo resulteert een mooie opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken, die bovendien de laatste tijd stabieler is geworden.

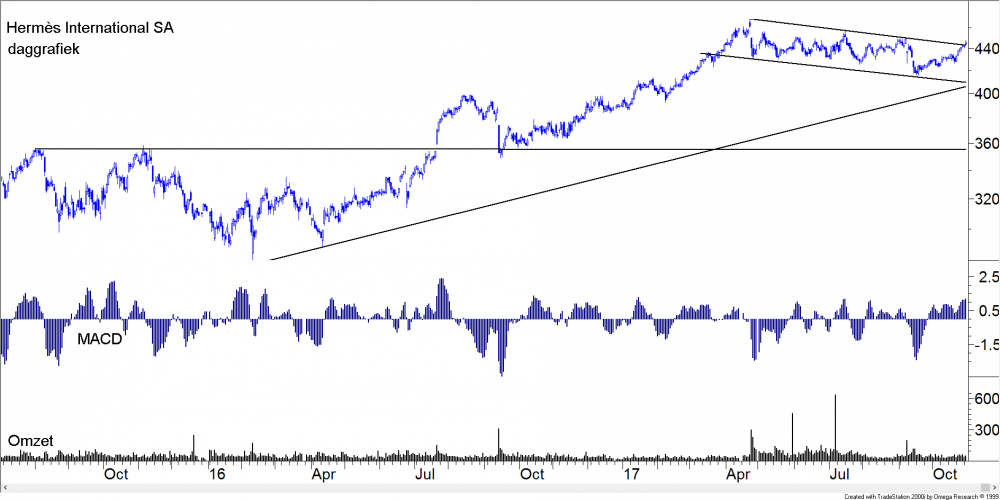

Technische positie – de korte termijn

Figuur 4.

In figuur 4 ziet u de reden waarom wij juist nu met dit stuk komen. Al vanaf april 2017 verkeert de koers in een fase van consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode. Copyright Vladeracken. Er is een keurig, ligt dalend kanaal ontstaan waarbij de koers vanaf een hoogtepunt van € 461 tot een dieptepunt van € 415,6 is teruggezakt. Dat dieptepunt werd medio september behaald en sindsdien is de koers terug naar de bovenkant van het kanaal gegaan. Afgelopen dinsdag is de koers door de bovenkant omhoog gebroken, een koopsignaal. In het midden hebben wij een MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken getekend. Het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken is al hoog, maar divergeert niet negatief. Het tempo van een eventueel vervolg van de koersstijging zal dus niet hoog liggen. Het ligt zelfs voor de hand dat de koers nog een korte tik omlaag laat zien om het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken weer rond de nullijn te krijgen. Maar een versnelling tot € 461 is ook mogelijk. Hoe het ook zij, dit beeld is positief.

Conclusie

Met een gemiddelde koers-winstverhouding van 39,9 is dit niet een goedkoop aandeel te noemen. Maar gelet op de groeihistorie, de markt waarin het bedrijf opereert en de vooruitzichten zoals die door analisten zijn gepubliceerd, is het aandeel zelfs goedkoop te noemen. De koers ligt onder onze koopgrens. Wij achten het aandeel per direct koopwaardig.

Den Haag, 3 november 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!