Atos – Een mooie turn-around kandidaat

Inleiding, turn-around kandidaten en Atos SA

![]() Binnen Today’s Group bestaat van oudsher een speciale belangstelling voor zogenoemde turn-around kandidaten op de beurs (Fallen Angel StrategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken). Het gaat hier om ondernemingen, waarvan de beurskoers flink is gedaald door bedrijsspecifieke gebeurtenissen. De kernvraag die zich dan altijd weer voordoet is of de bewuste onderneming in staat zal zijn zich te herpakken waarbij de beurskoers weer tot de oudere, vaak veel hogere niveau’s kan oplopen. Het is niet zo moeilijk om de kandidaten voor deze manier van beleggen te vinden. Men kan eenvoudigweg een filter door een koersenbestand laten lopen waarbij wordt gesorteerd op de koersdaling vanaf de top gerekend. Een daling van meer dan 50% waarbij de daling een uitzondering is, is dan het argument om nader naar de bewuste onderneming te gaan kijken. Veel moeilijker is het om de vraag te beantwoorden of de bewuste onderneming in staat is om zich te herpakken?

Binnen Today’s Group bestaat van oudsher een speciale belangstelling voor zogenoemde turn-around kandidaten op de beurs (Fallen Angel StrategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken). Het gaat hier om ondernemingen, waarvan de beurskoers flink is gedaald door bedrijsspecifieke gebeurtenissen. De kernvraag die zich dan altijd weer voordoet is of de bewuste onderneming in staat zal zijn zich te herpakken waarbij de beurskoers weer tot de oudere, vaak veel hogere niveau’s kan oplopen. Het is niet zo moeilijk om de kandidaten voor deze manier van beleggen te vinden. Men kan eenvoudigweg een filter door een koersenbestand laten lopen waarbij wordt gesorteerd op de koersdaling vanaf de top gerekend. Een daling van meer dan 50% waarbij de daling een uitzondering is, is dan het argument om nader naar de bewuste onderneming te gaan kijken. Veel moeilijker is het om de vraag te beantwoorden of de bewuste onderneming in staat is om zich te herpakken?

Want failliete bedrijven rollen ook uit dit soort filters en die zullen zich zelden of nooit meer kunnen herstellen of moeten minstens eerst een enorme verwatering van het belang van de bestaande aandeelhouders accepteren om zichzelf te herfinancieren.

De Franse automatiseerder Atos bereikte begin 2000 een hoogste koers van € 193,50. In de naweën van de IT-crisis daalde de koers uiteindelijk tot een dieptepunt van € 15,01 eind 2008. Vervolgens herstelde de koers weer tot een top van € 135,40 eind 2017. Sindsdien is de koers in fases teruggevallen tot € 39,40 op 18 november 2021 nadat de koers eerder dit jaar al een dieptepunt noteerde van € 38,74. Het aandeel is dit jaar zelfs uit de Franse AEX, de CAC40 Index, gevallen door deze koersdalingen en wordt nu weer tot de Franse Midkap-aandelen gerekend. Eind november wordt het aandeel ook uit de MSCI Wereld Index gehaald. De voor de hand liggende vraag is dus of de koers zich weer kan herstellen tot het laatste hoogtepunt van € 135,40 of zelfs tot in de buurt van de top uit 2000. Is Atos een turn-around kandidaat?

De onderneming Atos

Atos is geen kleine onderneming. Het bedrijf is een van de grootste automatiseerders in Frankrijk. In Nederland is het bedrijf onder meer bekend van de fusie met Origin, enkele jaren geleden (die overigens inmiddels weer deels ongedaan gemaakt is, waarmee de naam Origin ook weer uit de bedrijfsnaam is verdwenen). Het bedrijf levert geen eigen pakketsoftware maar bouwt en onderhoudt systemen voor klanten op basis van bouwstenen, die geleverd worden door enkele van de grote internationale softwareleveranciers als Microsoft, Salesforce, SAP etc. Dit is een grote, maar vaak ook nog vrij versnipperde markt, waarin veel kleinere specialistische ondernemingen opereren en een actief overname- en fusiebeleid gevoerd wordt door de grotere spelers in de markt. Ook Atos is zeer actief op het overnamevlak en claimt jaarlijks ongeveer 2% aan omzetgroei te genereren uit de acquisitie van kleinere IT-specialisten. Daarnaast streeft de onderneming naar middelgrote acquisities die voor additionele groei kunnen zorgen.

Groeimotoren en duurzaamheid

Atos heeft aangegeven dat zij op drie terreinen wil groeien en wereldwijd een toonaangevende positie nastreeft, terreinen die allemaal op cloud computing services gericht zijn. Het gaat Atos daarbij om digitale certificering, beveiliging (cybersecurity, deze tak is nog klein maar groeit erg hard) en CO2-reductie. Atos streeft er zelf naar om in 2028 CO2-neutraal te zijn en heeft een zeer actief ESG-programma. Atos heeft de verduurzaming van klanten tot speerpunt van haar groeiambities gemaakt. Alleen al in 2020 kreeg Atos het voor elkaar om de eigen CO2-uitstoot (die vooral zit in de energiehuishouding van haar computerhardware zoals servers) met bijna 1/3de te verminderen. Atos publiceert inmiddels een zeer uitgebreid eigen ESG-jaarrapport waarin zij zich verantwoordt op het gebied van uiteenlopende zaken rond ESG (en dus niet alleen klimaat en CO2). Atos heeft bij Bloomberg de hoogste (AAA) ESG Score en voldoet volledig aan onze basis criteria voor een donkergroene belegging.

Worldline

In 2019 heeft Atos via een speciaal dividend aan haar aandeelhouders het belang, dat zij had in het eveneens Franse Worldline, uitgekeerd (Atos had eind 2020 nog een klein belang van 3% in de onderneming). Worldline is een concurrent van Adyen, met een naar verluidt kwalitatief minder hoogstaand systeem als Adyen en daarmee een mindere speler. Dat is ook te zien aan de koersontwikkeling van Worldline, maar dat terzijde. Atos keerde in mei 2019 een speciaal dividend uit van € 8,69 per aandeel in de vorm van aandelen Worldline SA (eveneens in Parijs genoteerd). Worldline was al langer beursgenoteerd, maar was binnen Atos uitgegroeid tot een buitenbeentje dat niet meer in de onderneming paste. Het is een stap in een reorganisatieproces dat pas dit jaar echt goed op gang is gekomen en dat hoogstnoodzakelijk is gebleken.

Omzetstagnatie

Het grote probleem van Atos is namelijk, dat de omzet van de onderneming al een jaar of vijf niet meer groeit. Ondanks allerhande kleinere en grotere acquisities blijft de omzet stabiel rond € 11,5 miljard fluctureren. In 2016 bedroeg de omzet € 12,1 miljard, in 2017 € 12,0 miljard, in 2018 (gecorrigeerd voor desinvestering van Worldline) € 10,7 miljard, in 2019 € 11,6 miljard en in 2020

€ 11,2 miljard en ook dit jaar lijkt de omzet niet wezenlijk te groeien. Want in de eerste helft van 2021 is de omzet opnieuw niet gegroeid. De reden is inmiddels helder. De onderneming heeft enkele jaren geleden forse investeringen gedaan in het principe van dataopslag in eigen beheer voor en door ondernemingen (klanten). In die fase waren veel klanten bezig om eigen datacentra te bouwen, met eigen servers voor de opslag en het gebruik van data en softwaresystemen. Die werden dan door Atos gebouwd en onderhouden (Atos kocht de hardware in, maar installeerde en onderhield ze dan compleet met het onderhoud van data en bijbehorende software, een in die tijd zeer gebruikelijke manier van werken). Maar met de komst van “cloud computing” veranderde de vraag in de markt. Meer en meer klanten besteedden hun gehele automatiserring uit waarbij men en masse overstapte van het gebruik van eigen servercapaciteit naar het gebruik van cloud-services. Grote spelers op dit gebied zijn Microsoft, Amazon en Alphabet. Atos is in die beweging wel meegegaan, maar bleef ondertussen zitten met een tak van sport die in feite niet meer groeit en zelfs door overcapaciteit in de markt almaar dalende marges laat zien. Atos heeft al aangegeven, dat zij ervanuit gaat dat ongeveer 20% van haar omzet momenteel in deze hoek zit Atos zoekt naar kopers voor dit deel van het bedrijf, dan wel naar mogelijkheden om deze onderdelen te laten fuseren om zo schaalvoordelen te verkrijgen en het onderdeel tegelijkertijd buiten de eigen onderneming te plaatsen, maar dit heeft nog niet tot een resultaat geleid.

Enkele jaren geleden schreven wij een analyse over het Duitse SAP, een basisaandeel in onze Prijs<Waarde portefeuille, waar toen min of meer hetzelfde probleem speelde. SAP had ook moeite om haar databasesoftwarediensten door te schuiven naar een cloud-model. SAP is daar inmiddels glansrijk in geslaagd getuige de terugkerende groeicijfers van de Duitsers. Maar Atos heeft geen eigen pakketsoftware zoals SAP en moet als dienstverlener dus haar eigen hardware en personeel actief omscholen om dat elders in te zetten. En Atos is daarin te langzaam geweest.

Boekhoudproblemen in de VS

Een ander punt van zorg was, dat in 2020 problemen opdoken met de boekhouding in de VS. Boekhoudproblemen zijn het schrikbeeld voor elke directie van grote ondernemingen, zie de problemen waaraan uiteindelijk in Nederland Imtech ten onder ging. Aanvankelijk leek het er ook bij Atos op, dat de cijfers voor de Amerikaanse dochters herzien moesten worden. Er is vervolgens een uitgebreid en duur onderzoek ingesteld, dat dit voorjaar is afgesloten. Het bedrijf is per saldo met de schrik vrijgekomen. De conclusie van dit odnerzoek was dat de interne controle van de onderneming op tal van fronten niet op orde was, maar dat dit (nog) niet tot fouten of nog erger tot fraude had geleid, die een herziening van de gepubliceerde cijfers noodzaakten. Het bedrijf stelt inmiddels wereldwijd de interne controleprocedures dusdanig te hebben aangescherpt, dat deze problemen tot het verleden behoren en heeft geen extra last hoeven te nemen in dit kader.

Verandering van leiderschap

Maar het probleem van dit soort berichten is, dat het vertrouwen van beleggers in de directie van een onderneming en dus ook in de directie van Atos enorm ondergraven wordt. Heeft de directie van Atos de onderneming eigenlijk wel in de hand, is dan de vraag. Analisten hadden niet verwacht, dat dit tot directe consequenties zou hebben geleid, maar waren ook niet geheel verbaasd toen in oktober de CEO van Atos, Ellie Girard terugtrad en Atos op 21 oktober 2021 aankondigde, dat Rodolphe Belmer hem met onmiddellijke ingang zal opvolgen.

Dit levert dan wel weer een ander probleem op, namelijk dat de nieuwe topman tijd nodig heeft om een nieuwe strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken voor de onderneming te bepalen. Wel werd op datzelfde moment aangegeven, dat er vorderingen gemaakt werden in de pogingen om de zogenoemde “legacy”-dochters van de onderneming (genoemde 20% van de huidige omzet) af te stoten.

Overnamekandidaat

Dit soort berichten horen bij een onderneming die zich in een transitie bevindt en passen dus prima in het beeld van een turn-around, die op handen is. Ze zeggen alleen nog niets over de vraag wanneer de vruchten van deze herstructurering zichtbaar gaan worden. Bovendien moet het management nog wel even bewijzen dat het deze transitie aankan. Ondetussen lijken de eerste aasgieren rond de onderneming te cirkelen. Op 6 augustus 2021 werd er in de media (DealReporter had de primeur) gewag gemaakt van mogelijke interesse van de kant van diverse overnamespecialisten voor de overname van Atos. Genoemd werden grote spelers als Cinven, KKR, Advent en Bain, die allemaal interesse zouden hebben in de overname van de onderneming (waarna zij zelf de reorganisatie zullen uitvoeren). In november doken opnieuw geruchten over een op handen zijnde overname op. Toen werd Orange gen oemd als mogelijke koper (Betaville). Al deze partijen zijn groot genoeg om dit te kunnen. Maar van een concreet bod of concrete interesse was en is vooralsnog geen sprake.

Grote, veelal nog versnipperde markt

Atos opereert in een wereldwijd gezien zeer grote markt. Een markt bovendien, die sterk groeit. Zaken als klimaattransitie, blockchain, cloud, 5- en 6G zijn allemaal gunstig voor dit bedrijf omdat ze veel werk opleveren, waarin dit type ondernemingen nog vele jaren kan groeien. Het probleem is vaak vooral het vinden van voldoende gekwalificeerd personeel en dan is het voortdurend opkopen van kleinere spelers interessant, omdat die niet alleen specialistische kennis inbrengen, maar ook klanten met langjarige contracten en, niet te vergeten, gekwalificeerd personeel. Maar door de omvang van de onderneming is schakelen een lastiger probleem geworden. Als nieuwe ontwikkelingen niet snel genoeg opgepakt worden, dan ontstaat een al snel onoverbrugbare achterstand. Dat is er ongetwijfeld de reden van dat het eveneens Franse Cap Gemini het in de voorbije jaren op de beurs veel beter gedaan heeft dan Atos. Maar het aantreden van een nieuwe leider, zeker als die zich daarna actief gaat laten zien als een charismatisch, visionair leider (en dat valt nu nog helemaal te bezien), helpt hierin wel. De verkoop van het minder presterende onderdeel zal dus de hoogste prioriteit krijgen, zelfs als dat een flinke afboeking op de boekwaarde tot gevolg gaat hebben.

Omzet en resultaat

Zoals gezegd groeit de omzet al enkele jaren niet meer. De orderportefeuille groeit inmiddels weer wel. Deze is tussen 2019 en eind 2020 met bijna 15% toegenomen tot € 23,7 miljard. Ook is te zien dat de mix van activiteiten wel degelijk structureel de goede kant op beweegt richting de harder groeiende segmenten van de onderneming. En de onderneming is winstgevend. De laatste keer dat Atos een verlies noteerde was in 2006, nu dus 15 jaar geleden. Nadien is de winst keurig jaar op jaar toegenomen, met dien verstande dat 2019 een uitzonderlijk jaar was door de deconsolidatie van Worldline en het nadien afstoten van de aandelen in dit bedrijf via een speciaal dividend. De netto winst uit doorlopende activiteiten daalde in dat jaar van €560 miljoen naar € 414 miljoen, maar door het afstoten van Worldline viel een dusdanig grote reserve vrij, dat de onderneming per saldo een uitzonderlijk hoge netto winst boekte van € 3,4 miljard tegenover € 630 miljoen in 2018. De netto winst over 2020 bedroeg € 550 miljoen, hetgeen betekent dat de winstgevendheid terug is op het nvieau van 2018.

Balanspositie

Het balanstotaal van de onderneming bedroeg eind 2020 € 18,1 miljard (€ 18,6 miljard eind 2019). Het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken bedroeg € 6,9 miljard. Goodwill en overig immaterieel actief bedroeg € 5,5 miljard. Er wordt wel zo’n € 700 miljoen per jaar afgeschreven en dat levert een flinke positieve kasstroom op. Voor een automatiseerder is dat allemaal niet zo slecht, maar in ons Prijs

De verhouding lang vreemd vermogen tot totaal vreemd vermogen is wel in orde wat ons betreft, dat ligt net boven de 50%. Dat zorgt ervoor dat de onderneming niet te snel in de problemen kan komen door relatief grote aflossingsverplichtingen. Het is er de reden van dat wij denken dat er geen grote aandelenemissie nodig zal zijn omd e huidige problemen het hoofd te bieden. Alleen als de onderneming een grote acquisitie doet zou een gedeeltelijke betaling in aandelen tot de mogelijkheden behoren, maar daar staat dan ook een flink hogere omzet en winst tegenover.

Resultaten per aandeel

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij de consensus taxaties voor 2021, 2022 en 2023 zijn meegenomen, zoals wij die bij Bloomberg en Marketscreener hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel. Alle cijfers zijn in €:

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021T | 2022T | 2023T | |

| WpA | €2,98 | €2,67 | €4,01 | €4,21 | €5,72 | €5,95 | €31,1 | €5,05 | -/- €0,57 | €2,47 | €3,50 |

| DpA | €0,70 | €0,80 | €1,10 | €1,60 | €1,70 | €1,70 | €8,69 | €1,40 | €0,73 | €0,97 | €1,09 |

Tabel 1.

Het uitkeringspercentage is laag en dat vinden wij mooi. Hoe minder winst een onderneming uitkeert, des te meer kansen de onderneming kennelijk ziet om het eigen kapitaal te laten groeien. Als u dividend uitgekeerd krijgt moet u daarvoor een nieuwe beleggingsbestemming zoeken. Als de onderneming de winst herinvesteert neemt de onderneming deze beslissing uit uw handen. Wij zien dat als positief, waarbij een stabiele dividenduitkering op een relatief niet al te hoog niveau wel voor de nodige discpline binnen de onderneming zorgt en ook een teken van volwassenheid is. Geen dividend is daarom ook niet goed. Maar hier is het gemiddelde uitkeringspercentage 30% tot 40% van de reguliere winst en dat is keurig.

Bij een koers van € 39,40 is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen.

Copyright Vladeracken voor 2021 ongeveer 1,9% en voor 2022 2,5%. Dat zijn mooie verhoudingen als de lange rente in Europa 0% bedraagt.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt ingeschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel (in €). De deconsolidatie van Worldline vertroubelt het beeld ernstig en daarom hebben wij in het hiernavolgende deze deconsolidatie eruit gefiltered.

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021T | 2022T | 2023T | |

| REV | 11% | 11% | 14% | 14% | 16,6% | 15,4% | 9,3% | 11,4% | -1,3% | 5,4% | 7,2% |

| EvpA | €29,7 | €31,6 | €34,5 | €37,1 | €41,1 | €45,4 | €64,9 | €62,5 | €61,2 | €62,7 | €65,1 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele Prijs<Waarde Model hebben opgenomen, lag dit percentage veel hoger (Novo Nordisk komt zelfs gemiddeld boven 27% uit).

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Bij Atos berekenen wij dit percentage op 11,0% over de voorbije 10 jaar, maar houden wij rekening met de dit jaar duidelijk omlaag gebrachte taxaties voor de komende drie jaar, dan komt dat uit op slechts 3,9% per jaar, duidelijk onder onze doelstelling. Opvallend is echter dat de koers van het aandeel momenteel onder de boekwaarde per aandeel ligt. Dat zou erop kunnen duiden, dat de markt verwacht dat er nog een forse, eenmalige afwaardering nodig gaat zijn om de sanering van het “legacy”-deel van de onderneming te voltooien. In de taxaties van de winst per aandeel lijkt dat ook terug te vinden, gezien het negatieve resultaat dat voor 2021 verwacht wordt. Het gaat om een papieren eenmalige afwaardering die geen invloed heeft op de continuïteit van de onderneming zelf, omdat er geen geldstromen mee gepaard gaan. Als de afwaardering eind dit jaar wordt aangekondigd (en dat is heel goed denkbaar, bij de publicatie van de voorlopige resultaten over 2021) zou dat zelfs tot een meevallende koersreactie kunnen leiden omdat er dan ten minste duideljkheid ontstaat over de consequenties van dit deel van de herstructurering.

De onderwaardering op de beurs tezamen met de huidige balansverhoudingen maakt overigens het inkopen van eigen aandelen minder waarschijnlijk momenteel.

Prijs<Waarde Methode

Wij hanteren een fundamenteel waarderingsmodel voor aandelen die wij nader hebben omschreven op onze website(s) en die gebaseerd is op een berekening waarbij eerst een toekomstige waarde wordt bepaald op grond van de voorziene rentabiliteit van het eigen vermogenREV. De winst na belastingen gedeeld door het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Copyright Vladeracken en de groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel. Daarna rekenen wij die toekomstige waarde (bezien over een periode van 5 jaar) terug naar vandaag met behulp van een groeipercentage van 16% en 9%. De eerste levert een lagere koers op en dat is ons instappunt. De tweede levert een marktconforme koers op en dat is ons uitstappunt. Wij zijn alleen geïnteresseerd in goedkope aandelen in deze waarderingsmethodiek, niet in marktconform gewaardeerde aandelen. En dat komt omdat wij bij het aankopen van aandelen graag in willen stappen op een punt waarbij de koers zo laag is ten opzichte van een marktconforme waardering, dat er ruimte wordt ingebouwd voor tegenvallers in de waardering.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2021 is negatief, maar voor 2022 bedraagt hij 16,0 (bij een koers van € 39,40 op 18 november jl.). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2010 is verhandeld bedraagt 19,2.

Afgaande op de historische groei van de winst per aandeel van de onderneming van 6,5% (de verwachting is overigens 9,6% groei), een winst per aandeel over 2022 van € 2,47 en de historische KW-verhouding van 19,2 kan een doelkoers voor over ruim 5 jaar (eind 2026) worden berekend van € 65,2. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 35,1 voor 2021 en € 40,8 voor 2022. Daarmee ligt de huidige koers onder de koopgrens! Het aandeel is dus wat ons betreft goedkoop. Wordt echter rekening gehouden met een terugkeer naar de oude winstniveau’s, dan verdubbelen deze cijfers ongeveer en is het aandeel spotgoedkoop. Ook hier is dus wederom de vraag: zal de turn-around succesvol zijn of niet?

Risico’s

RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn er natuurlijk altijd. Om te beginnen is dit een bedrijf met veel, vaak goed opgeleid personeel. Dat zijn mensen die gemakkelijk elders emplooi zoeken en momenteel kunnen vinden als zij niet tevreden zijn in de hudige werksfeer. Het feit dat de aandelenkoers al langere tijd onder druk staat betekent dat het personeel ook niet veel aan optieprogramma’s heeft. Bij andere ondernemingen is dat vaak een belangrijk onderdeel van een beloningspakket waardoor werknemers mede van het succes van de onderneming kunnen profiteren. Atos zal haar personeel dus op een andere manier moeten proberen te behouden zolang de transitie nog geen vruchten afwerpt op de beurs. Ongetwijfeld is de goede ESG-positie van de onderneming daarin een steun.

Maar veel personeel betekent ook dat het bedrijf gevoelig is voor looninflatie. En omdat het bedrijf geen grote eigen pakketsoftwarebasis heeft, is de onderneming ook afhankelijker van andere grotere spelers in de markt en kwetsbaarder voor concurrentie. De waardering van dit bedrijf zal dus nooit op het niveau van bedrijven als Microsoft kunnen komen.

Een ander risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken is de organisatievorm. Grote ondernemingen als Atos met veel wereldwijd gespreide kleinere dochterondernemingen zijn gevoelig voor lokale fraude en boekhoudkundige problemen. Atos weet daar inmiddels alles van. Maar dit betekent dus ook dat bureaucratie op de loer ligt en dat het voor het management moeilijk zal zijn en blijven om volledige controle op de onderneming te hebben. Goed, kundig en sterk leiderschap is dan belangrijk en de nieuwe CEO moet nog bewijzen dat hij dit aankan.

En dan is er natuurlijk nog de snelheid waarmee de wereld in de technologie verandert. Getuige de huidige problemen zal het voor Atos niet de eerste keer zijn als zij in de toekomst een keuze voor bepaalde ontwikkelingen maakt, daar vol op inzet, en ondertussen niet tijdig ziet, dat de echte groei elders zit. Wat als “cloud” al passé blijkt wanneer Atos daar vollop op inzet?

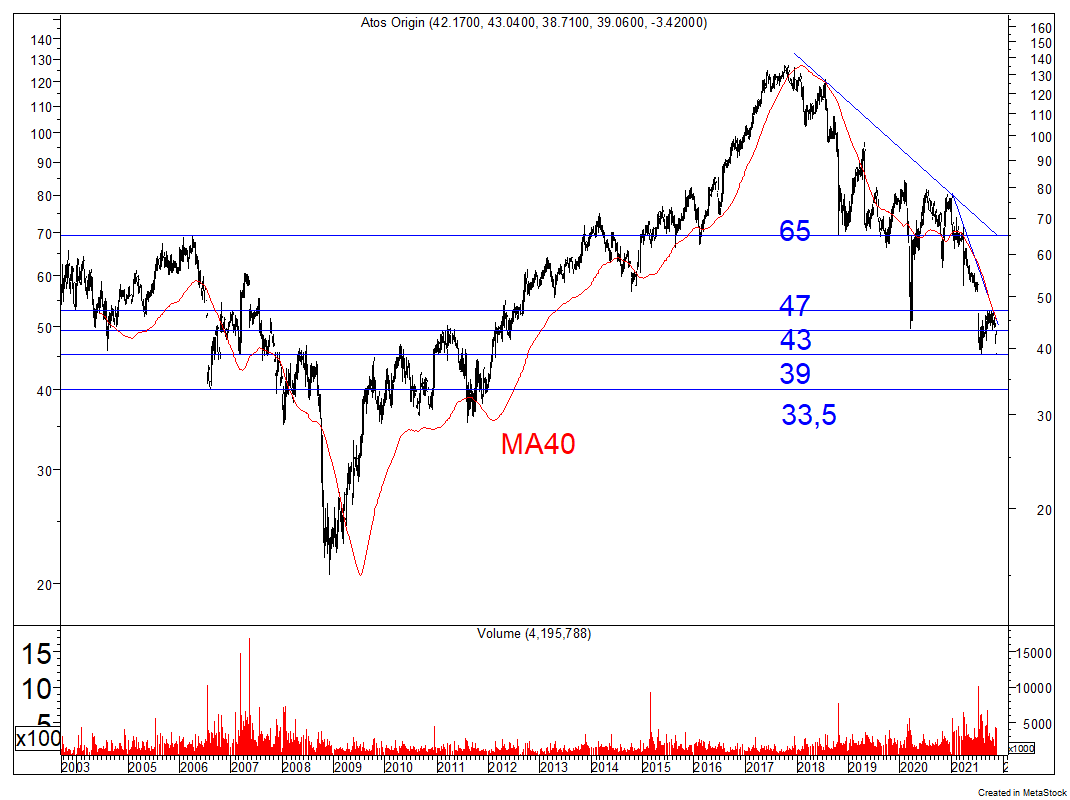

Technische positie – de lange termijn

Figuur 1.

In figuur 1 ziet u een lange termijn koersgrafiek van het aandeel Atos. 2008 is niet de eerste keer dat de koers een extreem dieptepunt bereikte. Ook in de periode 2000 – 2003 is het al eens hommeles geweest, omdat ook dit bedrijf in de IT-bubbel van 2000 tot verhoudingsgewijs astronomische hoogten is opgedreven. Maar vervolgens zijn ook weer langjarige opwaartse trends te bespeuren. Tussen maart 2009 en eind 2017 was dit aandeel een prachtige belegging. Maar sindsdien kwam de klad er in en is de koers almaar verder weg gezakt. En aan die dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is in het lange termijn beeld nog geen einde gekomen. Wat wel zichtbaar is, is het feit, dat de koers afgelopen maanden op een belangrijke steunzone terechtgekomen is. Tussen € 39 en € 43 ligt heel veel steun uit een (ver) grijs verleden. Het kan uiteraard altijd nog slechter, maar afgaande op dit beeld, iseen doorbraak tot (ruim) onder € 39 in feite alleen maar te verwachten als de onderneming in financieringsproblemen komt en dus extra kapitaal nodig gaat hebben. En zover is het nog niet (zie boven onder “balanspositie”).

Technische positie – de korte termijn

Figuur 2.

Figuur 2.

In figuur 2 hebben wij het rechterdeel van figuur 1 uitvergroot in een daggrafiek. Dit beeld ziet er veelbelovender uit. Want hier lijkt wel degelijk sprake van bodemvorming. Afgelopen vrijdag heeft de steun net onder € 39 opnieuw standgehouden. Als de koers nu weer op kan lopen, dan is sprake van een dubbele bodemTwee op elkaar volgende dieptepunten in de koersontwikkeling die min of meer op gelijk niveau liggen. Vaak betreft het een trendomkeer. Copyright Vladeracken. Maar bij “bodemvorming” hoort een neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken aan de bovenzijde die doorbroken moet worden vooraleer de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken een feit is. En die neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken ligt in dit geval op € 47,-, een niveau dat al wel getest is, maar dat nog niet doorbroken is. Technisch bezien mag er in feite pas gekocht worden als de koers boven deze grens uitstijgt.

De koers en overnamegeruchten

Direct na de tweede-kwartaalcijfers, die wederom tegenvielen, dook de koers onder genoemde steungrens van € 47,-. Maar enkele weken later zorgde de overnamegeruchten (zie eerder in ons rapport) ervoor, dat deze grens weer getest werd. Doorbroken werd de grens niet, hetgeen betekent dat deze geruchten in feite te vroeg kwamen. Veel beleggers hebben de geruchten gebruikt om alsnog uit te stappen en het aanbod was daarbij zo groot, dat de koers uiteindelijk toch weer is weggegleden. Maar in figuur 2 kunt u ook zien dat de omzetten sindsdien flink zijn teruggelopen, ondanks het feit dat de koers opnieuw daalde. Dat is een teken, dat het aanbod aan het opdrogen is en de koers dus in feite alleen maar zakt bij gebrek aan kopers. En die kunnen op dit soort niveau’s snel weer terugkomen.

Maar bedenk wel, dat een doorbraak omlaag door de steun van € 39 nog steeds heel goed mogelijk is, zeker als men bedenkt dat er nog wat slecht nieuws in het vat zit voordat de nieuwe directeur zijn eigen nieuwe strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken kan uitvouwen en implementeren. En dan duurt het vervolgens ook nog even voor het bedrijf deze verbeteringen in de cijfers gaat laten zien.

Slotconclusie

Atos is naar fundamentele maatstaven niet duur. Als de turn-around lukt, dat wil zeggen als de onderneming de “legacy”-tak zonder al te veel problemen kan afstoten en vervolgens de groei in de onderneming weer op een hoger plan kan brengen, dan kan de koers ver oplopen. Overnamespeculatie keert waarschijnlijk wel terug, maar vooral als de reorganisatie niet lukt. Er is in elk geval op het huidige koersniveau genoeg ruimte om tegenvallers op te vangen.

Onze belangrijkste zorg is, dat de onderneming weliswaar de “legacy”-tak kan verkopen, maar daarbij zoveel moet afboeken op dat deel van de onderneming, dat daardoor de balansverhoudingen zodanig verslechteren dat groei door acquisities lastiger wordt. De winstgevendheid kan dan wel toenemen, maar terugkeren nar het aloude groeipad wordt dan toch weer lastiger.

Technisch gezien is het nog te vroeg om in te stappen. Technische analisten zien liever dat zowel de dalende trendlijn in figuur 2 gebroken wordt als ook de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken op € 47,-, maar gezien de wel erg lage koers in verhouding tot onze doelstellingen hechten wij daar momenteel minder aan.

Wat ons betreft is het aandeel dus nu al koopwaardig, ook al kan het zijn, dat het nog even gaat duren voor u de vruchten van uw belegging gaat plukken.

Financiële publicatieagenda

Voor de volledigheid, op de agenda staan dit en volgend jaar nog de volgende voor Atos-beleggers belangrijke data:

– 28 februari 2022 Cijfers 4de kwartaal 2021 en jaarresultaat

– 27 april 2022 Cijfers 1ste kwartaal 2022

– 18 mei 2022 Cijfers 2de kwartaal 2022

– 27 juli 2022 Cijfers 3de kwartaal 2022

Den Haag, 22 november 2021

Gijsbrecht K. van Dommelen

Today’s Group BV

www.todaysgroup.nl & www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Today’s Group BV (en een van haar voorlopers, Vladeracken BV), een vermogensbeheerder met vergunning van de AFM. Today’s Group BV handelt (brokerage) en belegt en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Today’s Group BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!