Novo Nordisk

(publicatiedatum 31 juli 2019)

Inleiding, de Prijs<Waarde Methode

Vladeracken Vermogensbeheer hanteert een tweetal fundamentele modellen die beiden gebaseerd zijn op de theorieën van Bill Graham en Warren Buffet. Naast de onlangs geïntroduceerde Methode De Ost hanteert Vladeracken al jaren het Prijs<Waarde Model. Steeds gaat het hierbij om een zoektocht naar aandelen van individuele ondernemingen, die wij voor een langere termijn in de portefeuille kunnen opnemen. De aandelen moeten dan niet te duur zijn, want tegenvallers moeten opgevangen kunnen worden. Of een aandeel duur of goedkoop is, bepalen wij aan de hand van enkele groeicriteria zoals het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, de groei van het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per Aandeel en de mate van financiering van de balans (leent de onderneming niet teveel). Daarna maken wij een toekomstige schatting en maken die schatting vervolgens naar heden contant met behulp van een tweetal percentages. Wij gebruiken een percentage van 9% om te zien wat de marktconforme waarde is en een percentage van 16% om een verhoudingsgewijs goedkoop niveau te berekenen. Naar onze ervaring levert dit laatste percentage voldoende kandidaten en gelegenheden op om zo nu en dan aandelen relatief goedkoop aan te kunnen schaffen. De marktconforme grens is dan een niveau waarop een aandeel niet meer goedkoop genoemd kan worden. Er resteert dan onvoldoende ruimte om tegenvallers op te vangen en dat vormt het argument om naar een exit-punt te gaan zoeken (verkoop). Dat wij niet direct op het bereiken van die grens verkopen hangt samen met het karakter van aandelenmarkten. Beleggers hebben de neiging om winnaars tot absurde hoogten op te drijven en een oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken daarmee zeer lucratief te maken voor wie geduld heeft. Overigens is hier ook een keerzijde aan, verkoop wil ook wel eens te laat plaatsvinden omdat aandelen ook onder zwakke beursomstandigheden aangehouden worden en herstel nadien kan uitblijven door dan pas opkomende tegenvallers.

Enkele maanden geleden, om precies te zijn op 19 februari 2019, kochten wij op basis van dit model aandelen Novo Nordisk voor die cliënten, die een deel van hun vermogen volgens de Prijs<Waarde Methode laten beleggen door Vladeracken. Wij zijn gewend om ons huiswerk, zoals dat aan een dergelijke beslissing ten grondslag ligt, op papier te zetten en te publiceren op onze website. Maar daar was het, mede vanwege de almaar toenemende regeldruk van onze toezichthouders, tot op heden niet van gekomen, een punt dat vandaag rechtgezet wordt.

Novo Nordisk

Novo Nordisk is een Deense onderneming, die medicijnen ontwikkelt en produceert, een echte, volwassen farmaceut derhalve. Het bedrijf is wereldmarktleider op het gebied van de behandeling van diabetes, zowel type I als type II en is ook groot in de behandeling van obesitas. Bijna 85% van de omzet in de eerste drie maanden van 2019 (DKK 24,818 miljard op een totale omzet van DKK 29,291 miljard ofwel € 3,9 miljard) komt voort uit deze takken van sport. Belangrijke producten zijn diabetes pennen en naalden, inclusief de bijbehorende te injecteren stoffen (insuline). Novo Nordisk stelt dat zij bijna de helft van de gehele insuline-verkoop in de wereld voor haar rekening neemt.

De resterende omzet (ruim 15%) wordt behaald in wat Novo Nordisk zelf de divisie biofarmacie noemt. Hier gaat het om de bestrijding van atherosclerosis (aderverkalking en -vernauwing), NASH (Non-Alcoholic SteatoHepatitis of wel non-alcoholische leververvetting), hemofilie (bloedarmoede) en groeistoornissen. Meest recente succes is de goedkeuring door de Europese Commissie voor de verkoop van Esperoct (eind juni 2019), een medicijn tegen hemofilie A voor mensen vanaf 12 jaar en ouder.

Research inspanning

Het bedrijf investeert ruim 13% van haar omzet in eigen research en ontwikkeling, een percentage dat in lijn met andere grotere farmaceuten ligt zoals Pfizer, maar een percentage dat hoger zou moeten zijn gegeven de kaspositie van de onderneming. In de pijplijn zitten onderzoeken op het gebied van diabetes, obesitas, hemofilie, groeistoornissen, NASH en sikkelcelziekte. Maar een veel gelezen punt van kritiek op het bedrijf is dat er te weinig medicijnen op korte termijn voor verkoop beschikbaar komen. Er is één middel, een oraal in te nemen pil tegen diabetes II, waarvan de toestemmingsaanvraag voor verkoop nu bij de autoriteiten in de VS en in Europa ligt. Er zijn twee medicijnen waarvan de ontwikkeling zich in testfase drie bevindt, het laatste portaal voordat voor een medicijn als succesvol beschouwd kan worden en een goedkeuringsaanvraag kan worden ingediend. En dan zijn er 5 medicijnen in fase 2 en 7 in testfase 1 in ontwikkeling. Maar er is geen enkele garantie dat ook maar één van al deze medicijnen uiteindelijk het stadium van verkoopbaarheid zal bereiken.

En ondertussen zal de voor farmaceuten belangrijke patentbescherming bij Novo Nordisk voor haar belangrijkste diabetes-medicijn (Victoza) in 2023 verlopen en is de concurrentie in deze markt groot. Grote namen als Merck, Eli Lilley en Sanofi en nog enkele anderen hebben allemaal concurrerende diabetes-medicijnen en -behandelingen in de markt en in de VS is ook nog eens de overheid actief met prijsbeperkende maatregelen. In 2018 kondigde Novo Nordisk aan, dat zij een negatief effect van deze overheidsmaatregelen voorzag van DKR 2 miljard per jaar, een omzetdruk van 2% bij de diabetesdivisie. Het gevolg is dat het bedrijf al in 2016 en opnieuw in 2018 haar onderzoeksafdelingen heeft gereorganiseerd waarbij eerst 1.000 en in 2018 nog eens 400 mensen zijn afgevloeid. Het tekent de worsteling die het bedrijf doormaakt om zichzelf te vernieuwen en het patentverlies op haar bestaande portefeuille op te vangen met nieuwe medicijnen.

Toch verwacht Novo Nordisk dat zij haar omzet gemiddeld met 2 tot 5% per jaar zal kunnen blijven verhogen uit bestaande activiteiten. De meeste groei zit op het ogenblik in de hoek van de obesitas-bestrijding, en met een nieuw, pas onlangs goedgekeurd medicijn (Ozempic), tegen diabetes II. Er wordt momenteel hard gewerkt aan de introductie van dit medicijn in steeds meer landen.

Acquisitiestrategie en investeringen

Erg actief of zo u wilt succesvol op het gebied van overnames is Novo Nordisk in de afgelopen jaren niet geweest. Het bedrijf is solide gefinancierd met een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken dat bijna 47% van het balanstotaal bedraagt (ultimo 2018) of wel € 6,9 miljard. Daarmee kan het bedrijf zich qua slagkracht op het gebied van acquisities niet meten met de grote Amerikaanse en Zwitserse farmareuzen, maar zou het wel actief moeten kunnen zijn bij het aankopen van kleinere veelbelovende farmacie- of biotechnologiebedrijven, ook al komt het daar natuurlijk ook de grote jongens tegen.

Overnamekandidaat? Niet echt.

Een overnamekandidaat wordt Novo Nordisk pas als het succesvol is bij het vinden van medicijnen in nieuwe markten, anders dan de diabetesmarkt. Want die groeit weliswaar nog altijd prima, maar in deze markt zijn, zoals hierboven al genoemd, veel van de grotere farmaceuten ook actief. En die zitten niet stil. Echte innovatieve nieuwe “blockbusters” moeten dus elders gezocht en gevonden worden voordat de onderneming zelf een prooi kan worden.

Bovendien heeft het bedrijf een beschermingsconstructie opgetuigd. Het aandelenkapitaal is gesplitst in A- en B-aandelen. De A-aandelen hebben 200 stemrechten per aandeel, de B-aandelen hebben 20 stemrechten per aandeel. Er staan (eind 2018) 537 miljoen A-aandelen uit tegen 1,913 miljard B-aandelen. De A-aandelen hebben samen dus een veel groter stemrecht dan de B-aandelen. Het bedrijf koopt bovendien al enkele jaren B-aandelen in die dan worden afgestempeld. In vier jaar tijd is het aantal B-aandelen zo met bijna 10% gedaald.

De A-aandelen en een deel van de B-aandelen zijn in handen van de Novo Nordisk Foundation via een Holding. Deze stichting controleert (eind 2018) 28,1% van de uitstaande aandelen (A- en B-aandelen samen) en heeft daarmee 75,8% van de stemrechten in bezit. Deze stichting kan zonder problemen elke overname tegenhouden in die zin dat een overnemende partij niets te zeggen krijgt, ook als het alle nog uitstaande en vrij verhandelbare B-aandelen uit de markt weet te halen. Zonder instemming van het bestuur van deze stichting is een overname dus feitelijk onmogelijk.

Omzet en resultaat

De omzetgroei van het bedrijf is in de periode 2016 – 2018 enigszins vertraagd. Waar de omzetgroei in de jaren 2010 tot en met 2013 rond de 12% per jaar lag, daalde deze groei in 2014 en 2015 tot ruim 8% per jaar en zag 2017 zelfs een omzetgroei van slechts 2,3% (in locale munteenheden). Deze groei trekt inmiddels wel weer aan en kwam in het eerste kwartaal van 2019 uit op 9% (gemeten in DKK). De onderneming wijdt dat zelf aan het succes van het eigen reorganisatieprogramma dat in de jaren 2016 – 2018 is uitgevoerd en waarbij de nadruk is gelegd op het aanbrengen van meer focus in het bedrijf. Het devies is om niet langer op alle medische fronten actief te willen zijn, maar in een beperkt aantal markten wereldmarktleider te worden en / of te blijven.

Maar ondertussen is de onderneming wel een winstmachine met prima cijfers.

Over heel 2018 werd een omzet bereikt van € 14,9 miljard. Om u een perspectief te geven, wij hebben enige tijd geleden artikelen geschreven over bedrijven als Alten en MTU Aero Engine. De omzet van deze twee bedrijven bedroeg over 2017 respectievelijk ruim € 2 miljard en ruim € 5 miljard. Maar het Amerikaanse Pfizer is bijna vier keer zo groot naar omzet gemeten. Novo Nordisk is dus geen kleine onderneming, maar hoort ook niet tot de wereldtop.

Balanspositie

Het

balanstotaal van de onderneming bedroeg eind 2018 € 14,7 miljard (€ 13,6

miljard eind 2017). De post immaterieel actief bedroeg daar nog geen 5% van,

opnieuw een teken van het feit dat deze onderneming niet erg actief is als

overnamemachine. Daarnaast stond er voor ongeveer

€ 5,6 miljard op de balans aan vaste activa zoals fabrieken, gebouwen en

machines. Dat is naar verhouding veel en tekent de conservatieve manier waarop

de onderneming zichzelf financiert. Geen uitgebreide leaseconstructies, nee

alles in eigen bezit. Deze post is overigens flink gegroeid in 2018 omdat de

onderneming in dat jaar begonnen is aan de bouw van een nieuwe insulinefabriek.

De netto afschrijvingen zijn met € 150 miljoen erg laag, maar dat komt deels doordat er enkele boekwinsten in

zijn verwerkt. Zonder deze boekwinsten ligt het niveau van de afschrijvingen op

€ 390 miljoen per jaar, ook een teken van

het feit dat de onderneming graag haar vaste activa in eigen beheer en bezit houdt.

Zet daar het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde).

Copyright Vladeracken tegenover ad € 6,9 miljard en het moge duidelijk zijn waarom de

onderneming al enkele jaren eigen aandelen inkoopt (in 2018 voor in totaal € 2

miljard!).

Per saldo kan gesteld worden dat de onderneming conservatief gefinancierd is en dat bovendien verreweg het grootste deel van de financiering met vreemd vermogen ter dekking van het werkkapitaal geldt. Het lang vreemd vermogen is slechts € 634 miljoen (eind 2018).

Resultaten per aandeel

In tabel 1 hebben wij de cijfers per aandeel opgenomen, waarbij ditmaal de consensus taxaties voor 2019, 2020 en 2021 zijn meegenomen, zoals wij die bij Marketscreener (het oude 4-Traders) hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel. Alle cijfers zijn in DKK:

| In DKK | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019T | 2020T | 2021T |

| WpA | 5,0 | 6,1 | 7,8 | 9,4 | 10,1 | 13,6 | 15,0 | 15,4 | 16,0 | 16,4 | 18,7 | 20,8 |

| DpA | 2,00 | 2,80 | 3,60 | 4,50 | 5,00 | 6,40 | 7,60 | 7,85 | 8,15 | 8,3 | 9,2 | 10,2 |

Tabel 1.

Het uitkeringspercentage is de laatste jaren weer opgelopen en dat is wat ons betreft geen goed teken. Het feit dat de onderneming ook al enkele jaren flinke hoeveelheden aandelen inkoopt onderstreept dat de onderneming kennelijk geen raad weet met de binnenkomende winsten. Ze ziet, zo lijkt het, te weinig investeringskansen. De winst per aandeel groeit daardoor wel gestaag en de ontwikkeling van deze winst per aandeel en het dividend laten per saldo ook een mooie oplopende lijn zien. En dan verwachten analisten ook nog eens een versnelling in de groei van de winst per aandeel. Met een koers van het aandeel van DKK 330 ligt het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken op 2,5% met de verwachting dat dit oploopt naar bijna 3% in 2021. Er zijn aandelen met betere dividendrendementen, maar ten opzichte van de nu negatieve rente op de kapitaalmarkt in het €-gebied (en de DKK is daar nauw aan gekoppeld) is dit een prima percentage.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogen opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt ingeschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogen per aandeel (in DKK).

| In DKK | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019T | 20T | 21T |

| REV | 37% | 35% | 34% | 33% | 29% | 30,8% | 28,0% | 24,5% | 22,3% | 20,5% | 20,7% | 20,4% |

| Evpa | 13,4 | 13,6 | 15,0 | 15,9 | 15,2 | 18,1 | 17,8 | 20,1 | 21,2 | 29,2 | 38,7 | 49,3 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) wordt, net als bij Alten en MTU Aero Engines ruimschoots voldaan. De gemiddelde REV is wel dalend en analisten voorzien zelfs een daling tot gemiddeld ruim 20% in de komende drie jaar, maar dat is nog altijd ruim boven onze doelstelling.

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Wij berekenen dat percentage op 11,1%. Dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming relatief laag is in verhouding tot de koers van het aandeel is wat ons betreft niet een al te groot probleem, het bedrijf is meer dan genoeg gekapitaliseerd qua eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken. Op basis van een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel van 11,1% moet u bijna 26 jaar wachten tot aan het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel gelijk wordt aan de huidige koers. Maar als u ook nog rekening houdt met het uitgekeerde dividend en een gemiddelde pay-out van bijna 50%, en het feit dat de onderneming regelmatig aandelen inkoopt en afstempelt, dan is het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken veel eerder gelijk aan de huidige koers.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2019 bedraagt 19,6 (bij een koers van DKK 320 eind juli). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2010 is verhandeld bedraagt 22,0.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 18,7%, een winst per aandeel over 2018 van DKK 16,0 en de historische KW-verhouding van 22,0 kan een doelkoers voor over ruim 5 jaar worden berekend van DKK 782 (2025). In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal DKK 361 voor 2019 en DKK 429 voor 2020. Daarmee ligt de huidige koers bijna 10% onder de koopgrens, zelfs als nog naar de instapgrens voor 2019 gekeken wordt. Het aandeel is dus goedkoop.

Risico’s, concurrentie en patenten

Voor Novo Nordisk ligt het grootste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken in de patentbescherming van haar belangrijkste producten. Die loopt op een gegeven moment af en dat moment is voor Novo Nordisk niet zo heel ver weg meer (het eerste belangrijke patent loopt al af in 2023). En of Novo Nordisk tegen die tijd voldoende nieuwe (beschermde) producten in de markt heeft is nog maar de vraag. De orale oplossing voor het innemen van insuline is wel een goede oplossing, die het bedrijf in deze markt haar leidende positie nog wel even kan doen vasthouden. Maar voor echte intrinsieke groei is meer nodig dan alleen maar de vernieuwing van bestaande producten. En de pijlijn is er wel, maar die is op korte termijn nog niet zo veelbelovend. Gunstig is wel, dat de onderneming geld genoeg heeft om medicijnen tot fase 1 te brengen en de ontwikkeling en verkoop ervan in eigen beheer te houden. Gunstig is ook dat deze onderneming al veel ervaring heeft met het opzetten en onderhouden van eigen distributiekanalen.

Een tweede probleem is natuurlijk de concurrentie in haar belangrijkste markt (diabetes).

Een derde risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken, dat echter volkomen onvoorspelbaar is, maar dat wel degelijk bestaat is die van de productievervuiling. Philips Medical ondervond dit probleem enkele jaren terug in de VS waar een fabriek niet zorgvuldig genoeg omging met hygiëne in het productieproces. Boetes en een afnemende vraag waren het gevolg. Doordat Novo Nordisk de productie in eigen hand houdt, is het zelf verantwoordelijk voor de zorgvuldigheid van het productieproces, maar is de ellende niet te overzien als daar fouten gemaakt worden.

Een voordeel is dat deze onderneming relatief conjunctuurongevoelig is. Mensen worden ouder, diabetes is daarin een toenemend probleem en dat hangt niet af van de vraag of het goed gaat in een economie of niet.

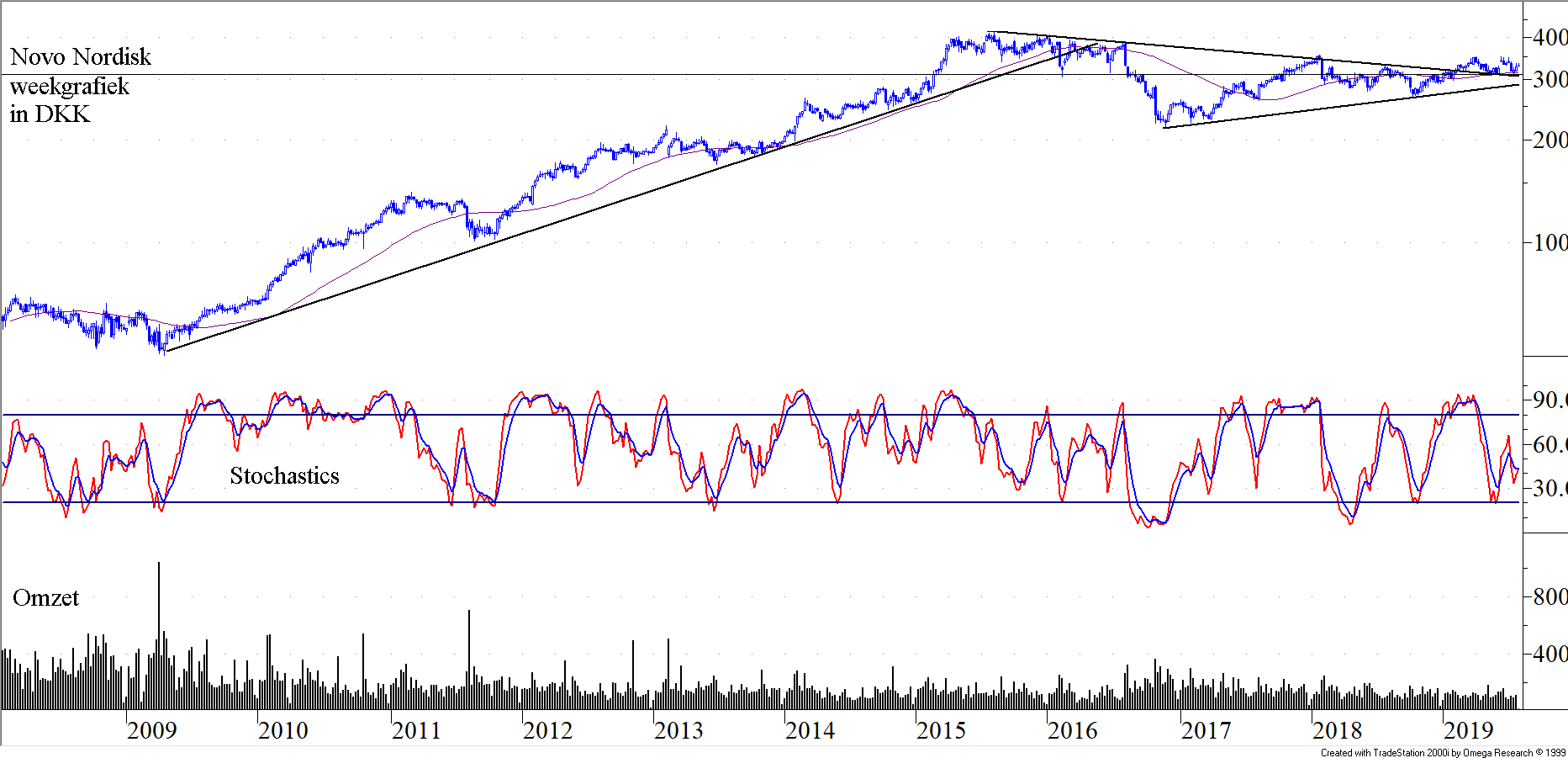

Technische positie – de lange termijn

Figuur 1.

Tussen 2008 en 2015 was het aandeel de lieveling van de Deense beurs. De hoogste stand ever (All-time High) werd bereikt in 2015 met een stand van DKK 415 per aandeel. Maar in 2015 begon de groei te vertragen culminerend in de eerste reorganisatie in 2016. Tussen 2015 en 2018 is de koers eerst gedaald naar een dieptepunt van DKK 225 in 2016 om daarna snel te herstellen tot ongeveer DKK 330, waarna een lange zijwaartse periode volgde rond DKK 300. Maar aan die herstelperiode kwam een einde begin 2019 toen de dalende weerstandslijn in de figuur naar boven toe doorbroken werd. Daarna is opnieuw een zijwaartse correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken ontstaan, maar nu boven die dalende lijn, een pullback in technische termen. .Ook de omzetten zijn in deze fase (sinds 2016) geleidelijk teruggevallen, deels uiteraard omdat er minder aandelen uitstaan, maar ook ongetwijfeld omdat beleggers hun aandacht voor de onderneming zijn verloren.

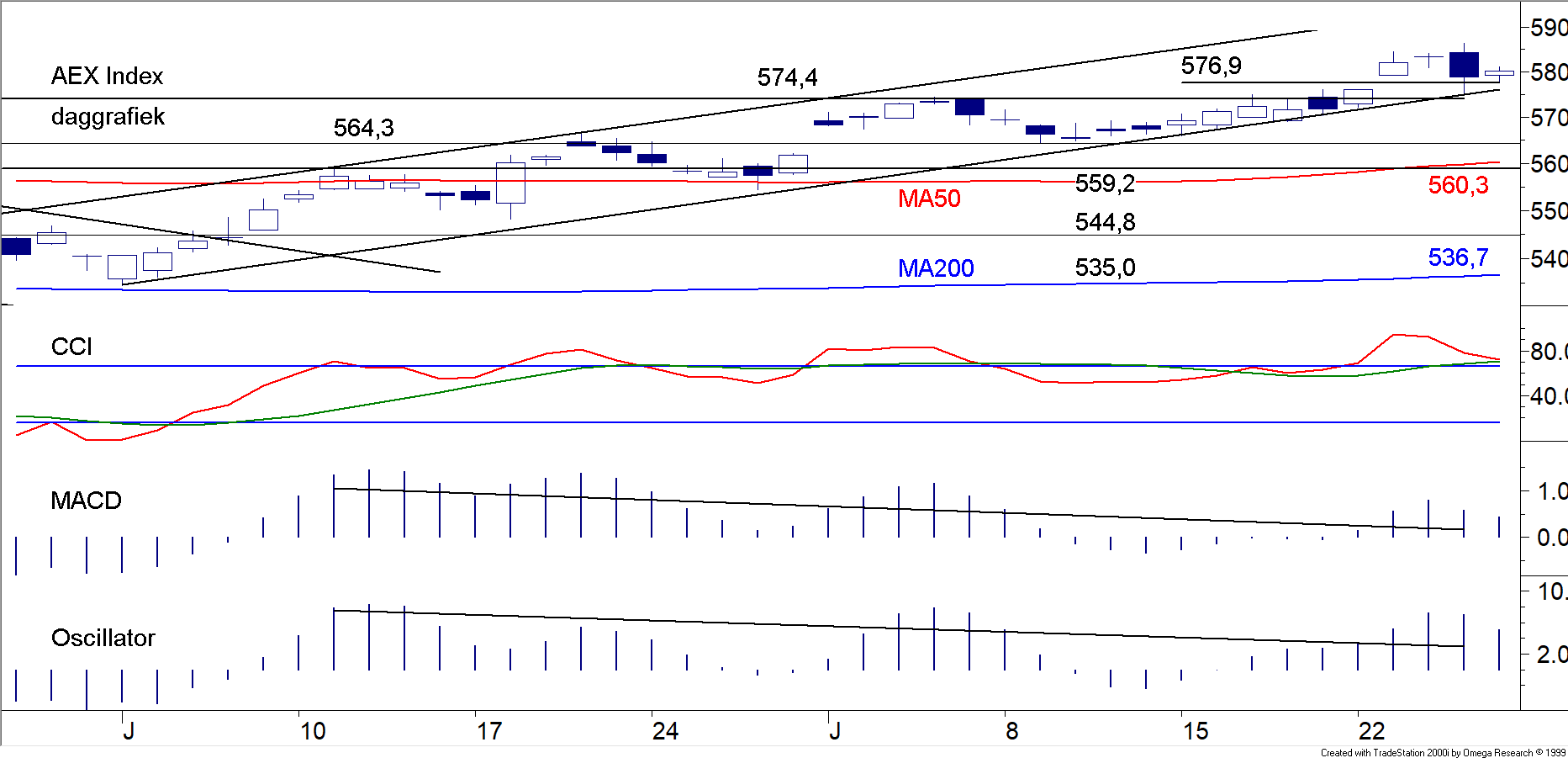

Technische positie – de korte termijn

Figuur 2.

Het korte termijn beeld zier er nog niet sterk uit, maar er lijkt wel sprake te zijn van “opbouw”. De steunlijn op DKK305 valt samen met de MA250 en de koers blijft daar keurig boven liggen. De CCI in het midden van de grafiek laat zien dat de recente daling tot net boven DKK 310 al tot een oversold positie leidde en de koers is weer gestaag op weg naar de bovenkant van het consolidatiepatroon rond DKK 350. Afgaande op de grafiek lijken wij te vroeg ingestapt te zijn, maar wij hebben de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken door de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken omhoog in februari van dit jaar gebruikt om in te stappen. En, dat lijkt nog altijd niet te laat te zijn. Met een gemiddelde instapkoers van DKK 329 en een reeds ontvangen slotdividend van ruim DKK 5 zijn we niet erg duur geweest en zitten we in elk geval ook onder ons fundamentele koopniveau voor 2019.

Slotconclusie

Want dat blijft overeind, voor 2019 is de instapkoers voor ons model DKK 361 en voor 2020 zelfs DKK 429. Men zou kunnen overwegen om te wachten met kopen, tot de grens van DKK 350 gebroken wordt. Nu na zoveel maanden is dat geen onlogische handelswijze. Dat was in februari nog niet zo te zien, maar we schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken het stuk in juli 2019. En er is eigenlijk niet zoveel tegen aankoop, of het moeten de patentrisico’s zijn. Daarom concluderen wij, dat het aandeel op fundamentele gronden koopwaardig is, maar vooralsnog slechts met een horizon van drie tot vier jaar. Die horizon wordt verlengd als het bedrijf een oplossing vindt voor de aflopende patenten.

Financiële publicatie-agenda

Voor de volledigheid, op de agenda staan dit jaar de volgende voor Novo Nordisk belangrijke data:

9 augustus 2019 Cijfers 1ste half jaar 2019

1 november 2019 Cijfers 3de kwartaal 2019

5 februari 2020 Cijfers 4de kwartaal 2019 en jaarresultaat

Den Haag, 31 juli 2019

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV,

een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of

heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen

beleggingsadvies. Wie in de hier besproken effecten en conform de hier

besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en

risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle

verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken

effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!