Seadrill Ltd (SDRL) – Boren op zee; de cyclus gaat door een erg diep dal – Deel 1

(publicatiedatum 30 december 2015)

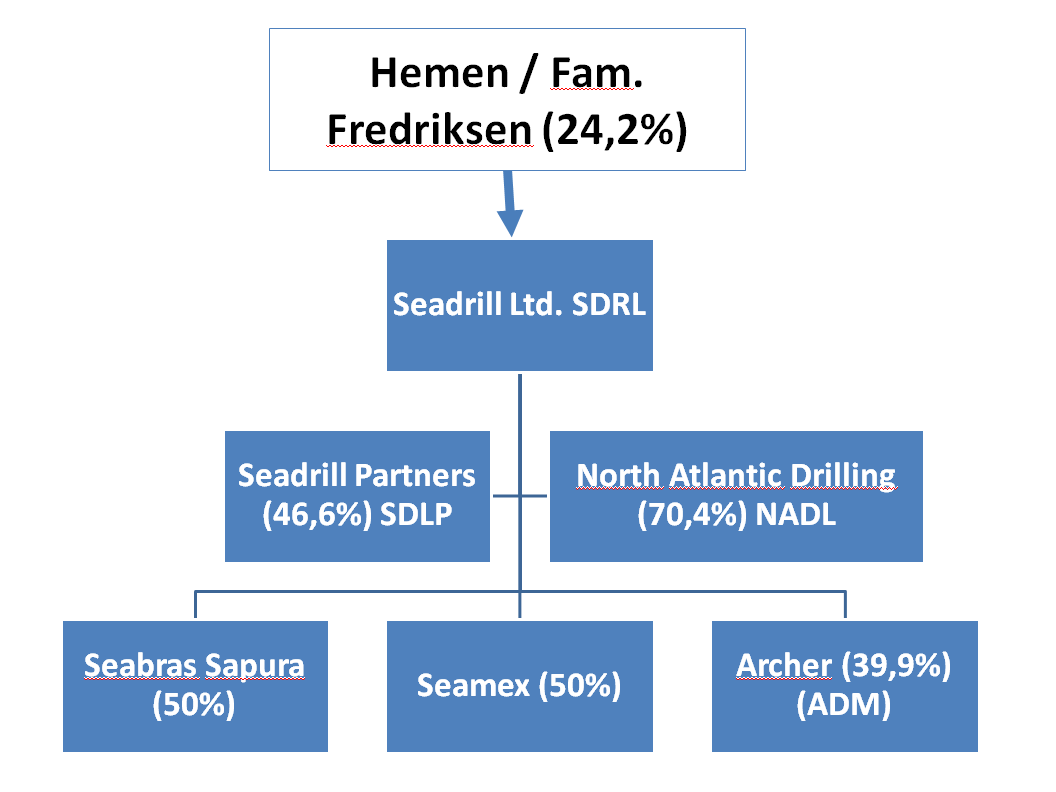

De tweede en de derde onderneming, waarover onze cliënt vragen stelde, zijn Seadrill Ltd (SDRL) en North Atlantic Drilling Corporation (NADL). Seadrill is een bedrijf, dat olieboorplatforms op zee verhuurt. Zij hebben per 30 september 2015 38 platforms in bezit. Een deel van deze platforms (19 stuks) is van het type dat vast op de oceaanbodem wordt gezet (jack-up rigs) en een ander deel (ook 19 stuks) betreft zogenoemde drijvende platforms (floaters). Deze laatste worden vooral gebruikt voor diepzeeboringen.

Het gaat daarbij om twee typen, schepen met een boorinstallatie aan boord en drijvende platforms, die geheel of gedeeltelijk kunnen worden afgezonken. Seadrill is niet verantwoordelijk voor het succes van de feitelijke boorwerkzaamheden en het winnen en vermarketen van de opgepompte olie, maar zij treedt op als eigenaar en verhuurder van de platforms en verzorgt ook het operationeel management van deze platforms. Dit laatste doet Seadrill ook voor derden, in hoofdzaak voor een in 2015 opgerichte (50%) joint venture genaamd Seamex (die voor het Mexicaanse Pemex olieboorplatforms in bezit heeft en exploiteert en waarin Seadrill in 2015 5 platforms heeft ondergebracht). Seadrill heeft daarnaast servicecontracten voor nog eens 17 platforms, die in bezit zijn van derden zoals Seamex.

Fig. 1a AOD III Type Jack-up rig Fig. 1b West Alpha Type Semi-submersible rig

Fig. 1c West Auriga Type Drillship Fig. 1d TI6 Type Tender Rig

(foto’s overgenomen van de website van Seadrill Ltd.)

Seadrill Ltd, onder meer eigenaar van North Atlantic Drilling

North Atlantic Drilling (NADL) is in 2011 naar de beurs gebracht en is voor 70,4% (31 december 2014) eigendom van Seadrill. NADL heeft noteringen in de VS en in Noorwegen. Het bedrijf specialiseert zich in het eigendom en de exploitatie van specialistische offshore boorplatforms, die onder uiterst moeilijke omstandigheden actief moeten zijn. Gedacht moet dan worden aan boren in ultradiepzee en aan boren in Arctische omstandigheden of in gebieden waar de weers- en stromingsomstandigheden extreem zijn.

Op NADL zullen wij in een apart stuk dieper ingaan, maar belangrijk voor nu is nog dat er in mei 2014 een contract is gesloten met het Russische Rosneft, waarbij Rosneft een reeks (arctische) landboorinstallaties inbrengt in NADL tegen betaling van nieuwe aandelen NADL (a US$9,25), die ertoe moeten leiden dat Rosneft uiteindelijk een belang van 30% in het bedrijf krijgt. Deze uitbreiding van NADL is nog niet voltooid en partijen hebben sindsdien een overeenkomst gesloten om het fusietraject te verlengen tot medio 2017. Maar het belang in NADL van Seadrill zal als gevolg van deze transactie wel verwateren.

Seadrill bezit daarnaast nog 50,11% van het eveneens in Noorwegen genoteerde Sevan (SEVDR, actief in diepzee boorplatforms) en 66,2% van Asia Offshore Drilling (AOD) waarin drie gespecialiseerde jack-up rigs zijn ondergebracht.

Seadrill Partners

Verder is in 2012 een dochterbedrijf opgezet, waarin Seadrill per 31 december 2014 nog een belang van 46,6% had, genaamd Seadrill Partners (SDLP). Ook dit bedrijf is genoteerd, nu in New York. Dit aan Seadrill gelieerde bedrijf houdt zich bezig met het eigendom en de exploitatie van olieboorplatforms, die onder ultra lange contracten worden verhuurd. Seadrill heeft ook verschillende controlerende belangen in dochters van Seadrill Partners. In 2014 is het belang van Seadrill in deze dochter gedeconsolideerd. De toen nog hoge koers van Seadrill Partners leidde in 2014 tot een opwaardering van het belang van Seadrill in Seadrill Partners met US$ 2,3 miljard. Maar de koers is vervolgens in 2015 ingestort waardoor Seadrill weer US$1,1 miljard moest afboeken op dit belang. Overigens heeft Seadrill Partners in 2014 verschillende emissies gepleegd waardoor het belang van Seadrill in deze dochter geleidelijk verder is gedaald tot de 46,6%, die hierboven al werd genoemd.

Andere minderheidsbelangen

En dan zijn er nog belangen in olievelddienstverlener Archer (39,9%), olie- en gasdienstverlener Sapura Kencana (8,2%, dit belang wordt geleidelijk verkocht en is ontstaan door de verkoop aan dit bedrijf van een reeks ondersteuningsvaartuigen en platforms, zogenoemde tender rigs, die Seadrill niet langer tot haar kernactiviteiten rekent) en Seabras Sapura (50%) een groep, die in Brazilië pijplegschepen bouwt en exploiteert.

Organogram

Figuur 2.

Het doel achter al dit soort dochterondernemingen is in hoofdzaak het vergroten van de financiële armslag van het bedrijf. Het is een praktijk, die wij ook al tegenkwamen bij het Duitse Rickmers, een exploitant van containerschepen, waarover wij al enkele keren artikelen gepubliceerd hebben. Men zoekt naar medefinanciers voor investeringen in schepen, die voor langere tijd verhuurd zijn en die daarmee in feite een overzienbare kasstroom hebben. Men houdt dan wel de exploitatie in eigen hand, maar de financiering van het actief wordt gedeeltelijk uitbesteed aan beleggers. In Nederland werden vastgoed-CV’s gebruikt om particuliere beleggers in dit soort schepen te laten beleggen. Seadrill Partners LLC is in feite ook een dergelijk vehikel.

Bedrijfsrisico’s

Het bezit en de exploitatie van offshore boorplatforms levert twee bedrijfseigen risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s op. Van beide risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s ondervond het bedrijf recent (in september en december 2015) een voorbeeld. De bouw van offshore boorplatforms wordt uitbesteed aan grote gespecialiseerde werven. Meestal probeert de onderneming eerst een verhuurcontract af te sluiten voor de eerste vijf tot 10 jaar van de feitelijke exploitatie van het platform. Daartoe wordt een contract afgesloten met een huurder, waarin ook een opleveringsdatum wordt afgesproken. Vervolgens draait de onderneming zich om en sluit een contract met een aannemer, die het platform feitelijk gaat bouwen. Als de aannemer het platform niet tijdig oplevert (SBM Offshore ondervond dit probleem enkele jaren geleden als bouwer van een boorplatform), heeft de verhuurder op haar beurt weer een leveringsprobleem. Dat kan zelfs leiden tot stopzetting van het huurcontract. Als de schuld aantoonbaar bij de aannemer ligt, dan eindigt Seadrill niet met een platform, of dat nu verhuurd is of niet. Hier beperkt het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken zich dan tot de voorschotbetalingen voor zover die niet verhaalbaar zijn. Maar het kan ook zijn, dat de huurder het platform uiteindelijk om wat voor reden dan ook niet wil afnemen. In dat geval kan het zomaar zijn dat Seadrill eindigt met een onverhuurd en onder de huidige omstandigheden waarschijnlijk gedurende langere tijd onverhuurbaar platform.

Platform West Mira en Husky Oil Corporation

In september 2015 publiceerde Seadrill een persbericht waarin werd gesteld dat het contract voor de verhuur van olieplatform West Mira aan Husky Oil Corporation was beëindigd. In dit geval is de aannemer, die het platform moest bouwen in gebreke gebleven en heeft Seadrill uiteindelijk eerst de opdracht om het platform te bouwen ingetrokken. Ondertussen is er diverse malen met Husky onderhandeld en nu is men in het stadium om voor Husky een alternatief te zoeken zodat Husky zelf wel verder kan met het boren naar olie op zee. Het ging hier om een vijfjarig contract. De scheepswerf, die het platform moest bouwen heeft hier het grootste probleem, maar ook Seadrill heeft hier een probleem, want zij zullen op de een of andere manier moeten opdraaien voor de vertraging, die Husky oploopt en het is maar de vraag of Seadrill deze kosten kan verhalen op de platformbouwer. De aanbetalingen ter grootte van US$170 miljoen worden teruggevorderd, maar ook hier is het nog onduidelijk of de bouwer wel de financiële armslag heeft om dit bedrag terug te kunnen betalen.

Platform West Rigel en Jurong Shipyard

In een persbericht van 3 december 2015 is dochter North Atlantic Drilling met het bericht gekomen, dat het een akkoord heeft bereikt met aannemer Jurong Shipyard uit Singapore om de afname van een semi-afzinkbaar platform dat Jurong aan het bouwen is voor NADL uit te stellen met zes maanden. In dit persbericht kondigt NADL aan dat ook is afgesproken, dat het eigendom van dit platform voor 77% in handen van Jurong zal komen wanneer na juni 2016 geen huurder voor het platform is gevonden. In dit geval is kennelijk de oorspronkelijke huurder, die NADL in gedachte had, afgehaakt. NADL kon echter niet af van het bouwcontract en moet dus het platform afnemen, ook als het geen huurder heeft. Dat is een dure zaak en dus is er onderhandeld om een alternatief te creëren.

Tot zover ons eerste deel over Seadrill Ltd. In deel twee gaan wij verder met de financiële positie van deze onderneming en in deel 3 gaan wij iets verder in op de beursgenoteerde dochters en op enkele obligaties die het bedrijf uit heeft staan.

Den Haag, 30 december 2015

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt (nog) niet en/of heeft niet belegd in de hier besproken effecten voor haar cliënten, maar sommige adviescliënten van Vladeracken hebben wel positie in dit aandeel. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!