Beursgenoteerde pareltjes in Europa – Deel 1

(publicatiedatum 30 september 2019)

Inleiding, Vladeracken doet haar eigen beleggingsresearch

Vladeracken Vermogensbeheer is een vermogensbeheerder die het beleggingsbeleid in huis ontwikkelt. Wij beleggen volgens strikte methodieken, die gebaseerd zijn op gedegen huiswerk en consistente beslisregels. Het betekent dat wij regelmatig de boer op gaan om ons te oriënteren op de vraag wat markten zoal bieden. Visies van anderen, specifieke beleggingsmethodieken, nieuwe of ons nog onbekende producten, alles heeft onze aandacht en interesse. Leidend is daarbij ons besef, dat Nederland een wel erg klein land is in het grotere economische geheel. Ja wij hebben mooie beursgenoteerde en dus voor ons bereikbare innovatieve bedrijven in Nederland. Maar de wereld is veel groter en wij zijn dus niet de enige met verstand van zaken.

Een jaarlijks terugkerend evenement in veel financiële centra zijn zogenoemde bedrijvendagen. Daar komen beursgenoteerde bedrijven om hun aandeelhouders te ontmoeten. Veelal worden deze gehouden in Parijs, London of Frankfurt en is het voor een klein bedrijf als het onze niet altijd even efficiënt om daarheen te gaan. Maar afgelopen vrijdag, 20 september, vond een dergelijk evenement plaats in Amsterdam. En dus is ondergetekende daarheen gegaan en heb ik met 11 bedrijven en een research huis (Intermonte; Micaela Ferruta (Analiste)) gesproken. Hieronder treft u mijn bevindingen middels een kort verslag van de gesprekken die ik heb mogen voeren.

De bedrijven waarmee is gesproken zijn:

- Oeneo (gesproken met Philippe Doray (CFO))

- Avio (gesproken met Fabrizio Spaziani (IR) en Matteo Picconeri (IR))

- Keyware Technologies (gesproken met Stéphane Vandervelde (CEO))

- Reply (gesproken met Michael Lückenkötter (IR))

- BigBen Interactive (gesproken met Alain Falc (CEO))

- AB Science (gesproken met Laurent Guy (DF))

- FACC (gesproken metManuel Taverne (IR))

- Stemmer Imaging (gesproken met Lars Böhrnsen (CFO) en Lena Vitzthum (F & C))

- Tinexta (voorheen Technoinvestimenti; gesproken met Lawrence Kay (IR))

- Synergie (gesproken met Yvon Drouet (Mgmnt))

- El.EN (Electronic Enineering, gesproken met Andrea Gangioli (CEO) en Enrico Romagnoli (IR))

Organisatoren

Zoals gezegd wordt dit “event” wordt al jaren in andere plaatsen georganiseerd door CF&B Communication onder de titel European Midcap Event. Dit jaar werd de dag in samenwerking met Intermonte georganiseerd, een Italiaanse broker en researcher. Het mooie daarvan is, dat er veel ondernemingen langskomen uit landen waar een Nederlandse belegger doorgaans weinig toegang toe heeft. Er waren Belgische, Duitse, Franse, Italiaanse en Oostenrijkse ondernemingen vertegenwoordigd. We behandelen de ondernemingen in de volgorde waarin ze zijn gesproken, volkomen willekeurig dus.

Doel van de dag

Voor ons is het doel van een dergelijk dag het kennismaken met kleinere, veelal technologisch gedreven ondernemingen uit een hele reeks verschillende sectoren. Het geeft de mogelijkheid om in een in korte, efficiënte tijdspanne op de hoogte gebracht te worden van allerhande ontwikkelingen en de bijbehorende ondernemingen en het opent daarmee onze ogen voor nieuwe beleggingskansen. Gebruikelijk is, dat wij daarna de ondernemingen in onze modellen opnemen om te zien of zij voldoen aan onze criteria. Dat kan zowel fundamenteel als kwantitatief zijn. Als de ondernemingen voldoen aan onze fundamentele criteria zullen wij er een uitgebreidere studie naar maken en bezien of zij passen in onze Prijs<Waarde Portefeuilles. Daarnaast worden de bedrijven opgenomen in onze koersendatabase, die ten grondslag ligt aan de Selector Methodiek. Komen ze door de filter, dan worden ze aangekocht. Ze zijn dan niet langer onbekenden. Het zijn vaak kleinere bedrijven, waarvan de liquiditeit op de beurs van dag tot dag kleiner is. Dat maakt ze niet altijd geschikt voor deze methodieken. In dat geval worden ze alleen fundamenteel bekeken. Een bijkomend voordeel is, dat dit soort dagen een crash course in nieuwe technologieën en ontwikkelingen betekenen. U gaat dus in dit stuk nog geen conclusies treffen, maar slechts korte introducties over de hierboven al genoemde ondernemingen.

Oeneo S.A.

Van de bedrijven die wij gesproken hebben is dit Franse bedrijf nog de meest tot de “oude economie” behorende onderneming. Het houdt zich bezig met twee, van origine typisch bij de Franse cultuur passende activiteiten, te weten de productie van wijnvaten en het produceren van kurken. Bij de wijnvaten gaat het om nieuwe vaten, bedoeld voor het betere wijnsegment. Deze vaten worden gedurende twee tot drie jaar gebruikt en daarna afgedankt. In de meeste wijngebieden in de wereld wordt wijn tegenwoordig in grote metalen tanks aangemaakt en opgeslagen, maar bij de betere, duurdere wijnen in Frankrijk is dat meestal niet het geval. De vaten die gebruikt kunnen worden moeten aan allerhande voorwaarden voldoen, waardoor toegang tot deze markt niet gemakkelijk is voor nieuwkomers. Maar tegelijkertijd is dit geen groeimarkt, het merendeel van de nieuwe wijngaarden stapt direct over op de genoemde grote tanks. Het bedrijf houdt zich niet bezig met de handel in oudere vaten, een activiteit die typisch bij de wereld van de whisky thuishoort.

Naar eigen zeggen is de markt voor kurken wel een groeimarkt voor dit bedrijf. Dat zit hem met name in het feit dat zij een procedé hebben ontwikkeld dat een stabiele kwaliteit van kurken garandeert. Voorheen werden kurken uit de bast van de kurkboom gesneden. Het gevolg is dat een kruk een dichtheid had, die rechtstreeks afhankelijk was van de kwaliteit van de geoogste bast. En dat kon per boom verschillen. Oeneo heeft een methode ontwikkeld waarbij de bast eerst tot een homogeen kurkpoeder wordt vermalen, waarna een organische lijm wordt toegevoegd. Het zo verkregen mengsel gaat een persmachine in waaruit kurken komen die allemaal dezelfde dichtheid en structuur hebben. Daarmee kan dus het zuurstofgehalte waaraan een gekurkte fles wordt blootgesteld door de kruk heen gereguleerd worden en kan gegarandeerd worden dat die van continue kwaliteit is. Het bedrijf laat weten dat het over een eigen laboratorium beschikt, dat onderzoek doet naar de houdbaarheid en productiewijze van kurk en kurken. Want daar zit nog een duidelijk probleem. Kurkpoeder en vers gesneden kurk kan slechts een maand of zes worden bewaard (dat gaat in plastic zakken) zonder kwaliteitsverlies. Maar kurk wordt eenmaal per jaar geoogst en elke boom kan slechts eenmaal per negen jaar worden ontdaan van zijn kurkbast. Voeg daaraan toe dat een boom 40 jaar nodig heeft om productierijp te worden en ziedaar een opvallend probleem. In de kurkindustrie bestaat een negenjarige cyclus (met 2027 als het volgende dieptepunt) qua hoeveelheid geproduceerde kurk. In 1946, direct na de 2de wereldoorlog is een verhoudingsgewijs klein aantal nieuwe bomen aangeplant. Daardoor is er tegenwoordig elke negen jaar een tekort aan oogstbare kurk. Het bedrijf liet dan ook in 2018 een tussenjaar zien in de resultaten en ook voor 2019 wordt een vlak resultaat verwacht door analisten. Dit is een probleem dat voor 2027 / 2028 wederom op de rol staat, tenzij de onderneming de bewaartermijn van kurk kan oprekken.

Oeneo is geen grote onderneming, maar maakt wel onderdeel uit van de Next 150 Index, een Europese Midkap Index. De omzet van het bedrijf over het laatste boekjaar bedroeg € 268 miljoen. De slotkoers op 20 september 2019 was € 10,62 en er worden gemiddeld 10.000 tot 20.000 aandelen per dag verhandeld. Dat is een omzet van zo’n € 150.000 per dag, te weinig voor grotere institutionele beleggers. Met een koerswinst verhouding van 24 is het bedrijf ook niet goedkoop te noemen, maar voor 2020 verwachten analisten wel een flinke verbetering van het resultaat met een verdere groei voor de jaren 2021 en 2022. Het bedrijf is wel veilig in die zin, dat de gemiddelde schuld op de balans twee tot drie keer de jaarlijkse netto winst na belastingen bedraagt. Erg veel historische informatie op de eigen website is er niet beschikbaar. Gekeken naar de afgelopen vijf jaar waarover wij gegevens beschikbaar hebben, voldoet het bedrijf aan al onze criteria, met één uitzondering: de resultaten zijn veel minder consistent dan wij eisen en dan men van dit type bedrijf zou mogen verwachten.

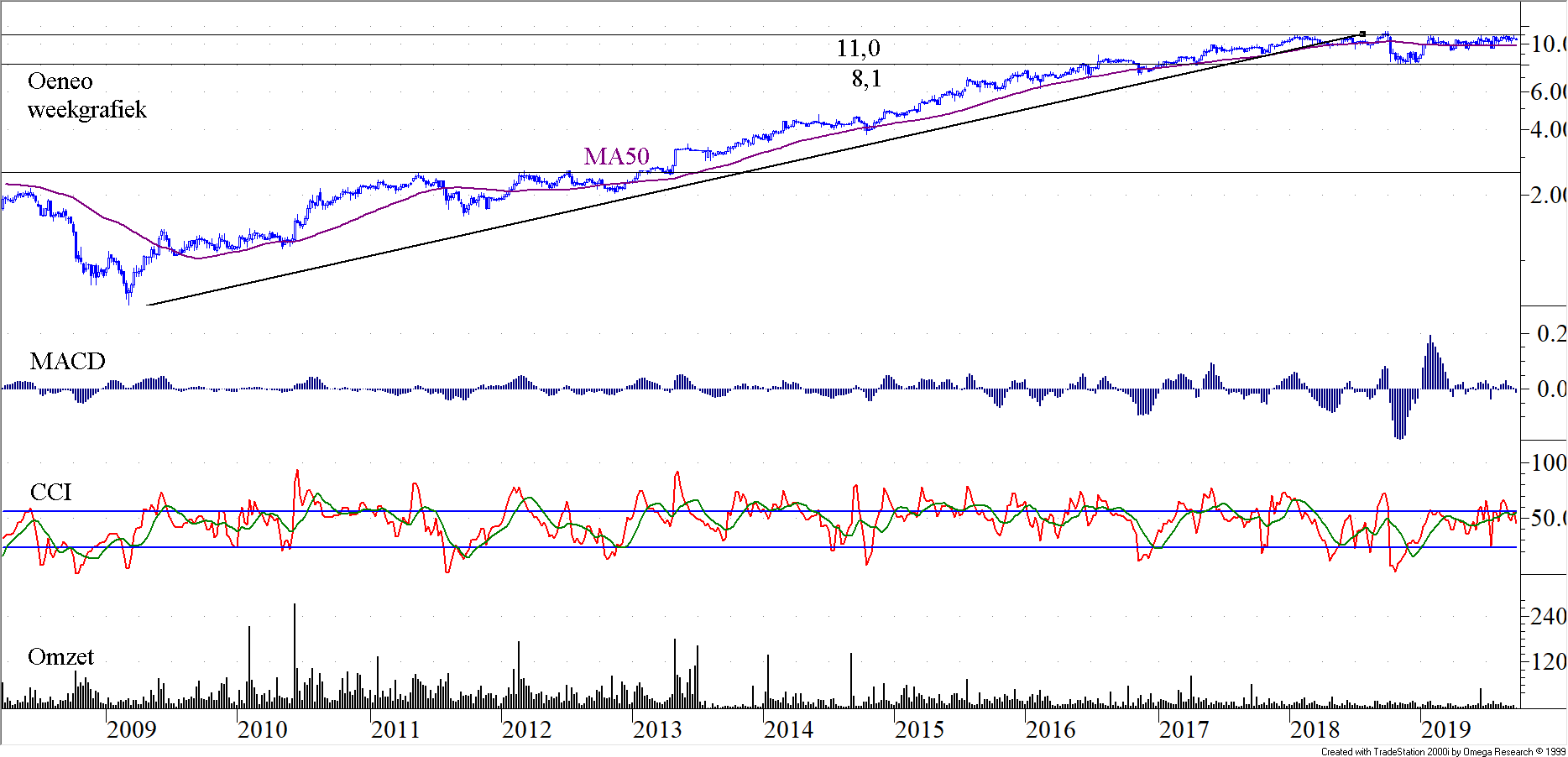

Technische beeld Oeneo

In de figuur ziet u een langjarige weekgrafiek (2008 – 2019) van de koersen van Oeneo. Een prachtige opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken zou men op het eerste gezicht kunnen stellen. Maar de teleurstelling van beleggers, in 2018, toen men problemen had met de aanvoer van verse kurk, zijn in deze grafiek goed zichtbaar. Er is nu een trading range ontstaan tussen € 8,1 en € 11,0. En de kans dat we nog een keer de onderkant gaan opzoeken is groot, want het MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken divergeert in feite negatief en de CCI is overbought. Dit is niet het beste moment om in te stappen.

Avio S.p.a.

Dit is een Italiaanse onderneming, maar een die op het wereldtoneel de concurrentie aangaat met andere veel zichtbaardere ondernemingen zoals SpaceX van Elon Musk. Avio maakt namelijk aandrijfraketten voor draagraketten en maakt eigen raketten. Bij de productie van aandrijfraketten, zogenaamde “thrusters” gaat het om de grote motoren met brandstof, die aan de zijkant van grote draagraketten worden gehecht en die als eerste trap na de lancering worden afgestoten. Het gaat hierbij om draagraketten als de Ariane (van Airbus), de Soyuz (van Russische makelaardij) en de Falcon. Daarnaast produceert Avio zelf een eigen draagraket genaamd Vega. Deze Vega heeft inmiddels 14 succesvolle en één mislukte (de laatste, van juli dit jaar, hierover zo meer) lancering achter de rug.

De Vega is bedoeld voor het in de ruimte brengen van relatief kleine (qua omvang en qua gewicht) ladingen, voor in de eerste schil om de aarde heen. Om onze aarde hangen satellieten in drie grote banen, de eerste op 400 kilometer tot 3.000 van onze planeet (de LEO of Low Earth Orbit), de tweede op 10.000 tot 20.000 kilometer (de MEO) en de derde op 35.000 kilometer of meer (de GEO). Satellieten in de eerste schil worden gebruikt voor aardobservatie, monitoring van militaire vliegvelden en andere objecten, het onderhouden van internetnetwerken en dataconnectiviteit en voor het “internet of things”, zoals het volgen van schepen. Dit is de snelst groeiende tak van sport in de wereld van de satellieten. De eerste Vega-lancering vond plaats in 2012 vanaf de Franse luchtvaartbasis in Frans Guyana. Het bedrijf heeft klanten over de hele wereld en heeft ongeveer 13 toekomstige vluchten in de orderportefeuille staan.

Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van dit bedrijf zit hem in de kans op een mislukking van een lancering en dat is wat er op 10 juli 2019 is gebeurd. Ruim 2 minuten na de lancering, vlak nadat de 2de trap werd ontbrand, is de raket in tweeën gebroken en neergestort. Vermoedelijk, maar 100% zeker weet de ESA-onderzoekscommissie het niet, is er een probleem ontstaan in de wand van de 2de trap, om met de woorden van de commissie te spreken “a thermo-structural failure in the forward dome area” van de 2de trap motor. Het gaat dan dus om een probleem met de wand van dat deel van de raket. Er is geen andere schade aangericht en er is niemand gewond geraakt of anderszins het slachtoffer geworden, dus de schade is beperkt tot de satellieten die in de raket zaten en de raket zelf. Daar bestaan verzekeringen voor, dus de belangrijkste schade voor Avio bestaat in haar reputatie (die tot dan smetteloos was) en het uitstel dat ontstaat als gevolg van dit ongeluk. Voor de omzet van de onderneming kan dit ongeluk een probleem worden als er geen succesvolle herlancering plaatsvindt. Want veel van de omzet die Avio genereert wordt vooruit gerealiseerd in de vorm van mijlpaalbetalingen, die gepaard gaan aan de ontwikkeling van nieuwe motoren en brandstoftanks. Ook de Vega-raketten worden door afnemers ingekocht, waarna het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van de lancering wordt verzekerd. Het enige directe probleem is de verhoging van de verzekeringspremies voor nieuwe raketten. Pas wanneer herlancering niet meer succesvol lukt, komt een producent als Avio in de problemen. Ongelukken horen kennelijk tot de dagelijkse praktijk van dit soort bedrijven en worden dus ook door klanten geaccepteerd. De directie gaf aan, dat het mislukken van een lancering van de eigen Vega-raket ongeveer 25% van de omzet van de onderneming raakt. Dat zou betekenen dat in het ergste geval de onderneming gewoon blijft doorfunctioneren, maar wel op een kleinere schaal.

Volgens planning kan de eerstvolgende lancering in het 1ste kwartaal van 2020 plaatsvinden. 2020 is überhaupt een zeer belangrijk jaar voor Avio, want dan moet de volgende lancering van de oude Vega plaatsvinden, wordt de nieuwe Vega C voor het eerste gelanceerd en wordt, later dat jaar, ook de Ariane 6 voor het eerst gelanceerd, een draagraket van Arianespace, waar Avio een belangrijke onderaannemer van is. Overigens daalde de koers op het nieuws van het ongeluk met ruim 16% en is de koers sindsdien stabiel blijven hangen op dat niveau.

Een nieuw product waaraan de onderneming werkt is een soort shuttle, die op de neus van een draagraket wordt geplaatst en die, zodra hij in de ruimte wordt losgelaten als een onbemand toestel in staat is om allerhande klusjes in de ruimte uit te voeren waaronder het opruimen van afgedankte satellieten en andersoortig ruimteafval, maar ook reparatiewerkzaamheden en het terugplaatsen van satellieten in de juiste baan.

Ook Avio is geen grote onderneming. De omzet in de eerste zes maanden van 2019 bedroeg € 189 miljoen, 6% meer dan vorig jaar (€ 389 miljoen over heel 2018), waarmee Avio ongeveer de helft groter is dan het hierboven al besproken Oeneo. De slotkoers op 20 september 2019 was € 12,06 en er worden gemiddeld 30.000 tot 100.000 aandelen per dag verhandeld. Dat is een omzet van ruim € 300.000 per dag, het dubbele of meer van de omzet bij Oeneo. Met een koerswinstverhouding van bijna 13 is het bedrijf veel goedkoper dan Oeneo. Maar analisten gaan dan ook uit van een relatief beperkte winstgroei in de komende drie jaar en veel hangt af van wat er in 2020 gebeurt met de drie geplande (hierboven al genoemde) lanceringen. Het bedrijf heeft ongeveer 65% van het balans totaal met vreemd vermogen gefinancierd, maar daarvan bestaat ruim de helft uit vooruitbetalingen van klanten en nog te betalen kosten. Dat betekent dat de balans niet overmatig zwaar is gefinancierd. Zoals gezegd, het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van deze onderneming zit hem vooral in de potentiële mislukking van lanceringen. Gekeken naar de afgelopen zeven jaar waarover wij gegevens beschikbaar hebben, kunnen wij niet zeggen of het bedrijf voldoet aan al onze criteria. Er hebben namelijk in het recente verleden een flink aantal transacties plaatsgevonden (periode 2012 – 2017) die de onderneming flink hebben veranderd qua samenstelling, vermogenspositie en achterliggende aandeelhouders. Wij kunnen dus ook niet zeggen dat de onderneming voldoet aan onze criteria, maar we kunnen wel zeggen dat dit over de voorbije drie jaar niet het geval was. De mislukking van de lancering van Vega vlucht VV15 zal het voldoen aan die criteria er niet makkelijker op maken, maar de onderneming is niet duur te noemen (koers is ongeveer gelijk aan de boekwaarde per aandeel) en de upside is natuurlijk een succesvol 2020.

Technische beeld Avio

De beursnotering van Avio is nog niet zo oud. Het aandeel is pas vorig jaar naar de beurs gebracht en het aandeel noteert op het ogenblik zelfs onder de introductiekoers. Er is voor de koers een duidelijke steunzone aan te wijzen en die ligt tussen € 11,7 en €11,9. De koers bevindt zich vlak boven dit niveau en men mag in feite weinig verwachten tot het moment dat de eerstvolgende lancering plaatsvindt. Als die succesvol verloopt, dan zal de steun het houden, verloopt die niet succesvol, dan is er een probleem, ook in technische zin, te verwachten. Maar dat duurt nog even en ondertussen is de beurs in zijn algemeen toe aan een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken omlaag. Het is goed mogelijk dat het aandeel in zo’n algemene reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken toch door de steunzone heen zakt. Ook hier is het dus geen goed moment om in te stappen.

Keyware Technologies NV

Dit is een Belgische onderneming, die in de nadagen van de internetbubble, in juni 2000 naar de beurs is gegaan. Het bedrijf heeft vervolgens een enorm turbulente periode doorgemaakt en is in die fase langs de rand van de afgrond gegaan. Maar na een omvangrijke reorganisatie waarin vrijwel alle activiteiten zijn afgestoten is er nu een onderneming ontstaan die actief is in de productie en het onderhoud van kaartlezers en de software nodig voor dit soort elektronische betaal- en betaaltransactiesystemen. Zij scharen zichzelf daarmee onder de noemer van de FinTech bedrijven. De directie van het bedrijf heeft aan deze roerige periode een enorme (en lang niet altijd onterechte) antipathie jegens de gevestigde banken overgehouden. Het gevolg is een relatief schone balans, met weinig vreemd vermogen. Ongeveer 2/3de van de balans bestaat uit eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken, 1/3de deel is vreemd vermogen en dan vooral kort vreemd vermogen en kortlopende schulden zoals belastingen, leveranciers e.d. Keyware is een zeer kleine onderneming. De totale omzet van het bedrijf in 2018 bedroeg nog geen € 20 miljoen waarop dan wel een netto winst gerealiseerd werd van € 626.000. Gemiddeld gaan er zo’n 5.000 tot 10.000 aandelen per dag om op de beurs en die zijn dan ook nog eens momenteel minder dan € 1 per stuk waard (€ 0,945 om precies te zijn per 25 september 2019). Dat is veel te klein voor ons en dus zullen wij hier verder weinig aandacht aan besteden. Dat de technologie van het bedrijf interessant is, is een reden om het bedrijf wel in zone database op te nemen, maar er zal een veel grotere verhandelbaarheid nodig zijn vooraleer wij hier voor klanten in kunnen opereren. Om een transactie van € 100.000 uit te kunnen voeren zijn wij 10 dagen bezig waarin wij de markt maken. Dat is nooit verstandig. Wij volstaan daarom met een grafiek voor hen die zelf wel naar dit bedrijf willen kijken.

Technische beeld Keyware Technologies

En dat technische beeld onderstreept nog maar eens de illiquiditeit van de handel in dit aandeel. Er heeft een forse koersdaling plaatsgevonden in 2008 (niet uniek voor hen, alles daalde toen), in 2009 sprong de koers in twee weken tijd flink omhoog en sedertdien is het aandeel niet meer verder gekomen. Wie geduld heeft wacht tot de onderkant van de grote rechthoekige driehoek bereikt wordt en bouwt dan een positie op. Maar u moet wel kunnen blijven zitten gedurende lange tijd, want de aandelen later verkopen zal niet eenvoudig zijn. Wellicht worden ze ooit een keer overgenomen, de technologie van het bedrijf zou een argument kunnen zijn, evenals het feit dat de directie een groot deel van de aandelen in bezit heeft.

Tot zover, volgende keer komen Reply, BigBen en AB Science aan de beurt.

Den Haag, 30 september 2019

Gijsbrecht K. van Dommelen

Vladeracken VermogensbeheerDe handelsnaam van Vladeracken BV. Een vermogensbeheerder met een vergunning in Nederland.

Copyright Vladeracken

www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!