Dagboek van onze handel op het aandeel UNIBAIL-RODAMCO in de 1ste helft van 2018

(publicatiedatum: 3 augustus 2018)

Ieder half jaar publiceren wij de resultaten van onze activiteiten met betrekking tot het aandeel Unibail-Rodamco. Wij proberen met behulp van de verkoop van Calls en Puts een hoger resultaat te bereiken dan met het simpele aanhouden van het aandeel en het daaraan verbonden opstrijken van de dividenden.

De verkopen van opties zijn gebonden aan een aantal regels die vooral gebaseerd zijn op de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Zij zijn nog steeds terug te vinden op onze website door te zoeken op het trefwoord Unibail-Rodamco.

Wij houden in principe een positie aan van 100 aandelen, maar wanneer deze opgevaagd worden kan het zijn, dat wij ze niet zonder meer terugkopen. Een dubbele positie in verkochte puts is dan vaak ons antwoord

Wij zijn dit jaar opnieuw begonnen met een bedrag van €30.000,- dat wij ter beschikking houden voor deze operatie.

Onze strategie en de eerste zes maanden van 2018

Het was een zeer moeilijk eerste halfjaar. De waarde van het aandeel Unibail-Rodamco

daalde in de maand januari en daarna bleef het fluctueren binnen een horizontaal kanaal. Daarbij daalde de volatiliteitDe beweeglijkheid van prijzen.

Copyright Vladeracken van het aandeelflink hetgeen zijn weerslag heeft op de gemiddelde opbrengst per geschreven optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken. Het verlies dat wij leden op de putoptie in januari werd daardoor niet meer goedgemaakt. De premiewaarde in de Callopties was vrijwel elke keer zo laag, dat wij slechts eenmaal een Call konden schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft.

Copyright Vladeracken, die voldeed aan onze eisen. Op de opties werd een winst gemaakt van slechts €282. Het dividend bedroeg €1.080 en op het aandeel werd een bedrag van €2.115 ingeleverd. Netto kwam het verlies daarmede op €753. Maar zonder de optietransacties zou dat €1.035 zijn geweest. Dat wil zeggen dat onze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken nog steeds een positief resultaat heeft opgeleverd, doordat het verlies op het aandeel plus het ontvangen dividend met €282 verkleind werd.

De uitgangspositie

De uitgangspositie per 1 januari 2018 van onze portefeuille is aan het begin van tabel 1 opgegeven. Hoe deze positie is ontstaan is terug te vinden in het vorige artikel van 12 januari 2018 over deze strategie.

| Uitgangspositie 31-12-2017 waarde posities: | ||

| 1 Put jan 2018 210 (short) | € 15 | |

| 1 Call jan 2018 250 (short) | € 323 | |

| 100 aandelen | € 20.970 | |

| Kaspositie (30.000 – 20.970 + 15 + 323) | € 9.368 |

Tabel 1.

De feitelijke transacties in opties op Unibail-Rodamco

Wij rangschikken in de tabel hieronder de transacties conform de expiratiedata. Het jaar begint op 1 januari en eindigt op 31 december. Er is dus enige “overloop” omdat de expiratiedatum steeds op de derde vrijdag van de maand valt. Wij nemen de positie dus in het begin van het jaar over en op 31 december rollen wij de positie door tegen de genoteerde koersen op die data. De opbrengsten/uitgaven, die wij noemen zijn na aftrek van alle kosten.

| Datum | Actie | Opbrengsten | Uitgaven | |

| Per 1 januari 2018 | startpunt | |||

| 1 Put jan 2018 210 (short) | 15 | |||

| 1 Call jan 2018 250 (short) | 323 | |||

| 100 aandelen UBL | 20.970 | |||

| Kaspositie | 9.368 | |||

| Saldo portefeuille | 30.000 | |||

| 18-01-2018 | V 1 Put febr 210 | 817 | ||

| 16-02-2018 | V 1 Put febr 210 | 2.188 | ||

| 16-02-2018 | V 1 Put maart 210 | 2.217 | ||

| 16-03-2018 | K 1 Put maart 210 | 1.843 | ||

| 16-03-2018 | V 1 Put april 205 | 1.777 | ||

| 29-03-2018 | Dividend | 540 | ||

| 19-04-2018 | K 1 Put april 205 | 1.298 | ||

| 19-04-2018 | V 1 Put mei 210 | 1.772 | ||

| 16-05-2018 | K 1 Put mei 210 | 1.573 | ||

| 24-05-2018 | V 1 Put juni 186 | 242 | ||

| 25-05-2018 | K 1 Call juni 194 | 97 | ||

| 28-05-2018 | Dividend | 540 | ||

| 15-06-2018 | V 1 Put juli 188 | 134 | ||

| 28-05-2018 | Dividend | 540 | ||

| 30-06-2018 | Afsluiting 1ste halfjaar 2018 | |||

| K 1 Put jul 188 | 210 | |||

| 100 aandelen UBL | 18.855 | |||

| Kaspositie | 10.602 | |||

| Saldo portefeuille | 29.247 | |||

| Netto verlies | -/- 753 |

* Als een positie niet meer genoemd wordt cq niet gesloten wordt, dan betekent dit, dat de positie is geëxpireerd en de opbrengst dus definitief aan het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken kan worden toegevoegd.

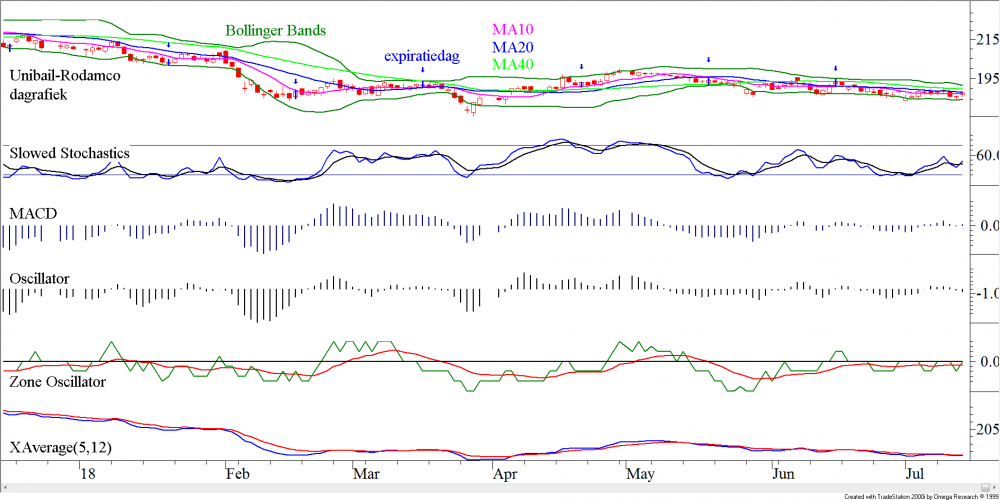

Technische beeld

In de figuur ziet u de technische ondersteuning, die wij hanteren bij deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata

Copyright Vladeracken. De grafiek is een daggrafiek. Hij beloopt de gehele handelsperiode. Elke expiratiedag is blauw gemarkeerd in de koersgrafiek. Om de koersen heen ziet u de Keltner Channelvan Chester W. Keltner. Hij ging uit van een 10-daags Voort-schrijdend Gemiddelde van de Typical Price. Hij berekende ook een 10-daags Voortschrijdend Gemiddelde van de Daily Range en dit werd onder en boven het Typical Price Gemiddelde geprojecteerd. Indien de koersen boven de bovenste lijn kwamen werd dit gezien als een bullish signaal en wanneer de koersen onder de onderste lijn sloten was dit een bearish signaal. Latere auteurs gingen uit van een exponentieel Moving Average en zij vervingen de Daily Range door de Average True Range.

Copyright Vladeracken, die wij hanteren om de uitoefengrenzen te bepalen en onder de koersgrafiek ziet u de indicatoren die wij gebruiken.

Figuur 1.

Zoals gezegd, het resultaat over dit half jaar was per saldo negatief. Maar dat ligt volledig aan de koersdaling van het aandeel. Zonder de opbrengsten uit het schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken van de opties en zonder het dividend, zou het verlies veel groter zijn. Het aandeel daalde in de eerste zes maanden van het jaar immers van € 209,70 naar € 188,55, een daling van € 2.115 in de portefeuille!

Den Haag, 3 augustus 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten en systematiek voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Wat denkt u gezien de koers van Unibail die ver onder de boekwaarde ligt en het zeer hoge dividendrendement, van een turbo long met een lage hefboom als langjarige belegging?

uitgangspunt: bij een op jaarbasis gelijkblijvende koers (dividend wordt ingelopen) en een dividend rendement van 7,6% en een financieringsrente van 1,6 bij een hefboom van bijv. 2,5 of 3?

De stoploss en het financieringsniveau gaan jaarlijks met 6% (netto) omlaag. Men ontvangt bij een zelfde investering 2,5-3x deze netto 6% bij gelijkblijvende koers.

Bij een dalende koers gaat het stoploss/financierings niveau ook mee omlaag , want de kans op uitstoppen naast de lage hefboom verkleind.De waarde van de turbo wordt 3x zo snel kleiner als bij bezit van het aandeel, maar als lange termijn investering hoeft dat tussentijds geen probleem te zijn.

Bij een stijging loopt men 3 voudig mee plus het (netto) dividend-financieringsrente rendement x 3.

Om de veiligheid van een lage hefboom te behouden kan men doorrollen bij daling en zo toch de basisfilosofie/visie incl. behouden. Idem bij koersstijging om de dividendhefboom te behouden.

Hoewel deze tijden met lage korte rente en hoge dividenden wat uitzonderlijk zijn, zie ik nergens voorbeelden of commentaren op dit soort constructies?

Hoe kijkt u hiertegen aan?

Dag mijnheer Beijer,

De redenering is in orde en ik zal hem ook meenemen in ons volgende stuk over Unibail, mijn dank in elk geval voor uw reactie. Maar er is één catch: de turbo kan tussentijds wel degelijk uitgestopt worden omdat weliswaar het financieringsniveau mee daalt, maar de koers kan sterker dalen. De kans daarop is klein, maar hij bestaat wel, namelijk als Unibail moet gaan afwaarderen op de vorig jaar overgenomen Amerikaanse en Britse panden en of als de rente sterk stijgt. Dat laatste is niet erg waarschijnlijk op korte termijn maar het eerste kan zomaar gebeuren. De koers is in de voorbije maanden veel harder gedaald dan bij andere OG-fondsen en dat heeft mede te maken met de acquisitie denken wij.

Uw constructie blijft daarmee gepaard gaan met een hoog risico en is daarom waarschijnlijk niet in de media beschreven.

Mvg,

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Geachte heer van Dommelen

Uw reactie (waarvoor dank) is inhoudelijk zeer valide. Daarom kan deze constructie ook alleen “veilig” voor de lange termijn bij en niet extreem overgewaardeerde aandelen met een relatief lage hefboom én een hoog en redelijk houdbaar dividend. Een hefboom van drie lijkt mij hier een arbitrair veilige grens omdat het aandeel nu al met een 23% discount op de boekwaarde noteert. Dat de koers binnen 1 jaar met nog eens 30% gaat dalen kán, maar die kans lijkt me klein en lijkt bovendien al ingecalculeerd gezien de huidige onderwaardering. In mei volgt weer nieuw dividend.

Anders kan men nog een hefboom van 2 kiezen. Dan heeft men nog steeds bijna een dividend verdubbelaar maar kan de koers toch met nog eens 50% tot ca/ 1/3 van de boekwaarde per aandeel dalen. Zo volatiel is onroerend goed nu ook weer niet behoudend extreme situaties.

Als dat gebeurt, bezwijkt vrijwel heel Unibail onder de schuldenlast is er ook geen verschil meer met het aandeel lijkt me.