Technische Belegger • Jaargang 23 • Nr 8 • 31 juli 2017

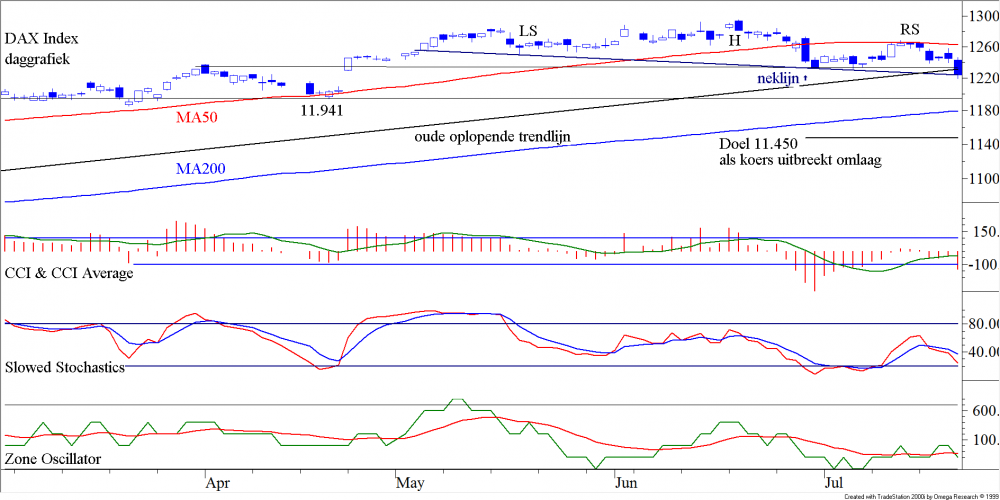

Op zichzelf gezien is de zwakke vrijdag van afgelopen week niet anders dan een kort antwoord op een stijgende AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Een dagje van winst nemen, een dagje van rust. Maar de markt is niet gezond. Er wordt nog steeds driftig aan de geldpomp gezwengeld. Er is een overvloed aan liquiditeiten, aan gecreëerd geld. En in een dergelijke context blijft het piepen en kraken en ontstaat er tegelijkertijd grote verdeeldheid in de markt. In Amerika denderen de markten door. Top na top wordt er gezet door de aandelenindexen. Maar de dollar valt van het ene dieptepunt in het andere. Gericht op intern gebruik zal de Amerikaanse belegger blij zijn met de ontwikkeling van zijn portefeuille. Maar wereldwijd gezien legt hij er flink op toe. Een uitstapje naar Europa moet hij nu duur betalen. Europa doet niet mee aan de Amerikaanse euforie. In Amsterdam bevindt de index zich nog in een stijgend kanaaltje, maar in Duitsland brak de DAX al door zijn neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken omlaag. Hij is dalende. Verdeeldheid dus niet alleen tussen de werelddelen, maar ook tussen afzonderlijke landen. Aan deze discrepanties gaat een einde komen. De FED heeft zojuist medegedeeld, dat men nog dit jaar begint met het verminderen van de balans. Geldvernietiging dus. Dat wil zeggen een wezenlijke verandering in de omstandigheden op de markt. En de markt gaat, zoals hij gewoon is, hierop vooruit lopen. Het gaat dus dringen, veel tijd is er niet meer. Reeds langere tijd ziet men kleine scheurtjes optreden in de technische charts. Maar de echte lange termijn grafieken geven nog geen krimp. In deze laatste ziet alles er nog positief uit. Dow richtte zich indertijd met name op bevestiging van elkaars gedrag van twee indexen. Hij vergeleek de Dow Jones Industrial Index met de Dow Jones Transport Index. En hier is nu een breuk ontstaan. Sinds 17 juli hebben zij ieder hun eigen richting ingeslagen. De DJIA zet nieuwe toppen, de DJTA zet nieuwe bodems. Hiermede voegde dit signaal zich bij de reeds eerdere door ons vermelde negatieve duidingen. Wij herinneren u aan het probleem van de Mean ReversionTerugkeer naar het lange termijn gemiddelde. Copyright Vladeracken, dat nog steeds niet opgelost is en zelfs weer versterkt is in de USA. Er is sprake van een verminderende deelname van fondsen aan de stijging. Er is een zich vervelend gedragend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld. Copyright Vladeracken en wij lieten u al begin mei het zeer negatieve signaal zien dat de VolatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken index toen neerzette. Het aantal negatieve indicaties groeit dus. Het is onmogelijk om de precieze datum te voorspellen waarop de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken zich ook in de VS gaat inzetten, maar maak u geen illusies, hij staat voor de deur.

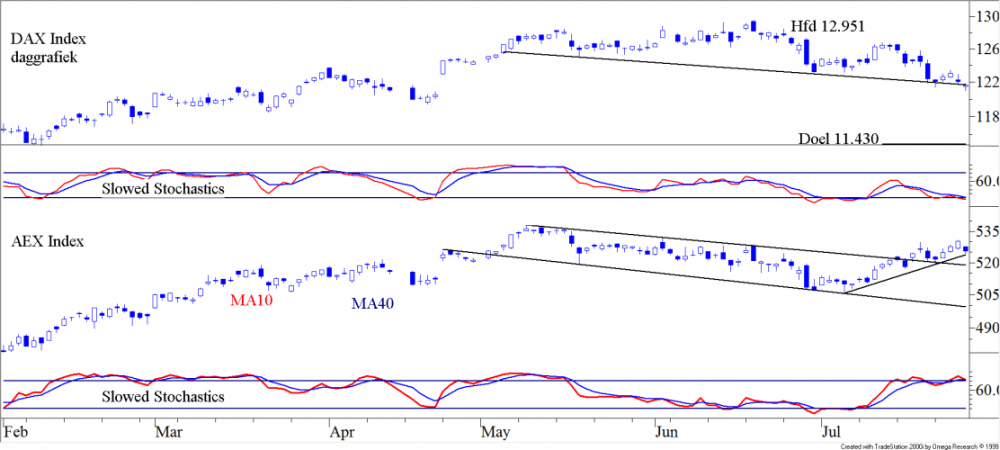

De AEX en de DAX Indices op dagbasis (fig. 1)

U ziet de beide indexen in figuur 1. Vorige week hebben wij u gewezen op het Kop/Schouder patroon, dat zich aftekende bij de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken. De koers stond toen op het punt van doorbraak door de NeklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken. Inmiddels is hij daar doorheen gevallen. De doorbraak bedraagt op dit moment 20 punten. Dat is gering. Het kan nog steeds een vals signaal zijn, ook al geloven wij daar niet in. Tegelijkertijd is hij door zijn steun gevallen, die geboden werd door het MA150. Het meest realistische scenario dat men verwachten mag, is dat de daling zich nog iets doorzet, maar dat hij daarna een pullback gaat laten zien die hem tot aan de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken terug moet brengen. Daarna zal de DAX zich op weg begeven naar het doel dat rondom 11.430 ligt. Als men alleen maar uitgaat van de Kop/Schouder formatie zal de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken dan de terugtocht naar boven inzetten. En alhoewel dat op dit moment het enige scenario is, dat men mag laten gelden, blijven de andere indicaties die inmiddels verschenen zijn (zie boven) natuurlijk geldig tenzij daar ondertussen verandering in komt.

Onder de DAX-grafiek vindt men de daggrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Dat is een heel ander plaatje. De AEX heeft zijn dalende kanaal aan de bovenzijde verlaten en is daarna in een stijgend kanaal gekomen. Dat lijkt veel te beloven, maar de werkelijkheid gaat er naar onze mening anders uitzien. En dat kan men gemakkelijk aannemen als men bedenkt dat de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken hiermede tegen zijn grote broer in zou gaan.

In figuur 1 zijn ook geen negatieve indicaties te vinden voor een verzwakking van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Maar die zijn er wel. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken die wij u hier niet laten zien daalt en divergeert negatief. En als dat niet genoeg zou zijn dan is er de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken van de weekgrafiek, die weliswaar stijgend is, maar die ook sterk negatief divergeert. Amsterdam kan zich de afgelopen drie tot vier weken dus duidelijk positief hebben gedragen maar de negatieve signalen die hij zelf uitstraalt zijn voldoende om zeer wantrouwend te zijn. Wij zien de top van 536,84 nog wel een tijdje blijven staan. De korte termijn is dus negatief met een mogelijke korte opleving onder invloed van de pullback bij de DAX.

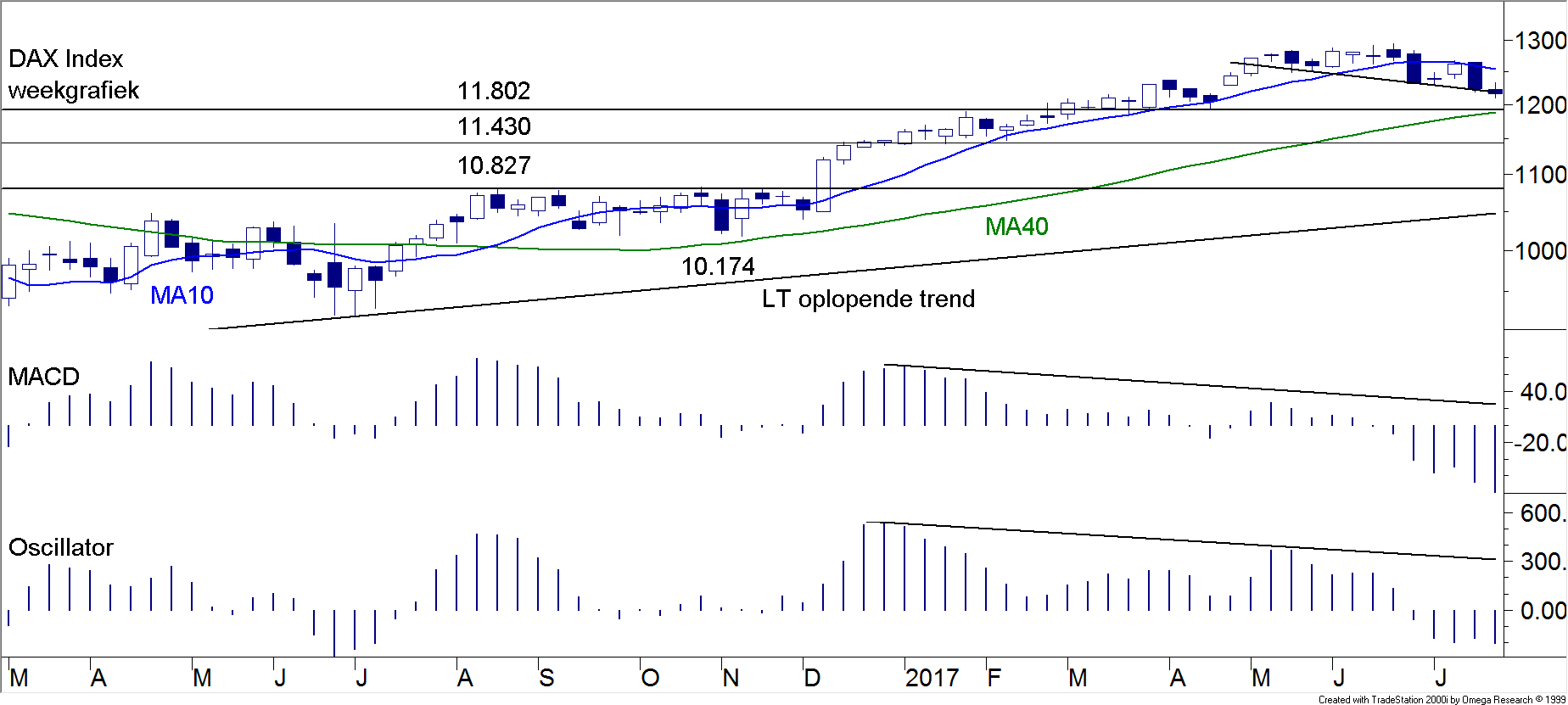

De DAX Index op weekbasis (fig. 2)

Gezien het negatieve signaal dat de DAX geeft op zijn daggrafiek, willen wij u niet de weekgrafiek van dezelfde index onthouden. U vindt hem in figuur 2. Het eerste wat opvalt, is dat de afstand tussen de gemiddeldes weliswaar verkleind is maar dat hij nog steeds groot, te groot, is. Het beeld wordt triester als men naar beneden gaat waar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is opgenomen. Deze daalt en hij divergeert fors negatief. Dat belooft dus voorlopig niet veel goeds en het ondersteunt de aanname van hierboven, dat op de korte termijn de DAX meer pluimen gaat laten. Het positieve in het beeld is dat de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken al ver is gedaald. Veel ruimte is er niet meer, maar een dalende markt kan de indicatoren lang in het negatieve laten. Er liggen gelukkig wel een aantal steunniveaus op de weg naar beneden. Het MA10 dat al dalende is (in de daggrafiek het MA50) kijkt van boven af toe. Dat geldt ook voor het MA30 (in figuur 1 het MA150, in figuur 2 niet getoond). De volgende steun wordt gegeven door het MA40. Op dit moment noteert dat 11.886, maar het is stijgende. Dit is een zeer belangrijk niveau. Veelal wordt aangenomen dat het MA40 de scheiding is tussen hausse en baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Als de DAX dus door zijn steun van het MA40 zou vallen dan is hij inderdaad in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Nog eens 400 punten lager op 11.430 ligt een oud steunniveau. Dit steunniveau valt samen met het doel van de Kop/Schouderformatie, die wij hierboven lieten zien. Het meest waarschijnlijke op dit moment is dus dat de omkeer van de DAX ligt tussen 11.800 en 11.400.

Gezien het negatieve signaal dat de DAX geeft op zijn daggrafiek, willen wij u niet de weekgrafiek van dezelfde index onthouden. U vindt hem in figuur 2. Het eerste wat opvalt, is dat de afstand tussen de gemiddeldes weliswaar verkleind is maar dat hij nog steeds groot, te groot, is. Het beeld wordt triester als men naar beneden gaat waar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is opgenomen. Deze daalt en hij divergeert fors negatief. Dat belooft dus voorlopig niet veel goeds en het ondersteunt de aanname van hierboven, dat op de korte termijn de DAX meer pluimen gaat laten. Het positieve in het beeld is dat de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken al ver is gedaald. Veel ruimte is er niet meer, maar een dalende markt kan de indicatoren lang in het negatieve laten. Er liggen gelukkig wel een aantal steunniveaus op de weg naar beneden. Het MA10 dat al dalende is (in de daggrafiek het MA50) kijkt van boven af toe. Dat geldt ook voor het MA30 (in figuur 1 het MA150, in figuur 2 niet getoond). De volgende steun wordt gegeven door het MA40. Op dit moment noteert dat 11.886, maar het is stijgende. Dit is een zeer belangrijk niveau. Veelal wordt aangenomen dat het MA40 de scheiding is tussen hausse en baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Als de DAX dus door zijn steun van het MA40 zou vallen dan is hij inderdaad in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken. Nog eens 400 punten lager op 11.430 ligt een oud steunniveau. Dit steunniveau valt samen met het doel van de Kop/Schouderformatie, die wij hierboven lieten zien. Het meest waarschijnlijke op dit moment is dus dat de omkeer van de DAX ligt tussen 11.800 en 11.400.

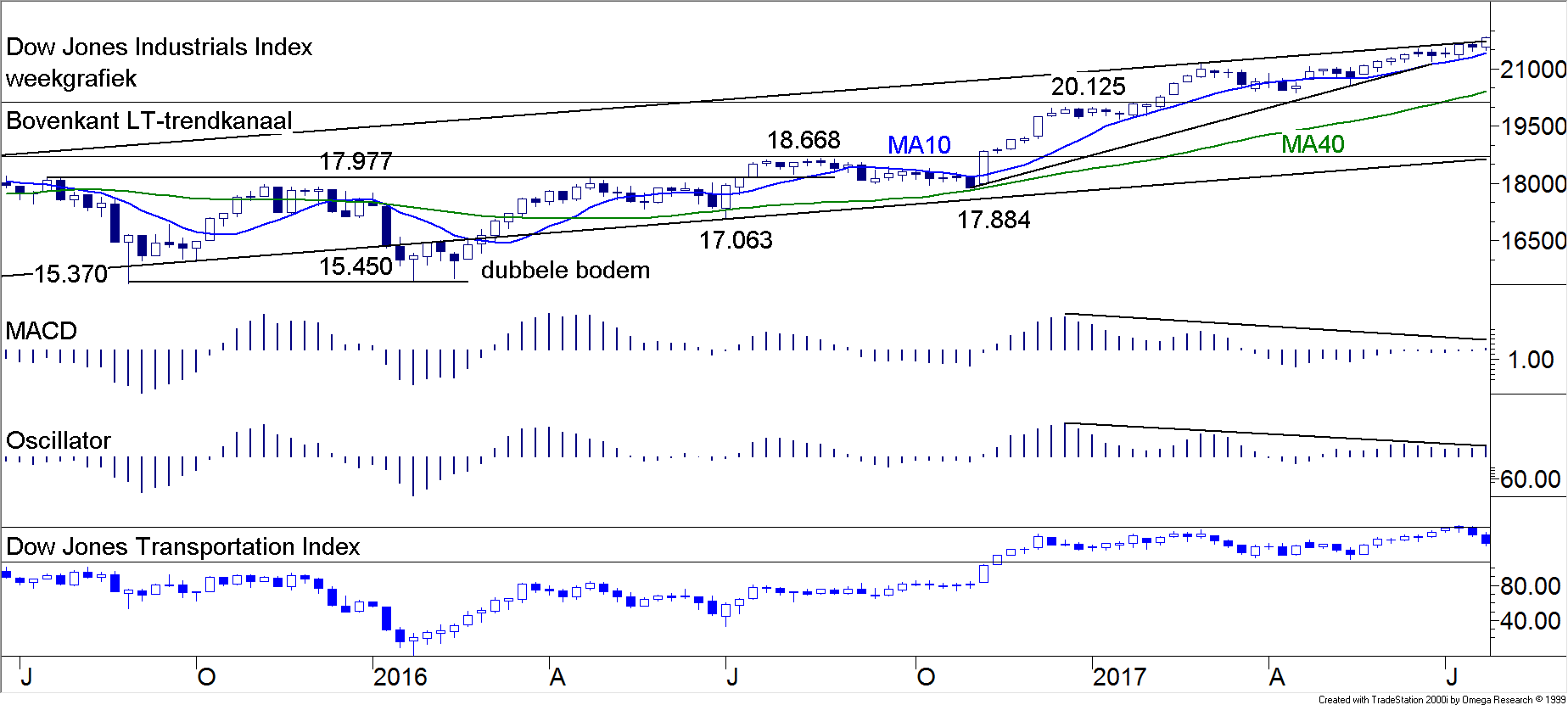

De Dow Jones Indsutrials Index op weekbasis (fig. 3)

In het bovenstaande beeld past de weekgrafiek van de Dow Jones Industrial Index. Europa kan om deze index niet heen. Nu het hek van de dam is en de FED heeft aangekondigd, dat de geldhoeveelheid in de USA verminderd gaat worden, zal de markt zich ongetwijfeld gaan klaarmaken voor een geheel veranderde context.

In het bovenstaande beeld past de weekgrafiek van de Dow Jones Industrial Index. Europa kan om deze index niet heen. Nu het hek van de dam is en de FED heeft aangekondigd, dat de geldhoeveelheid in de USA verminderd gaat worden, zal de markt zich ongetwijfeld gaan klaarmaken voor een geheel veranderde context.

De DJIA is aan de bovenkant uit zijn oplopende kanaal getreden. De gemiddeldes zijn beide stijgende. De afstand tussen deze twee en tussen het koersniveau en het MA40 is groot. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is dalende en hij divergeert negatief. Geen opgewekt plaatje dus ook al is de koersontwikkeling tot nu toe prachtig. Helaas wijst alles op een overtrokken markt, die ongetwijfeld een veer gaat laten in de komende tijd. De vraag is wanneer, maar de correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken hangt in de lucht. Het MA10 zal als eerste sneuvelen. Daarna komt het MA40 in zicht rondom 20.500. Dit is zoals we bij de DAX hebben vermeld een cruciaal niveau. Maar mocht de DJIA het zwaar te verduren krijgen dan volgt er op 20.125 steun vanuit een eerder topniveau. De onderzijde van het kanaal ligt op dit moment ongeveer op 18.750. Het zou een zware klap voor de markt zijn als de DJIA zo ver zou komen. Voorlopig houden wij het erop dat het MA40 een sterke steun zal blijken.

Onderaan in de figuur hebben wij ook nog de koersen van de DJTA opgenomen. Twee weken geleden volgde hij de DJIA niet meer. Dit kan nog steeds hersteld worden door een plotselinge uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken van de DJTA, maar wij twijfelen eraan of dit zal gebeuren. De laatste toppen van de DJIA zijn gezet onder invloed van de goede kwartaalcijfers van de 30 aandelen, die de DJIA uitmaken. De cijfers van de twintig aandelen uit de DJTA konden/kunnen dergelijk goede resultaten niet laten zien. Nu echter de periode van de halfjaarcijfers weer zo ongeveer voorbij is, is er vandaar uit ook weinig te verwachten. De DJIA zal dus eerder omlaag gaan dan dat de DJTA omhoog gaat. De bevestiging van de Dow voorspelling zal zich dus op korte termijn kunnen aankondigen.

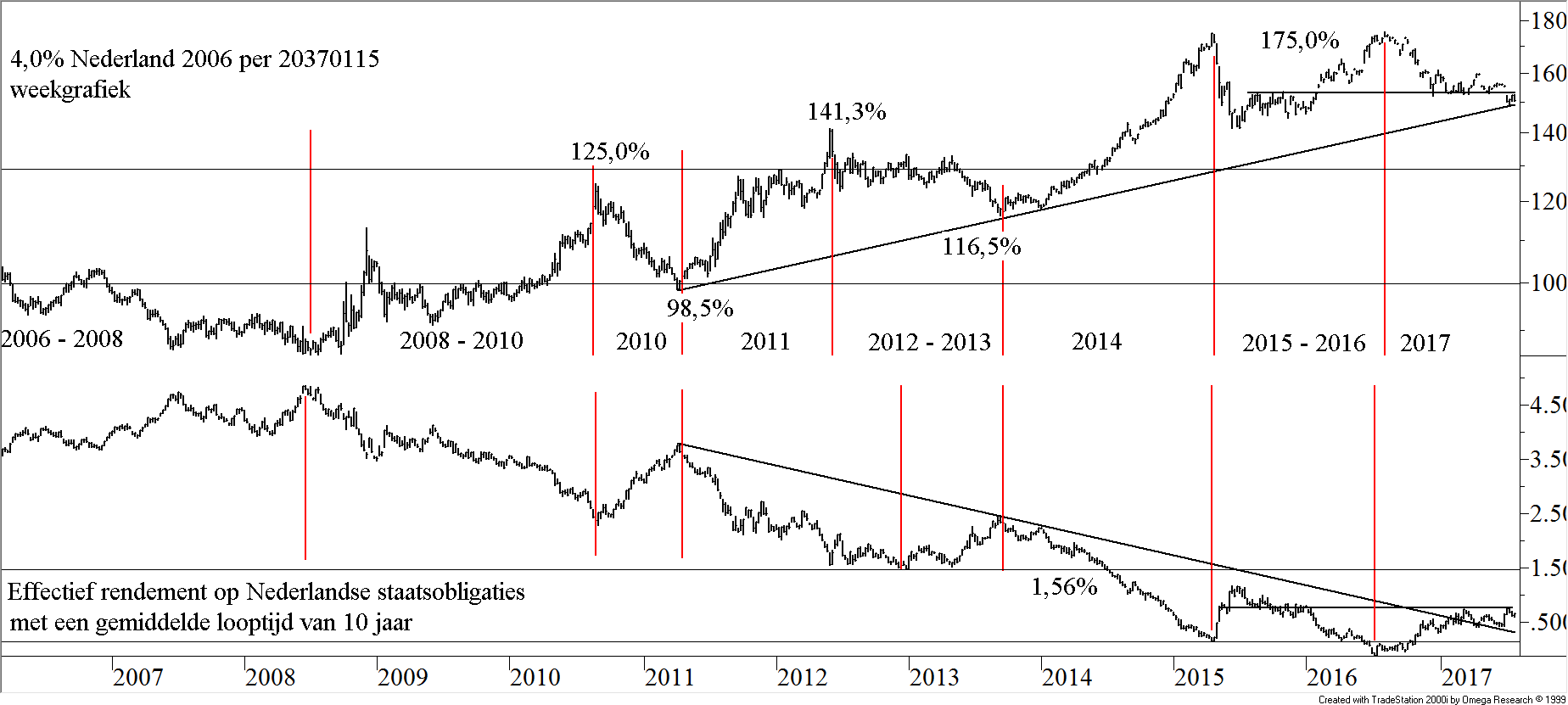

De Rente (fig. 4)

Als men de focus heeft op de aandelenmarkten, dan lijkt de zomer zich vrij rustig te voltrekken. Een klassieke correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken is aan de gang, maar erg zwaar is hij tot op heden niet geweest. Maar kijkt men naar het beeld bij andere financiële grootheden, daar is wel degelijk veel vuurwerk te zien. En dat vuurwerk vindt zijn oorsprong in de onderlinge economische verhoudingen tussen de voornaamste valutaire blokken. De maatstaf van economische ontwikkeling is doorgaans het rentepeil. En daarom beginnen wij in figuur 4 met de lange (10-jaars) rente in de €-zone (onderste grafiek van figuur 4). Die is weliswaar de afgelopen maand enigszins gedaald, maar iets verder op de curve, (20 jaar zoals weergegeven in het bovenste deel van figuur 4 waarin de koers van een nu nog 20-jarige obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van de Nederlandse Staat te zien is), is de rente juist verder gestegen. En daar is nu een belangrijke oplopende trendlijn bereikt die, zo heeft het er alle schijn van, deze zomer gebroken gaat worden. Het gaat nu eenmaal prima in Europa (in economische zin) en dus is de discussie inmiddels niet meer óf de politiek van de ECB genormaliseerd gaat worden maar wanneer. Maar een stijgende rente maakt een valuta eenheid interessanter. Rente is immers de vergoeding die men krijgt voor het aanhouden van een tegoed in die munteenheid via een spaarrekening of een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken.

Als men de focus heeft op de aandelenmarkten, dan lijkt de zomer zich vrij rustig te voltrekken. Een klassieke correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken is aan de gang, maar erg zwaar is hij tot op heden niet geweest. Maar kijkt men naar het beeld bij andere financiële grootheden, daar is wel degelijk veel vuurwerk te zien. En dat vuurwerk vindt zijn oorsprong in de onderlinge economische verhoudingen tussen de voornaamste valutaire blokken. De maatstaf van economische ontwikkeling is doorgaans het rentepeil. En daarom beginnen wij in figuur 4 met de lange (10-jaars) rente in de €-zone (onderste grafiek van figuur 4). Die is weliswaar de afgelopen maand enigszins gedaald, maar iets verder op de curve, (20 jaar zoals weergegeven in het bovenste deel van figuur 4 waarin de koers van een nu nog 20-jarige obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van de Nederlandse Staat te zien is), is de rente juist verder gestegen. En daar is nu een belangrijke oplopende trendlijn bereikt die, zo heeft het er alle schijn van, deze zomer gebroken gaat worden. Het gaat nu eenmaal prima in Europa (in economische zin) en dus is de discussie inmiddels niet meer óf de politiek van de ECB genormaliseerd gaat worden maar wanneer. Maar een stijgende rente maakt een valuta eenheid interessanter. Rente is immers de vergoeding die men krijgt voor het aanhouden van een tegoed in die munteenheid via een spaarrekening of een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken.

De US$ en de € (fig. 5)

En het gaat dan met name om de verhoudingen tussen de rentes in de verschillende valutagebieden. Als de rente overal gelijk zou zijn, dan zouden valuta eenheden alleen nog maar ten opzichte van elkaar bewegen op basis van het vertrouwen dat men in een specifieke munt heeft. Lange tijd was het vertrouwen in de € tanende en de rente in de $-omgeving hoger dan in de €-zone. Dat laatste is nog steeds het geval, maar dit verschil neemt inmiddels af. Maar nu Europa in een politiek rustiger vaarwater terechtgekomen is, is het vertrouwen in de € in sneltreinvaart aan het terugkeren. Afgelopen maand (zie figuur 5) is een belangrijke steunlijn (op 87,4) gebroken. Daarmee werd een fase van correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken / topvorming, die al sinds eind 2014 in de maak is geweest, gebroken in neerwaartse richting voor wat de $ betreft. Inmiddels is de steunlijn op 85,4 bereikt en oogt het beeld op korte termijn wat oversold. Maar wij gaan er vanuit dat de eerste echte steun pas rond 82,6 ligt, samenvallend met de top van de $ uit 2012. Nog kan niet gesteld worden dat daarmee een nieuwe, langjarige bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken-trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor de € is begonnen. Want dan moet ook de onderste oplopende blauwe trendlijn gebroken worden en die ligt nu rond 76. Maar als President Trump op de huidige, volkomen ineffectieve weg doorgaat, dan zal vakantievieren in de VS weer buitengewoon goedkoop gaan worden voor de gemiddelde Europeaan.

En het gaat dan met name om de verhoudingen tussen de rentes in de verschillende valutagebieden. Als de rente overal gelijk zou zijn, dan zouden valuta eenheden alleen nog maar ten opzichte van elkaar bewegen op basis van het vertrouwen dat men in een specifieke munt heeft. Lange tijd was het vertrouwen in de € tanende en de rente in de $-omgeving hoger dan in de €-zone. Dat laatste is nog steeds het geval, maar dit verschil neemt inmiddels af. Maar nu Europa in een politiek rustiger vaarwater terechtgekomen is, is het vertrouwen in de € in sneltreinvaart aan het terugkeren. Afgelopen maand (zie figuur 5) is een belangrijke steunlijn (op 87,4) gebroken. Daarmee werd een fase van correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken / topvorming, die al sinds eind 2014 in de maak is geweest, gebroken in neerwaartse richting voor wat de $ betreft. Inmiddels is de steunlijn op 85,4 bereikt en oogt het beeld op korte termijn wat oversold. Maar wij gaan er vanuit dat de eerste echte steun pas rond 82,6 ligt, samenvallend met de top van de $ uit 2012. Nog kan niet gesteld worden dat daarmee een nieuwe, langjarige bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken-trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor de € is begonnen. Want dan moet ook de onderste oplopende blauwe trendlijn gebroken worden en die ligt nu rond 76. Maar als President Trump op de huidige, volkomen ineffectieve weg doorgaat, dan zal vakantievieren in de VS weer buitengewoon goedkoop gaan worden voor de gemiddelde Europeaan.

En ondertussen is het beeld bij andere valuta ook flink aan het veranderen. De Zwitserse Franc bijvoorbeeld is afgelopen week door een weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken heen gebroken en is nu op weg naar 1,20 t.o.v. de €, de grens waar enkele jaren geleden de Zwitserse Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken haar Franc-ondersteunende politiek moest loslaten.

En het Britse pond is nu aangekomen bij de steunlijn t.o.v. de € (90,4) waar de koers al naartoe gezakt was direct na de BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit.

Copyright Vladeracken-stemming in 2016. En afgezien van deze steunlijn staat niets in technische zin een doorbraak omlaag meer in de weg. Het vertrouwen in de Britse economie is juist hard op weg naar de spreekwoordelijke uitgang. Met al dit valutaire geweld mag het de €-belegger niet verwonderen dat de aandelenmarkten momenteel een pas op de plaats maken. Het is niet makkelijk om in te schatten wat deze rente- en valutaverschuivingen per saldo voor effect gaan hebben op grote internationale ondernemingen. Bovendien wordt de €-gebaseerde belegger momenteel slapende rijk door de krachtige rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken van de € ten opzichte van vrijwel elke andere valuta eenheid in de wereld (waar u overigens weinig aan heeft omdat u met een stijging van de € per saldo alleen meer koopkracht ontvangt als u in het buitenland boodschappen gaat doen, d.w.z. buiten de €-zonde).

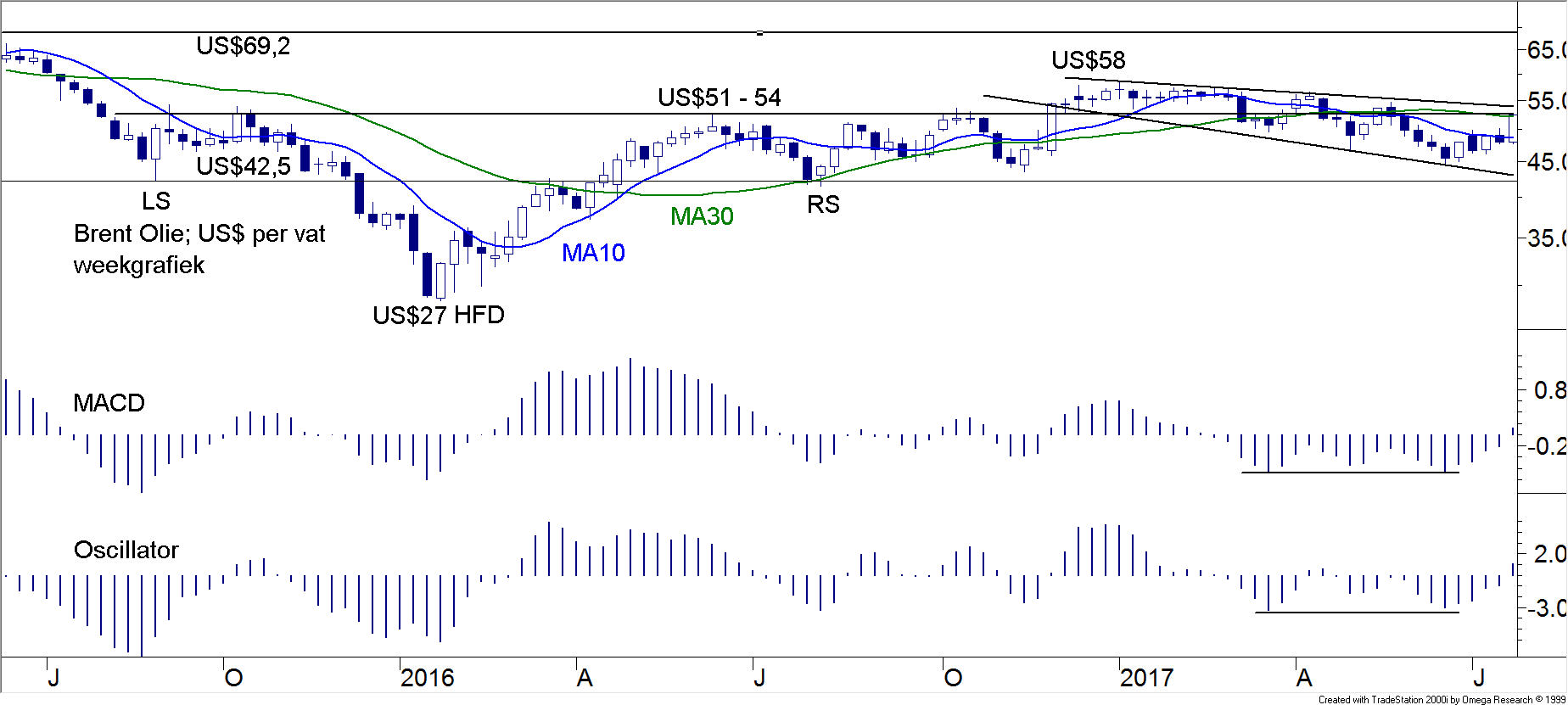

De prijs van een vat Brentolie (fig. 6)

De olieprijzen hebben afgelopen week een sprong gemaakt. Maar de prijs van een vat Brentolie is daarmee slechts aangekomen op hetzelfde niveau waaronder tussen 2015 en 2016 zich een groot bodempatroon ontwikkelde. Zolang de koers niet omhoog tot boven de zone van US$51 – $54 stijgt, kan slechts gezegd worden dat de padstelling van 2017 voortduurt. Gezien de enorme daling van de koers van de $ is de recente stijging in de €-grafieken niet eens te zien. Ook hier vindt al maandenlang een consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode.

Copyright Vladeracken plaats en die is nog niet voorbij, ook al verwachten wij nog altijd dat de uiteindelijke richting van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog zal zijn.

De olieprijzen hebben afgelopen week een sprong gemaakt. Maar de prijs van een vat Brentolie is daarmee slechts aangekomen op hetzelfde niveau waaronder tussen 2015 en 2016 zich een groot bodempatroon ontwikkelde. Zolang de koers niet omhoog tot boven de zone van US$51 – $54 stijgt, kan slechts gezegd worden dat de padstelling van 2017 voortduurt. Gezien de enorme daling van de koers van de $ is de recente stijging in de €-grafieken niet eens te zien. Ook hier vindt al maandenlang een consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode.

Copyright Vladeracken plaats en die is nog niet voorbij, ook al verwachten wij nog altijd dat de uiteindelijke richting van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog zal zijn.

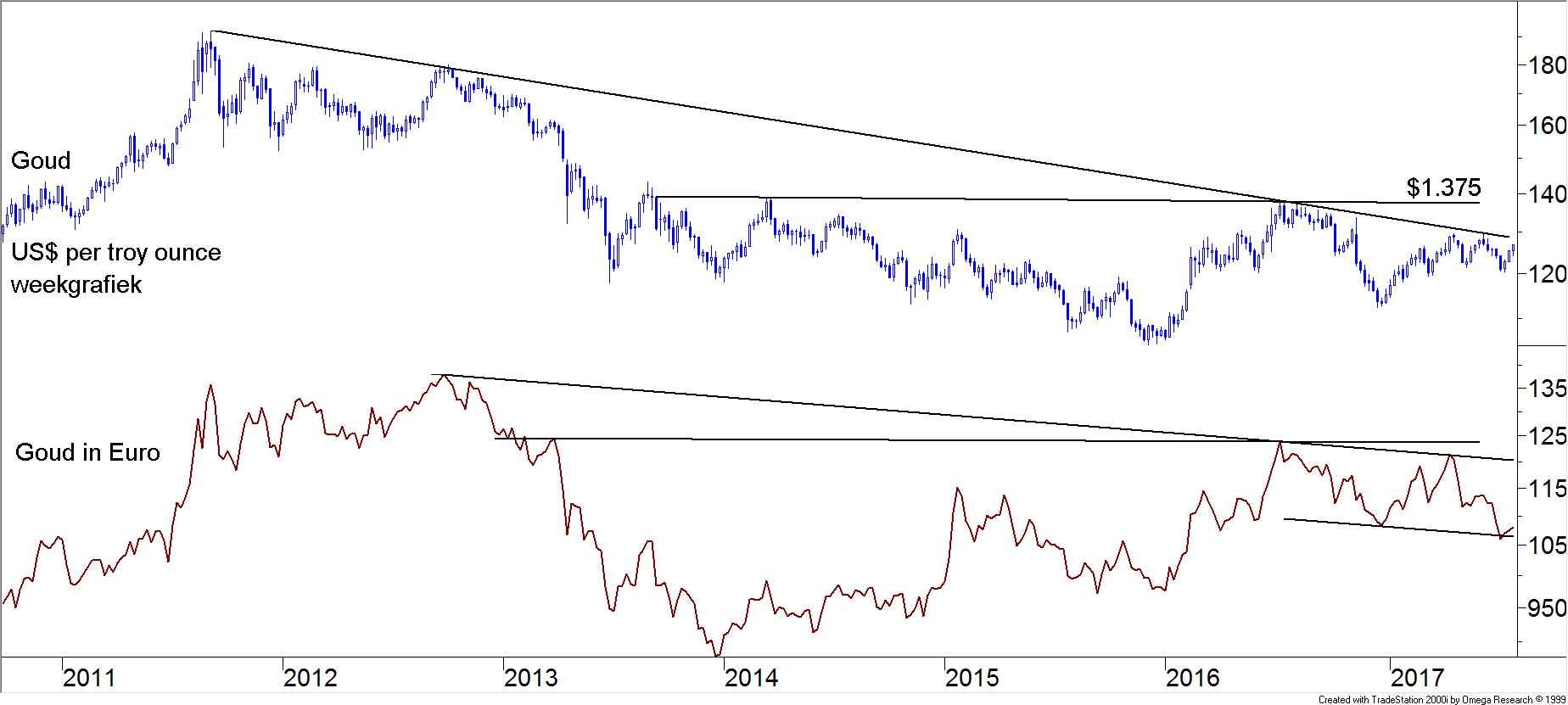

Goud (fig. 7)

En eigenlijk geldt dit ook voor vrijwel alle edelmetalen. Afgelopen week heeft een herstel laten zien in de prijzen voor goud en zilver, maar gemeten in € heeft het herstel weinig om het lijf. De goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken ontwikkelt zich momenteel iets sterker dan de zilverprijs, maar vermoedelijk is dit verschil vooral te wijten aan het verschil in volatiliteitDe beweeglijkheid van prijzen.

Copyright Vladeracken tussen deze twee. Als het goud uiteindelijk door de dalende lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken heen stijgt (figuur 7, bovenste grafiek), dan zal ook de prijs van zilver harder gaan oplopen. Maar dat u er als €-gebaseerde belegger nog weinig mee bent opgeschoten is te zien in de onderste grafiek in figuur 7. Daar hebben wij de koers van een troy ounce goud in € omgerekend. Dit beeld is niet perse negatief waarbij het mogelijk is dat het dieptepunt net achter de rug is. Maar in beide gevallen komt het lange termijn koopsignaal pas als de dalende trendlijn zoals wij die boven langs de toppen vanaf 2011 / 2012 hebben getekend doorbroken wordt.

En eigenlijk geldt dit ook voor vrijwel alle edelmetalen. Afgelopen week heeft een herstel laten zien in de prijzen voor goud en zilver, maar gemeten in € heeft het herstel weinig om het lijf. De goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken ontwikkelt zich momenteel iets sterker dan de zilverprijs, maar vermoedelijk is dit verschil vooral te wijten aan het verschil in volatiliteitDe beweeglijkheid van prijzen.

Copyright Vladeracken tussen deze twee. Als het goud uiteindelijk door de dalende lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken heen stijgt (figuur 7, bovenste grafiek), dan zal ook de prijs van zilver harder gaan oplopen. Maar dat u er als €-gebaseerde belegger nog weinig mee bent opgeschoten is te zien in de onderste grafiek in figuur 7. Daar hebben wij de koers van een troy ounce goud in € omgerekend. Dit beeld is niet perse negatief waarbij het mogelijk is dat het dieptepunt net achter de rug is. Maar in beide gevallen komt het lange termijn koopsignaal pas als de dalende trendlijn zoals wij die boven langs de toppen vanaf 2011 / 2012 hebben getekend doorbroken wordt.

Beleggen bij Vladeracken

Afgelopen maand is een hele rustige geweest. Wij hebben hoegenaamd geen transacties gedaan en dat past helemaal in een markt die weliswaar per saldo iets is gestegen, maar waarbij de stijging niets meer is geweest dan een zoveelste beweging binnen een milde maar wel al enkele maanden durende correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken. Er zijn nog altijd veel liquiditeiten in de Selector-portefeuilles en dat maakt dat deze momenteel iets achterblijven bij de recente stijging van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. De andere portefeuilles hebben minder liquiditeiten en doen daarom beter mee met de markt als geheel. Vooral de defensievere portefeuilles, waar ook nog rente binnenkomt uit de obligaties die daar veelal in zijn opgenomen, stomen rustig maar gestaag voort. Voor de maand augustus verwachten wij meer van hetzelfde. Zolang de zomer duurt en de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken niet duidelijk is afgelopen zullen wij aan de zijlijn blijven. Maar naarmate de zomer vordert gaan wij wel weer op zoek naar goede instapmomenten. Want de onderliggende economische groei is overal inde wereld in orde en dat betekent dat er weinig te vrezen valt in de huidige lange termijn bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken-markt voor aandelen. Een mooie najaarsrally ligt wat ons betreft nog altijd in het verschiet.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 28/7 | Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 4,7 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 7,7 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 3,7 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,1 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 21,6 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 1,1 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 8,8 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 5,9 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 4 september 2017.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Overige onderwerpen | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 31 juli 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!