Bijzondere CMS-leningen, de Range Accrual Note

(publicatiedatum: 19 augustus 2016)

Inleiding

In twee delen hebben wij in de afgelopen weken naar enkele Steepeners gekeken. Dit zijn obligaties waarvan de rente afhankelijk is gemaakt van de voor de specifieke onderneming geldende CMS-tarieven. Een variant daarop vormt de Range Accrual NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken.

Range Accrual Notes

Een Range Accrual NoteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken is een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken waarvan de coupon variabel is, maar slechts binnen een bepaalde “Range”. De range bestaat dan uit een minimum en een maximum waarbij het maximum ook nog eens variabel kan zijn. De lening van Deutsche Bank Capital Trust I, die wij vorige week behandeld hebben, is feite een voorbeeld hiervan, omdat de maximale rente van deze lening gelijk is aan het 10-jaars CMS-tarief voor Deutsche Bank. Wij hebben hem toch onder de Steepeners geplaatst omdat de rente verder wel bepaald wordt op basis van de structuur van de yieldcurve, een afspraak die specifiek voor Steepeners geldt.

Twee (andere) voorbeelden van range accrual notes

In de tabel hebben wij naast de lening van DB Capital Trust I ook nog twee andere leningen opgenomen, die wij daarna nader zullen toelichten.

| Naam achterliggende groep |

ISIN-code |

Koers | Minimum coupon |

Huidige coupon |

| Deutsche Bank | DE000A0E5JD4 | 72,85% | 1,75% | 1,750% |

| Europese InvesteringsBank (EIB) | XS0224480722 | 104,00% | 0,00% | 0,969% |

| Royal Bank of Scotland (RBS) | NL0000116796 | 119,51% | 0,00% | 5,500% |

Europese InvesteringsBank (EIB) (XS0224480722)

Het gaat hier om een triple A debiteur, een supranationale Europese instelling. Leningen van deze instelling worden momenteel zonder problemen (mits het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken hoog genoeg is) door de ECB aangekocht. De lening is uitgegeven op 17 augustus 2005 en heeft een uiterste looptijd tot 17 augustus 2030. Er is Euro 125 miljoen van uitgegeven en hij is in eenheden van Euro 1.000 verhandelbaar. Erg liquide is deze lening niet. Oorspronkelijk werd de rente vastgesteld op 5,5%. Vanaf 17 augustus 2009 is de rente variabel geworden. De minimum coupon bedraagt 0%. De bepaling van het maximum is ingewikkelder. De maximum coupon wordt elk jaar opnieuw bepaald en is gelijk aan zeven maal het verschil tussen de 10-jaars rente en de 2 jaars rente voor EIB (het CMS-tarief voor de EIB). Maar met deze range in gedachte, is de feitelijke coupon eenvoudiger, die wordt vastgesteld op het voor EIB geldende 10-jaars CMS-tarief. Dat is de rente die EIB op dat moment in de markt zou moeten betalen voor een lening met een looptijd van 10 jaar. En “dat moment” is dan het moment waarop de nieuwe coupon voor deze lening wordt vastgesteld. De lening is niet vervroegd aflosbaar.

Wij hebben ook de site van de EIB bezocht en tal van andere sites, steeds op zoek naar de historische coupons. Het lijkt er op dat de rente voor de periode 17-8-2009 tot en met 16-8-2010 3,643% bedroeg en dat in het afgelopen jaar de coupon 0,969% bedroeg. Wat de coupon is geworden per 17 augustus 2016 weten wij nog niet. Zelfs bij de Rabobank (Rabo Global Markets) die doorgaans uitstekend geïnformeerd is maar bovendien ook keurig alle historische tarieven vastlegt was de lening niet terug te vinden. Het is ons zelfs niet duidelijk geworden (uit het prospectus en de “Term Sheet”) of de coupon jaarlijks wordt herzien of niet. De ons bekende coupon is 0,969%. En wij gaan er vanuit dat deze per 17 augustus is herzien. Als dat zo is, dan zal de rente opnieuw lager geworden zijn.

De lening is daarmee alleen interessant voor diegene die uitgaat van een stijgende rente in de komende jaren. Want ook al wordt op sommige fora gesteld, dat de lening vervroegd aflosbaar is (en dan tegen 100% met in dat geval ook nog eens een koersverlies tot gevolg ten opzichte van de huidige koers) wij hebben daar niets van kunnen vinden in het prospectus. Daarin wordt gesteld dat de lening niet vervroegd aflosbaar is.

RBS (NL0000116796)

RBS (Royal Bank of Scotland) is de bank die destijds een deel van ABNAmro gekocht heeft. Onderdeel van deze transactie was de afdeling gestructureerde producten van ABNAmro en er zijn daarmee veel hybride obligatiesDit zijn obligaties met bepaalde kenmerken van aandelen. De uitbetaling van de couponrente kan worden opgeschort in tijden van zwaar weer en kredietbeoordelaars beschouwen een gedeelte van de nominale waarde als aandelenkapitaal. Copyright Vladeracken, die door ABNAmro destijds werden uitgegeven maar die nu op de balans van RBS zijn terechtgekomen. Dat is de reden waarom deze obligaties veelal in Amsterdam genoteerd zijn. Ook deze Range Accrual is in Amsterdam genoteerd.

Dirty-obligatie

De koers van deze lening is hoog (119,5%), maar dat is ook deels te wijten aan het feit dat het hier om een zogenoemde “dirty”-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken gaat. De rente wordt niet apart bijgeschreven, maar bouwt zich op in de koers. Ieder jaar wordt de rente wel uitgekeerd, maar dat gaat dan van de koers af. Afgaande op de coupondatum van 17 maart en uitgaande van een coupon van 5,5% zou per 17 augustus (5 maanden opbouw) ongeveer 2,29% rente opgebouwd moeten zijn in de koers. De feitelijke koers is dan dus ongeveer 115,9%.

Variabele coupon

De rente is variabel geworden op 18 maart 2010. De rente is minimaal 0% en maximaal 5,5%. Maar dan komt het ongrijpbare in dit verhaal. De feitelijke rente wordt pas achteraf bepaald en wel op basis van het aantal dagen dat het renteverschil voor RBS tussen de 10- en de 2-jaars rente groter dan 0% is geweest. Stel dat de 10-jaars CMS-renteConstant Maturity Swap-rente. Euro Interest Swap Rate. Per bedrijfscategorie bestaat er een CMS-tarief voor elke gangbare looptijd. Het betreft hier de rente waarmee een specifieke onderneming zichzelf kan financieren in de markt met een vergelijkbare looptijd. Zie ook onder Constant Maturity Swap. Copyright Vladeracken voor RBS een jaar lang gelijk is aan de 2-jaars CMS-renteConstant Maturity Swap-rente. Euro Interest Swap Rate. Per bedrijfscategorie bestaat er een CMS-tarief voor elke gangbare looptijd. Het betreft hier de rente waarmee een specifieke onderneming zichzelf kan financieren in de markt met een vergelijkbare looptijd. Zie ook onder Constant Maturity Swap. Copyright Vladeracken. Dan is het verschil elke dag 0% en keert de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken dus 0% uit. Maar stel dat de 10-jaars rente een half jaar lang groter dan de 2-jaars rente is geweest en een half jaar lang gelijk, dan ontvangt u de helft van 5,5% ofwel 3,75% als rente aan het einde van dat jaar. In de periode 1999 tot en met 2005 is het geen enkele keer voorgekomen dat dit verschil kleiner dan 0% was, maar in de periode daarna is het wel degelijk verschillende keren voorgekomen. Sinds 2010, toen dit van belang werd, is het verschil niet meer onder 0% gekomen. Maar gezien de lage rente van dit moment en het feit dat overal rentecurves vlakker geworden zijn, is de kans dat er in de komende jaren een nul of zelfs negatief verschil ontstaat ongetwijfeld aanwezig, maar of zo’n periode lang zal aanhouden wagen wij te betwijfelen.

Inverse yieldcurve

Nu is het een uitzondering dat de 10-jaars rente gelijk of lager is dan de 2-jaars rente, dat komt gemiddeld maar eens in de vier jaar voor, maar dat kan dan wel enkele maanden lang aanhouden. Dit is een fenomeen dat zich voordoet als de rentecurve vlak of invers is en dat gebeurt doorgaans aan het einde van een periode van hoogconjunctuur en het begin van recessies. De ECB houdt de rente dan hoog terwijl de markt al begint te anticiperen op een periode van rentedalingen.

Overige details

De lening moet op 16 maart 2035 worden afgelost. Hij is verhandelbaar in eenheden van

€ 1.000 per maand. Er is aanvankelijk € 50 miljoen van uitgegeven, maar het succes van de lening maakte dat de omvang vervolgens tot € 300 miljoen is uitgebreid. Deze lening is daarmee redelijk verhandelbaar. Het prospectus vermeldt niets over de mogelijkheid om de lening vervroegd af te lossen.

Renterisico

Dit laatste voegt nog een extra risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken toe aan deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. Want niet alleen kan de rente lager uitvallen dan 5,5% per jaar, de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken zelf geldt als langlopend. De looptijd is nu nog altijd ruim 19 en een half jaar. Als de rente in de wereld gaat stijgen, dan zal de koers van deze obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken gaan dalen. De daling kan bovendien fors zijn, niets weerhoudt de koers ervan om tot ruim onder pari weg te zakken. Het enige dat nodig is daarvoor is een flinke rentestijging.

Effectief rendement

Stel echter dat de coupon in de komende jaren keurig 5,5% per jaar blijft, dan schrijft u in feite 15,9% in ruim 19 jaar af. In dat geval heeft u aan het einde van de looptijd een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken ontvangen van 3,95% per jaar effectief. Dat lijkt heel veel, maar RBS is niet de beste bancaire debiteur. De Rating (Moody’s) voor niet-achtergesteld lang vreemd vermogen van RBS is A3.

Technische positie

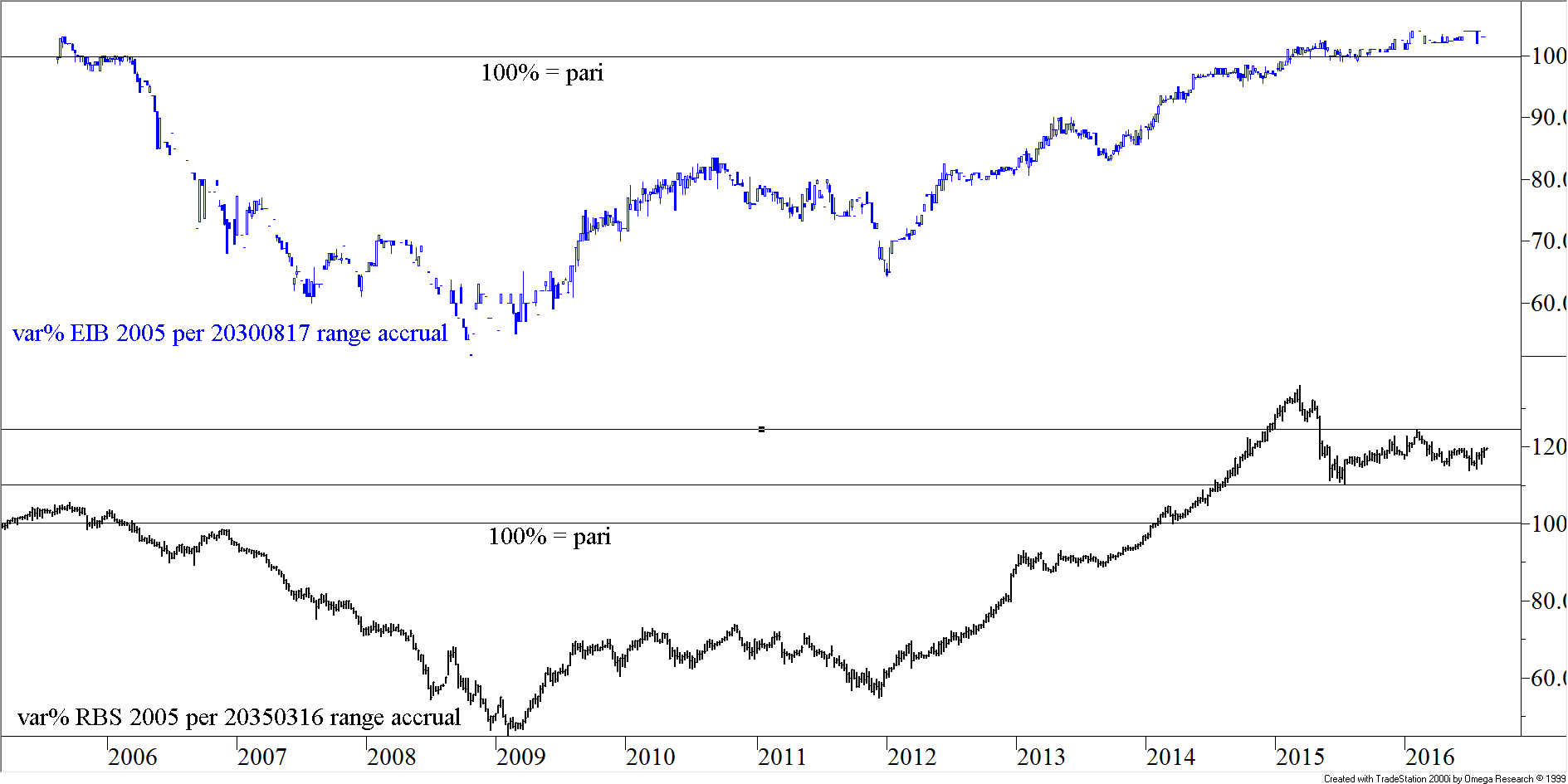

In figuur 1 hebben wij de koersontwikkelingen op weekbasis van de twee hier besproken obligaties opgenomen.

Figuur 1, 2 Range accruals, weekgrafiek

Duidelijk zal zijn dat u niet goedkoop koopt. De koersen zijn opgelopen en liggen allebei boven de afloskoers. Maar daarmee is nog niet alles gezegd.

De lening van de EIB (de bovenste, blauwe curve) heeft in de periode voorafgaande en gedurende de kredietcrisis ook een flinke aderlating ondergaan, maar deze is nadien weer keurig opgelopen. Belangrijk hier is de dip die in 2012 te zien is geweest. Europa dook toen een korte recessie in. De yieldcurves werden vlakker en de 10-jaars rente was toen nog niet zo erg gedaald als in 2016. Deze koersdaling is dan ook te wijten aan het effect van de vlakkere yieldcurve. Dat de lening daarna is opgelopen en dit jaar niet gedaald is, heeft te maken met het feit dat de EIB een kwalitatief zeer goede debiteur is en dat zij dus ook profiteert van de almaar dalende rente in Europa. Aangezien de rente hier minimaal 0% is, kunnen beleggers bij een negatieve rente bereid zijn om meer dan 100% voor de lening te betalen.

De koers van de lening van RBS (de onderste grafiek) is in 2014 135,99% geweest. Dat was vlak voor de couponbetaling van 2015. Daarna is de koers teruggezakt tot 110,2% om vervolgens weer geleidelijk op te lopen naar de huidige koers van 119,5%. De volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken van de koers is dus hoog. De stevige daling in 2015 is waarschijnlijk het gevolg van de toenemende zorgen over RBS als onderneming. Het bedrijf heeft een aantal moeilijke jaren achter de rug.

Conclusie

De hoge volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken en de looptijd van de RBS-obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken maken, dat wij deze niet interessant vinden. En de lening van de EIB brengt in onze ogen te weinig op. Als die onder 100% zou noteren zouden wij gezien het feit dat de coupon variabel is deze lening wel interessant vinden.

Den Haag, 19 augustus 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Vladeracken belegt wel en / of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek en argumenten belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!