De Technische Belegger • Jaargang 24 • Nr 2 • 5 februari 2018

Net als een groot deel van de Nederlandse bevolking is de beurs blijkbaar gegrepen door de griep. In 8 dagen tijd leverde de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken 4% aan waarde in. En zo waar, vrijdag sloeg hij ook toe in de Verenigde Staten. De S&P500 bijvoorbeeld leverde die dag 2% in en zette hem voor de gehele week op een verlies van net onder 4%. De DAX uit Frankfurt had het nog zwaarder te pakken. Hij leverde een kleine 6% in. De Dow Jones Industrial Index daalde vrijdag met ruim 600 punten, dit was al lang niet meer gebeurd. Het was uiteraard niet zo zeer de griep, maar meer de rente angst die toesloeg, want de 10 jaars-rente was in de Verenigde Staten boven het niveau gekomen waarvan aangenomen wordt dat de rente stijging de beurs negatief beïnvloedt. Beleggers zullen zich dus zeer onrustig voelen dezer dagen. Hoe lang zal dit duren? Hoe serieus is dit? Laten wij ons niets wijs maken. De beurs is al heel lange tijd aan een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken toe. Beleggers zitten daar al met spanning op te wachten. En hoe langer dit wachten duurt of misschien duurde, hoe ernstiger uiteraard het gevolg zal zijn. De zwaar overtrokken situatie op de Amerikaanse beurzen vroeg en vraagt nog steeds zonder meer om een extra groot herstel. Maar of dat deze grote correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken nu is aangekomen wagen wij te betwijfelen. Het is zonder meer duidelijk dat de markten in een exceptioneel overtrokken situatie zitten. Wij zullen dat hieronder opnieuw laten zien. En dat de markten nu na acht minder goede dagen (in de VS slechts vijf) al klaar zijn met de reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken is al te optimistisch. Sinds oktober 2016 heeft de S&P500, om even wat adem te halen, slechts microdips gezien. Er was geen enkele reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken bij. Deze extreme gang van zaken vond zijn oorzaak in de enorme stroom liquiditeiten, die overal in de wereld op continu wijze in de economie werd gepompt. Maar de verwachtingen over de vraag of de pompen uitgezet gaan worden en wat daarvan de consequenties zijn, die zijn wel gewijzigd. Het wordt hoe langer hoe duidelijker, dat de pompen, die nu nog werken, op afzienbare tijd zullen worden stilgelegd. De rente lijkt daar ook op vooruit te lopen. En beide grootheden, een dalende beurs en een stijgende rente, passen natuurlijk zeer goed bij elkaar. Maar dat de rente of de beurzen nu ineens op de lang verwachte correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken afkoersen is natuurlijk niet realistisch om te veronderstellen. Men kan nu al op de technische plaatjes zien dat het niet lang zal duren of er komt opnieuw een herstel naar boven. De aan de gang zijnde daling zal gevolgd worden door een nieuwe stijging. Hoogstwaarschijnlijk gaat dit niet zo ver dat de toppen, die onlangs gezet werden, gebroken zullen worden, maar voor dat dit herstel er geweest is mag u niet verwachten, dat de beurs zich in grote ellende stort. Een komende opgang dient dus om winst te nemen en posities kleiner te maken, zodat als er echt aan een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken begonnen wordt, u al klaar staat en ook gereed bent om gebruik te maken van het onvermijdelijke retour van een mooie stijgende beurs.

De DJIA op dagbasis (fig. 1)

U ziet de dagkoersen van de Jones Industrial Index met daaronder zwarte lijnen, die wij getekend hebben van bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken naar bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken. Het verloop van de zwarte lijnen wordt steiler en steiler. Wij hebben onder de koersen ook met een rode lijn het MA200 getekend. Toen de DJIA een top zette lag het MA200 daar 18% onder. Beide feiten duiden op een zeer zwaar overtrokken markt. Wij hebben dit nog niet eerder gezien. Trump zegt wel, dat hij het was die gezorgd heeft voor deze exorbitante stijging, maar dat is natuurlijk onzin. Hij heeft heel zeker met zijn belastingverlagingen een extra duwtje gegeven, maar de extreme stijging is zonder enige twijfel te danken aan de eveneens extreme toevloed van liquiditeiten, die door de centrale banken in de markt werd en wordt gepompt. En dat gaat ophouden. Als de koersstijging verder door zou gaan, zouden de zwarte bodemverbindingen verticaal komen te liggen en dat kan natuurlijk niet. Er moet dus onherroepelijk een einde aan de stijging komen en dat einde lijkt nu gekomen. Ook de afstand tot het MA200 kan niet oneindig gerekt worden. Men moet het zien als een elastieken band, die op dit moment te sterk wordt aangetrokken. Op zeker moment breekt hij of hij springt los en dat zal dan met grote kracht geschieden. En door deze wetmatigheid ontstaat de angst dat de enorme beursstijging ook voor een enorme beursval gaat zorgen.

Er is dus alles aan gelegen, dat er een aantal kalme dalingen komt wat zorgt dat de grote spanningen uit de markt weggehaald worden. De huidige daling zou er hier een van kunnen zijn. Fundamenteel gezien zijn daar duidelijk argumenten voor want de liquiditeitsstroom houdt nog niet op. Europa gaat nog zeker tot september door en heeft voorzien, dat een voorzetting daarna mogelijk is. Uit Japan komen weliswaar geluiden, dat men aan stopzetten denkt, maar maatregelen zijn er nog niet genomen. Alleen Amerika is al verder. Zij willen de balans van de FED verkorten en dat betekent, dat de liquiditeiten weer terug gaan vloeien naar de bron vanwaar zij gekomen zijn. Maar voordat dat zoden aan de dijk zet zijn we dus nog wel een jaartje verder. Beurshandelaren en beleggers rekenen echter veel meer met verwachtingen en dit voedsel is natuurlijk in ruime mate aanwezig. Vandaar dat het einde van de grote beurshausse in de VS lijkt te zijn ingetreden. Technisch gesproken zijn er echter een aantal lichtpunten waarop wij hieronder in zullen gaan. Zij duiden op een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken die gevolgd zal worden door een hernieuwde stijging, maar die natuurlijk niet meer de glans zal hebben van zijn voorganger. Als dit scenario bewaarheid wordt, dan nemen de kansen dat de elastieken band op kalme wijze ontspannen zal worden aanzienlijk te.

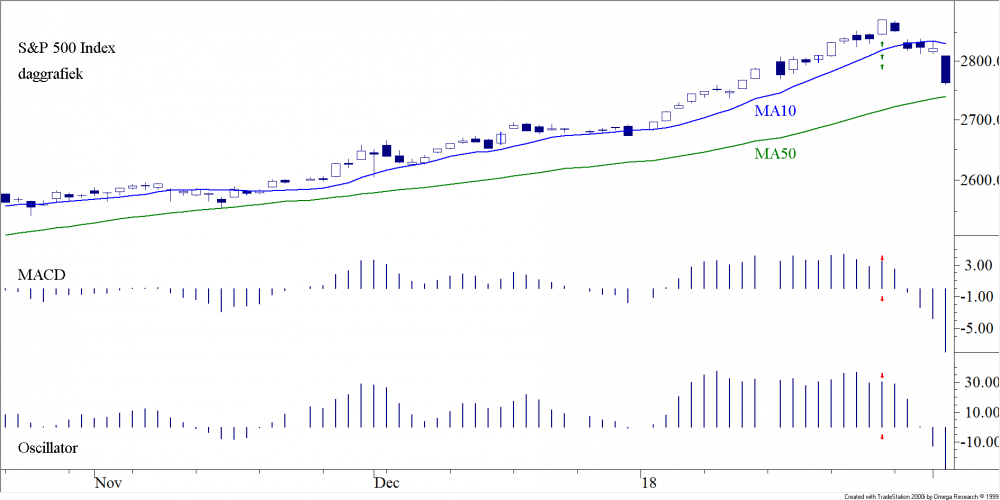

De S&P50 Index op dagbasis (fig. 2)

In figuur 2 vindt u de dagkoersen van de S&P500. Op zichzelf is het koersverloop normaal en geeft het geen reden tot zorg. Het MA10 (dag) is weliswaar doorschreden maar het MA50 (het MA10 van de weekgrafiek) ligt nog tamelijk ver weg. De koers is precies een week aan het dalen, maar in die week heeft de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder al een hele afstand afgelegd. Deze MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is al diep gekomen en diep gelegen indicatoren moeten de weg omhoog inslaan. Er is nog geen draai gemaakt, dus het is nog niet afgelopen met de koersdaling maar een snelle draai zit er wel in. Dat zien we aan de beurs van Tokyo waar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken van de Dow Nikkei al aan het stijgen is. De Momans in Europa liggen dieper dan die in de Verenigde Staten, dus daar verwachten wij zeer snel weer een opgaande markt. Maar er zijn wel twee argumenten waarom een aanstaande koersstijging beperkt zal zijn. Als u goed kijkt naar figuur 2 (zie bij de pijltjes) dan ziet u dat de laatste top van de S&P500 niet meer door de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken bevestigd werd. Dit negatieve feit kan men overal constateren. Er is dus algemeen sprake van negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken, maar dat is niet alles. De MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken Analyses in de weekgrafieken zijn overal dalende. Een eventuele beursstijging wordt dus niet zonder meer door de middellange termijn ondersteund en hij zal daarom beperkt blijven. Mocht er zich opnieuw een stijging inzetten, dan gaan wij er daarom van uit dat de vorige toppen voorlopig niet meer gehaald zullen worden. Het beste wat wij van de markt mogen verwachten is dat er een daling ontstaat, die regelmatig onderbroken wordt door stijgingen, maar daar is natuurlijk geen garantie voor.

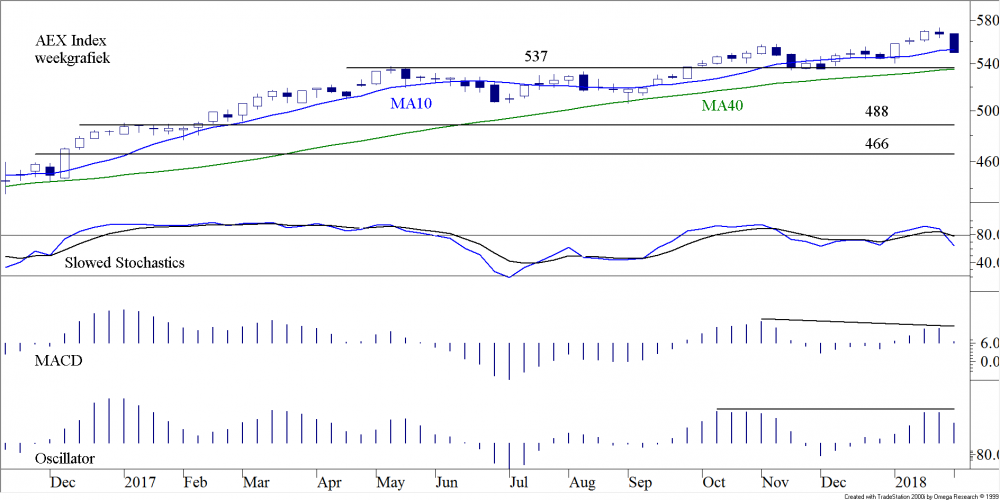

De AEX Index op weekbasis (fig. 3)

In figuur 3 treft u de koersen van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken aan op weekbasis. De koers is door zijn MA10 gevallen en hij is nu op weg naar 535, waar het MA40 uitkomt. Dat is dus 15 punten lager dan de huidige slotkoers. De DAX is al op zijn MA40 aangekomen en wij gaan ervan uit de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken ook op dat niveau gaat uitkomen. Daarna of misschien wel iets eerder zou de korte termijn een poging kunnen inzetten om te stijgen. Dat zal in eerste instantie misschien ook wel succes hebben, maar dan zal het MA10, dat dus zojuist naar beneden toe doorbroken werd, als weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken gaan fungeren. De kans dat de terugval dan verder zal gaan is groot. Zeker gezien de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder, die negatief divergeert en die dalende is. Tot overmaat van ramp wordt dat allemaal gesteund door de Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken. Maar dan komt toch het sterke Amerika weer om de hoek kijken, want daar is de weekmoman niet negatief divergerend. En als we dan verder kijken naar de maand (niet getoond), dan zien we daar hetzelfde plaatje. Amerika pronkt met een mooie bevestiging van de laatste nieuwe All-Time Highs en Europa laat het ook daar volledig afweten. Tot slot is er dan Tokyo dat zich aansluit bij Europa als het de week betreft, maar als we het over de maand hebben dan voegt Japan zich bij Amerika. Veel verschillen dus, maar ook positieve indicaties. Een crash in de markten zien wij daarom niet direct zitten, maar wij vinden, dat het totaal geen opwekkend beeld biedt. Wij wijzen op de steunniveaus in figuur 3. Er is het MA40 op 535 met juist daarboven een steunlijn op 537. Daarna volgen 488 en 466. Natuurlijk zijn er nog meer steunniveaus zoals op 506 bijvoorbeeld, maar hiermede zijn toch wel de sterke steunen aangegeven.

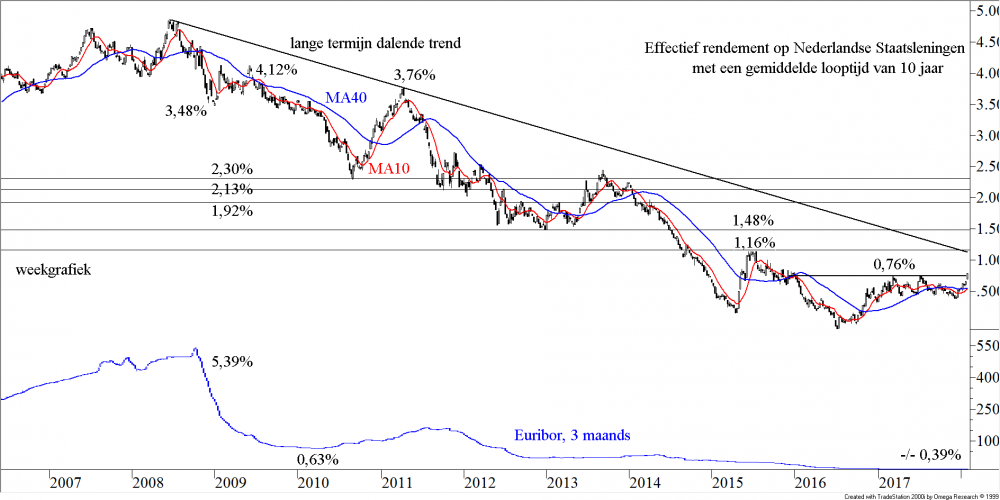

De Rente in € (fig. 4)

Zoals gezegd, de rente, en dan met name de lange rente, is de grote boosdoener. Daarom beginnen wij met een weekgrafiek van de 10-jaars rente op Nederlandse staatsobligaties, met daaronder de weekgrafiek van het 3-maands Euribor tarief. Als men het over een rentestijging heeft op het ogenblik, dan betekent dat niet dat uw spaarrente stijgt. Want 3-maands Euribor bivakkeert al maanden lang rond min 0,39%. En dit tarief gaat pas stijgen als de ECB een indicatie geeft, dat een renteverhoging van haar eigen tarieven in de nabije toekomst in het verschiet ligt. Die aankondiging mag u pas in de loop van dit najaar verwachten, dus een stijging van dit tarief is pas te verwachten ergens in september op zijn vroegst (of er moet een grote bank in de tussentijd failliet gaan).

Maar de 10-jaars rente, boven in de grafiek, daar is wel een duidelijke stijging te zien. Als u helemaal rechts in de grafiek kijkt, dan ziet u dat de 10-jaars rente afgelopen week omhoog door de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken van 0,76% is gebroken. Dit rentetarief is op weg naar 1,16%, de volgende belangrijke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken die ook nog eens samenvalt met de langjarige dalende trendlijn, die wij vanaf de top in 2008 getekend hebben. Daar zal wel enige ademruimte ontstaan en kan de rente dus weer iets omlaag, maar wij verwachten, dat deze dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken in de komende weken zelfs gebroken gaat worden. Als onderdeel van een langjarig bodemproces is vanaf dat punt een hernieuwde daling tot zelfs 0,16% mogelijk. Maar dat is dan een laatste stuiptrekking. De lange rente in Europa is bezig een einde te maken aan de langjarige dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken en 2018 zal het jaar worden, dat dit einde markeert.

En wat betekent dit voor de hypotheekrente? Die gaat stijgen en de huizenmarkt gaat daar last van krijgen.

De Rente in $ (fig. 5)

In de VS is de zaak al veel verder onderweg. De rentestijging van afgelopen week ging daar zeker zo hard. Maar het belang van de rentestijging is in de VS in technische zin veel groter geweest. Want (zie figuur 5 waarin u boven elkaar het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op 10-jarige TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken en 30-jarige TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken getekend ziet op weekbasis) op het 10-jarige segment heeft een doorbraak omhoog plaatsgevonden uit een groot kopschouderbodempatroon. De implicaties hiervan zijn enorm. Uit het patroon kan een doelrente van 4,0% voor 10-jarige Amerikaanse staatsobligaties berekend worden (een stijging van nog minstens 115 basispunten vanaf nu). Of het zo’n vaart zal lopen op korte termijn wagen wij overigens te betwijfelen. Want kijkt u naar de onderste helft van figuur 5, dan ziet u dat daar een soortgelijk patroon in ontwikkeling is, maar dat daar de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van het patroon nog niet bereikt is, laat staan dat er al sprake is van een doorbraak omhoog. Wij gaan er vanuit dat de huidige beweging stopt bij ongeveer 3,1% voor het 10-jarige segment en 3,2% voor het 30-jarige segment. Daar zal een adempauze ingelast worden. Vermoedelijk valt die adempauze samen met de onderhandelingen in de VS over de financiering van het belastingplan van President Trump. Als daar geen oplossing voor gevonden wordt, dan mag u er vanuit gaan dat de rente in de VS een volgende stijging ingaat met 4,0% voor de 10-jaars rente als doel.

De US$ en de € (fig. 6)

En dat brengt ons bij de koers van de $. Want daar is natuurlijk iets vreemds aan de hand. Men zou verwachten dat een rentestijging in de VS de $ aantrekkelijker maakt en dus tot een stijging van de koers van de $ zal leiden. Maar al enkele maanden lang daalt de koers van de $ juist t.o.v. de €. En dat heeft natuurlijk alles te maken met vertrouwen. Afgelopen week viel er in de media een bericht te lezen waarin gesteld werd dat het vertrouwen in de houdbaarheid van de € als eenheidsmunt tot een nieuw hoogtepunt was gestegen. Markten zijn helemaal af van het idee dat de € uit elkaar zal vallen. Maar aan de daling van de $ gaat op korte termijn een einde komen. In figuur 6 ziet u een weekgrafiek waarbij wij aan weerzijde van de koersontwikkeling twee oplopende trendlijnen hebben getekend. De koers nadert de onderkant van het kanaal. 78,4 zal nog wel geraakt gaan worden (de koers is nu ongeveer 80), maar daarna moet een correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken van een groter orde verwacht worden met een stijging van de $-koers binnen dit kanaal tot misschien zelfs wel 84 of 86. De dalende kortere termijn trendlijn zal in die fase doorbroken worden. En daar zal enige tijd overheen gaan. Wie dus deze zomer op vakantie wil naar de VS moet zo langzamerhand zijn $’s gaan inslaan!

De prijs van een vat Brentolie (fig. 7)

Bij een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken omhoog in de $ past een dalende olieprijs. En dat gaat gebeuren, ten minste als wij de grafiek in figuur 7 mogen geloven. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken divergeert negatief, er is sprake van een omkeerpatroon in de candles van de voorbije twee weken (daar hoort dan nog wel een lagere opening op maandag bij) en de koers is wat ver weg gelopen van het MA30. Als dit samenvalt met een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken in de $-ontwikkeling zult u deze zomer aan de pomp er niet veel van merken, maar een correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken omlaag richting US$57 is heel goed denkbaar. Zover is het nog niet, de korte termijn oplopende trendlijn in de figuur is nog niet gebroken, maar wij gaan er vanuit dat dit een kwestie van dagen is.

Overigens betekent dat voor de iets langere termijn niet veel, het koersdoel is en blijft de bovenste weerstandslijn in de figuur die nu rond US$ 100 ligt. De correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken, die wij voorzien, is niets anders dan een tijdelijke adempauze in een oplopende langere termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken.

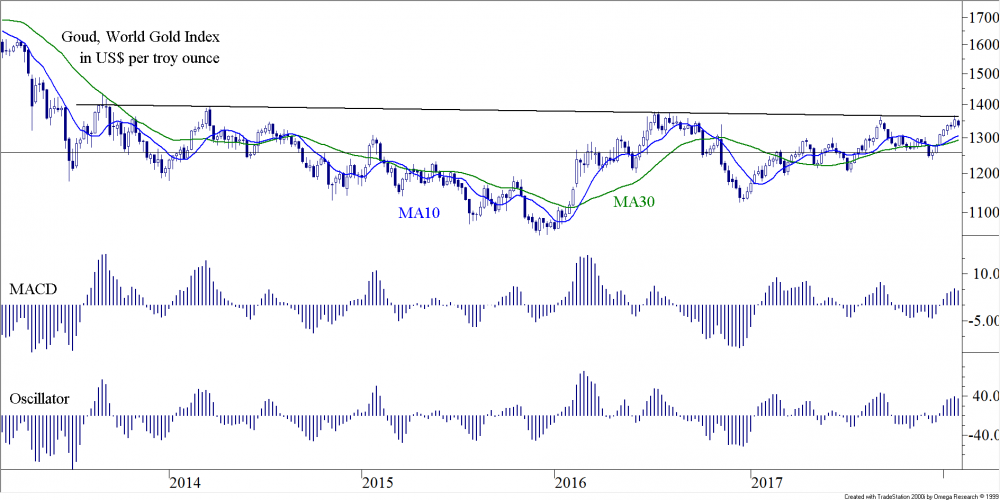

Goud (fig. 8)

Ten slotte laten wij u nog een weekgrafiek van de ontwikkeling van de prijs van een troy ounce goud zien in figuur 8. Er zit ook hier een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken aan te komen. Maar dit is ontegenzeggelijk een bullish basispatroon. Een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken omlaag is een kans om nog in te stappen. Want de lange termijn implicaties van een doorbraak omhoog door de bovenste bijna horizontale trendlijn zijn enorm en niets zegt dat die uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog er niet gaat komen.

Beleggen bij Vladeracken

De verhoudingsgewijs hoge score bij de Amsterdam Selector is met name te danken aan de in november 2017 aangekochte positie in Ablynx. Het bod van Sanofi heeft de koers t.o.v. ons instappunt bijna verdrievoudigd. Wij vonden dat genoeg en hebben in twee stappen (de eerste op een lagere koers van ca € 33,8) de hele positie verkocht. Daarnaast viel de schade in dit model afgelopen week mee. De andere modellen hebben, daar waar het aandelenbeleggingen betreft, allemaal een groot deel of zelfs de gehele winst van de eerste drie weken ingeleverd. Dat twee modellen zelfs licht in de min de maand eindigden is te wijten aan de kosten voor het vermogensbeheer, die begin januari weer in rekening gebracht zijn. In de obligatieportefeuilles daarentegen heeft de rentestijging geen effect gehad. De getroffen maatregelen doen hun werk inmiddels. Zelfs het Carmignac Global Bond Fund doet wat wij in eerdere artikelen geschreven hebben, zij profiteren van de rentestijging. En de rente-inkomsten blijven binnenkomen. Een aardig neveneffect van de rentestijging, met name omdat de korte rente helemaal niet mee is gestegen, is de koersstijging van enkele steepeners in de portefeuille.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7% | 0,2 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | 0,0 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/- 0,7 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,5 % | -/- 0,2 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 23,7 % | 16,7 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | 3,6 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | 1,0 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | 0,6 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 5 maart 2018.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Overige onderwerpen | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 5 februari 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!