Falck Renewables

(publicatiedatum 27 september 2021)

Groen, groener, het groenst

Met de komst van de SFDR-regelgeving is er voor financiële partijen een wettelijk kader geschapen, op grond waarvan een beleggingsfonds en een beleggingsbeleid als grijs, groen of donkergroen mogen worden benoemd. Onderdeel van deze nieuwe wet- en regelgeving is dat beleggingsondernemingen ook een eigen ESG-politiek op papier moeten zetten en dat beleid op hun eigen website moeten publiceren. Wij hebben dat op 21 juli 2021 gedaan, nadat wij al eerder in drie voorafgaande artikelen deze problematiek op een rijtje gezet hadden. Sommige cliënten vinden dit echter niet ver genoeg gaan. Zij willen graag beleggen in bedrijven, die een zichtbare impact hebben op de verbetering van ons klimaat. Beleggingen die aan dat criterium voldoen zijn niet alleen donker groen op basis van een statistische set van criteria (die momenteel slechts beperkt is tot CO2 uitstoot), maar voor deze bedrijven is voor de leek zichtbaar te maken hoe deze ondernemingen dan wel tot die impact komen.

Type beleggingsbeleid

Met deze cliënten spreken wij af, dat wij, naast een stabiele lange termijn aandelenportefeuille, die aan onze groene ESG-criteria voldoet, ook een aparte portefeuille inrichten, waarin (veelal kleinere) bedrijven zijn opgenomen, die in onze ogen een duidelijke positieve impact nastreven en hebben op ons klimaat. Dit is ook voor ons een zoektocht omdat vooralsnog slechts een handje vol hele grote ondernemingen feitelijk gedwongen wordt om over dit onderwerp een eigen zelfbeeld te publiceren. Bovendien moeten ook donker groene ondernemingen aan bepaalde bedrijfseconomische voorwaarden voldoen. Daarom gaan wij, bij wijze van “trial” een aantal kleinere ondernemingen onder het vergrootglas leggen, waarbij wij enerzijds onze eigen ESG-criteria gebruiken om de betreffende onderneming te toetsen en anderzijds ons fundamentele Prijs<Waarde Model hanteren om de ondernemingen aan bedrijfseconomische criteria te toetsen uit deze methode en vervolgens te kijken of wij op grond daarvan onszelf een oordeel kunnen vormen over de koopbaarheid van dit soort ondernemingen. En als wij dan denken dat de onderneming inderdaad een mooie aanwinst voor een donker groene impactportefeuille zou kunnen zijn, dan zullen wij die in portefeuilles opnemen, óók als dat zou betekenen dat wij iets duurdere ondernemingen kopen, die op grond van alleen het Prijs<Waarde Model mogelijk niet voor aankoop in aanmerking zouden komen.

De eerste onderneming die wij op deze wijze tegen het voetlicht zullen houden is het Italiaanse Falck Renewables Spa (FKR).

Falck Renewables

Tegen het einde van de negentiende heeft de familie Falck, in de persoon van Giorgio Enrico Falck, deze onderneming opgericht in de buurt van Malavedo, Noord-Italië, dicht bij de Zwitserse grens, oorspronkelijk als staalproducent. Zo’n dertig jaar later, in de eerste wereld oorlog, ontstond er een groot tekort aan elektriciteit. De Italiaanse regering heeft in die fase de staalindustrie de mogelijkheid gegeven om eigen elektriciteitscentrales op te zetten en de familie Falck heeft daar gebruik van gemaakt door de opzet van uiteindelijk 15 waterkracht centrales en zo’n negen water reservoirs. Daarmee kon het volledig voorzien in de eigen energiebehoefte en was het, toen al, een van de schoonste staalproducenten waar het de energievoorziening betrof. Maar eind jaren zeventig, toen de gehele staalindustrie in Europa onder druk kwam te staan en de Italiaanse staalindustrie grotendeels ten onder ging is de onderneming geleidelijk aan begonnen met het sluiten van uiteindelijk al haar staalfabrieken. Eind 1995 heeft de onderneming haar laatste staalfabriek gesloten. De onderneming bezat toen alleen nog een metaalbewerkingsdivisie (koude staal bewerking) en was actief als energieleverancier met waterkrachtcentrales als voornaamste bezit.

Figuur 1. Een van de waterkrachtcentrales die door de Falck-groep zijn gebouwd in en na WOI

Figuur 1. Een van de waterkrachtcentrales die door de Falck-groep zijn gebouwd in en na WOI

Foto overgenomen uit het jaarverslag van Falck Renewables over 2020.

In 2001 is de onderneming grondig verbouwd. Het Italiaanse Montedison, toen grootaandeelhouder in de onderneming, fuseerde een groot deel van de energiecentrales van Falck, gegroepeerd in dochter Sondel, met haar eigen elektriciteitsdivisie (Edison). In ruil daarvoor werd technisch installateur Tecnimont overgeheveld naar Falck en kon de familie de controle over de onderneming weer terugkrijgen. Familie patriarch Alberto Falck motiveerde de transactie als volgt (I.C.I.S. oktober 2001): “This agreement allows Falck to regain full independence in the manner in which it develops its investments. In addition, the purchase of Tecnimont enables the company to enter the field of facilities engineering, which will become Falck’s new core business.” Falck werd toen getypeerd als een onderneming, die actief was op het gebied van energie, milieu, onroerend goed en de staal sector. In 2007 werd vervolgens de staalpoot van de onderneming verkocht en in 2010 fuseerde de onderneming met de aan de Italiaanse beurs genoteerde dochteronderneming Actelios tot het huidige Falck Renewables Spa. Actelios was al in 2002 door Falck opgericht als de dochter die zich bezig moest houden met de productie van groene energie (biomassa, wind, zonneenergie en waterkrachtenergie). Tegenwoordig is Falck Renewables volledig actief als ontwikkelaar en operator van energiecentrales, die op natuurlijke hulpbronnen zijn gebaseerd, niet-zijnde fossiele brandstoffen. Het heeft een hele reeks windparken, zonne-energiecentrales en andere groene energiecentrales in bezit en opereert in verschillende landen in Europa (Italië, Frankrijk, Groot-Brittannië, Spanje en Zweden) alsmede in de Verenigde Staten. Het bedrijf is daarmee met recht een groene onderneming te noemen, die aan het front van de klimaattransitie opereert met in onze ogen een duidelijke positieve impact op het klimaat.

Today’s ESG-criteria

Om aan onze “donker groene” ESG-criteria te voldoen moet het bedrijf ook op andere ESG-terreinen verantwoord opereren. En dat lijkt in dit geval wel gewaarborgd. De familie heeft “verantwoord ondernemen” in haar DNA zitten lijkt het wel. Al in 1995, toen de laatste staalfabriek gesloten werd, opereerde de familie met veel verantwoordelijkheidszin naar haar werknemers. Er is destijds een voor die tijd zeer vooruitstrevend sociaal plan opgesteld waarbij de familie het voltallige personeelskader dat, door de sluiting van de staalfabrieken haar baan verloor, via opleidingen en herplaatsingen binnen en buiten de eigen ondernemingen aan ander werk heeft geholpen. De familie stelde destijds al, dat zij dat ook als haar eigen verantwoordelijkheid zag. Kom daar maar eens voor bij de PostNL-directie in de discussie rond bezorgers en onderaannemers. Daar is de tendens: “wij voldoen aan de wet, en wat onderaannemers doen is niet onze verantwoordelijkheid”. Dit is een groot verschil tussen betaalde directeuren van grote, niet familie-gebonden ondernemingen en familiebedrijven en is een van de redenen waarom wij Falck beschouwen als een zeer verantwoord opererende onderneming.

De ESG-score

Maar wij hebben ook enkele cijfermatige en enkele harde inhoudelijke criteria gesteld in onze ESG-aanpak, dus een toets daaraan hoort binnen de analyse. De Bloomberg ESG-score moet A of hoger zijn en de Bloomberg ESG Reporting Score moet 50 of hoger zijn. En daar lopen we tegen een probleempje aan, Bloomberg heeft, zoals bij zoveel kleinere ondernemingen, aan deze onderneming geen ESG Score toegekend. Wel is er een ESG Reporting score en die is voor Falck 50,41, waarmee op dit vlak de onderneming in elk geval wel aan onze “donker groene” criteria voldoet. Verder mag de onderneming niet actief zijn op het vlak van fossiele brandstoffen, wapens, fastfood en moet de onderneming “impact” hebben. En daaraan voldoet de onderneming ook prima. Er zijn verder ook geen “controverses” bekend, althans wij hebben ze in sociale media niet gevonden. Onze conclusie, na de uitgebreide analyse die wij hebben uitgevoerd, moge duidelijk zijn, deze onderneming past prima binnen een donker groene portefeuille.

In het analistenrapport van ESN van 12 april 2021, dat wij hebben gelezen, wordt melding gemaakt van een uitstoot van 158 Metrische ton CO2 voor 2020. Het bedrijf maakt zelf melding van het aantal ton CO2 dat het bespaart, daarbij de vergelijking treffend met andere, veelal met fossiele brandstofcentrales werkende stroomproducenten. Wij zijn er nog niet in geslaagd om te boordelen of dit daarmee veel is of niet.

Eigen ESG doelstellingen

De onderneming heeft in 2020 haar eigen ESG-doelstellingen aangescherpt en heeft nu de volgende doelstellingen gedefinieerd. De “SDG”-classificatie refereert aan de lijst van doelstellingen die de Verenigde Naties heeft gedefinieerd:

• SDG3 – Health and well-being: through the adoption of the necessary measures to protect the health of employees and the people they work with;

• SDG4 – Quality education: spreading the culture of energy sustainability not only within the company, but also among external stakeholders and especially local communities;

• SDG5 – Gender equality: promoting an inclusive work environment, which guarantees everyone the same opportunities for growth;

• SDG7 – Clean and accessible energy: through its core business, namely the production of renewable energy and the supply of connected services, which makes the group an enabler of energy transition;

• SDG8 – Decent work and economic growth: adhering to a business model that is developed around the concept of sharing value with stakeholders;

• SDG11 – Sustainable cities and communities: offering services and creating opportunities for the sustainable development of the territories in which it operates;

• SDG12 – Sustainable consumption and production: developing innovative solutions for responsible use of energy along the entire value chain;

• SDG13 – Fight against climate change: promoting the energy decarbonisation process through its activities and services, but also with the promotion of projects addressed to local communities;

• SDG15 – Life on land: minimizing the environmental footprint of all our activities.

(Bron: ESN Rapport de dato 12 april 2021, beschikbaar op de website van Falck).

Nu moeten we dus, bezien vanuit bedrijfseconomisch perspectief, de vraag beantwoorden wat een redelijke waardering voor de aandelen van de onderneming is, of de huidige beurswaardering redelijk is of niet en daarmee ook of wij de onderneming op de huidige koers als een goede aankoopkandidaat beschouwen.

Een relatief kleine onderneming en liquiditeitsrisico

Falck Renewables is geen grote onderneming. Het bedrijf behaalde in 2020 een totale geconsolideerde omzet van € 384,4 miljoen. Om u een vergelijk te geven, een favoriet uit ons Prijs<Waarde Model, Arcadis, dat in de MidKap Index is opgenomen in Nederland, behaalde in 2020 een geconsolideerde omzet van € 3,3 miljard. Dat is bijna negen keer zoveel en ook Arcadis is op de beurs geen hele grote onderneming! Dat is belangrijk omdat het beleggen in kleine ondernemingen een zogenoemd liquiditeitsrisico met zich meebrengt. Het is meestal niet zo moeilijk om aandelen te kopen, maar aandelen verkopen is vaak wel lastig, omdat over het algemeen aandelen verkocht moeten worden wanneer beleggers teleurgesteld zijn. En dan is bij dit type aandelen de liquiditeit onvoldoende om er gemakkelijk vanaf te kunnen. Het aandeel noteert momenteel € 7,03 (slotkoers vrijdag 24/9) en er staan ongeveer 289 miljoen aandelen aan de beurs van Milaan genoteerd. Dat betekent een marktwaarde van ruim € 2 miljard. En daarvan is dan ook nog eens maar circa 39,2% vrij verhandelbaar (dus niet in bezit van grote, lange termijn aandeelhouders; de Falck-familie heeft 60% van de aandelen in bezit). Gemiddeld gaan er dagelijks tussen de 500.000 en 1,5 miljoen aandelen om. Het is dus geen probleem om 1.000 stukjes te kopen of te verkopen, maar wel om er 100.000 te kopen of te verkopen en daarmee is dit een bedrijf dat in maar weinig institutionele portefeuilles voorkomt. Wel is de onderneming onderdeel van veel Europese “groene” sustainability indices en zit het dus ook in veel groene ETF’n.

Overigens moet u, als u deze aandelen koopt, ook rekening houden met de “transaction tax”, een soort belasting die wordt geheven bij elke aankoop van aandelen. Dit is een fenomeen dat wij in Nederland niet kennen, maar dat bijvoorbeeld in Frankrijk en Italië wet is. Deze belasting is verder niet terugvorderbaar en bedraagt ongeveer 0,1% van de transactiesom (alleen te betalen bij aankoop van aandelen). Hij is bedoeld om de korte termijn handel in aandelen te ontmoedigen maar is inmiddels in veel landen ook een mooie aanvullende bron van inkomsten voor overheden geworden.

Vrije marktprijzen voor elektriciteit

In de jaarverslagen valt te lezen, dat het grootste risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken voor de onderneming het probleem van de vrije-marktprijzen voor elektriciteit is. Dat de resultaten schommelen hangt daarmee samen. In 2016 zijn de elektriciteitsprijzen gedaald ten opzichte van het jaar ervoor en dat kost “bottom line” geld. Elektriciteitsproducenten hebben als kernprobleem, dat zij grote investeringen moeten doen om een windpark, zonnepark of biomassacentrale met bijbehorende infrastructuur te bekostigen, investeringen die zij pas over een lange meerjarige periode terug kunnen verdienen. Daarbij blijven de afschrijvingskosten stabiel, terwijl de opbrengsten soms flink kunnen dalen. In Nederland hebben wij in de zomer van 2021 al negatieve elektriciteitsprijzen gezien op dagen dat er sprake was van veel zonneschijn en veel wind. Particuliere gebruikers met oude meters hebben daar geen last van doordat zij te maken hebben met een saldering van het verbruik. Maar dat is een weg die voor producenten zoals Falck geen optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken is. Overheden willen daarbij nog wel eens zorgen voor minimum tarieven, maar dat is lang niet overal zo en ook voor Falck niet voldoende om dit probleem volledig op te heffen. Falck lost dit probleem ten dele op, door op zoek te gaan naar projecten waarbij met lokale afnemers wordt gewerkt, zoals bijvoorbeeld burgers in een wijk die samen op zoek zijn naar een groene bron voor hun energiebehoefte. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken wordt dan gedeeld door de prijs op langere termijn te fixeren.

Prijs<Waarde Methode – Resultaten per aandeel

Voor ons is het belangrijk om naar de lange termijn ontwikkeling van de resultaten te kijken, om de resultaten ook met die van anderen te kunnen vergelijken. In tabel 1 hebben wij daarom de cijfers per aandeel opgenomen, waarbij ook de consensus taxaties voor 2021, 2022 en 2023 zijn meegenomen, zoals wij die bij Marketscreener (het oude 4-Traders) en Bloomberg hebben aangetroffen. Bovenin treft u de Winst per Aandeel en daaronder het Dividend per Aandeel.

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021T | 2022T | 2023T | |

| WpA | €0,05 | €0,01 | €0,02 | -/-€0,01 | €0,07 | €0,15 | €0,17 | €0,16 | €0,12 | €0,17 | €0,20 |

| DpA | €0,032 | €0,062 | €0,045 | €0,049 | €0,053 | €0,063 | €0,067 | €0,067 | €0,067 | €0,069 | €0,072 |

Tabel 1.

Het verlies in 2016 heeft te maken met een zaak uit de periode 2009 – 2010 waarbij de onderneming in conflict is geraakt met de lokale belastingdienst in Catanzaro, Italië. Daaruit is een langslepende zaak ontstaan die in 2016 in der minne is geschikt met een naheffing die per saldo ongeveer €0,05 per aandeel heeft gekost. Het gaat hier om een eenmalige kostenpost, die wij daarom in onze berekeningen, verderop in dit artikel corrigeren.

De dividendstroom is keurig stabiel. Tussen 2012 en 2018 is relatief veel geld uitgekeerd, maar dat hoge uitkeringspercentage is sinds 2018 duidelijk omlaag gebracht. Dit is niet ongebruikelijk bij ondernemingen waar de (oprichters)familie een groot belang in heeft. Zij leven van dat dividend en zullen dat dus niet zo makkelijk laten dalen. Maar zij hebben in het verleden ook afgezien van dividendverhogingen in jaren waarin de resultaten juist sterk verbeterden. Zodra het beter gaat wordt dan weer voor een veel lager uitkeringspercentage gekozen. Wij schatten in, dat naar de toekomst toe in beginsel ongeveer 35% van de netto winst wordt uitgekeerd, maar houden er in onze berekeningen rekening mee dat 42% (het historische gemiddelde) wordt uitgekeerd.

Maar bij een koers van € 7,03 en een uitkering van € 0,067 per aandeel, is het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken een zeer magere 0,95%. En veel ruimte om dit dividend te verhogen is er voorlopig niet, dan zal toch eerst de winst van de onderneming substantieel hoger moeten worden.

Balans

Bij een negatieve rente is 0,95% natuurlijk nog steeds relatief veel, maar u heeft hier wel het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken van een onderneming, terwijl de negatieve kapitaalmarktrente geldt voor overheden zoals de Nederlandse en Duitse staat. En deze onderneming is niet schuldenvrij. De verhouding eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken versus vreemd vermogen (kort en lang vreemd vermogen bij elkaar) is ongeveer 35% t.o.v. 65% van het balanstotaal. Op een balans totaal van € 1,97 miljard eind 2020 bedroeg het totale vreemde vermogen € 1,26 miljard en het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken € 710 miljoen. Wij hanteren normaal gesproken een verhouding van 2 op 1 (wij zien het liefste een eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken dat ongeveer twee keer zo groot is als het totale vreemde vermogen van de onderneming). Gezond is dus in onze ogen de omgekeerde verhouding. Maar men moet wel bedenken dat het hier in feite om een nutsonderneming gaat. Energieproducerende bedrijven hebben veelal langjarige leveringscontracten met afnemers om de investeringen in energiecentrales mogelijk te maken. Het kredietrisico van deze investeringen is lager dan bij gewone industriële en handelsondernemingen het geval is. Tegenover het krediet staan bovendien goed verhypothekeerbare bezittingen. Verder is bij Falck het lang vreemd vermogen ruim de helft van het totale vreemd vermogen. Dat is positief omdat dit betekent dat herfinanciering niet van de ene op de andere dag noodzakelijk is. Een factor 0,5 of hoger geldt als gezond en die is hier 0,58. Daarmee is de balans wat ons betreft, ondanks de misschien wat hoge schuldquote in dit geval geen probleem.

Overigens worden veel van deze centrales, zoals dat in deze sector gebruikelijk is, in samenwerking met grotere beleggers gefinancierd, die dan een groot minderheidsbelang in de specifieke centrale nemen. Dat maakt de financierbaarheid van de onderneming gemakkelijker en zorgt voor extra groeipotentie.

Rentabiliteit van het eigen vermogen en eigen vermogen per aandeel (REV en EVPA)

In tabel 2 hebben wij de rentabiliteit op het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken opgenomen zoals die uit de jaarverslagen van de onderneming blijkt en wordt geschat op basis van de taxaties uit tabel 2 en de waarde van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel.

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021T | 2022T | 2023T | |

| REV | 2,1% | 0,4% | 0,7% | 1,5% | 2,7% | 5,8% | 6,2% | 5,7% | 4,3% | 5,9% | 6,4% |

| EvpA | €1,30 | €1,61 | €1,58 | €1,57 | €1,59 | €1,73 | €1,90 | €1,97 | €2,03 | €2,13 | €2,26 |

Tabel 2.

Aan de eerste eis binnen ons fundamentele waardemodel (een REV van 12%) is door Falck al heel lang niet voldaan. Nog sterker, Falck heeft zelfs al moeite om de helft van dat percentage te behalen. Dit is overigens typerend voor ondernemingen die midden in hun opbouwfase zitten. En dat klopt hier wel, Falck is met een omvangrijk investeringsprogramma bezig. Er wordt fors geïnvesteerd in nieuwe windparken, biomassacentrales en zonneparken. Daar worden ook externe financiers in meegenomen, maar Falck is dan wel steeds de operator. Dat moet ook, want de onderneming is sinds enkele jaren ook in bezit van een grote onderhoudstak, die de centrales kan bouwen en onderhouden. Maar hoe het ook zij, 12% haalt de onderneming voorlopig niet en dat zal ook in de komende jaren niet snel gebeuren verwachten wij. De Covid-pandemie heeft het bedrijf minder zwaar geraakt, de groei is in feite stilgevallen, maar de onderneming heeft verder weinig last gehad van de crisis, ook een logisch gevolg van de fase waarin de onderneming verkeert en de bedrijfstak waarin zij actief is.

Bij Novo Nordisk, een bedrijf waarover in 2019 een uitgebreide studie hebben gepubliceerd en dat nu ook een vast onderdeel van onze Prijs<Waarde Portefeuilles is, kwam de verwachte REV voor de komende drie jaar (2019 – 2021) uit op 20%. Dat haalt Falck bij lange na niet. Wij gaan voorlopig uit van een verwachte REV van 5,5% tegen een historisch berekende REV (over de voorbije 10 jaar) van 1,7%. Bij AB Inbev, ook een onderneming uit onze Prijs<Waarde portefeuille, lag dat drie jaar geleden historisch op 9,5% en nu op 7,7% en voor de periode van de komende drie jaar, gelet op het soms hoge dividend in verhouding tot het feitelijke resultaat zelfs maar op 3,6%.

Eigen vermogen

De tweede voorwaarde is dat het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel met ten minste 10,0% per jaar groeit. Dat ligt momenteel op ongeveer 3,2% per jaar, veel lager dan onze grens. Falck past daarmee op basis van onze Prijs<Waarde criteria niet in deze portefeuille. Maar met behulp van deze methodiek kunnen we wel bekijken of er een bandbreedte voor de prijs van het aandeel is vast te stellen waarboven het aandeel dus als verkoopkandidaat geldt en waaronder de onderneming juist een koopkandidaat kan zijn. Het Eigen VermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken van de onderneming is met ongeveer € 2 per aandeel ook niet erg hoog in verhouding tot de huidige koers (€ 7,03). Want daardoor moet u op basis van een groei van het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel van 3,2% bijna 30 jaar (rekening houdend met 1% dividend per jaar) wachten voor u uw investering terug heeft bij de huidige beurskoers. Vergelijkt u dat maar eens met AB Inbev en het veel harder groeiende Novo-Nordisk, daar moest respectievelijk 12 en bijna 26 jaar wachten (beide zonder rekening te houden met het dividend) tot aan het moment dat het eigen vermogenHet gestort kapitaal + alle reserves + ingehouden winst (zie ook boekwaarde). Copyright Vladeracken per aandeel gelijk zou zijn geworden aan de toenmalige koers.

Toekomstige waarde

Wij bepalen op de volgende manier een waarde voor het aandeel op basis waarvan wij kunnen beoordelen of de onderneming vandaag duur is of niet. De KW op basis van de geschatte winst voor 2022 (2021 slaan wij hier over, want dit jaar is al vrijwel voorbij) bedraagt 40,4 (bij een koers van € 7,03 op 24 september 2021). Maar de (over 5 jaar) gemiddelde koers-winstverhouding (KW) waarvoor het aandeel in de voorbije jaren sinds 2011 is verhandeld bedraagt gemiddeld 36,5.

Afgaande op de verwachte en historische groei van de winst per aandeel van de onderneming van 5,5%, een winst per aandeel over 2021 van € 0,122 maar in 2022 € 0,174 de historische KW-verhouding van 36,5 kan een doelkoers voor over ruim 5 jaar worden berekend van € 8,31 (2026). Houdt men rekening met een meer normale koerswinstverhouding van 25, dan daalt de doelkoers al snel naar € 5,69 in 2026. In ons model en berekend op fundamentele basis kan het aandeel daarmee worden gekocht voor elke koers tot maximaal € 3,4 voor 2022 en € 4,8 voor 2023 bij een groei van 5,5%. Bij een koerswinstverhouding van 25 liggen die cijfers veel lager namelijk op respectievelijk € 2,33 en € 3,34.

Analisten

Er is een klein aantal, voornamelijk Italiaanse analisten dat de onderneming volgt. Het meest recente rapport dat wij onder ogen gekregen hebben, is een rapport van ESN van 12 april 2021. Daarin worden de eerste kwartaalcijfers besproken. ESN is vrij optimistisch. Zij maken een wat ons betreft belangrijke opmerking in dit rapport. Zij stellen, op basis van commentaar van de directeur van Falck, dat de onderneming slechts in een klein aantal contracten een inflatiecorrectie heeft opgenomen voor de energieprijzen die zij levert. Nu is inflatie niet zo’n heel groot probleem, als immers een centrale eenmaal is geïnstalleerd zijn de additionele kosten van onderhoud slechts beperkt. Maar het betekent wel, dat de energiecontracten relatief inflexibel zijn en de onderneming dus niet snel zal profiteren van stijgende elektriciteitsprijzen. Positiever is het feit dat de kosten voor het installeren van nieuwe capaciteit per megawatt stroom van jaar op jaar significant dalen. Het bedrijf kan daardoor de groei van haar capaciteit bij gelijkblijvende investeringen voortdurend versnellen. ESN gaf in dit rapport een zogenoemd “Accumulate”-advies hetgeen in haar jargon een verwacht rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken betekent van 5% tot 15% op basis van de koers van dat moment (€ 6,50).

Aan alle kanten lijkt de huidige koers van € 7,03 aan de (erg) hoge kant.

Wat doen beleggers momenteel?

De vraag die nu volgt, is wat beleggers feitelijk doen met dit aandeel momenteel. Staan zij aan de koop- of aan de verkoopkant? Daartoe grijpen wij terug op de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken, zeg maar het koersbeeld van dit moment.

Technische positie – de lange termijn

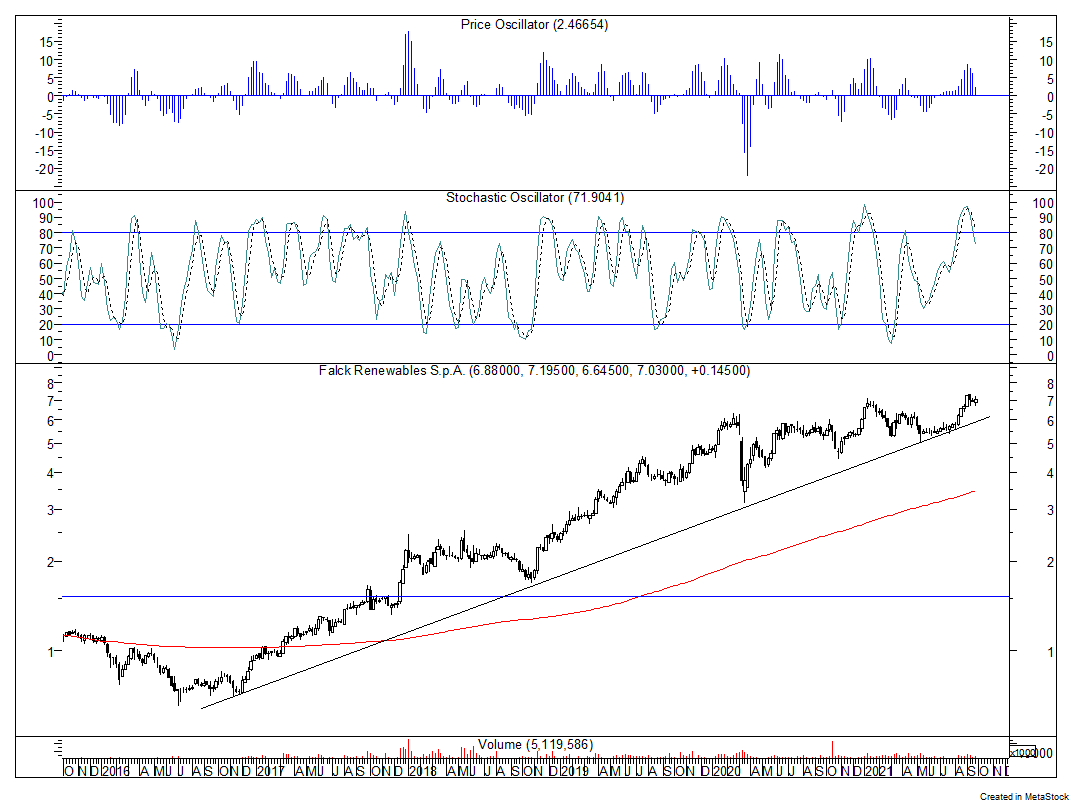

Figuur 2.

In figuur 2 ziet u de weekgrafiek van het aandeel sinds 2016, een hele mooie oplopende lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken. Enkele weken geleden heeft het aandeel een nieuwe All-Time high bereikt met een koers van € 7,315. Daarna is een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken begonnen, waarbij de koers tot twee keer toe terug is gevallen op een steunlijn die ook in december 2020 steun heeft geboden en die vlak boven een eerdere top uit 2019 ligt. Daarna is een korte termijn dalende trendlijn met een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog gebroken (zie ook figuur 3, waarin de daggrafiek is te zien). Maar de indicatoren in de weekgrafiek geven niet aan dat daarmee de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken al voorbij is. De afstand tot de lange termijn oplopende trendlijn (die ligt nu op € 6,00), is bovendien erg hoog, dus een voortzetting gedurende de komende weken in zijwaartse richting lijkt het meest logische scenario.

Technische positie – de korte termijn

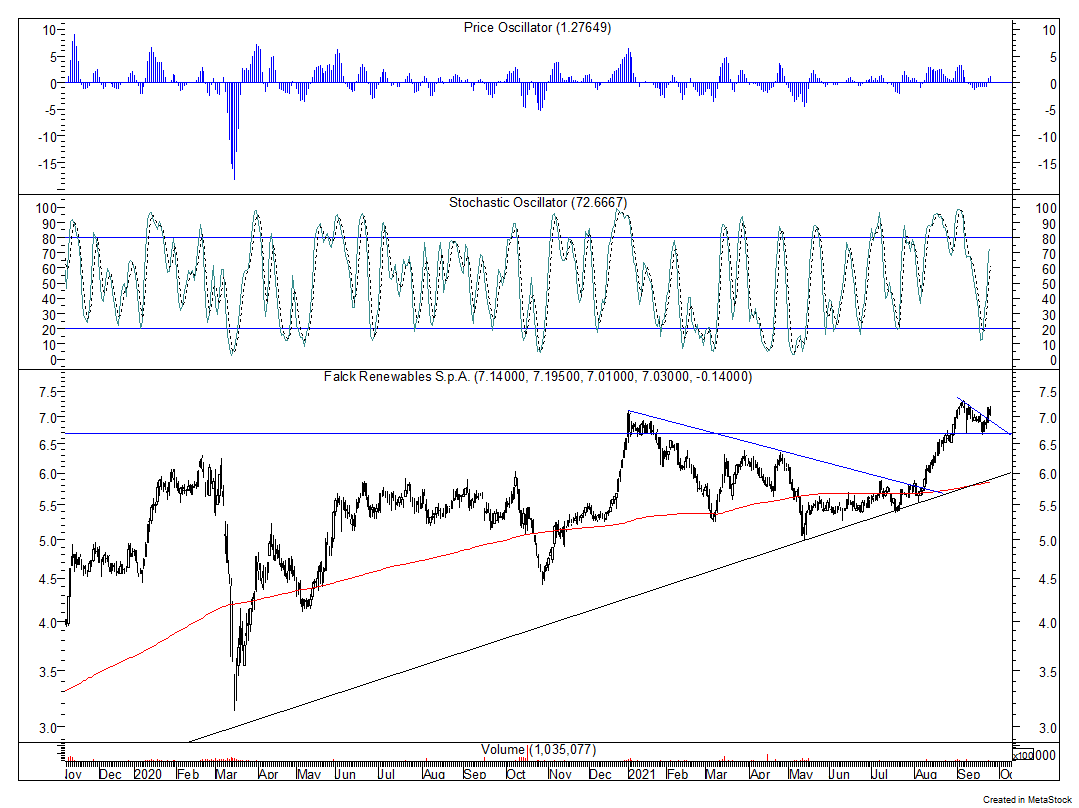

Figuur 3.

Figuur 3.

De korte termijn grafiek ziet er iets beter uit, maar ook hier is een volgende All-Time high op korte termijn niet heel waarschijnlijk. Er is ruimte, maar veel is het niet.

Rentegevoeligheid

Waarom is het aandeel dan toch zo duur en zo sterk opgelopen? Dat zit hem waarschijnlijk in twee dingen. Al eerder gaven wij aan, dat Falck Renewables een bedrijf is, dat helemaal voldoet aan de criteria voor impactvol groen beleggen. En er zijn niet zoveel bedrijven waarvoor dat geldt op de beurs beschikbaar. Dat zal een premie rechtvaardigen. Maar daarnaast is dit bedrijf ook een duidelijke “rente play”. Zolang de lange termijn rente daalt en laag is, gelden dit type nutsbedrijven ook als alternatieve belegging voor lange termijn rentedragende beleggingen bij veel institutionele partijen. Omdat het bedrijf klein is, zullen belangen via index-gerelateerde portefeuilles worden aangehouden, maar dat betekent nog steeds dat voor dit bedrijf ook hierdoor een relatief hoge premie gerechtvaardigd is, zeker als beleggers er ook nog eens vanuit gaan, dat de prijzen voor groene energie op termijn alleen maar verder kunnen oplopen. Het gevaar hierbij is wel dat die rente gaat stijgen. Want dat betekent dat de financiering van nieuwe projecten en de herfinanciering van lopende verplichtingen voor dit bedrijf duurder worden. Een lange fase van stagnatie in de koersvorming zou dan het gevolg kunnen zijn, mede gelet op het feit dat per saldo een groot deel van de onderneming in vaste (familie)handen ligt. Maar de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken in figuur 2 zal toch echt gebroken worden als de rente gaat stijgen, tenzij de onderneming er in slaagt om haar groeicijfers te verhogen. En daar ziet het momenteel nog niet naar uit.

Converteerbare obligatie (ISIN XS2234849649)

In september 2020 heeft Falck een converteerbare obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken uitgegeven ter grootte van € 200 miljoen met een coupon van 0%. Vanaf 8 oktober 2023 wordt de lening converteerbaar zodra de koers van het aandeel gedurende ten minste 20 aaneengesloten dagen 30% hoger noteert dan de conversiekoers. De conversieprijs is vastgesteld op € 7,22 per aandeel, 35% boven de koers van het moment van uitgifte. Handel in deze lening is er hoegenaamd niet, hij is genoteerd op de beurs van Wenen, maar wij konden daar geen enkele koersinformatie vinden. De kans is dus groot dat de lening bij de oorspronkelijke plaatsing direct in portefeuilles van grote institutionele beleggers is verdwenen (minimum afname was nominaal € 100.000) en er nadien geen enkele handel meer heeft plaatsgevonden. Wel publiceert Falck jaarlijks een rapport waarin de bestemming van de opbrengst van de emissie wordt afgemeten tegen de groene doelstellingen, die ten grondslag lagen aan de officiële betiteling van de lening als “Green Bond”. Destijds werd bij de emissie aangegeven dat het hier om de allereerste Italiaanse Green convertible Bond ging. De lening werd uitgegeven op een koers met een effectief rendementDe berekening van het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op obligaties waarbij rekening wordt gehouden met de terugbetalingprijs en de looptijd van de obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip. Copyright Vladeracken. De berekeningsformule luidt: V = C/(1+R1) +C/{(1+R1)*(1+R2)}+…+ (C+P)/{(1+R1) *(1+R2) *”¦*(1+Rn)} waarbij V = marktprijs/aankoopprijs; C = couponopbrengst; P = hoofdsom; n = aantal jaren; R(..) = effectief rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken. Copyright Vladeracken van -0,25% per jaar! Dat zegt iets over de wijze waarop deze onderneming wordt gewaardeerd door grotere beleggers. Men ziet dit duidelijk als een nutsbedrijf waarbij het dividendrendementHet dividend dat uitgekeerd word, wordt gedeeld door de prijs van het betreffende aandeel. Door de jaren heen is het Dividend Yield een belangrijke indicator geweest in het voorspellen van dalende markten. Een lage Dividend Yield duidt op hoge aandelenprijzen. De markt heeft geen andere mogelijkheid meer, zo wordt aangenomen, dan te dalen. In het algemeen wordt het niveau van 2,8 aangemerkt als het keerpunt. Een niveau van 7 wordt gezien als een welhaast zekere indicatie dat de markt gaat stijgen. De Dividend Yield kan worden berekend voor alle gemiddelden van aandelenkoersen. Anthony Spare en Nancy Tengler gebruikten deze indicator als selectiemiddel. Zij vergeleken daartoe de Dividend Yield van het aandeel met de Dividend Yield van de markt als geheel. Hoge waarden vergeleken met de gemiddelde waarde identificeerden zij als koopsignalen en omgekeerd lage waarden als verkoopsignalen. Copyright Vladeracken van 1% als voldoende wordt beschouwd.

Slotconclusie

Het bedrijf is naar veel maatstaven duur. Het is een prachtige onderneming, ongetwijfeld een zeer verantwoorde belegging, maar het zal hier lonen om geduld te hebben en te wachten op een beurscorrectie waarin koersen van aandelen over een breed front dalen. Wij hebben het aandeel momenteel voor verschillende klanten in portefeuille. Op 17 augustus jongstleden kochten wij het aandeel voor € 6,24. Maar op basis van onze analyse voor dit aandeel en op basis van onze algemene verwachtingen voor de beurs op de korte termijn, zullen wij onze winst gaan nemen en de aandelen verkopen. Maar wij zullen de onderneming nauwgezet blijven volgen, om vervolgens op een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken het aandeel weer opnieuw aan te kopen.

Voor onze Prijs<Waarde Methodiek komt de onderneming niet in aanmerking. Het is te duur en groeit niet hard genoeg en heeft bovendien iets teveel schuld op de balans staan.

Financiële publicatieagenda

Voor de volledigheid, op de agenda staat dit jaar nog de volgende voor Falck-beleggers belangrijke datum:

10 november 2021 Cijfers 3de kwartaal 2021

Den Haag, 27 september 2021

Gijsbrecht K. van Dommelen

Today’s Group BV

www.todaysgroup.nl & www.vladeracken.nl

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Today’s Group BV, een vermogensbeheerder met vergunning van de AFM. Today’s Group belegt wel en/of heeft belegd in de hier besproken effecten voor haar cliënten. Dit stuk is geen beleggingsadvies. Wie in de hier besproken effecten en conform de hier besproken methodiek belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Today’s Group BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand. De besproken effecten vertegenwoordigen een hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken.

Plaats een Reactie

Meepraten?Draag gerust bij!