De Technische Belegger • Jaargang 23 • Nr 11 • 30 oktober 2017

Het was de week van de goede resultaten gebaseerd op zeer positieve berichten. Eigenlijk was de goede stemming reeds een week eerder begonnen toen het budget 2018 in de Verenigde Staten werd aangenomen. De realisatie van de belastingplannen van Trump kwam hierdoor duidelijk een stap dichterbij, maar daar zijn inmiddels enkele vaagtekens bij opgekomen. Niet alle Republikeinen lijken de plannen, zoals ze nu zijn, te gaan ondersteunen. Van de democraten is zeker geen steun te verwachten. Maar dit nieuws werd overtroffen door onder anderen de resultaten van de grote elektronische bedrijven (de FANGsFinland, Engeland, Nederland, Duitsland, Slovenië. Deze groep onderscheidde zich omdat zij voorstander waren van een herstructurering van de Griekse schulden waaraan ook banken en andere financiële instituten moesten bijdragen. Copyright Vladeracken). Nieuwe records werden gezet en ook de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken deed daarin mee met een hoogste koers, die een duidelijke nieuwe top bereikte voor dit jaar. Het succes van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken werd ongetwijfeld sterk gesteund door de beslissing van de Europese Centrale BankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank. Copyright Vladeracken, om het opkoopprogramma te gaan inkrimpen, maar daar wel de tijd voor te nemen. Draghi heeft het over een halvering gedurende de maanden tot oktober 2018, maar dit besluit zet de geldkraan echt niet dicht. Er blijft nog iedere maand een enorme stroom van 30 miljard euro over, die Europa overspoelt. Als men de belastingplannen van Trump even wegdenkt, dan zijn er twee grote structurele bewegingen te onderkennen, die de markten opstuwen. Het zijn de FANGsFinland, Engeland, Nederland, Duitsland, Slovenië. Deze groep onderscheidde zich omdat zij voorstander waren van een herstructurering van de Griekse schulden waaraan ook banken en andere financiële instituten moesten bijdragen. Copyright Vladeracken (en in hun kielzog vele internetbedrijven), die in een door internet geglobaliseerde wereld een enorme toevloed aan liquide middelen en daarmede van winst voor zichzelf (kunnen) creëren. En het is de enorme vloed aan liquide middelen, die de centrale banken in de markt pompen. Overheden wringen zich in vele bochten om de FANGsFinland, Engeland, Nederland, Duitsland, Slovenië. Deze groep onderscheidde zich omdat zij voorstander waren van een herstructurering van de Griekse schulden waaraan ook banken en andere financiële instituten moesten bijdragen. Copyright Vladeracken aan te pakken en de centrale banken zijn bezig om de capaciteit van hun pompen iets terug te brengen, maar voorlopig blijft het ernaar uitzien, dat deze basale verstoringen van de financiële markten hun invloed zullen blijven uitoefenen. De technische analist en met hem vele commentatoren kunnen blijven wijzen op de ongezonde positie waarin de markt verkeert en de negatieve signalen die afgegeven worden, de markt trekt zich daar niets van aan. Er zijn teveel liquide middelen. Reacties zijn daarom beperkt en nieuwe toppen blijven verschijnen. Beleggen lijkt daarmede gemakkelijk en zeker geworden, maar er blijven er velen over, die de gevolgen van een sterk overtrokken markt niet durven te negeren. Nu de maand oktober ten einde loopt is de, statistisch gezien, zwakste maand van het jaar voorbij en het begeerde land van overvloed is weer in het zicht gekomen. Maar wij blijven wijzen op de ongezonde positie waarin de markten door het gebrek aan hoogstnoodzakelijke correcties zijn komen te verkeren en op de “triggers”, die boven de markt hangen zoals, om er maar enkele te noemen, het Noord Korea probleem en een mogelijke afwijzing of uitstel van de belastingplannen van Trump. Wij scharen ons in de groep van de voorzichtigen. Wij blijven zeer kritisch op de keuze van de aandelen waarin wij beleggen en wij vermijden extra risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s.

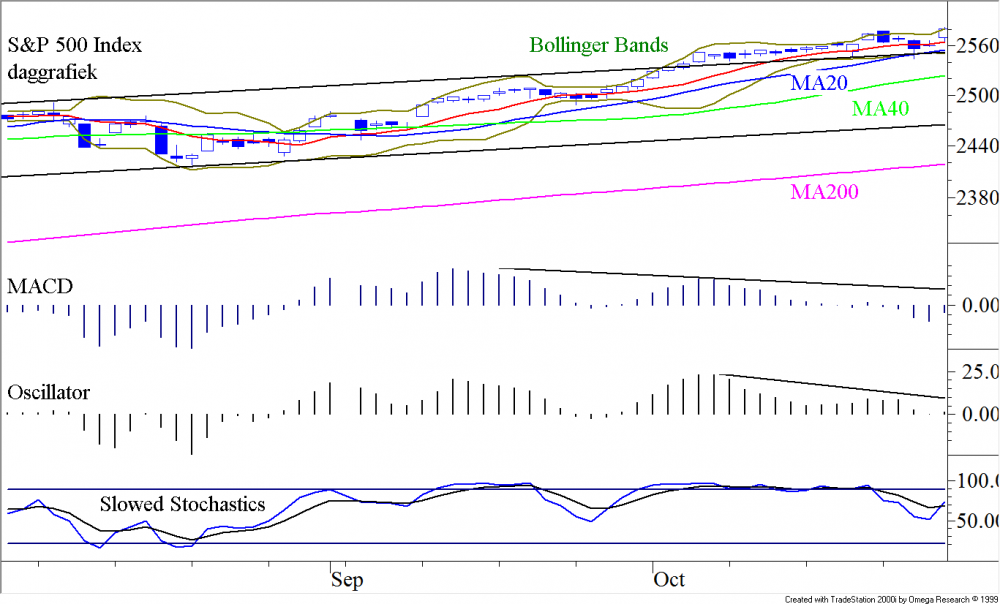

De S&P 500 Index op dagbasis (fig. 1)

De daggrafieken zien er overal hopeloos uit. In figuur 1 nemen wij de daggrafiek van de S&P500 index op. Hij behoeft weinig commentaar. De koers zette afgelopen vrijdag nog een All-Time High neer, maar de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken bevestigde deze top niet. Hij is wel aan het stijgen en dat zou er op kunnen duiden dat de koersstijging zich nog even doorzet of misschien zelfs een versnelling laat zien, alvorens gehoor te geven aan de onderliggende zwakte van de markt. De koers ligt tegen de bovenkant de Bollinger BandsTwee lijnen die aan weerszijde getekend worden waarbij de afstand tot de koersen bepaald wordt door een aantal te kiezen standaarddeviaties (meestal twee) van de koers tot aan een te kiezen voortschrijdend gemiddelde van de koersen. Deze lijnen worden geacht WeerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken en Steun aan te geven. Formule: Band 1 = SMA(x) + BandFactor*STDEV(x) en Band 2 = SMA(x) – BandFactor*STDEV(x) waarbij SMA = eenvoudig voortschrijdend gemiddelde; STDEV = standaarddeviatie van de dagelijkse slotkoers; x = de periode. Bollinger gebruikte de doorschrijding van de banden door de koers als signalen. De bevestiging zocht hij in het short term On Balance VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken en in een Money FlowHet volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken vermenigvuldigd met de slotkoers van de dag. Als deze laatste lager is dan de vorige dag dan is de Money Flow negatief en als hij hoger is dan is de Money Flow positief. In plaats van de slotkoers wordt vaak de gemiddelde koers van de dag genomen.

Copyright Vladeracken Indicator.

Copyright Vladeracken. Meestal blijft hij daar maar kort (zeg een aantal dagen) liggen. Van het MA10 (de rode lijn in het midden van de koersgrafiek) zal weinig steun uitgaan, maar daaronder ligt het MA20. Dit gemiddelde valt ongeveer samen met de onderkant van de Bollinger bandsTwee lijnen die aan weerszijde getekend worden waarbij de afstand tot de koersen bepaald wordt door een aantal te kiezen standaarddeviaties (meestal twee) van de koers tot aan een te kiezen voortschrijdend gemiddelde van de koersen. Deze lijnen worden geacht WeerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken en Steun aan te geven. Formule: Band 1 = SMA(x) + BandFactor*STDEV(x) en Band 2 = SMA(x) – BandFactor*STDEV(x) waarbij SMA = eenvoudig voortschrijdend gemiddelde; STDEV = standaarddeviatie van de dagelijkse slotkoers; x = de periode. Bollinger gebruikte de doorschrijding van de banden door de koers als signalen. De bevestiging zocht hij in het short term On Balance VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken en in een Money FlowHet volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken vermenigvuldigd met de slotkoers van de dag. Als deze laatste lager is dan de vorige dag dan is de Money Flow negatief en als hij hoger is dan is de Money Flow positief. In plaats van de slotkoers wordt vaak de gemiddelde koers van de dag genomen.

Copyright Vladeracken Indicator.

Copyright Vladeracken. Hier ligt ongetwijfeld een sterke steun. Een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken zal gemakkelijk 50 punten omvatten, maar gegeven de structurele krachten, die op dit moment werkzaam zijn op de financiële markten zou het daar heel goed bij kunnen blijven. Dit veronderstelt dat er geen slecht nieuws opkomt, zoals bijvoorbeeld de aankondiging dat een groep republikeinen tegen de belastingplannen van Trump gaat stemmen. Vergeleken met de Europese beurzen ziet de grafiek van de S&P500 er nog redelijk goed uit. Overigens is er nog een alternatief scenario denkbaar. En dat is gelegen in het feit dat de MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren erg laag liggen en de Bollinger BandsTwee lijnen die aan weerszijde getekend worden waarbij de afstand tot de koersen bepaald wordt door een aantal te kiezen standaarddeviaties (meestal twee) van de koers tot aan een te kiezen voortschrijdend gemiddelde van de koersen. Deze lijnen worden geacht WeerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken en Steun aan te geven. Formule: Band 1 = SMA(x) + BandFactor*STDEV(x) en Band 2 = SMA(x) – BandFactor*STDEV(x) waarbij SMA = eenvoudig voortschrijdend gemiddelde; STDEV = standaarddeviatie van de dagelijkse slotkoers; x = de periode. Bollinger gebruikte de doorschrijding van de banden door de koers als signalen. De bevestiging zocht hij in het short term On Balance VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken en in een Money FlowHet volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken vermenigvuldigd met de slotkoers van de dag. Als deze laatste lager is dan de vorige dag dan is de Money Flow negatief en als hij hoger is dan is de Money Flow positief. In plaats van de slotkoers wordt vaak de gemiddelde koers van de dag genomen.

Copyright Vladeracken Indicator.

Copyright Vladeracken historische gezien erg dicht bij elkaar liggen. Dat scenario past ook in het gegeven dat de S&P 500 Index zich momenteel boven de opgaande trendlijn bevindt die in de figuur is getekend. En dat scenario is een optimistisch scenario waarin de S&P 500 Index aan de vooravond staat van een forse versnelling omhoog. Zo laat in een bulltrend is dat mogelijk maar niet gewenst. Want dan spreken wij over de staart van een lange termijn beweging waarin de markten een laatste, versnellende stuiptrekking naar boven laten zien. Maar het is wel een lucratieve fase als u er daarna maar op tijd uit bent!

Afgezien van het iets langere termijn Amerikaanse beeld, dat zeer vergelijkbaar is met dat van de Europese beurzen, zijn er in Europa afgelopen vrijdag slechte candles neergezet. Zij duiden allemaal op een top, waarbij in Amsterdam een Doji StarDojiEen candlestick waarvan de opening en het slot geheel of bijna geheel samenvallen. Dit patroon geeft besluiteloosheid van de markt aan.

Copyright Vladeracken bike. Een candle waarvan de open en close ongeveer samenvallen en met twee niet te grote schaduwen die gapt van een voorgaande witte of zwarte candle. In een uptrend is hij bearish, in een downtrend is hij bullish. Confirmatie is nodig. Door deze confirmatie verandert hij gemakkelijk in een Evening of een Morning Star.

Copyright Vladeracken werd gevormd, een uitgesproken negatief beeld. Dit moet aanstaande maandag nog wel bevestigd worden met een slot dat onder de hoogste koers van donderdag ligt. En het MA200, dat als steun in grote bullmarkten geldt, ligt in Amsterdam op 520.

De DAX Index op weekbasis (fig. 2)

Zoals te zien is in figuur 2 waarin de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken met weekkoersen staat afgebeeld, heeft deze Duitse index vrijdag ook een top bereikt (het was een All-Time High). Op zichzelf is de koersgrafiek niet negatief. Alles is stijgende en het MA10 verwijdert zich opnieuw van het MA40. Maar dat gezegd hebbende wijzen wij op de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder. De Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenheeft de daling ingezet. Het wachten is op het MACDMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken Histogram. Dit beeld van een dalende Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen een aarzelend Histogram, ziet men overal behalve bij de Dow Jones Industrial Index. De vraag is of er negatief gedivergeerd wordt. Hierover zullen de meningen verschillen. Wij hebben enige steunniveaus ingetekend. Maar de strijd zal gaan ter hoogte van het MA40 (MA200 op de dag chart). Algemeen wordt aangenomen dat hier de scheidslijn ligt tussen BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken en BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken. Dit MA40 ligt nu op12.369, maar dit niveau is stijgende. Als de daling beperkt blijft tot 600-650 punten dan moet u zich in de handjes klappen, want dan hebben we te maken met een doodgewone reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken, die de aanzet zal zijn voor een voortgezette stijging. Maar de problemen en afwijkingen, die de markten vertonen zijn daarmede niet van de baan. Wij laten u hieronder een daggrafiek zien van de Dow Jones Industrial Index.

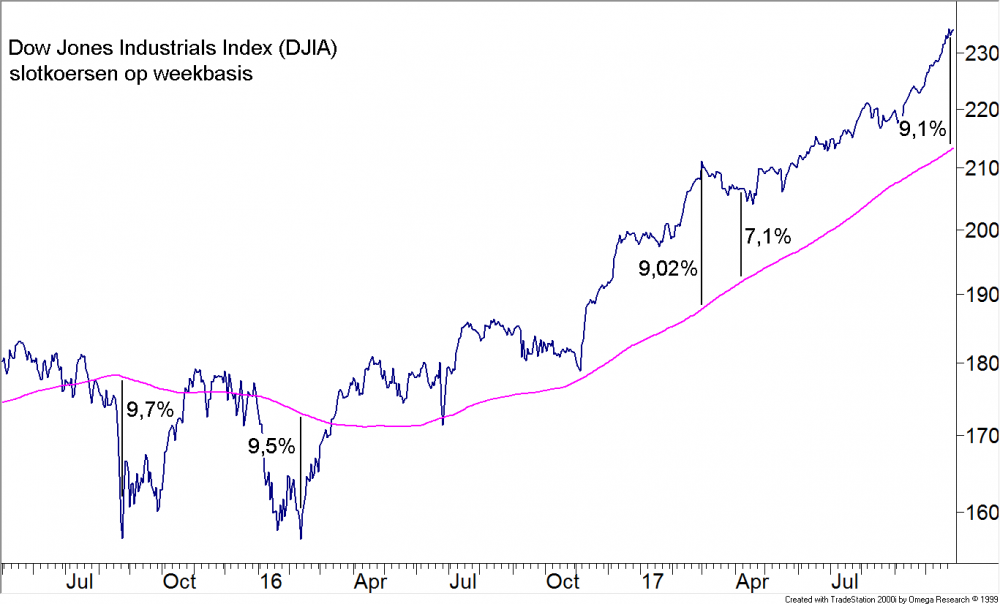

De Dow Jones Index op weekbasis (fig. 3)

In figuur 3 vind u de dagkoersen van de DJIA Index, maar dan alleen maar de slotkoersen. Wij stelden hierboven dat er weliswaar structurele argumenten aangevoerd kunnen worden, die ervoor zorgen dat de Beurs zich in een constante opwaartse beweging bevindt en blijft bevinden, maar dat wist natuurlijk het feit niet uit, dat er ook structurele problemen in de financiële markten (gaan) ontstaan. Wij hebben u hierop in het verleden reeds enkele malen gewezen. In figuur 3 laten wij u het probleem van de afstand tussen de koersen en het MA40 zien. Het staat als een paal boven water dat de koersen de neiging hebben om naar het gemiddelde terug te keren als zij zich daar ver van verwijderd hebben (Mean ReversionTerugkeer naar het lange termijn gemiddelde.

Copyright Vladeracken). Wij hebben in de grafiek van figuur 3 zwarte verticale streepjes gezet en u ziet daarbij een percentage staan. Dit percentage meet de afstand tussen de slotkoers en het MA40 van dat moment. Links in de grafiek zat de markt in een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken. De afstand liep op tot 9,7% in augustus 2015. Daarna ging de koers terug naar het gemiddelde maar het bleef niet bij deze ene reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken. Een tweede volgde. Opnieuw daalden de koersen en nu reikten zij tot 9,5% onder het MA40. In maart van dit jaar lag de slotkoers 9,0% boven het MA40 en nu is de afstand 9,1%. Als men dan ook nog in aanmerking neemt dat dalende beurzen de neiging hebben om grotere uitschieters naar beneden te tonen dan stijgende (stenen vallen nu eenmaal sneller omlaag dan u ze omhoog kunt gooien) dan weet men dat de markt nu in een zeer sterk overtrokken situatie zit. Dit kan niet lang duren en een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken is onvermijdelijk. De kansen, dat hij voor de deur staat zijn groot. Of dit een diepe reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken gaat worden is niet duidelijk maar ook niet erg waarschijnlijk. In maart van dit jaar was de teruggang zeer beperkt en zolang de monetaire zondvloed blijft bestaan zijn reacties en correcties blijkbaar teruggebracht tot vervelende dingen uit het veleden. Toch is het verstandig om voorzichtig te blijven want de echte val komt als een dief in de nacht.

De Rente in € (fig. 4)

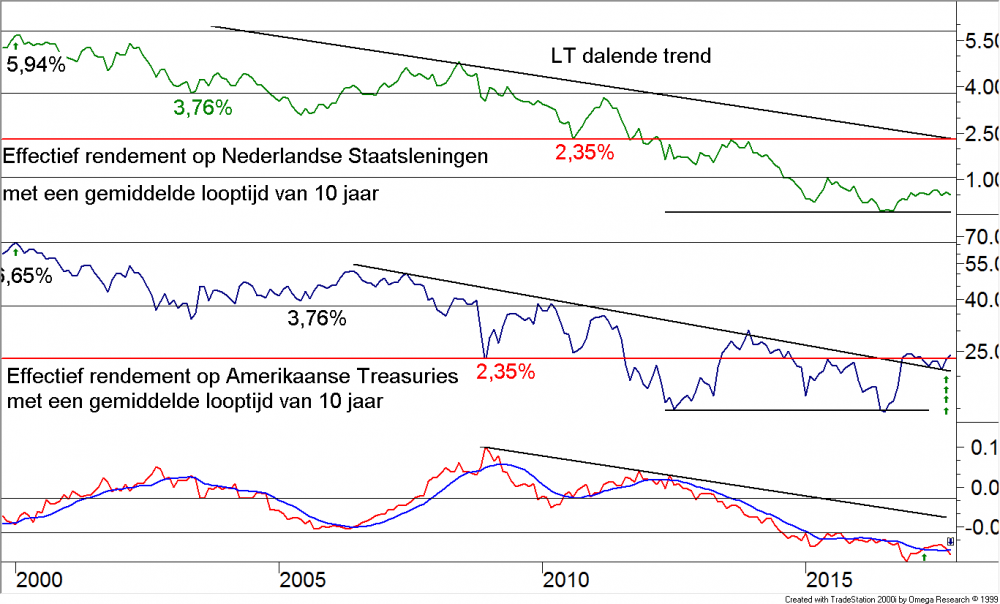

Er zijn afgelopen week een aantal beslissingen gevallen die een grote invloed uitoefenen op de rente- en valutamarkten. In Europa heeft Draghi, als voorzitter van de ECB, meer duidelijkheid verschaft over het Europese QE-programma. En wat hij zei is de markt enorm meegevallen. Het opkoopprogramma wordt volgend jaar aangepast in die zin dat de ECB vanaf januari 2018 niet langer € 60 miljard per maand aan obligaties op zal kopen maar nog € 30 miljard. Dat zal dan 9 maanden volgehouden worden. Het viel de markten mee want de 10-jaars rente in de €-zone daalde daarop enigszins. Maar aan de andere kant van de oceaan bereikte de Amerikaanse politiek een akkoord over de begroting voor 2018. Het programma van president Trump, waarbij de overheidsuitgaven omhoog en de belastingen omlaag gaan is een stap dichterbij gekomen. En dat vonden de obligatiemarkten in de VS minder goed nieuws. Want waar moet al dat geld dan vandaan komen als de belastingen zelfs omlaag gaan? Inderdaad, zoals de Amerikanen dat altijd al hebben opgelost, door het bijdrukken van $’s. En dus ging het vertrouwen in de Amerikaanse overheid als schuldenaar omlaag en de rente op haar obligaties juist omhoog. In de VS brak de rente naar boven toe uit. In figuur 4 (een maandgrafiek) ziet u het gevolg. De bovenste, groene lijn is de 10-jaars rente in Europa, die zakte zelfs enigszins. De middelste curve, de donkerblauwe, is de 10-jaars rente in de VS. Die sprong flink omhoog. Wij achten de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog in de VS zelfs van het grootste belang en verwachten dat de Europese rente de stijgende Amerikaanse rente gaat volgen, zij het op een iets lager stijgingspitje. In de obligatiemarkt moet u het dus niet zoeken!

De US$ en de € (fig. 5)

Onderin figuur 4 is het verschil weergegeven tussen de Europese en de Amerikaanse 10-jaars rente. De rode lijn brak afgelopen week weer omlaag door de blauwe. Het renteverschil tussen de $ en de € neemt weer toe. En dat verklaart de forse stijging van de $-koers van afgelopen week. Gedurende de voorbije twee maanden heeft de koers van de $ t.o.v. de € een klein bodempatroon gevormd, een kopschouderbodem om precies te zijn. De koers is daaruit afgelopen dagen omhoog gesprongen. Het koersdoel is nu 1,13 (of 88 in de figuur). Dat koersdoel is te berekenen, maar het valt ook samen met een belangrijke weerstandlijn, die in de figuur onder langs een aantal belangrijke bodems is getekend op 84,2, 85,4 en 86,1. Die lijn ligt nu tussen 87,5 en 88.Wij gaan er niet vanuit dat de koers daar doorheen zal gaan. Want voorlopig is deze beweging niets anders dan een pullback naar het niveau van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omlaag afgelopen zomer. De eerste sprong omhoog zal snel gaan, daarna is het goed mogelijk dat wij wederom een proces van enkele weken tot maanden door gaan maken waarin de $ rond 88 blijft fluctueren om daar dan een top neer te zetten. Dat zou dan samen kunnen vallen met een vertragende economie in de VS in 2018 en het naderende einde van het Europese QE-programma in het derde kwartaal van 2018. Maar voorlopig is de weg voor de $ omhoog gericht.

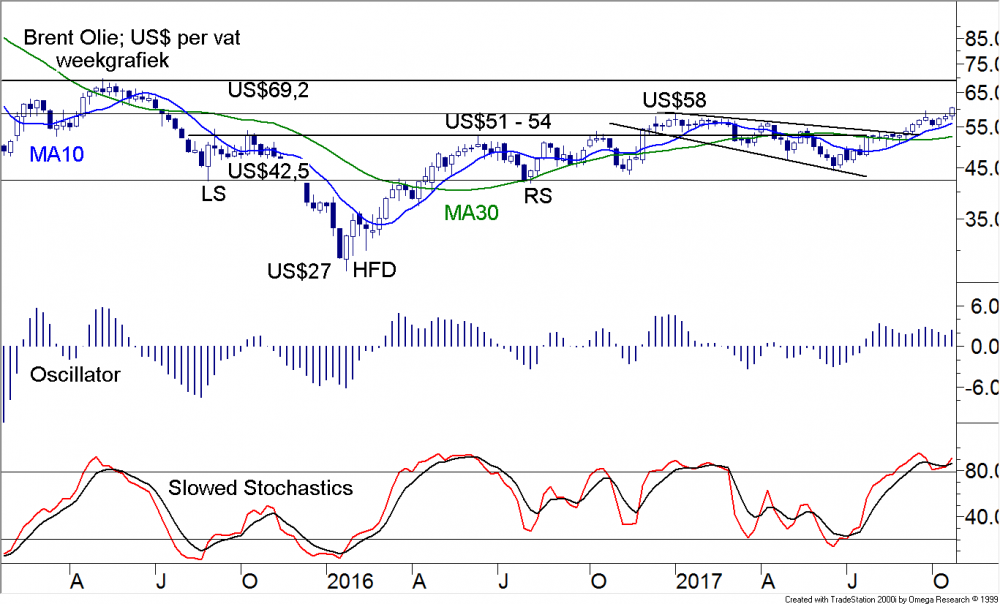

De prijs van een vat Brentolie (fig. 6)

Met een stijgende $-koers zou men een daling van de olieprijzen hebben mogen verwachten. Maar niets was minder waar afgelopen week. Terwijl de $ omhoog brak steeg ook de olieprijs tot boven de belangrijke grens van US$58 per vat Brentolie. Ook hier werd een koopsignaal gegeven. Schrikt u niet als u komende dagen de prijs aan de pomp in €’s flink ziet oplopen, want in € komt de stijging dan extra hard aan. Voor de aandelenmarkten is dit wel een goed signaal, althans voor aandelen in de oliesector. Want luchtvaartmaatschappijen gaan de stijging van de olieprijzen in hun portemonnee voelen, daar kunt u vergif op innemen. En het is nog niet voorbij, in tegendeel, de weg ligt nu open voor een stijging van de koers van Brent naar US$69 per vat, de volgende vette weerstandslijn in figuur 6, die getekend is over de top uit het najaar van 2015. En wij gaan er zelfs vanuit dat het ook daar nog niet gedaan zal zijn, want de kopschouderbodem die in 2015 en 2016 is neergezet (in de figuur gemarkeerd met LS, HFD en RS) heeft als koersdoel een prijs van US$80 per vat!

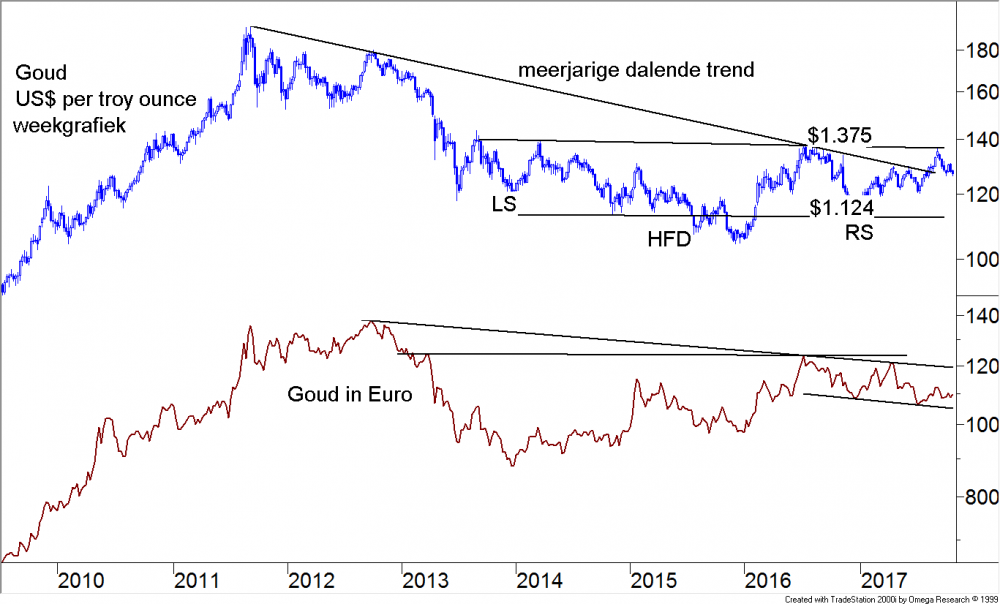

Goud (fig. 7)

De grote verliezer in al dit geweld is, op de korte termijn, het goud. De prijzen van alle edelmetalen zijn in de voorbije maand, in $’s gemeten gedaald. Alleen de prijs van Palladium stijgt alsmaar verder, maar hier is sprake van een edelmetaal dat ook een industriële toepassing kent (katalysator voor dieselmotoren). In € bleven de prijzen nog redelijk stabiel, doordat de $ zo hard opliep. Maar de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is hier ontegenzeggelijk omlaag gericht. Voor het goud is een daling tot om en nabij US$ 1.124 goed denkbaar. Een probleem is dat wat ons betreft niet, want het betekent niets anders dan een daling in een groot bodempatroon waarvan de uiteindelijke richting een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog is. Maar met het uitstel dat Draghi aan de markten verleend heeft moet u hier rekening houden met nog enkele maanden vooraleer de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken daadwerkelijk omhoog zal uitbreken, de andere edelmetalen in haar kielzog meenemend, zo is onze stellige overtuiging.

Beleggen bij Vladeracken

Het jaar is nog niet voorbij, maar de maand oktober wel. Het risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken, dat de aandelenmarkten dit jaar nog stevig onderuit gaan wordt nu steeds kleiner. In tegendeel, er lijkt zelfs nog meer in het vat te zitten aan de bovenkant. En dat maakt dat wij voor de resultaten optimistisch zijn. Over een breed front loopt het resultaat in de aandelenportefeuilles nu verder op. Oktober was, tegen onze eigen verwachtingen in, uitstekend, met zelfs in de Prijs<Waarde Portefeuilles een sprong van 6,5% omhoog. Het is daarmee het tweede model dit jaar dat boven de 20% resultaat is gekomen. De laatste aankoop in de portefeuille was Alten (gekocht medio oktober), een van de weinige fondsen die de weg omhoog nog niet gevonden heeft. Het deze zomer aangekochte Prosegur echter piekte afgelopen maand al met een plus van 10% ten opzichte van de aankoopprijs. In beide gevallen ligt het koersdoel aanzienlijk hoger, maar het is altijd prettig wanneer een nieuwe aankoop direct resultaat laat zien.

In de obligatieportefeuilles was het rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken afgelopen maand ook positief. Onze obligatiemodelportefeuille liet dit jaar al een plus zien van 4,2%, en dat in een omgeving waarin de rente stijgt. Maar hier mag de komende maanden weinig van verwacht worden. Want de rente zal wel even een pas op de plaats maken na de uitspraken van de ECB-president afgelopen week, maar met een 10-jaars rente van 0,51% gaat u het in de obligatiemarkt niet aan de inkomsten verdienen. En als de rente gelijk blijft, dan dalen obligatiekoersen weliswaar niet, maar stijgen doen ze dan ook niet en dus komt daar geen rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken vandaan.

Opvallend is verder dat de stijging van aandelenkoersen niet erg veel negatiefs heeft betekent voor onze beleggingen in goud en zilver. Die doen weliswaar niet mee in de euforie, maar koersen dalen op dit front ook niet meer. Het sterkt ons in de gedachte dat zij een wezenlijk onderdeel van de portefeuille vormen.

2017 heeft nog twee maanden te gaan. Wij maken ons op voor een mooie eindspurt.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 t/m 29/10 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 6,7 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,9 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,3 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 18,3 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 26,8 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 9,3 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 13,7 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 11,6 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 4 december 2017.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016 en voor 2017? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes, Floored en Reversed Floaters van Aegon Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Overige onderwerpen | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Volatility, handelssystemen, derivaten, ETF’s | Range Accrual Notes van de EIB en RBS |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

Den Haag, 30 oktober 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!