De Technische Belegger • Jaargang 22 • Nr 11 • 5 december 2016

En opnieuw hangt er ons een grote onzekerheid boven het hoofd. Het Trump-effekt is amper uitgewerkt en dan is daar het Italiaanse probleem. Gaat de goegemeente in Italië de beperking van de bevoegdheden van de senaat accepteren of niet. Als deze Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken gelezen wordt dan weet u het al. Maar vrijdag, toen de beurs sloot, betekende dit de afsluiting van een week van onzekerheid. Alleen de laatste dagcandle was niet negatief. Toen Trump gekozen werd (het slechtste wat men zich toen in kon denken, althans zo werd dat algemeen aangenomen) schoot de markt omhoog tegen alle verwachtingen en conclusies in. Nu is het iets anders gesteld bij de Italianen. Alle berichten wijzen erop dat het “negatieve” gaat winnen. Bij Trump dacht iedereen dat het negatieve scenario zou verliezen maar de technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken wees op winst. Wat daar voor moest gebeuren werd er door de indicatoren natuurlijk niet bij verteld. Wij namen aan dat het wees op een overwinning door Clinton. Maar het was de overwinning van Trump, die de technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken gelijk gaf. Op dit moment is overal de laatste candle (van afgelopen vrijdag) in de daggrafieken positief. De technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken wijst daarmede op een positieve markt en volgens de algemene opvatting zou dat wijzen op een verlies van het “Nee-kamp”. Maar wij durven vanuit dit signaal niet te zeggen, dat het “Nee-kamp” inderdaad gaat verliezen. Onzekerheid dus bij de analist maar dat zou eigenlijk niet mogen zijn, want de analist moet de boodschap van de technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken volgen. Met mooie candles zijn we er natuurlijk nog niet want in de meeste gevallen (en dit geldt op dit moment zonder meer) moeten de candles bevestigd worden. Bij de meeste indexen en ook bij vele aandelen zien wij nu dat er sprake is van een candle, die, wanneer de markt maandag aanstaande hoger sluit, een Morning StarEen patroon van drie op elkaar volgende candlesticks waarbij de eerste een lang zwart lichaam heeft. De tweede opent duidelijk lager dan het slot van de eerste en heeft een klein wit of zwart lichaam en de derde opent hoger dan het slot van de voorgaande dag en sluit diep in de eerste (grote zwarte) kandelaar. Het is een bullish omkeer patroon. Copyright Vladeracken neerzet. Dit patroon is positief en duidt op een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken. Maar de markt zou de markt niet zijn als hier niets op aan te merken was. De candle van afgelopen vrijdag is nergens “volmaakt” en geeft daarmede reden tot twijfel. Daar komt bij dat de markt verdeeld is. Het moge zo zijn dat er misschien wel een positief candlepatroon opgetekend gaat worden, maar dan blijft het ook waar dat veel aandelen (lees ook indexen) bezig zijn met een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken en dat anderen juist willen beginnen aan een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken. De meest in het oogspringende zijn natuurlijk de banken, die aan een daling zijn begonnen en de oliegerelateerde waarden die zojuist een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken ingezet hebben. Hoe dit ook zij. De marktindexen zijn het over de korte termijn wel eens. Zij zijn bezig aan een daling en deze lijkt ondanks de mooie candle van vrijdag, nog niet afgelopen. Met de weekgrafieken komen ook de verschillen. De Dow Nikkei en de DJIA zijn positief maar alle anderen zijn duidelijk negatief. De signalen van de maandgrafieken verschilden niet van die van de weekgrafieken. Al met al is het dus geen tijd om grote verwachtingen te hebben. Dit doet uiteindelijk ook het ergste vrezen voor de uitslag in Italië.

De ASCX Index op dagbasis (fig. 1)

Dit is de All-Share Index van de Amsterdamse beurs. U ziet hem in figuur 1 waarin de dagkoersen zijn afgebeeld. Toen de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken een herstel liet zien ging deze index niet mee. Dit in tegenstelling tot de normale gang van zaken. Deze index loopt in het algemeen vooruit op de index van de grote aandelen (de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken). Op zichzelf is zijn achterblijven een teken van zwakte in de markt. In feite moet men stellen, dat de stijging van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken niet gedragen wordt door de veel grotere groep, die genoteerd staat op de Amsterdamse markt. Er zijn twee gemiddeldes opgenomen in het koerspatroon. Het zijn het MA10 en het MA40. Ze dalen beide en hun ligging ten opzichte van elkaar is niet goed. De ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackenduidt er daarmede op, dat de totale markt in Amsterdam zich in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken bevindt. De twee gemiddeldes liggen ook ver uit elkaar. Dat gaat zich herstellen, maar dat kan alleen maar gebeuren als de koers, die nu onder het MA10 ligt, daarboven komt te liggen. En omdat deze grote afstand zich wetmatig gaat herstellen betekent dit, dat de markt ook wetmatig omhoog zal gaan. Er wordt echter niet gesproken over een tijdsbestek waarin dat zou moeten gebeuren. Een oude en duidelijke steun ligt er op het niveau van 770.

Dit is de All-Share Index van de Amsterdamse beurs. U ziet hem in figuur 1 waarin de dagkoersen zijn afgebeeld. Toen de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken een herstel liet zien ging deze index niet mee. Dit in tegenstelling tot de normale gang van zaken. Deze index loopt in het algemeen vooruit op de index van de grote aandelen (de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken). Op zichzelf is zijn achterblijven een teken van zwakte in de markt. In feite moet men stellen, dat de stijging van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken niet gedragen wordt door de veel grotere groep, die genoteerd staat op de Amsterdamse markt. Er zijn twee gemiddeldes opgenomen in het koerspatroon. Het zijn het MA10 en het MA40. Ze dalen beide en hun ligging ten opzichte van elkaar is niet goed. De ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackenduidt er daarmede op, dat de totale markt in Amsterdam zich in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen.

Copyright Vladeracken bevindt. De twee gemiddeldes liggen ook ver uit elkaar. Dat gaat zich herstellen, maar dat kan alleen maar gebeuren als de koers, die nu onder het MA10 ligt, daarboven komt te liggen. En omdat deze grote afstand zich wetmatig gaat herstellen betekent dit, dat de markt ook wetmatig omhoog zal gaan. Er wordt echter niet gesproken over een tijdsbestek waarin dat zou moeten gebeuren. Een oude en duidelijke steun ligt er op het niveau van 770.

Onder dit gedeelte van de figuur ligt een DMI studie. De opgaande pijltjes geven aan, dat er een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken in de maak is en de neergaande pijltjes duiden op een daling. Begin november werd er een koopsignaal gegeven. Even leek het erop, dat dit gehonoreerd zou worden, maar al snel zakte de markt weg in zijn lethargie. Dit wil echter niet zeggen, dat het koopsignaal niet geldig is. Vandaag of morgen gaat de koers omhoog. Deze conclusie is dus in lijn met wat hier boven gesteld werd ten aanzien van de ligging ten opzichte van de gemiddeldes. Daar weer onder vindt u de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken. Deze is ook gaan stagneren, maar afgelopen vrijdag gaf hij een duidelijk verkoopsignaal. Omdat de uitslag sinds de tweede week van november echter zeer gering is in deze indicator lijkt het verkoopsignaal niet veel te betekenen. Het kan iedere dag omslaan, maar er blijft staan, dat op dit moment de boodschap niet positief is. Wel wordt er positief gedivergeerd en dat zou betekenen, dat het toch niet lang meer gaat duren voordat een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken zich inzet. Zonder dat deze index (ASCX Index) gaat stijgen, moet u echter niet te veel verwachten van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken.

De AEX Index op dagbasis (fig.2)

U ziet deze in figuur 2. Wij nemen deze op ter vergelijking met de daggrafiek van de ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackenhierboven. Het beeld is veel positiever. Het MA50 is stijgend, het MA200 niet. Maar beide liggen in de juiste volgorde ten opzichte van elkaar. De koers ligt onder het gemiddelde (dunne zwarte lijn) en zit daarmede in een dalend traject. De laatste candle is gestuit op het MA200. Dit zou wel eens een ultieme

U ziet deze in figuur 2. Wij nemen deze op ter vergelijking met de daggrafiek van de ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackenhierboven. Het beeld is veel positiever. Het MA50 is stijgend, het MA200 niet. Maar beide liggen in de juiste volgorde ten opzichte van elkaar. De koers ligt onder het gemiddelde (dunne zwarte lijn) en zit daarmede in een dalend traject. De laatste candle is gestuit op het MA200. Dit zou wel eens een ultieme

Steun kunnen zijn, maar dat moet eerst bewezen worden. De Call/Put Ratio daaronder is stijgend hetgeen positief is. De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken is aan het dalen. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is aan het dalen, maar hij divergeert positief. Dit ziet men trouwens in alle markten zowel in de Verenigde Staten als in Europa. Tot slot is er de Zone Oscillator. Hij heeft zijn bovenste horizontale lijn doorschreden en is nu op weg naar beneden. Er zijn dus positieve en negatieve signalen en dat duidt meer op een voortgaande stagnatie dan op een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken. En in vergelijking met de daggrafiek van de ASCX Index De Amsterdam Small Cap Index. Een gemiddelde van 25 kleine en middelgrote bedrijven genoteerd aan de beurs in Amsterdam.

Copyright Vladerackenhierboven kan alleen maar geconcludeerd worden dat de een de andere bevestigt, waarbij ze geen van beide ons veel moed geven.

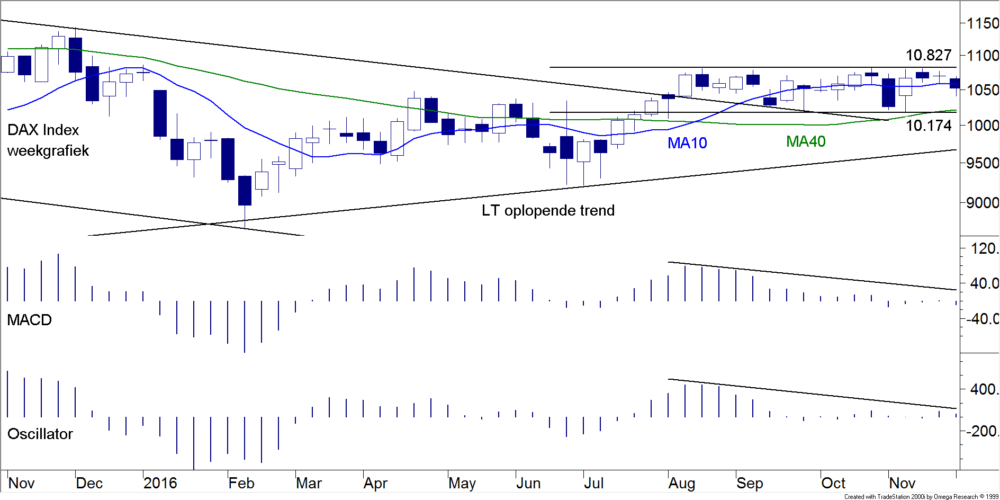

De DAX Index op weekbasis (fig. 3)

In figuur 3 ziet u de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken met zijn weekkoersen. Het horizontale kanaal, dat sinds april van dit jaar zichtbaar is, is nog steeds niet verlaten. Het toont de amechtigheid aan van de beurs in deze dagen vol van onzekerheid. De bovenkant van het kanaal ligt op 10.827 en de onderkant op 10.174. De twee gemiddeldes liggen in de juiste volgorde, maar het MA50 is afgelopen week, toen de koers onder dit gemiddelde kwam, gaan dalen. De afstand tussen beide is nog steeds groot. Wel is het zo dat de dalende trendlijn al weken geleden doorbroken werd. Het plaatje zou daarmede eigenlijk positief genoemd moeten worden, ware het niet dat er sprake is van een langdurige lethargie. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder is dalende en divergeert negatief. Dit is niet in alle markten het geval. Er zijn markten (Amerika, Japan) waar juist deze indicator er meer positief uitziet, doordat hij stijgt. Het beeld wat u ziet is dus niet representatief voor alle markten. Maar voor ons verhaal moet men constateren dat de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken op weekbasis in een daling zit en dat is voor alle Europese beurzen een negatief feit. Al met al moeten wij concluderen dat wij niet veel van de komende weken verwachten. Als men over het resultaat in Italië wil spreken dan zegt de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken, dat het nee-kamp zal winnen. Als men het over de belegger heeft dan moet het advies zijn om toch vooral voorzichtig te zijn en aan de zijlijn te blijven.

In figuur 3 ziet u de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken met zijn weekkoersen. Het horizontale kanaal, dat sinds april van dit jaar zichtbaar is, is nog steeds niet verlaten. Het toont de amechtigheid aan van de beurs in deze dagen vol van onzekerheid. De bovenkant van het kanaal ligt op 10.827 en de onderkant op 10.174. De twee gemiddeldes liggen in de juiste volgorde, maar het MA50 is afgelopen week, toen de koers onder dit gemiddelde kwam, gaan dalen. De afstand tussen beide is nog steeds groot. Wel is het zo dat de dalende trendlijn al weken geleden doorbroken werd. Het plaatje zou daarmede eigenlijk positief genoemd moeten worden, ware het niet dat er sprake is van een langdurige lethargie. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder is dalende en divergeert negatief. Dit is niet in alle markten het geval. Er zijn markten (Amerika, Japan) waar juist deze indicator er meer positief uitziet, doordat hij stijgt. Het beeld wat u ziet is dus niet representatief voor alle markten. Maar voor ons verhaal moet men constateren dat de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken op weekbasis in een daling zit en dat is voor alle Europese beurzen een negatief feit. Al met al moeten wij concluderen dat wij niet veel van de komende weken verwachten. Als men over het resultaat in Italië wil spreken dan zegt de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken, dat het nee-kamp zal winnen. Als men het over de belegger heeft dan moet het advies zijn om toch vooral voorzichtig te zijn en aan de zijlijn te blijven.

De Rente in € (fig. 4)

Lenen voor de Nederlandse staat zal nog wel iets duurder worden in de komende weken. Maar tussen 0,39% en 0,60% lijkt zich een congestiezone te ontwikkelen, die het voorlopige einde van de rentestijging van de afgelopen weken zal betekenen. Niet dat de rente niet nog veel verder kan oplopen op termijn, dat kan zeker, maar de recente stijging is volledig ingegeven door de verkiezing van Trump tot nieuwe President van Amerika. En voordat zijn beleid daadwerkelijk tot inflatie kan leiden zou het zomaar 2019 kunnen zijn. De lange termijn renteontwikkeling is als een mamoettanker: het duurt lang voordat de richting van de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken (en die was in de afgelopen decennia dalende) is omgedraaid. Op de obligatiemarkten verwachten wij daarom aan het einde van dit jaar weinig vuurwerk meer. De rente kan nog wat stijgen, tot ongeveer 0,60%, maar daarna is een daling meer dan waarschijnlijk.

Lenen voor de Nederlandse staat zal nog wel iets duurder worden in de komende weken. Maar tussen 0,39% en 0,60% lijkt zich een congestiezone te ontwikkelen, die het voorlopige einde van de rentestijging van de afgelopen weken zal betekenen. Niet dat de rente niet nog veel verder kan oplopen op termijn, dat kan zeker, maar de recente stijging is volledig ingegeven door de verkiezing van Trump tot nieuwe President van Amerika. En voordat zijn beleid daadwerkelijk tot inflatie kan leiden zou het zomaar 2019 kunnen zijn. De lange termijn renteontwikkeling is als een mamoettanker: het duurt lang voordat de richting van de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken (en die was in de afgelopen decennia dalende) is omgedraaid. Op de obligatiemarkten verwachten wij daarom aan het einde van dit jaar weinig vuurwerk meer. De rente kan nog wat stijgen, tot ongeveer 0,60%, maar daarna is een daling meer dan waarschijnlijk.

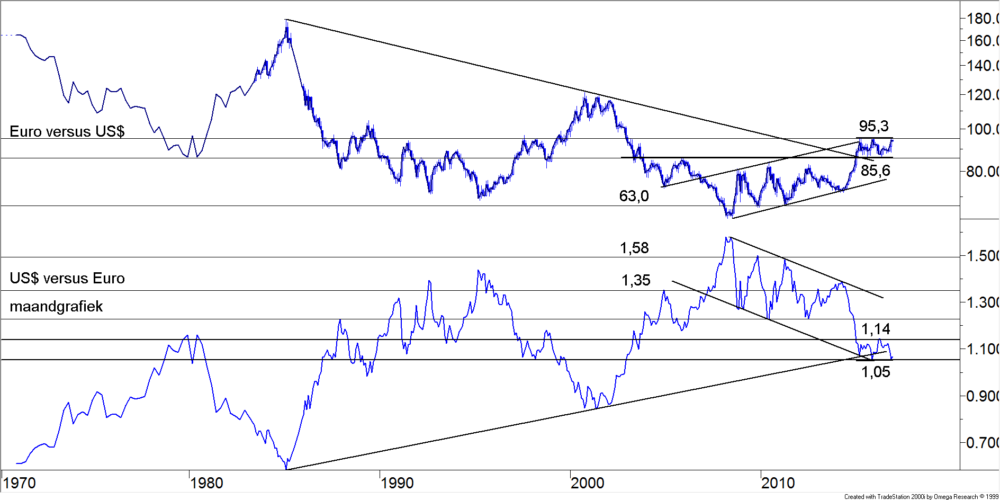

De US$ versus de € (fig. 5)

Figuur 5 is een figuur die wij op gezette tijden laten zien. Het is een maandgrafiek, een zeer lange termijn grafiek (sinds 1970) van de ontwikkeling van de $ ten opzichte van de € met de DM als voorloper. Bovenin ziet u de $ uitgedrukt in € (1 $ is nu ongeveer 95 €-cent) en onderin ziet u de omgekeerde verhouding (1 € is nu ongeveer $1,05). Ten opzichte van de € is de $ een fundamenteel zwakkere munt. Waar de Europese overheden steevast worden aangesproken op het beheersen van het begrotingstekort (de 3%-norm) is in Amerika al eeuwen de Pavlov-reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken tegen economische problemen het drukken van $’s. Maar dat wil niet zeggen dat de verhoudingen zo nu en dan niet omgekeerd liggen, d.w.z. dat zo nu en dan de $ sterker is dan de €. En al sinds de crisis in 2008 is dit het geval, de $ is al die tijd geleidelijk sterker geworden t.o.v. de €. Maar sinds begin 2015 zijn beide valuta in een relatief nauwe band tot elkaar fluctueren. U ziet de grenzen rechts in de beide figuren aangegeven. Dit hangt samen met het feit dat al sinds begin 2015 het renteverschil tussen de VS en Europa niet wezenlijk veranderd is.

Figuur 5 is een figuur die wij op gezette tijden laten zien. Het is een maandgrafiek, een zeer lange termijn grafiek (sinds 1970) van de ontwikkeling van de $ ten opzichte van de € met de DM als voorloper. Bovenin ziet u de $ uitgedrukt in € (1 $ is nu ongeveer 95 €-cent) en onderin ziet u de omgekeerde verhouding (1 € is nu ongeveer $1,05). Ten opzichte van de € is de $ een fundamenteel zwakkere munt. Waar de Europese overheden steevast worden aangesproken op het beheersen van het begrotingstekort (de 3%-norm) is in Amerika al eeuwen de Pavlov-reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken tegen economische problemen het drukken van $’s. Maar dat wil niet zeggen dat de verhoudingen zo nu en dan niet omgekeerd liggen, d.w.z. dat zo nu en dan de $ sterker is dan de €. En al sinds de crisis in 2008 is dit het geval, de $ is al die tijd geleidelijk sterker geworden t.o.v. de €. Maar sinds begin 2015 zijn beide valuta in een relatief nauwe band tot elkaar fluctueren. U ziet de grenzen rechts in de beide figuren aangegeven. Dit hangt samen met het feit dat al sinds begin 2015 het renteverschil tussen de VS en Europa niet wezenlijk veranderd is.

Renteverschil tussen de $ en de € (fig. 6)

U ziet dit in figuur 6. De bovenste lijn is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op €-staatsobligaties met een gemiddelde looptijd van 10 jaar. De middelste grafiek toont de ontwikkeling van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken van 10-jarige Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken. En onderin treft u het verschil tussen deze twee, in rood per maand en in blauw gemiddeld over een periode van 10 maanden (MA10). Na de verkiezing van Trump is dit verschil in korte tijd nog iets groter geworden (en dat verklaart het feit dat de $ opnieuw opliep van 1,11 naar 1,05 $ per €), maar het ligt al langer op een historisch laag niveau. Nu alweer bijna twee jaar lang is de rente in de VS gemiddeld circa 1,6% hoger dan in de €-zone. En dat is historisch gezien steeds weer het punt waarop de verhoudingen draaien. Natuurlijk, dit soort verhoudingsgetallen zijn geen vaststaande feiten, maar de kans dat de $ verder gaat oplopen tot pari ten opzichte van de € en daarmee in figuur 5 tot een belangrijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog komt uit het kanaal (rechts in figuur 5), dat al sinds begin 2015 in ontwikkeling is, is, zeker op korte termijn, niet groot. Wel belangrijk is het dat u als belegger met een keuze wacht tot het moment dat dit kanaal daadwerkelijk wordt gebroken. En tot die tijd betekent het dus voor de valutabelegger, althans voor wat de verhouding tussen de $ en de € betreft, afwachten, ook na de recente versterking van de $.

U ziet dit in figuur 6. De bovenste lijn is het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken op €-staatsobligaties met een gemiddelde looptijd van 10 jaar. De middelste grafiek toont de ontwikkeling van het effectieve rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat.

Copyright Vladeracken van 10-jarige Amerikaanse TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS.

Copyright Vladeracken. En onderin treft u het verschil tussen deze twee, in rood per maand en in blauw gemiddeld over een periode van 10 maanden (MA10). Na de verkiezing van Trump is dit verschil in korte tijd nog iets groter geworden (en dat verklaart het feit dat de $ opnieuw opliep van 1,11 naar 1,05 $ per €), maar het ligt al langer op een historisch laag niveau. Nu alweer bijna twee jaar lang is de rente in de VS gemiddeld circa 1,6% hoger dan in de €-zone. En dat is historisch gezien steeds weer het punt waarop de verhoudingen draaien. Natuurlijk, dit soort verhoudingsgetallen zijn geen vaststaande feiten, maar de kans dat de $ verder gaat oplopen tot pari ten opzichte van de € en daarmee in figuur 5 tot een belangrijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog komt uit het kanaal (rechts in figuur 5), dat al sinds begin 2015 in ontwikkeling is, is, zeker op korte termijn, niet groot. Wel belangrijk is het dat u als belegger met een keuze wacht tot het moment dat dit kanaal daadwerkelijk wordt gebroken. En tot die tijd betekent het dus voor de valutabelegger, althans voor wat de verhouding tussen de $ en de € betreft, afwachten, ook na de recente versterking van de $.

De prijs van een vat Brentolie (figuur 7)

OPEC heeft op de valrijp voor een prachtig Sinterklaaskadootje gezorgd. Want de koersstijging die volgde op het bereiken van een onderling akkoord zorgde voor een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog uit een kopschouderbodempatroon dat zich al sinds eind 2015 aan het ontwikkelen is. En op basis van dit patroon laat zich een koersdoel berekenen van, schrikt u niet, US$ 81 per vat. Natuurlijk, dat zal niet overmorgen al bereikt worden, maar het zou best wel eens mogelijk kunnen zijn, dat een dergelijk doel in de loop van 2017 bereikt wordt. En dat is veel hoger dan wat u momenteel de gemiddelde analist in de markt hoort roepen. Alle signalen staan hier op groen. Indicatoren divergeren positief, de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken is een feit, er heeft zich voorafgaande aan deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken een grote langdurige fase van congestie voorgedaan en iedereen is het er over eens dat de balans tussen vraag en aanbod eind dit jaar of begin komend jaar zal doorslaan naar een productietekort.

OPEC heeft op de valrijp voor een prachtig Sinterklaaskadootje gezorgd. Want de koersstijging die volgde op het bereiken van een onderling akkoord zorgde voor een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog uit een kopschouderbodempatroon dat zich al sinds eind 2015 aan het ontwikkelen is. En op basis van dit patroon laat zich een koersdoel berekenen van, schrikt u niet, US$ 81 per vat. Natuurlijk, dat zal niet overmorgen al bereikt worden, maar het zou best wel eens mogelijk kunnen zijn, dat een dergelijk doel in de loop van 2017 bereikt wordt. En dat is veel hoger dan wat u momenteel de gemiddelde analist in de markt hoort roepen. Alle signalen staan hier op groen. Indicatoren divergeren positief, de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken is een feit, er heeft zich voorafgaande aan deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken een grote langdurige fase van congestie voorgedaan en iedereen is het er over eens dat de balans tussen vraag en aanbod eind dit jaar of begin komend jaar zal doorslaan naar een productietekort.

De olie- en energiesector is daarmee het terrein om nieuwe koopkandidaten te zoeken voor 2017!

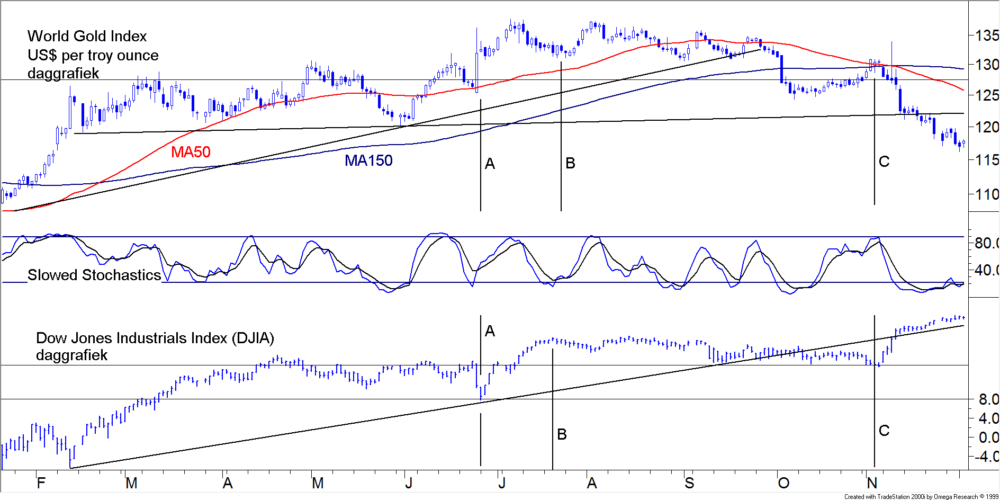

De prijs van het goud (figuur 8)

In ons wekelijkse commentaar, dat u zowel op onze eigen website kunt vinden als ook bij Alex Beleggersbank, kondigden wij u vorige week al aan, dat er zich iets raars lijkt voor te doen op de Goudmarkt. In figuur 8 hebben wij een daggrafiek opgenomen van, bovenin de koers van een troy ounce goud in $’s en onderin de koers van de Dow Jones Industrials IndexEen gemiddelde van de 30 meest verhandelde en grootste (industriële en financiële) aandelen van de beurs in New York en op de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs.

Copyright Vladeracken.

Copyright Vladeracken. Verder hebben wij drie vertikale lijnen getrokken, gemarkeerd door de letters A, B en C. Links van lijn A, tussen lijn A en B en tussen lijn B en C ontwikkelen de DJIA en de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken zich min of meer identiek. Als de DJIA stijgt, stijgt de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken, als de DJIA consolideert consolideert ook de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken en als de DJIA daalt, daalt ook de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken. Maar rechts van lijn C is de ontwikkeling volledig omgekeerd. Sinds de verkiezing van Trump tot nieuwe President van de VS is de prijs van het goud gedaald en de prijs van de DJIA gestegen. Wat dit vooral betekent, is dat de financiële markten zich eindelijk, na bijna 8 jaar, weer normaal beginnen te gedragen. De vreemde ontwikkeling is niet die rechts van lijn C, maar juist die links van lijn C. Goud was altijd een vluchthaven in tijden van onrust. Wanneer aandelenkoersen stegen, daalde de prijs van goud en wanneer aandelenkoersen daalden, steeg de prijs van het goud. De QE-programma’s van de grotere Centrale Banken hebben voor een buitengewoon vreemde situatie op financiële markten gezorgd. Het ging in de wereld slecht, maar door de grote hoeveelheid beschikbare liquiditeit herstelden (aandelen)markten ook weer snel. Nu de situatie weer toe is aan normalisatie, gaan we weer terug naar de oude, normale verhoudingen. Nogmaals, een mamoettanker keert niet zomaar om, maar figuur 8 laat een ontwikkeling zien die beleggers op hun hoede moet stellen. Vergeet niet dat in de VS een situatie van hoogconjunctuur aan de gang is. Dat betekent, dat de rente er zal gaan stijgen en aandelenmarkten derhalve zullen gaan dalen.

In ons wekelijkse commentaar, dat u zowel op onze eigen website kunt vinden als ook bij Alex Beleggersbank, kondigden wij u vorige week al aan, dat er zich iets raars lijkt voor te doen op de Goudmarkt. In figuur 8 hebben wij een daggrafiek opgenomen van, bovenin de koers van een troy ounce goud in $’s en onderin de koers van de Dow Jones Industrials IndexEen gemiddelde van de 30 meest verhandelde en grootste (industriële en financiële) aandelen van de beurs in New York en op de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs.

Copyright Vladeracken.

Copyright Vladeracken. Verder hebben wij drie vertikale lijnen getrokken, gemarkeerd door de letters A, B en C. Links van lijn A, tussen lijn A en B en tussen lijn B en C ontwikkelen de DJIA en de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken zich min of meer identiek. Als de DJIA stijgt, stijgt de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken, als de DJIA consolideert consolideert ook de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken en als de DJIA daalt, daalt ook de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken. Maar rechts van lijn C is de ontwikkeling volledig omgekeerd. Sinds de verkiezing van Trump tot nieuwe President van de VS is de prijs van het goud gedaald en de prijs van de DJIA gestegen. Wat dit vooral betekent, is dat de financiële markten zich eindelijk, na bijna 8 jaar, weer normaal beginnen te gedragen. De vreemde ontwikkeling is niet die rechts van lijn C, maar juist die links van lijn C. Goud was altijd een vluchthaven in tijden van onrust. Wanneer aandelenkoersen stegen, daalde de prijs van goud en wanneer aandelenkoersen daalden, steeg de prijs van het goud. De QE-programma’s van de grotere Centrale Banken hebben voor een buitengewoon vreemde situatie op financiële markten gezorgd. Het ging in de wereld slecht, maar door de grote hoeveelheid beschikbare liquiditeit herstelden (aandelen)markten ook weer snel. Nu de situatie weer toe is aan normalisatie, gaan we weer terug naar de oude, normale verhoudingen. Nogmaals, een mamoettanker keert niet zomaar om, maar figuur 8 laat een ontwikkeling zien die beleggers op hun hoede moet stellen. Vergeet niet dat in de VS een situatie van hoogconjunctuur aan de gang is. Dat betekent, dat de rente er zal gaan stijgen en aandelenmarkten derhalve zullen gaan dalen.

Beleggen bij Vladeracken

Op politiek en op economisch gebied kan niemand stellen, dat 2016 saai is geweest. Maar voor beleggers is 2016 allerminst een prettig jaar en in het afgelopen kwartaal zelfs juist wel een saaie periode. Natuurlijk, volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken is er geweest. En voor de daghandelaar kan dit zelfs tot goede resultaten hebben geleid. Maar wij zijn geen daghandelaren en houden een lange termijn visie aan. En die is al maanden lang gebaseerd op de gedachte dat markten al in mei van dit jaar hun dieptepunt zijn gepasseerd. Wij zijn daarmee redelijk volledig belegd waar het de aandelenportefeuilles betreft en relatief kortlopend belegd waar het de obligatieportefeuilles betreft. Deze laatste hebben in de afgelopen paar maanden dan ook geen enkele last gehad van de recente rentestijging. Het resultaat op onze obligatieportefeuilles is zelfs voorzichtig iets beter geworden. Daarmee is het verlies op de Duitse MKB-obligaties nog lang niet goed gemaakt, maar de verliezen zijn in elk geval niet verder opgelopen. Om u een voorbeeld uit de markt te geven, wie in een goed gespreide eerste klas obligatieportefeuille had belegd zoals de iShares Euro Aggregate Bond trackers, zou de afgelopen maanden 2,9% verlies geleden hebben (en Rorento zelfs 4,3%), inclusief de renteopbouw. Onze obligatieportefeuilles daarentegen zijn 0,2% in waarde gestegen.

De aandelenportefeuilles daarentegen hebben over de hele linie gemeten ongeveer 2% ingeleverd ten opzichte van 30 september 2016. Dat is weliswaar inclusief de kosten van beheer, maar in de VS en ook in Nederland zijn de grotere indices juist enigszins gestegen. Maar de verschillen zijn beperkt. Er hebben zich hoegenaamd geen uitbraken voorgedaan, markten hebben vooral een pas op de plaats gemaakt. Indices die per saldo gestegen zijn, worden veelal relatief zwaar beïnvloed door grondstoffondsen zoals Koninklijke Olie binnen de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Ook banken hebben het relatief goed gedaan, terwijl de winnaars van het eerste halfjaar, de grote technologiefondsen (de FANG-aandelen bijvoorbeeld), juist een flinke stap terug gezet hebben. Deze wisseling van de wacht komt wel vaker voor en onze systemen volgen die weliswaar, maar enige vertraging zit daar altijd in. Toch zijn wij niet pessimistisch. Het jaar loopt op zijn einde, maar na aanstaande maandag, wanneer duidelijk wordt wat de uitslag van het referendum in Italië oplevert en wat het antwoord van premier Renzi op de uitslag zal zijn, heeft het jaar nog bijna vier weken te gaan, statistische gezien bovendien vier van de meer lucratieve weken van het beleggingsjaar. Wordt daarmee 2016 een succesvol beleggingsjaar? Nee, dat zal niet meer lukken, maar in de meeste gevallen zullen de kleerscheuren relatief beperkt blijven met een goed uitgangspunt voor 2017 tot gevolg.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 t/m 03-12 | Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 13,0 % | 4 % |

| Defensief | Obligatieportefeuille | 7,9 % | 3,2 % | 0,8 % | 3,7 % | -/- 21,8 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 6,8 % | 6 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | -/- 2,2 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | -/- 5,8 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | -/- 8,7 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 2,0 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 1,8 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | -/- 7,7 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 9 januari 2017.

Den Haag, 5 december 2016

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!