De Technische Belegger • Jaargang 23 • Nr 1 • 9 januari 2017

In Amerika werden er afgelopen vrijdag weer nieuwe toppen gezet. De DJIA stipte gedurende de dag 19.999 aan. Het slot kwam iets lager op 19.963. De S&P500 sloot op 2.276,98. De hoogste koers die dag was 2.282,1 en dat was ook een nieuw All-Time-High. In Europa was het de DAX, die de week met een nieuwe top afsloot al was dat geen All-Time-High. Het ziet er daarmede naar uit dat het Trump-effect nog steeds zijn invloed heeft. Over veertien dagen zullen we zien of het bezit van deze zaak het einde van dit vermaak zal zijn. Want de Trump-plannen klinken wel mooi maar de vraag blijft of hij in staat zal zijn om deze te realiseren. Zijn infrastructurele plannen zullen stuiten op de zuinigheid die het congres overheerst. Nu kan het best zijn dat het financiële vernuft uit Amerika wegen weet te vinden om de grote liquiditeit, die er bestaat in het land, toch te kanaliseren naar deze infrastructurele plannen, maar dat zal toch op zijn minst de nodige tijd eisen. Daarnaast zal hij zeker in het licht van zijn plannen om het land af te sluiten voor immigranten, aanlopen tegen een groot probleem op de arbeidsmarkt. Met een werkeloosheid van 4,6% zit Amerika niet ver meer af van volledige werkgelegenheid en ook al zal er nog getapt kunnen worden uit de reserve van verborgen werklozen, dan blijft staan dat de Amerikaanse arbeidsmarkt gemakkelijk kan vastlopen. Feit is in ieder geval dat de uurlonen al sneller zijn gaan stijgen. Hierbij voegen zich zijn plannen om meer productie terug te halen uit het buitenland. Los van het arbeidsprobleem, dat hierdoor versneld tot spanningen kan gaan leiden, zal dit buitenland zich ook niet ongestraft de kaas van het brood laten eten. En dan is er nog het gevaar van een stijgende dollar. Onder invloed van de stijgende rente (en dat lijkt wel zeker met name ook door diezelfde Trump-plannen) zal deze dollar het Amerikaanse product veel duurder maken. Dit zijn alles tezamen genomen nou niet direct de vooruitzichten die een voortzetting van de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken op de effectenbeurzen kunnen inspireren. De technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken lijkt zich bij deze conclusie aan te sluiten. Op korte termijn ziet het ernaar uit dat de beurzen in Amerika nog best wat ruimte hebben, maar al snel lijkt het moeilijker te gaan worden. Als het waar is dat de beurzen in Europa enigszins achterlopen op die in Amerika, dan zou er nog een laatste ruk naar boven kunnen volgen, maar dan moet het wel zo zijn dat het begin van de problemen op de Amerikaanse markt ook niet onmiddellijk doorwerkt op de beurzen in Europa. Hiermede klinken wij niet erg optimistisch en misschien gaat onze conclusie ook wel iets te ver, want op dit moment zijn er geen echte dreigingen te bespeuren, maar toch, als wij naar de grafieken kijken dan voelen wij ons niet gerust.

De AEX Index op maandbasis (fig. 1)

Over het goede nieuws zijn alle beurzen het eens. Het is wat de maandgrafiek – de lange termijn dus – laat zien. Als voorbeeld nemen wij die van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, maar hij geldt voor alle markten die wij regelmatig bestuderen. U vindt deze grafiek in figuur 1. Hij begint op de top in 2007 toen een hoogste koers werd genoteerd van 563,89. Vanuit deze top zette de markt een diepe val in, die zijn bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken vond op 195. Sindsdien bevindt de koers zich in een oplopend kanaal. In 2015 ontstond er een false moveKoersen breken door een trendlijn, maar komen snel daarna toch weer terug in hun oude positie. Zie ook Throwover.

Copyright Vladeracken toen de bovenzijde van het kanaal even verlaten werd. In het begin van 2016 viel de koers dan weer terug tot aan de onderzijde en sindsdien is de markt bezig zich te ontworstelen aan deze laatste daling. Dat geschiedde door een heel langzame opwaartse beweging en pas in de maand december, die nog maar net achter ons ligt, werd een horizontaal lijntje doorschreden (afsluiting van een oplopende driehoek) waardoor deze daling werd gestopt. Deze opwaartse driehoek is in theorie niet helemaal ideaal maar tegelijkertijd werd een dalende lijn doorschreden, die een iets grotere gelijkbenige driehoek begrensde en dit maakt het beeld in technische zin helemaal in orde. Deze uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken maakt het mogelijk een doel te berekenen van 590, hetgeen een heleboel is. In de grafiek hebben wij met rood de FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc.

Copyright Vladeracken steun- en weerstandlijnen getekend. De eerste weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken ligt op 510, dit is een voorgaande top. De volgende ligt op 563. De steunniveaus zijn met cijfers ingetekend.

De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken daaronder is positief. Hij is stijgend en er wordt niet negatief gedivergeerd. Er is dus niets mis met de langere termijn (het eerste Trumpjaar) maar daar is niet alles mee gezegd.

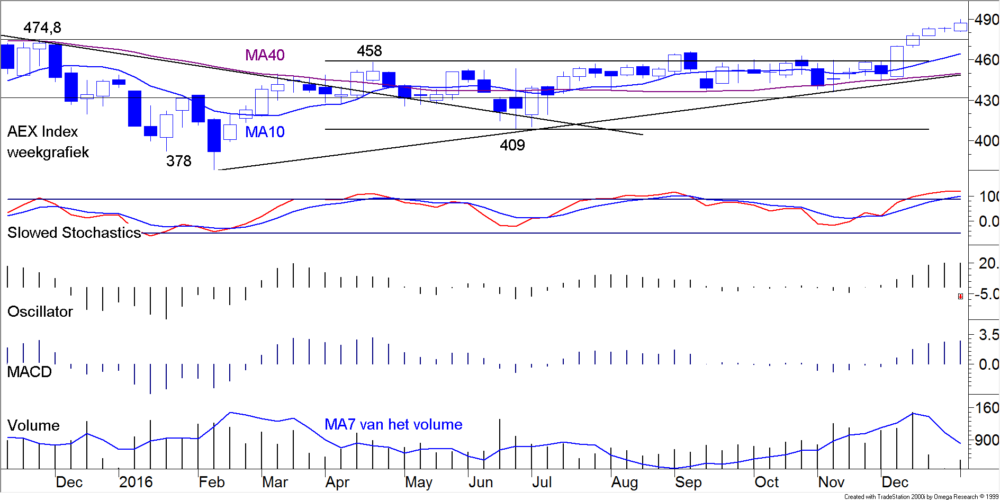

De AEX Index op weekbasis (fig.2)

U vindt deze in figuur 2. Er lijkt weinig op te merken waarover men zich ongerust zou moeten maken. Er heeft een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken plaatsgevonden uit een langere consolidatieperiode. De gemiddeldes liggen in de juiste volgorde en zijn stijgende. De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken ligt hoog, maar dat is normaal. Het VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken helemaal onderaan is in de laatste maanden van 2016 mooi gestegen. Het ligt nu laag maar men moet dit wijten aan de vakantieperiode. De beurs draait nog lang niet op volle toeren. Boven het VolumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken vindt u de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. Hij divergeert niet negatief. Hij is stijgende maar….. de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenheeft afgelopen week een daling ingezet. Om de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken dalend te noemen moeten alle twee de elementen dalen en dat is op dit moment dus nog niet het geval. Maar hier schuilt een negatieve mogelijkheid en men moet hier veel serieuzer naar kijken als men weet, dat in Amerika de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken wel degelijk aan het dalen is. Ook in Japan is dat het geval en het ligt dus voor de hand te veronderstellen dat wij in Europa volgende week hetzelfde gaan zien. Hieruit vloeit voort dat men er rekening mee moet houden, dat wij een (langduriger) reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken gaan zien in de komende periode.

De AEX Index op dagbasis (fig. 3)

U ziet de daggrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken met zijn Keltner Channelvan Chester W. Keltner. Hij ging uit van een 10-daags Voort-schrijdend Gemiddelde van de Typical Price. Hij berekende ook een 10-daags Voortschrijdend Gemiddelde van de Daily Range en dit werd onder en boven het Typical Price Gemiddelde geprojecteerd. Indien de koersen boven de bovenste lijn kwamen werd dit gezien als een bullish signaal en wanneer de koersen onder de onderste lijn sloten was dit een bearish signaal. Latere auteurs gingen uit van een exponentieel Moving Average en zij vervingen de Daily Range door de Average True Range.

Copyright Vladeracken. Al enige tijd liggen de koersen boven de bovenste grens. Er volgde, nadat de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken op 478 gebroken was, een consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode.

Copyright Vladeracken maar deze werd op zijn beurt gevolgd door een nieuwe stijging. Van hieruit lijkt zich opnieuw een daling te hebben ingezet en deze lijkt wel serieus. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder is al enige tijd aan het dalen. De opflakkering, die men ziet, hield geen stand. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is overigens al ver, maar niet vergeten dient te worden dat de koersbeweging zich vaak versnelt als het nulniveau gekruist is. De Fast Stochasticsof Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken K. Dit is de %K uit de formule van de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken. Dit is het eerste Exponentieël Voortschrijdend Gemiddelde van de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken. Dit gemiddelde wordt de Fast Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken genoemd.

Copyright Vladeracken daaronder bevestigt het dalende beeld. Hij is zojuist door de bovenste horizontale lijn gebroken. Beide indicatoren divergeren negatief en dat is in figuur 3 het echte teleurstellende gegeven. Nu is het eenmaal zo dat iedere richtingverandering van de indicatoren in een hoger time frame voorafgegaan wordt door eenzelfde richting verandering in een lager time frame. Of om het anders te stellen. Nu de indicatoren van de daggrafiek dalen is de mogelijkheid aanwezig, dat die van de weekgrafiek ook gaan dalen. Wij hebben hierboven gezien dat de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenvan de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken al aan het dalen was en dat de week MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken uit andere markten ook al daalde. De conclusie lijkt dus voor de hand te liggen, dat wij in Amsterdam (lees Europa) een koersdaling tegemoet gaan, die langere tijd gaat duren. Het zullen niet alleen dagkoersen zijn, maar ook de weekkoersen, die gaan dalen. En zolang deze laatsten dalen, mag men geen grote herstel acties verwachten van de dagkoersen. Dit betekent dat de markten op dit moment afstevenen op een reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken waarvan de grootte nog niet te voorspellen is. Maar dat gezegd hebbende is er nog iets anders te constateren.

De S&P500 Index op dagbasis (fig. 4)

In figuur 4 hebben wij de dagkoersen opgenomen van de S&P500 Index. In tegenstelling tot de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, die de bovenkant van zijn stijgende kanaal nog niet bereikt had, is de S&P500 hier al enige tijd geleden aangekomen (zie bij A). Sindsdien is er sprake geweest van een consolidatieEen periode waarin de koersen tijdelijk in zijwaartse richting ten opzichte van de aan de gang zijnde trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bewegen. In het algemeen geldt dat de prijzen even rust nemen alvorens hun weg te vervolgen. Zie ook congestieperiode.

Copyright Vladeracken inclusief een lichte daling maar nu is hij opnieuw op weg naar de bovenkant van het kanaal. De indicatoren zijn gaan stijgen, behalve de Zone Oscillator, maar deze bestrijkt een iets langere termijn. In de weekgrafiek is de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken dalend maar het Histogram is al wel gaan stijgen. Als dit gebeurt vanuit een hoge ligging dan zal de opleving van de S&P500 maar beperkt zijn, maar ook al is hij beperkt dan is dit een ontwikkeling, die ingaat tegen datgene wat gezegd wordt door de grafieken uit Europa. Er is dus nog steeds een kans dat de markten onder invloed van deze S&P500 in Europa enig uitstel gaan krijgen en dat we dus nog een opleving gaan zien, maar wij zien dat toch niet zoveel om het lijf gaan hebben. Dat wij in Nederland een koers van 510 gaan zien voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken alvorens deze zijn reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken ingaat, lijkt ons ver gezocht ook al is het mogelijk. Wat echter een belangrijker vraag is, maar waarop op dit moment geen antwoord gegeven kan worden, is wat de komende reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken zal gaan doen op het beeld dat wij hier boven lieten zien aan de hand van de maandgrafiek. Het lijkt ons nog geen uitgemaakte zaak dat het eerste Trumpjaar een positief beursjaar wordt. Daarvoor zijn er teveel fundamentele vraagtekens. De technische analyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken zal daar pas later op terugkomen.

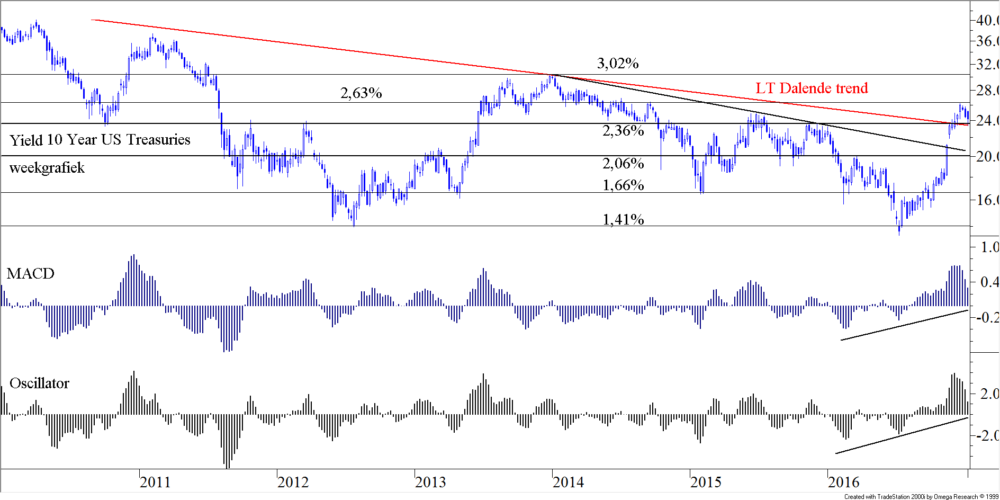

De Rente in € (fig. 5)

Dat de lange rente in de VS en in Europa in november en december flink is gestegen zal niemand zijn ontgaan. Maar eind december begon de rente weer te dalen. In figuur 5 is te zien dat de rentestijging in Europa feitelijk weinig om het lijf heeft gehad. Bovenin de figuur ziet u de koersontwikkeling van een obligatieEen schuldbekentenis aan toonder voor een bepaald bedrag (nominale waarde) met een van tevoren vastgestelde rentevergoeding en met een terugbetalingconditie van de hoofdsom op een van tevoren vastgesteld tijdstip.

Copyright Vladeracken van de Nederlandse staat ui 2006 met een looptijd tot begin 2037. Deze lening is weliswaar qua koers gedaald, maar er is niet eens een nieuwe, lagere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken gezet. In tegendeel, de koers is op een belangrijke steunlijn gestuit en weer opgeveerd. In de grafiek eronder ziet u de 10-jaars rente in de Eurozone voor staatsobligaties. Deze rentevoet steeg tot 0,6%, ook een belangrijke grens. De grafieken komen daarmee overeen. De lange rente is weliswaar gestegen, maar aan het patroon van lagere bodems (qua rente) en lagere toppen is geen einde gekomen. Daarmee is de recente rentestijging in de €-zone voorlopig niets anders dan een tijdelijke reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken. In feite kan men pas van een structurele trendverandering spreken als de 10-jaarsrente tot boven 1,56% is gestegen.

De Rente in US$ (fig. 6)

Maar dit beeld doet geen recht aan de gebeurtenissen in de VS. Hier is de rente veel harder gestegen. En belangrijker, in de stijging is de lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken (in rood in figuur 6 weergegeven waar u de 10-jaars rente ontwikkeling ziet in de VS) gebroken. Boven deze trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is een adempauze ingezet. Die zou zomaar de rente weer terug richting 1,4% kunnen brengen en dan zou u dus nu in langlopende staatsobligaties moeten stappen. Maar wij vinden dit scenario erg onwaarschijnlijk. Veel logischer zou het zijn, dat de rente na een korte adempauze verder op gaat lopen in de VS tot in de buurt van 3,02%. De economische groei in de VS is hoog, de werkloosheid daalt en ligt inmiddels op wat economen noemen “transitieniveau”, uurlonen stijgen in een steeds sneller tempo, en de inflatie begint toe te nemen. Als aankomend president Trump dan ook nog eens de geldkraan opendraait, dan kan de Amerikaanse economie zomaar in een situatie van oververhitting terechtkomen met een flinke stijging van de rente tot gevolg. De twee indicatoren onderin figuur 6 wijzendit tweede scenario aan als het meest waarschijnlijke. De top in deze rentebeweging is nog niet gezet. En dan mag u ook van de Europese rente niet verwachten dat die weer flink zal dalen op korte termijn. Kortom: langlopende staatsobligaties zijn wat ons betreft nog altijd niet de plek om uw geld in te beleggen.

De US$ en de € (fig. 7)

Dit onbesliste beeld is terug te vinden in de grafiek van de US$. Al sinds 2009 bevindt de koers van de $ zich in een langzaam stijgend kanaal t.o.v. de €. Op nog weer langere grafieken hebben wij u al eens laten zien dat de $-koers daarbij afgelopen maanden een grens bereikt heeft die samenvalt met de ultralange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken van de $ tegenover de €. Op dit cruciale niveau beweegt de $ voorzichtig opwaarts ten opzichte van de € richting het door veel analisten al genoemde “pari”-niveau. Maar het wil daarbij niet echt lukken om een sterke trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken in te zetten. Was de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken van 95,6 met een koers van 96,8 in december net gebroken of de $ zette weer een terugtrekkende beweging in. Ook de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken onder in figuur 7 geeft geen duidelijk uitsluitsel. En ondertussen ligt er een vrijwel horizontale steunlijn rond 86, die, als hij gebroken wordt, wel eens tot een scherpe reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken de andere kant uit zou kunnen leiden, dat wil zeggen tot een flink herstel van de € t.o.v. de $. Een terugkeer van de inflatie in de VS zou de trigger kunnen zijn, het openzetten van de geldpers door Trump eveneens. Feit is dat figuur 7 er “topperig” uitziet, dit is geen beeld waaruit geconcludeerd kan worden dat de $ op korte termijn flink verder zal gaan stijgen t.o.v. de €.

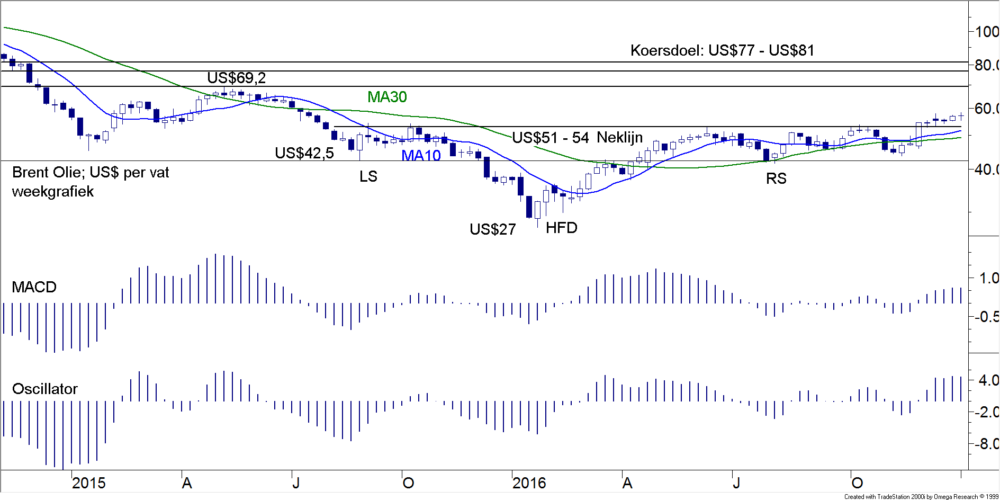

De prijs van een vat Brentolie (figuur 8)

Elk jaar weer wordt overal aan analisten gevraagd om voorspellingen te doen voor de financiële markten. Richting en doel worden dan gevraagd en aan het einde van het jaar blijkt dan telkens weer dat de meeste analisten er naast hebben gezeten. Wij doen daar daarom vrijwel nooit aan. Maar soms is een grafiek zo duidelijk, dat een richting en een koersdoel wel afgegeven kunnen worden. En voor de olieprijzen is dat ditmaal het geval. In figuur 8 ziet u een weekgrafiek van de prijs van een vat Brentolie in $’s. Gedurende 2015 en 2016 heeft zich een groot kopschouderpatroon gevormd. Eind 2016 is de koers van Brentolie door de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken omhoog gebroken (die ligt rond US$54). Het patroon is niet geheel symmetrisch als men naar de breedteHet fenomeen dat de meeste aandelen op een beurs stijgen (“de marktstijging wordt breed gedragen”) versus de situatie waarbij slechts enkele aandelen verantwoordelijk zijn voor een stijging van de index (“de markt heeft geen breedte”). Hetzelfde fenomeen doet zich in een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken voor.

Copyright Vladeracken van het patroon kijkt, maar wel als men naar de dieptepunten van de schouders kijkt. Op grond van dit patroon kan (met een statistische waarschijnlijkheid van meer dan 60%) gesteld worden dat de olieprijzen (Brent) in de komende maanden (dus mogelijk zelfs nog dit jaar) zullen oplopen tot een eerste doel van US$77 tot US$81 per vat. Wij hebben u hier al in december op gewezen en herhalen het hier voor de goede verstaander nogmaals: olie is “the place to be” in de komende maanden.

De prijs van het goud (figuur 9)

Teleurstellend was natuurlijk de ontwikkeling van de koers van het goud in 2016. Aanvankelijk leek goud juist de beste beleggingscategorie van het jaar te gaan worden, maar paradoxaal genoeg leidde de verkiezing van Trump tot een forse daling van de prijs van het goud. Maar dat is slechts ten dele waar. Want als u naar figuur 9 kijkt, waar wij bovenin de ontwikkeling van de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken in $’s getekend hebben, dan lijkt inderdaad sprake van een forse daling in de laatste maanden van het jaar. Maar in het midden ziet u diezelfde koersgrafiek, alleen nu gemeten in € (de donkerrode lijn). Ook hier is sprake van een daling, maar van een veel gematigder daling die bovendien de lange termijn opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken (hier niet getekend) niet eens genaderd heeft (waar dat wel zo is in de $-grafiek, de lange opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is de lijn bij A). Het paradoxale in deze ontwikkeling is, dat de aandelenrally en de stijging van de rente allebei zijn ingegeven door de verwachting dat in de VS de economie in een verhoogde versnelling zal geraken onder Trump en dat daarmee ook de inflatie weer de kop zal opsteken. En een toenemende inflatie is goed voor de prijs van goud. Dus hoe vreemd is dan de daling die wij nu gezien hebben? Wel, die is niet vreemd als deze daling een laatste stuiptrekking is in een groot bodempatroon van waaruit de lange termijn stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken van het goud weer zal gaan oplopen. Als de prijs van een troy ounce goud op korte termijn de weg tot boven US$1.200 per troy ounce kan vinden, dan is ook goud een categorie waar u met tevredenheid in belegd zult blijken te zijn in komende jaren! Overigens wordt dit beeld bevestigd door het koerspatroon bij andere edelmetalen. Zo is de grens van US$16 per troy ounce zilver van hetzelfde belang als de hierboven geschetste US$1.200 voor het goud. Eerstvolgende en na US$1.200 meest belangrijke horde is de zone, die in de grafiek is aangegeven met B, US$1.308 – US$1.378. Voordat die gebroken wordt zal er nog wel enige tijd verstreken zijn.

Beleggen bij Vladeracken

En toen was daar toch nog de eindejaarsrally. Die heeft aan de aandelenkant het jaar voor onze cliënten uiteindelijk toch nog enigszins dragelijk gemaakt. Ronduit goed zijn de resultaten geweest in die portefeuilles waar actief in aandelen gehandeld wordt en met opties en andere derivaten aanvullende posities worden ingenomen. Dat is niet elk jaar zo, maar dit jaar leverde het op gezette tijden schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken van opties en het zo nu en dan actief switchen tussen aandelensectoren duidelijke voordelen op. Teleurstellend waren de resultaten in de defensieve portefeuilles. Waar obligaties in portefeuilles doorgaans worden opgenomen om een defensieve buffer te creëren lag daar juist ons grootste probleem. Vooruitlopend op de stijging van de lange rente, die alsmaar op zich liet wachten maar uiteindelijk direct na de verkiezing van Trump tot 45ste president van de V.S. toch op gang kwam, hebben wij al in 2014 en 2015 de gemiddelde looptijd van onze obligatieportefeuilles drastisch verlaagd. Om toch nog aan enig rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken te komen kozen wij ervoor om een deel liquide aan te houden en daartegenover enkele bedrijfsleningen met een relatief hoger risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken aan te kopen. De gedachte daarbij was, dat het omvallen van één bedrijf wellicht een paar procent rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken zou kosten, maar dat dit door de gemiddeld goede couponrente in de rest van de portefeuille in relatief korte tijd weer zou worden ingelopen. Maar in plaats daarvan vielen er drie bedrijven waarvan wij obligaties hadden aangekocht om en ook nog eens vrijwel tegelijkertijd. Het onderstreept nog maar weer eens dat risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken niet standaard normaal, maar juist heel scheef verdeeld is, met name in obligatiemarkten. Gelukkig kiezen wij er voor om portefeuilles goed te spreiden. Een gemiddeld verlies van 10,7% in onze stamrechtportefeuilles is veel, maar niet onoverkomelijk als men bedenkt, dat wij al sinds begin 2008, het jaar waarin wij met dit type portefeuille begonnen zijn, ruim 6% samengesteld netto rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken per jaar behaalden in dit meest defensieve segment van onze portefeuilles.

Daarmee hebben wij in 2016 over de hele linie onze doelstellingen niet behaald en dat is vervelend en teleurstellend. Het legt de lat voor 2017 hoog. Niet alleen moeten in sommige portefeuilles nog verliezen worden ingelopen, er moet ook opnieuw een rendementsdoelstelling behaald zien te worden. Maar de sterren lijken dit jaar iets gunstiger te staan. Liepen wij in 2016 in de eerste week van het jaar al de grootste kleerscheuren op, de eerste week van 2017 is over de hele linie positief geweest met uitschieters tot meer dan 2% in sommige portefeuilles in opwaartse richting. Wij beginnen dus met frisse moed aan een nieuw jaar en wensen u en onszelf toe dat de resultaten aanmerkelijk beter mogen zijn dan in 2016. En gezien het feit dat veel aandelenindices een duidelijke uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog hebben laten zien op vrijwel alle lange termijn grafieken lijkt er wat dat betreft nog wel een en ander in het vat te zitten.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 |

Doel per jaar |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 4 % |

| Defensief | Obligatieportefeuille | 7,9 % | 3,2 % | 0,8 % | 3,7 % | -/- 20,2 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 6 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 8 % |

| Actief aandelen | Amsterdam Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 8 % |

| Wereld Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % |

* Het gaat hierom het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 6 februari 2017.

Den Haag, 9 januari 2017

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!