Technische Belegger Jaargang 26 • Nr 2 • 3 februari 2020

Het Coronavirus is de spelbreker op dit moment. Trump is kalm en gaat een

mooie week in, BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit.

Copyright Vladeracken zorgt voor een feest in Engeland (lees: niet in het Verenigd

Koninkrijk, maar alleen in Engeland), maar de invloed van de

beschermingsmaatregelen tegen het Coronavirus gaat zwaar wegen als het virus

niet als de wiedeweerga wordt ingedamd. Luchtvaartmaatschappijen hebben veel

vluchten opgeschort. Touroperators zien de vakantievluchten vervallen of

afgezegd worden, de industrie in China ligt voor een groot gedeelte stil, de

handel gaat een groot probleem krijgen. De export van en naar China vermindert.

Het verbruik van olie stagneert. In het Westen zal de productie het gaan

voelen. En dit alles komt dan op een moment dat de effectenmarkten al toe waren

aan een broodnodige reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken. Het samenvallen van beide feiten belooft niet veel

goeds voor de aandelenkoersen. In Amerika leest men in zekere commentaren, dat

de S&P500 nu een blow-off periode heeft afgesloten en zijn top gezet heeft.

Men gaat er vanuit dat de reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken zal eindigen in een correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken. Tegelijkertijd

wijzen zij op de Yieldcurve, die weer gedraaid is. Dit wijst op een recessie en

deze zal ook niet uit kunnen blijven als men de invloed van het Coronavirus

niet op korte termijn kan beheersen. Tegenover deze opkomende rampspoed staan

de berichten over een aantrekkende economie in Europa en een sterke invloed van

de Centrale Banken, die, als ze er al niet mee bezig waren, hun

opkoopprogramma’s weer hebben opgestart en de rente weer omlaag duwen.

Beleggers zitten in een gevaarlijke tijd en een voorzichtige inkrimping van de

portefeuille is geen verkeerde activiteit, maar wij zien het niet nodig om op

dit moment in paniek te raken. De beschermingsmaatregelen in China zijn goed en

uitgebreid, in het Westen heeft men van vorige uitbraken veel geleerd en

dientengevolge is men op alles voorbereid. Afrika en Latijns Amerika worden de

zwakkere broeders genoemd. Hier zou het virus ook een dodelijke invloed kunnen

hebben, waarbij het in China berekende sterftekanscijfers van 2% in het Westen

niet bevestigd is en momenteel veel lager ligt. Zeker is het dat het MA50 zowat

op alle indexgrafieken is gebroken (de S&P 500 index is een van de

uitzonderingen). De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is dus omlaag gericht, maar zolang het MA200 niet op

grote schaal gebroken is hebben wij het alleen maar over een middellange

termijn correctietrend. Gezien het feit dat op de weekgrafieken de indicatoren

aan het dalen zijn en hier en daar ook negatief divergeren, zal het wel enige

tijd duren voordat van enig herstel sprake kan zijn. Er zijn twee redenen van

buitenaf, die de reactieEen daling van de koersen met 5% of meer maar minder dan 10%.

Copyright Vladeracken kunnen stoppen. Het aantal nieuw geïnfecteerde

gevallen kan afnemen of er wordt een nieuw vaccin aangekondigd. Het is zonder

meer duidelijk dat deze twee feiten nog op zich laten wachten en dat betekent,

naast de technische indicaties, dat de markten voorlopig in hun dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken

blijven zitten. Beleggers moeten daar rekening mee houden.

De S&P 500 Index op weekbasis (fig. 1)

Vladeracken Benelux Selector + 4,7%

Maar van een “blow-off” in de S&P 500 Index is ons inziens helemaal geen sprake. Om in zo’n brede index een blow-off te kunnen constateren moet er sprake zijn van een bepaald soort emotie om aandelen heen. Er zou dan sprake moeten zijn van “exuberance”, mensen zouden dan op elke hoek van de straat aan het praten zijn over aandelenbeleggingen, hoeveel men verdiend heeft in de voorbije week en hoe fout het is dat anderen nog niet meedoen. De index zelf zou dan een exponentieel oplopende beweging laten zien met hoge omzetten. In sommige individuele aandelen (Apple bijvoorbeeld!) is dat fenomeen wel te zien, maar in figuur 1, waar u de weekgrafiek van de S&P500 ziet (wij hebben de schaalverdeling zoals altijd logaritmisch gemaakt) is alleen maar sprake van een lang oplopend trendkanaal, dat eigenlijk heel stabiel verloopt. Begin 2020 heeft de index een poging gewaagd om uit dat kanaal omhoog te breken en in een versneld tempo te gaan stijgen, en daarvan kan gezegd worden, dat die uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken waarschijnlijk vals is. Want ondanks de koersdalingen van de afgelopen dagen is de S&P500 Index nog niet terug in dat kanaal gezakt. Maar dat er een einde is gekomen aan de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken die in januari 2019 is begonnen, dat lijkt wel mogelijk. Alle weekindicatoren wijzen op een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van grotere orde, die dan nu is begonnen. En het meest logische punt voor deze correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken is een terugkeer naar de bijna horizontaal lopende steunlijn die nu rond 3.011 ligt en die boven langs een aantal belangrijke toppen uit het recente verleden loopt. Of we dat punt op korte termijn gaan opzoeken, wij wagen het te betwijfelen, het is zelfs mogelijk dat de S&P500 nog iets verder zakt tot aan de in de figuur getekende oplopende korte termijn trendlijn waarna nog een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken volgt die de recente High nog iets overstijgt alvorens een echte correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken ingezet wordt die ons dan wel tot de steun van circa 3.011 gaat terugbrengen (met kortstondig mogelijke uitschieters net onder deze steunlijn).

De AEX Index op weekbasis (fig. 2)

De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken laat een zelfde soort beeld zien. Er heeft zich een groot correctiepatroon ontwikkeld in de periode 2017 – 2019, waarna eind vorig jaar een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken volgde. Het koersdoel van dit patroon laat zich, zo schreven wij een maand geleden al, berekenen op 675 à 690. Normaal bij dit soort grote patronen is dat de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken gevolgd wordt door een terugkeer naar het niveau van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken, de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken, die nu als steun dient. Daar is de index vrijdag aanbeland. En dat is wel wat vroeg. De indicatoren zijn allemaal op weg omlaag, maar zij zijn nog niet in oversold positie. De ellende hoeft dus nog niet voorbij te zijn. Maar deze steun is niet hard, in die zin dat kortstondige dalingen tot onder deze grens nog niet betekenen, dat het patroon zijn geldigheid verloren heeft. Het is goed mogelijk dat wij een periode van enkele weken ingaan waarin de koers heen en weer beweegt tussen de eerste top van het patroon (572) en de laatste top (616). Om dit te staven kijken wij naar de daggrafiek in figuur 3.

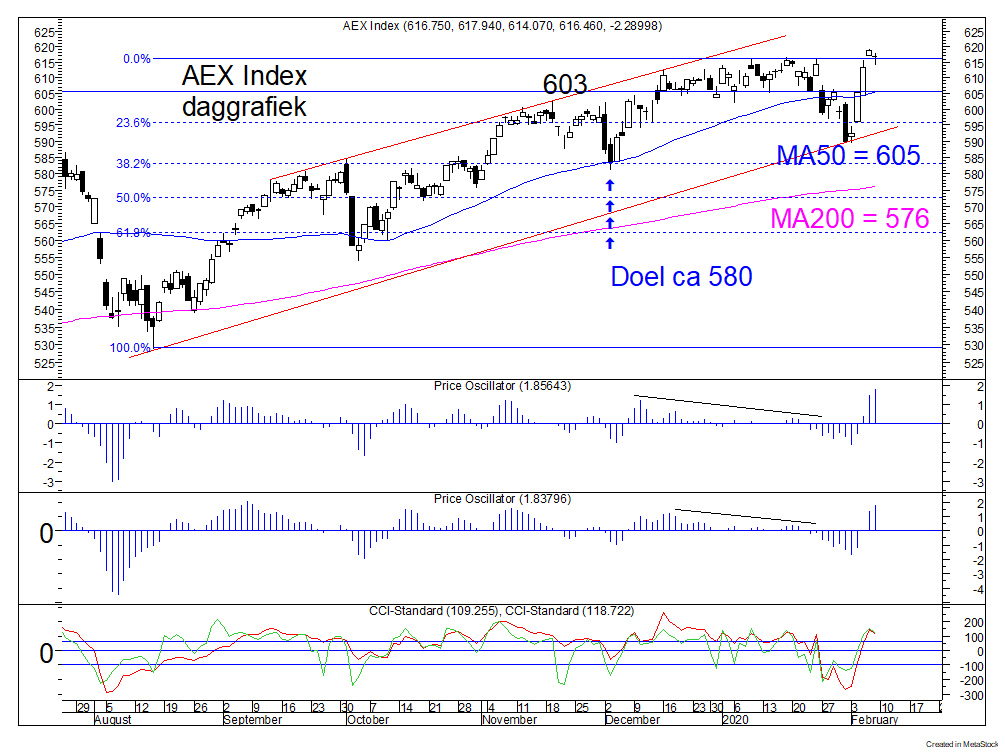

De AEX Index op dagbasis (fig. 3)

Vooropgesteld zij, dat de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken een zwakker beeld laat zien dan de S&P 500 Index. En op da daggrafiek is te zien dat indicatoren al behoorlijk diep zitten, dus op de korte termijn is er niet zo heel veel ruimte meer. Tenzij de markt in een crash-achtige paniek raakt, wijst de grafiek eerder op een voorzichtig herstel, dat vanaf het huidige niveau zou moeten beginnen. In de grafiek hebben wij ook een zogenoemd FibonacciIs een Italiaanse wiskundige die een reeks getallen heeft gedefinieerd waarvan het kenmerk is dat de breuk van twee elkaar opvolgende getallen in de limiet gelijk is aan 1,618, ook wel het gouden verhoudingsgetal genoemd. De reeks wordt verkregen door steeds de twee opeenvolgende getallen bij elkaar op te tellen waardoor het volgende getal verkregen wordt. De getallenreeks is als volgt: 1, 1, 2, 3, 5, 8, 13, etc. Copyright Vladeracken Retracement-patroon getekend. Links in de figuur staan de percentages die daarbij horen. De oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is gebroken, die wordt dus nu gecorrigeerd. Een reactieEen daling van de koersen met 5% of meer maar minder dan 10%. Copyright Vladeracken zou volgens deze theorie zijn steun moeten vinden op 38%, 50% of 62% van de voorgaande beweging, dat is op 580, 572 en 560. Op 575 ligt ook het MA200, maar dat is nog stijgende. Het meest waarschijnlijke scenario is daarmee een op korte termijn inzettende herstelbeweging omhoog vanaf ongeveer het huidige niveau, richting 605, gevolgd door een tweede daling die dan de steun op 580 en het MA200 opzoekt.

De DAX Index op dagbasis (fig. 4)

Dat de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken niet alleen staat in dit verhaal blijkt uit figuur 4. Daar ziet u in feite precies hetzelfde gebeuren. Het Kopschouderpatroon hier is zwakker omdat de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken dalende is, maar ook hier wijzen alle indicatoren op een op dagbasis al oversold positie. Dus een klein herstel, of een zijwaartse beweging gedurende een of twee weken zou vanaf dit punt niet meer dan logisch zijn. Een hernieuwde daling daarna, zou dan de steun van het MA200 kunnen gaan testen met intradayHet koersverloop binnen een handelsdag. Copyright Vladeracken of intraweek uitschieters tot aan de dalende neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken. Daarmee is er op de langere termijn eigenlijk niets aan de hand en kan men hooguit spreken van een gezonde, maar niet overmatig negatieve correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken binnen de langere termijn opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken.

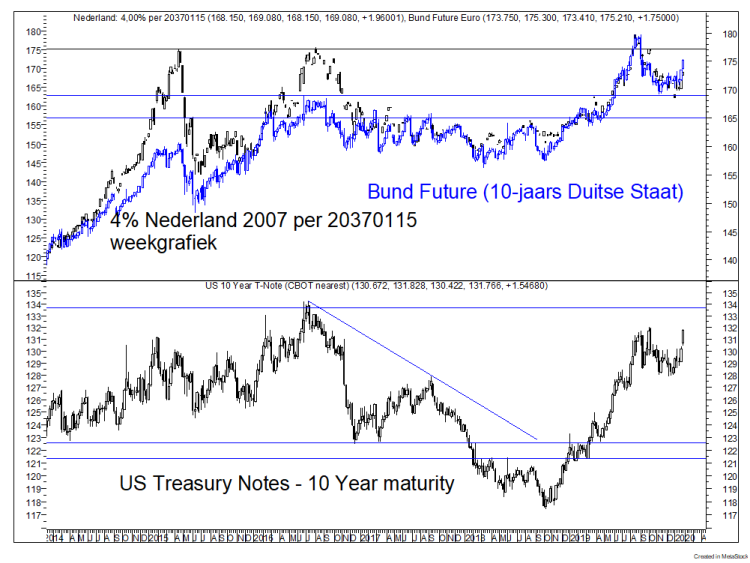

De rente in €-gebied (fig. 5)

Een ding is weer normaal aan het worden. Paniek in aandelen leidt tot stijgende obligatiekoersen. In figuur 5 is dat goed te zien. In de bovenste helft ziet u in het zwart de koersontwikkeling van de Nederlandse Staatsobligatie die in 2037 moet worden afgelost (nog 17 jaar dus) en in dezelfde helft de Duitse BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars. Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting. Copyright Vladeracken in blauw (de Duitse 10-jaars benchmark lening). We zijn onderweg naar de top van 2019, die zal wel gehaald gaan worden, maar of die daarna doorschreden gaat worden, wij wagen dat te betwijfelen. En in de onderste helft van de figuur ziet u de Amerikaanse tegenhanger van deze twee Europese leningen, de 10-jaars Treasury. Ook deze stijgt, maar hier lijkt de kans groot dat de top van 2019 gebroken gaat worden en dat het vizier ligt op de top uit 2016. Opvallend is daarmee dat de rente in de VS meer daalt dan in Europa. U zult terecht zeggen, dat kan ook bijna niet anders, maar dat heeft wel consequenties voor de $.

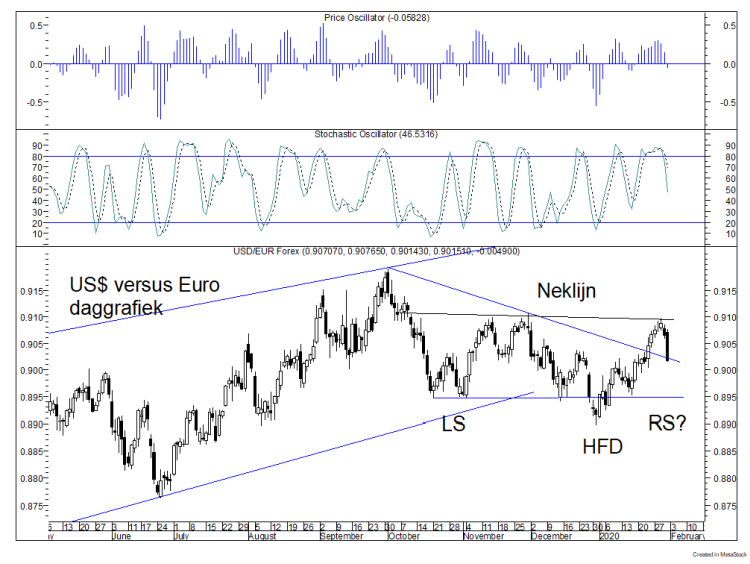

De US$ en de € (fig. 6)

Want dat betekent, dat het rentevoordeel van het $-gebeid ten opzichte van het €-gebied kleiner wordt en dat maakt de $ minder aantrekkelijk. Traditiegetrouw stijgt de $ momenteel als gevolg van de onrust rond het Coronavirus. Als beleggers uit aandelen vluchten zoeken zij veilige havens en dat is doorgaans de $. Op korte termijn is die vlucht nog niet voorbij, ons koersdoel ligt rond 0,895, de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken die in oktober 2019 ook werd bereikt (bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken voor de € wel te verstaan). Maar in figuur 6 is te zien, dat onderliggend een ander beeld opdoemt. Er lijkt een kopschouderbodem in de maak. De neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken van dit patroon ligt op 0,91, de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van de rechter schouder, die nog moet worden gebouwd, ligt rond 0,895. Dat is een marge van nog geen 2 cent, niet veel, maar het patroon heeft als betekenis een koersstijging daarna richting 0,93. En dat is hoger, dan de top die eind september 2019 bereikt werd en zou daarmee een belangrijke verzwakking inhouden van de positie van de $! Een vakantie deze zomer in de VS zou wel eens goedkoper kunnen worden!

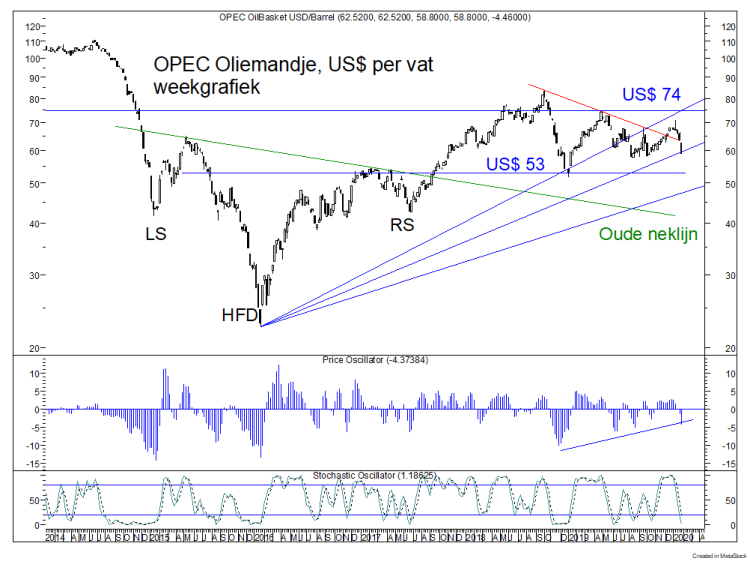

De prijs van een vat OPEC-olie (fig. 7)

Het stilvallen van productie in China, wij memoreerden hier al aan in de inleiding van deze editie, leidt tot vraaguitval aan de grondstofzijde en dus ook in de oliemarkten. Het nieuws dat de schalieolieproductie in de VS zijn langste tijd al weer heeft gehad werd daarbij gemakshalve genegeerd door de markten. En daarmee werd de weg omlaag opnieuw ingeslagen. En een verdere daling van de olieprijzen mag niet worden uitgesloten. De weekgrafiek in figuur 7 is daar helder over, zelfs een daling tot aan de oude neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is. Copyright Vladeracken van het kopschouderpatroon op US$40 kan niet worden uitgesloten. Waarschijnlijk achten wij dat niet, eerder is een daling tot aan de horizontale steun van US$53 te verwachten, maar wij sluiten verder verval niet uit. De olie-industrie is dus niet de plek om op korte termijn in te willen beleggen. In de Fund Selector werd dan ook begin vorige week de positie in een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken op Europese energiebedrijven verkocht. De dividendrendementen van de grotere maatschappijen in de sector zijn hoog, dat is een reden om de betreffende aandelen te blijven houden, maar op veel koerswinst hoeft u op korte termijn niet te rekenen.

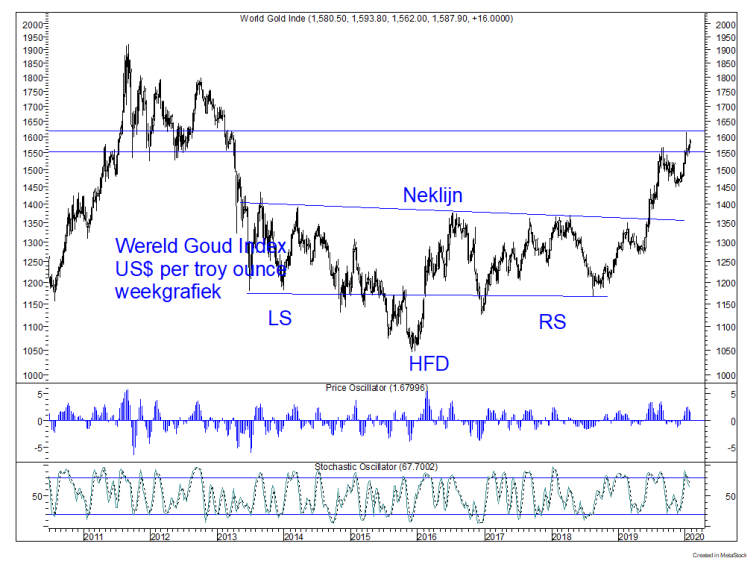

Goud (fig. 8)

En ook aan de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken in het goud komt binnenkort een tijdelijk einde. Afgelopen week was nog mooi, maar het tijd voor een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van grotere orde, waarbij de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken die in 2018 is begonnen wordt gecorrigeerd. Dat betekent een geleidelijke daling tot in de buurt van de oude weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van US$1.400 per troy ounce. Geen reden om goud te verkopen, want de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken blijft onverminderd positief, wel een reden om korte termijn posities te verkopen en even aan de zijlijn te gaan staan.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2013 | 2014 | 2015 | 2016 |

2017 | 2018 | 2019 | 2020 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 4,0 % | 0,4 % | 2,9 % | -/-10,7% | 5,7 % | -/-7,4 % | 9,7 % | 0,0 % | 4 % |

| Matig / fondsen | Fund Selector | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,9 % | -/-2,2 % | 5 % |

| Matig | Mix aandelen / obl. | 6,5 % | -/-0,9 % | 16,2 % | -/-3,4 % | 10,7 % | -/-6,7 % | 17,0 % | 0,1 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 10,8 % | -/-16,0 % | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 22,6 % | -/-1,1 % | 8 % |

| Actief aandelen | Benelux Selector | 15,3 % | -/-2,8 % | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 22,4 % | 4,7 % | 8 % |

| Europa Selector | 47,7 % | -/-4,4 % | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 15,4 % | -/-4,3 % | 8 % | |

| Hoog risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken | Jan de Ost Model ** | 17,2 % | 7,6 % | 27,1 % | 4,2 % | 10 % | ||||

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 23,9 % | -/-2,5 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 24,8 % | -/-2,5 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

** De portefeuille, die volgens de Methode van Jan de Ost wordt belegd, is vanaf april 2016 geleidelijk opgebouwd. In dat jaar was het resultaat uiteindelijk 26,8%. Vladeracken is eind 2018 begonnen met deze methodiek onder haar vleugels toe te passen. In het overzicht van het best presterende model wordt dit model nog niet meegenomen, omdat wij eerst voldoende ervaring willen opdoen met dit voor ons meest risicovolle model.

Beleggen bij Vladeracken

Veel stormachtiger kan een jaar niet beginnen. Een prima start, even schrikken omdat een hoge Iranese militair wordt neergeschoten, schouderophalen en dan verder omhoog, en dan is er daar ineens een virus dat de lang verwachte correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken eindelijk doet inzetten. En zo ontwikkelden de resultaten zich ook. Het jaar is nog vroeg, in verschillende portefeuilles hebben wij de nodige liquiditeiten opgebouwd, er is met name in de aandelenportefeuilles over de hele linie zo’n 20 tot 30% cash voorhanden, dus echte problemen hebben zich nog niet voorgedaan. De verschillen tussen de aandelenmodellen zijn dan ook klein, alleen enkele individuele uitschieters omhoog en omlaag zorgen voor wat onderlinge afwijkingen. Zo hebben Vivoryon en Galapagos de Benelux Selector geholpen, terwijl SoiTec en Valeo juist de Europa Selector dwarsgezeten hebben. Gezien de hoeveelheid liquiditeiten in met name de Europa Selector verwachten wij dat deze verschillen in de komende maanden wel weer zullen worden ingelopen, temeer omdat wij verwachten dat de uiteindelijke top in de markt nog niet gezet is. Maar verder valt er niet veel te zeggen, anders dan dat de maand januari voorbij is gevlogen en vrijwel alle portefeuilles per saldo beter zijn blijven liggen dan de aandelenmarkten als geheel.

En ten slotte zijn er binnen de Methode De Ost enkele kleine wisselingen uitgevoerd. Posities in Amazon en StichFix zijn uitgebreid en op Nemetscheck is een groot deel van de winst verzilverd. Hier liep de waardering begin dit jaar zodanig op, dat het aandeel aan de dure kant werd en dan is winst nemen een gezonde actie.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken verschijnt op maandag 2 maart 2020.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018 en voor 2019?

– Onze macro-economische- en rentevisie (2013, 2015)

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, Alten, Andritz, Arcadis, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vladeracken, Privacy policy Vladeracken, Total Cost of Ownership, SRI, corporate Governance en Ethiek, Vladeracken kiest voor SCOPE

Plaats een Reactie

Meepraten?Draag gerust bij!