De Technische Belegger Jaargang • 24 • Nr 11 • 29 oktober 2018

In de Amerikaanse pers vindt men nu de rente genoemd als de grote boosdoener. Men berekent het dividend rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken rond 2,35% en een rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken op 10-jaars TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken van 3,25%. Vrijdag bracht hij nog 3,08% op. Het verschil tussen dividend- en obligatierendement zou de reden zijn dat het kapitaal uit de aandelen naar de vastrentende waarden gaat. Het is best mogelijk, dat dit de oorzaak is van de grote zwakte van de beurzen op dit moment, maar afgelopen week ging de geldstroom toch weer richting aandelen ook al kon men dat niet echt in de koersen zien. Er zijn nog meer argumenten aan te halen. De handelsoorlog tussen Amerika en China bijvoorbeeld, maar ook Turkije en niet te vergeten de BrexitHiermede wordt een exit van het Verenigd Koninkrijk uit de Euro aangeduid. Men noemt het ook wel Brixit. Copyright Vladeracken en Italië. En de echte reden lijkt nu het teleurstellende cijferseizoen te zijn. Er zijn op 6 november ook verkiezingen in Amerika en het lijkt geen plus voor de beurs als de Democraten dan enkele zetels in de senaat afsnoepen van de Republikeinen. Het zal dan veel moeilijker voor Trump worden om maatregelen uit te vaardigen, die in het voordeel zijn van het grootkapitaal (lees zijn eigen portemonnee). Intussen zitten wij met de gebakken peren. De AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken is vorige week aangekomen op een steun, die al uit april 2015 dateert (gebied tussen 503 en 507). Toen was het een top. En deze steun werd bevestigd in juni en september 2017 met twee bodems, die de stijging inluidden tot de top van 576,90 op 27 juli van dit jaar. Ook de grote beurzen liggen allemaal op een oude steun. Maar inmiddels zitten beleggers wel met teleurstellende gevolgen, want de winst die gemaakt werd vanaf 2015 is door de oktobermaand 2018 geheel weggevaagd. En dus zeker geen mooie boodschap voor (index)beleggers. Gegeven dit debacle zien de grafieken er allemaal hopeloos slecht uit. De koersen bevinden zich in dalende kanalen, de indicatoren liggen diep, het MA200 is doorschreden, de crash indexBarry D. Moore gebruikt een 50-daags en een 100-daags voortschrijdend gemiddelde op een semi-logaritmische schaal van de weekkoersen van de S&P500. Hij ziet een verkoopsignaal als de koers gedurende drie achtereenvolgende dagen onder beide gemiddeldes ligt. Een koopsignaal volgt als aan de voorwaarden van het verkoopsignaal niet meer voldaan wordt. Als de prijs in een week tijd meer dan 4,5% daalt dan ziet hij dat als een waarschuwing voor slechtere tijden. Copyright Vladeracken is overal getriggered, kortom het ziet er gewoon slecht uit. Maar er is in de daggrafieken ook hoop te vinden: het lijkt erop dat er positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer. Copyright Vladeracken gaat ontstaan. Bij de zeer korte termijn indicatoren zoals de korte RSI of de CCI is daar in veel markten al sprake van. En de EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken, de DAX en in Amsterdam de ASCX laten deze positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer. Copyright Vladeracken ook al zien in de (dag) Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven. Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk. Copyright Vladeracken. Vooral de laatste (de ASCX) stemt ons hoopvol, want hij zou voorop moeten gaan. En dan loopt de maand oktober op zijn einde. Het zijn geen harde bewijzen, maar voor de optimist zijn er redenen om te veronderstellen dat het binnenkort beter wordt. Het is nog geen tijd om actief te worden maar hij kan zich voorbereiden op het verkleinen van zijn kaspositie. Vergeet tot slot daarbij niet dat geen van de factoren die wij boven noemden verdwenen zijn. Zij hangen dus nog steeds boven de markt.

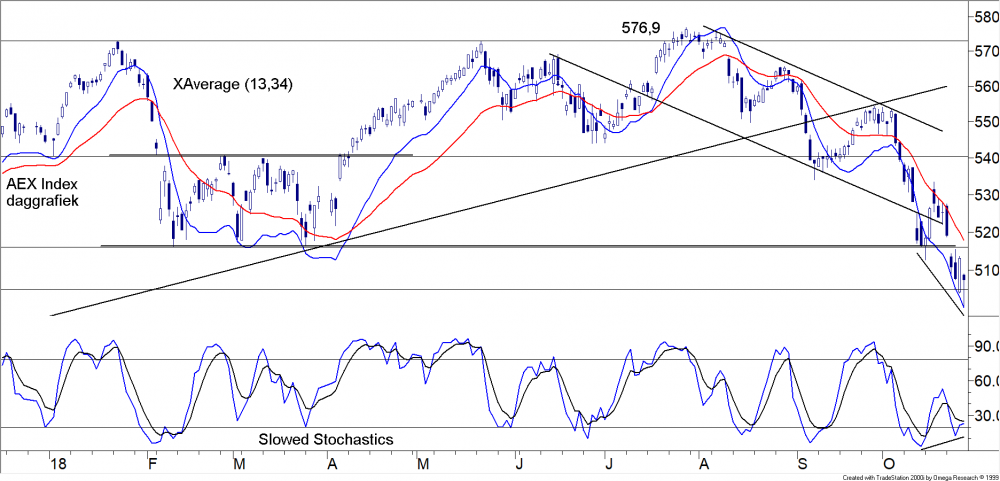

De AEX Index op dagbasis (fig. 1)

In onze blog van vorige week schreven wij, dat wij de daarin gebruikte grafiek voorlopig regelmatig zullen opnemen om te kunnen laten zien wat er in feite iedere week gebeurt. In figuur 1 vindt u hem weer terug maar nu dus aangevuld met de 5 dagen van afgelopen week. Wij hebben ook een korte Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken opgenomen. Vorige week leek het erop alsof de markt de weg omhoog zou inslaan om de bovenkant van het dalende kanaal op te gaan zoeken. Dit mocht echter niet zo zijn want er werd een tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken neergezet en nu is de vraag of dit dan de omslag is. Uit de koersgrafiek is dit nog niet zonder meer af te leiden. Donderdag werd er een grote witte candle neergezet en daarmede ontstond er een bullish Engulfing, een zeer positief patroon. Vrijdag liet de beurs het opnieuw afweten. Maar gedurende de dag trad er een herstel op en de dag werd afgesloten met een DojiEen candlestick waarvan de opening en het slot geheel of bijna geheel samenvallen. Dit patroon geeft besluiteloosheid van de markt aan.

Copyright Vladeracken, een onbeslist signaal, maar wel met een heel lange staart aan de onderzijde. Dit kan een Hamerpatroon of een Dragon Fly zijn en als dat zo is dan gaan we twee positieve patronen na elkaar zien hetgeen extra positief is. Een hoger slot aanstaande maandag zegt dat dit inderdaad het geval is en als dat zo is dan kan de avontuurlijke belegger actie ondernemen, al zou het verstandig zijn dat hij wacht totdat de onderkant van het dalende kanaal (rond 515) doorschreden is.

De Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken divergeert positief (zie de donkergroene lijnen). Hij wijst dus ook op een aanstaande stijging. Er zijn echter nog geen indicaties dat de bovenkant van het kanaal doorschreden gaat worden en zolang dat niet het geval is bevindt de markt zich in een dalend kanaal en dus in een baisseEen term die gebruikt wordt voor een beurs waarop over een breed front de koersen dalen. Copyright Vladeracken situatie. Daarenboven dient de voorzichtige belegger te wachten op een signaal dat gegeven moet worden in de weekgrafiek, maar daar is alles nog negatief en is er nog geen enkel lichtpuntje te vinden, zoals wij ook hieronder zullen zien. Dit betekent dat u bij een positieve beurs hooguit mag rekenen op een herstel van 30 punten, (hetgeen natuurlijk ook niet te versmaden is).

De S&P500 Index op dagbasis (fig. 2)

In veel opzichten is de daggrafiek van de S&P500 index zeer vergelijkbaar met die van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Maar er zijn ook verschillen. Sinds begin van dit jaar zit de S&P500 in een stijgend kanaal. Hij is daar nog niet uitgevallen en dit in tegenstelling tot de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken, die zich sinds eind juli van dit jaar in een dalend kanaal bevindt. De belastingverlaging in de VS wordt als reden voor dit verschil aangemerkt. Maar de S&P500 Index viel wel uit zijn stijgende WedgeEen koerspatroon dat getekend kan worden als de uptrend of de downtrend langzaam zwakker wordt. Het is een driehoek met dien verstande dat beide raaklijnen omhoog of omlaag lopen.

Copyright Vladeracken (binnen het stijgende kanaal). De doelstelling, die wij toentertijd berekenden lag op 2.691. Afgelopen vrijdag sloot de S&P500 op 2.651. De doelstelling werd dus bereikt maar het bereiken van een doelstelling is natuurlijk geen hard bewijs voor het einde van een val. Wel is het zo dat de onderkant van het stijgende kanaal werd bereikt en dat betekent steun. Opvallend is het ook dat de korte Slowed Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken positief divergeert en beide feiten waren ook te zien bij de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Een positief candle patroon ontbreekt. Het is een reden om iets meer vertrouwen te hebben in Europa. Wat voor beide geldt is echter wel dat de blauwe lijn van de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken nog de zwarte moet doorbreken alvorens licht optimisme gevoeld mag worden.

De DAX op weekbasis (fig. 3)

In figuur 3 vindt u de koersen van de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken op weekbasis. U ziet een dalend kanaal, maar dit kanaal begon al begin van dit jaar. Het is welbekend dat de DAX gedurende dit jaar de zwakste index was. Het is mogelijk, dat daar verandering in is gekomen, want nu lijkt hij iets sterker. Het beeld is zwak als u naar de gemiddeldes kijkt. De koersen liggen daaronder en het MA50 ligt onder het MA200. Dit is overigens niet overal zo. Soms ziet men het MA50 nog boven het MA200 liggen. In de afgelopen week is de DAX, zoals dat ook in andere markten het geval is, op een steun gestuit. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder daalt nog steeds, maar er is een kans op positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken. De DAX is daarmede de enige. Overal daalt de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken en nergens, behalve bij de DAX is er sprake van mogelijke divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken. En het beeld van de DAX kan nog veranderen, want als de laatste kolom van het Histogram nog verder daalt dan voegt zich de DAX bij de andere indexen, dat wil zeggen dan wordt het signaal dat de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken afgeeft neutraal. De MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken, die nu nog daalt, moet gaan stijgen. Zolang dat niet het geval is (en het is nog nergens het geval) kan en mag men niet stellen dat de markt “ten goede“ is gekeerd. De weekgrafiek zegt dus ook dat het nog te vroeg is om iets te doen en dat beperkt de mogelijkheden om te proberen een graantje mee te pikken tot de zeer korte termijn belegger of tot de speculant. In feite zegt onze analyse dus hetzelfde als vorige week. Er is een kans dat de markten iets opveren, maar of dit dan veel zoden aan de dijk gaat zetten is op dit moment nog niet te zeggen. Alhoewel wij de kansen daarop iets kleiner inschatten kan de markt opnieuw omlaag op zoek naar een derde bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken en als dat zo is wordt het gevaarijker want crashes ontstaan vaak als de markten sterk oversold zijn en dat is op dit moment zonder meer het geval. Voorzichtigheid en liquiditeiten blijven dus het advies.

De Rente in $ (fig. 4)

In Europa daalt de 10-jaars rente weer. In figuur 4 ziet u dat de beweging omlaag binnen een al langer

bestaande bandbreedte tussen 0,39% en 0,78% plaatsvindt. De daling betekent dan ook voorlopig slechts meer van hetzelfde. Maar significant is wel dat de laatste top lager is uitgevallen dan de top daarvoor. Dat wijst op een fundamentele draai in de lange termijn renteontwikkelingen in Europa. Deze lagere top is niet bevestigd door de Amerikaanse rente, daar is de rente juist naar een meerjarig nieuw hoogtepunt gestegen. Maar in Europa geloven markten kennelijk niet langer in een verkrappende fase nu de ECB heeft aangekondigd te zullen stoppen met het aankopen van nieuwe obligaties eind december van dit jaar. Het is natuurlijk mogelijk, dat de Europese economie een nieuwe fase van vertragende economische groei is ingegaan. In dat geval zal een renteverhoging door de ECB in Europa lang op zich kunnen laten wachten en zal ook de lange rente in Europa laag kunnen blijven. Voorlopig is het nog niet zover, want de MomanMomentum analyse. Een combinatie van twee momentum indicatoren (Oscillator en MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken is al weer gedraaid naar omhoog en de 10-jaars rente bevindt zich nog boven de steun van 0,39%. En dat betekent op korte termijn dat de kans op een hernieuwde stijging van de lange rente groot is.

De US$ en de € (fig. 5)

Opnieuw is de $ weer gaan stijgen ten opzichte van de €. De $ is en blijft nog wel even een vluchthaven en dus stijgt de $ in tijden van onrust. En daar is nu zeker sprake van. Maar als u bedenkt dat de rente in de VS ruim 2,5% hoger is (10-jaars rente), dan is de stijging maar zeer beperkt te noemen. Want op grond daarvan zou de $ veel meer kunnen oplopen. Daartegenover staat dat de geldkraan in de VS wagenwijd open staat (nu van de overheid) terwijl de economie daar al veel verder op stoom is dan in Europa. Een afkoeling met bijbehorende rentedaling is daarmee in de VS veel waarschijnlijker. En dat zou een verzwakking van de $ inhouden. In het kort ziet u hier de twee heersende fundamentele visies, die u in de media kunt lezen. Technisch gezien is de $ weer aan het oplopen, maar er is vooral sprake van een op en neergaande beweging onder een belangrijkere weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken die nog altijd boven de huidige koers ligt. Pas bij een doorbraak boven 89,1 (de lijn loopt langzaam omhoog, deze grens dus ook) moet men voor meer kracht van de $ vrezen, tot die tijd is er slechts sprake van een fase waarin de bulls en de bears elkaar vooral in evenwicht houden. De Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken onder in beeld is weer gaan stijgen, maar dit gebeurt vanuit ongeveer het midden. De correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken die wij gezien hebben is daarmee niet erg overtuigend geweest. Deze rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken moet dus ook met een korreltje zout bekeken worden. De doorbraak van 89,1 moet afgewacht worden voordat beleggers weer in $ kunnen investeren.

De prijs van een vat Brentolie (fig. 6)

De opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken in de prijs van een vat Brentolie heeft de stabiele opgaande fase achter zich gelaten. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is niet gebroken en wij verwachten nog wel een nieuw hoger punt t.o.v. de top van enkele weken geleden, maar de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken is een meer volatiele, minder voorspelbare fase in gegaan. Het doel van de kopschouderbodem is al gehaald, maar de dalende trendlijn, die nu nog rond US$ 100 ligt, is nog niet bereikt. Integendeel, de koers is omgedraaid vlak onder de eerstvolgende belangrijke weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken van US$ 89 per vat. De recente daling zal alles te maken hebben met de kracht van de $, maar de vertragende wereldhandel en de vertragende economische groei in veel grote economieën zal hier ook debet aan zijn. En die is meer structureel. Als de economische groei in de wereld afneemt, zal ook de vraag naar olie minder hard groeien. En dat leidt tot dalende prijzen. Technisch gezien nadert de olieprijs de belangrijke weerstandszone tussen US$89 en US$98

per vat Brent. Het is normaal dat een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken bij het naderen van dit soort belangrijke weerstandszones minder overtuigend wordt, zeker als er al een langdurige rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken achter de rug is. Beleggers moeten er dus vanuit gaan dat de opwaartse trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken weliswaar niet voorbij is, maar dat deze wel in de komende maanden zal gaan vertragen. Maar een koers net onder de US$98 per vat is nog altijd ons doel, ook al neemt dat niet weg dat op kortere termijn een daling tot aan de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken rond US$70 goed denkbaar is.

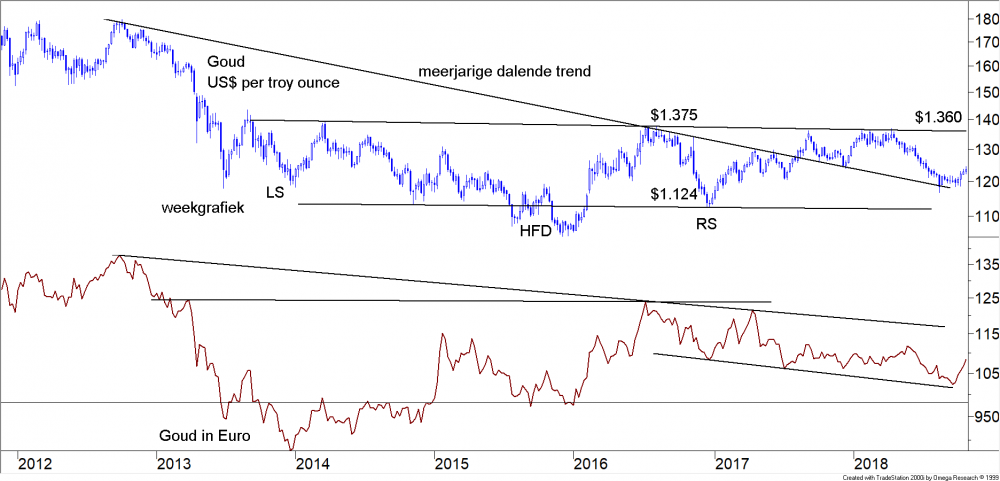

Goud (fig. 7)

Figuur 7 kent u al langer van ons. Het is een meerjarige grafiek die veel weg heeft van een grote kopschouderbodem in wording (bovenste deel van de grafiek). De neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van dit patroon ligt over de toppen uit de hele periode vanaf 2013 tot en met nu. Rechts in beeld is de hoogte weergegeven, US$1.360 per troy ounce. De koers is daar nu naar op weg. Hoe snel dat doel bereikt gaat worden en of het überhaupt bereikt gaat worden is onduidelijk, maar wij denken dat dit wel het meest waarschijnlijke scenario is: een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken tot aan die grens gevolgd wellicht door een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog die de nieuwe opwaartse trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken van het goud tegen die tijd zal bevestigen. Onze overtuiging wordt bevestigd door de grafiek eronder, want ook in € is de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken overweg naar de bovenkant van het kanaal waarin de koers zich al sinds 2016 bevindt. Een stijgende goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud.

Copyright Vladeracken betekent meer onrust en toenemende inflatie in de wereld. Het eerste is vervelend, maar dit jaar meer dan waar, het tweede is al een feit. Zelfs in Europa beginnen de eerste tekenen van inflatie in de gewone economie zichtbaar te worden, ook al zal het nog wel even duren voordat er in Europa volledige werkgelegenheid is.

Beleggen bij Vladeracken

Wanneer aandelenbeurzen in paniek raken maakt het niet meer uit hoeveel en welke aandelen je in bezit hebt, alles, rijp en groen, daalt dan in koers. In de afgelopen maanden hebben wij over een breed front aandelen verkocht maar het is nooit genoeg als een markt zo hard en snel onderuit gaat als dat momenteel het geval is. Alom wordt geroepen dat aandelen veel te duur waren, maar dat is ten eerste achteraf, (in januari dachten analisten daar heel anders over) en in onze ogen geldt dat vooral voor de grote Tech-giganten, de FAANG’s. Want op fundamentele waarde geselecteerde aandelen zijn helemaal niet te duur. De aandelen die wij volgens onze Prijs<Waarde Methode uitkiezen zijn ook fors in koers gedaald en zijn daarmee alleen maar goedkoper geworden. Nog sterker, de Prijs<Waarde Methode is op het ogenblik ons slechtst presterend systeem met een min dit jaar van 19,2%, weliswaar inclusief kosten, maar ook inclusief ontvangen dividenden. Waarde aandelen zijn al enige tijd uit de gratie. Ook grote namen als Warren Buffett hebben het moeilijk met dit soort methodieken. De aanzuigende werking van de FAANG’s trok geld weg uit alle overige aandelen en juist ook uit zogenoemde ‘Waarde-aandelen’. Natuurlijk zal dit niet eeuwig zo blijven, ook aan de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken van de FAANG’s komt een einde, dat is inmiddels wel aan het blijken, maar of daarmee de aandacht weer terug gaat naar waarde-aandelen moet nog worden bezien. En hier wreekt zich een bijkomend probleem van de waardemethodiek. Het is een lange termijn aanpak. Je identificeert de goede goedkope ondernemingen en blijft daar vervolgens jarenlang in zitten. Zolang de

onderneming groeit, een goede balans heeft of ronduit te goedkoop is, blijft hij in de portefeuille. Het is dan

ook de enige methodiek waarbinnen wij geen aandelen verkocht hebben. Het zal daarmee de methode zijn die het snelste herstelt zodra de aandelenmarkten weer tot rust komen, maar het is op dit ogenblik ook het model waarin de grootste klappen vallen. In onze Selector Portefeuilles is immers wel veel verkocht en ook binnen de Stamrecht portefeuilles zijn de aandelenbelangen drastisch verminderd. Het gevolg is een aanzienlijk kleinere daling van de waarde van deze portefeuilles. Moet daarmee afscheid genomen van op waarde geselecteerde aandelen? Nee, het bewijst slechts dat het beleggen in aandelen tussentijds grote risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken’s met zich kan brengen.

Wet- & Regelgeving, de 10%-waarschuwing

Bij het schrijvenHet verkopen van een Call of een Put die men niet in bezit heeft. Copyright Vladeracken van deze nieuwsbrief is in sommige gevallen een fenomeen opgetreden waarover wij onze klanten wettelijke verplicht zijn ze te informeren. Klanten dienen op de hoogte gebracht te worden van waardedalingen van meer dan 10%. Wij hebben begin dit jaar in de rapportagebrieven onze klanten ingelicht hoe wij met deze nieuwe regel, ons opgelegd door de toezichthouders, om zullen gaan. Wij hebben er toen voor gekozen om klanten niet in te lichten direct wanneer individuele effecten in de portefeuille meer dan 10% in waarde zijn gedaald (bij derivaten zou je dan zelfs vrijwel elke week mensen moeten informeren, ook wanneer dat juist gunstig is voor klanten, zoals dat in het geval van geschreven opties het geval kan zijn). In plaats daarvan hebben wij gekozen voor de variant waarbij klanten alleen worden ingelicht wanneer de waardedaling op portefeuilleniveau plaatsvindt en dan ook nog gemeten ten opzichte van de laatste rapportagedatum, in ons geval dus ten opzichte van 30 september 2018. En het is zover, onder de gegeven omstandigheden willen wij onze klanten er op deze plek op wijzen, dat de portefeuilles die uitsluitend de Prijs<Waarde Methode volgen, bij dit punt zijn aanbeland. De beurzen zijn in de afgelopen maand flink in waarde gedaald (de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken daalde afgelopen maand met 7,7% en is een van de betere indexen wereldwijd) en onze modelportefeuille voor de Prijs<Waarde Methode daalde zelfs met 13,3% t.o.v 30 september). Dat betekent niet dat alle portefeuilles van onze klanten ook met dat percentage in waarde zijn gedaald, maar bij portefeuilles waar uitsluitend de Prijs<Waarde Methode wordt gevold is in sommige gevallen het verlies inderdaad meer dan 10% sinds 30 september 2018 geweest. Uiteraard zullen wij de betreffende cliënten op de hoogte brengen, maar ons advies zal daarbij ook zijn om vooral niet te verkopen. Want de aandelen zijn stuk voor stuk slechts goedkoper geworden, geen van de ondernemingen dreigt failliet te gaan. Zelfs in het geval van Arcadis, waar de koersdaling extreem is geweest en vooral te wijten is geweest aan teleurstellende cijfers over het 3de kwartaal van 2018 is geen sprake van een faillissementsrisico.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 3 december 2018.

TTabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/- 5,9 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/- 5,0 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/- 5,2 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,5 % | -/- 19,2 % | 8 % |

| Actief aandelen | Benelux Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 23,7 % | 7,1 % | 8 % |

| Europa Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/- 14,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/- 6,8 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/- 10,5 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl. De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 3 december 2018.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Range Accrual Notes van de EIB en RBS |

| Volatility, handelssystemen, derivaten, ETF’s | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

|

Wet- en regelgeving |

Den Haag, 29 oktober 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!