De Technische Belegger Jaargang 24 • Nr 12 • 3 december 2018

Het wil niet erg vlotten met de beurzen. Hoogstwaarschijnlijk wacht men nu weer op berichten over de ontmoeting Xi-Trump. De laatste is sinds de verkiezingen begin november al een toontje lager gaan zingen, althans zo ziet het ernaar uit. En de beurzen willen wel omhoog maar telkens duikt er een reden op waardoor de kracht gedurende de dag uit de markt vloeit. Het lijkt allemaal te duiden op bodemvorming en als dat inderdaad zo is dan staat ons mogelijk nog een mooie decembermaand te wachten. De berichten uit Argentinië, dat beide kemphanen een (minimale) overeenstemming hebben gevonden, kan een mooie trigger zijn voor volgende week. Een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken in december zal echter geen keer kunnen brengen in de verwachting, dat er een einde aan de 9 jaar lange bullmarkt zit aan te komen. In de langere termijn grafieken zijn de eerste signalen van een aanstaande daling te bespeuren en de rentecurve in de USA, waar wij in de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken van 29 oktober op wezen, heeft in de afgelopen week een verschil van 19 basispunten aangestipt. Het is een dieptepunt dat heel lang niet gezien werd. Het voorgaande dieptepunt lag op 21 basispunten en dat werd gezet op 5 juli 2016. Toen kwam de redding van de Yield CurveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500. Copyright Vladeracken (en daarmede van de aandelenmarkten) door de 10-jaars rente, die flink omhoog ging. Nu is het de 2-jaars rente, die sterk gestegen is en daarmede roet in het eten gooit. (In Europa is de kortlopende rente ook aan het stijgen zij het niet zo geprononceerd als in Amerika). Gelukkig ziet het ernaar uit dat de FED de tijd gekomen acht om volgend jaar te stoppen met de korte termijn renteverhogingen. Maar gegeven de negatieve technische signalen, die zich nu aandienen, blijven wij bij onze uitspraak dat de markten rond mei volgend jaar, dit is 7 maanden na de laatste All-Time High, in de problemen gaan komen. Dit betekent dat wij steeds minder rekening houden met een hogere top dan 576 voor de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken. Er zou daarmee een einde kunnen komen aan de lange BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken-markt. Dat deze BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling. Copyright Vladeracken nog steeds – dus na de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van de afgelopen tijd – de beleggerwereld overheerst, zullen wij hieronder laten zien. Voorafgaande aan de uitspraken van analisten en commentatoren, dat de markt een grote draai gaat maken, worstelt de belegger met de vraag wat te doen. De portefeuille opruimen? Blijven zitten en afwachten (want er gaan na de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken heel zeker weer betere tijden aankomen)? Peter Lynch (ex-Fidelity) had daar een duidelijke mening over. “Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.” Ook in moeilijke tijden bleef hij dus zitten. Hij baseerde zijn strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken enkel op de keuze van de aandelen waarin hij belegde en trok zich niets aan van de mening van de vele doomsayers. Het was in juni 2017 dat de VIX (als eerste bij ons weten) waarschuwde voor een komende correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken. De koers van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken lag toen rond 525. Later werd een top gehaald van 576, maar sindsdien trad een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken op, in sommige markten zelfs twee, die de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken terugbrachten tot 519 afgelopen vrijdag. Wie was blijven zitten heeft wel degelijk tussentijds verliezen geleden maar over de gehele periode gezien heeft hij gewoon ondertussen wel een dividend verdiend en per saldo daarmee niets verloren. Hij doet wel automatisch mee in de rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie. Copyright Vladeracken (als die er nu komt). Wie op tijd uitgestapt is heeft veel tussentijdse winst gemist maar hij heeft ook verlies vermeden. Nu kan hij misschien goede zaken doen, maar hij moet dan wel (opnieuw) op tijd besluiten nemen. En wie was zo kordaat om in januari of in maart van dit jaar zijn portefeuille volledig op te ruimen? Nu er meerdere langere termijn signalen indiceren dat de correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken waarin de markten verzeild zijn geraakt, gevolgd gaat worden door nog een grotere koersdaling, zij het op een termijn van 5 à 6 maanden, dient de belegger zijn strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken op orde te hebben. Wij geloven niet in een aanpak van altijd blijven zitten, maar wij geloven ook niet in een volledige eliminatie van de ingenomen posities. Wel is het zaak om te blijven werken aan de analyse van de aandelen waarin men belegt. De zwakke broeders moeten afgestoten worden. Het is nooit slecht om liquiditeiten op te bouwen als men negatieve signalen krijgt. Maar het is ook zaak om te weten welke sectoren nog goede kansen bieden.

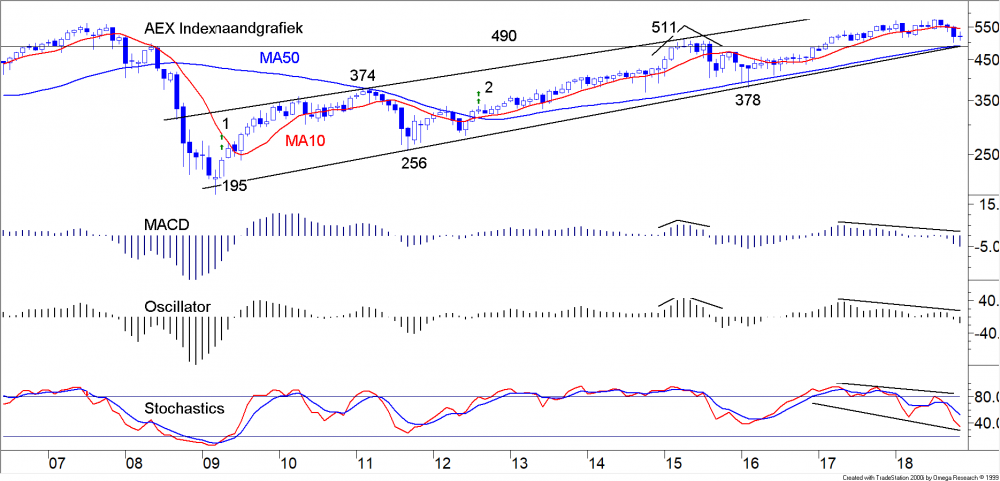

De AEX Index op maandbasis (fig. 1)

In figuur 1 laten wij een lange termijn (maand)grafiek zien van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Het was in april 2009 dat de BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken inzette (zie bij pijltje 1). De candle, die toen gevormd werd, duidde op een positieve ontwikkeling. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder steeg en de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken gaf op dat moment een pril koopsignaal. De bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken was ingezet. In juli 2017 (AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken lag toen 40 punten hoger) brak de koers door het MA50. Voor veel beleggers was dit een definitief koopsignaal. In april 2015 (bij het hoedje) werd een top gezet. De koers was ver afgeweken van het gemiddelde en Analisten maakten zich zorgen dat de wet van de Mean ReversionTerugkeer naar het lange termijn gemiddelde.

Copyright Vladeracken een forse daling zou gaan vereisen en zo gebeurde ook. Maar de technische signalen bleven positief. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken zette tegelijkertijd een top. Er was geen sprake van negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken. Eind juli 2018 volgde een nieuwe top. Maar nu zijn de signalen heel anders. De wet van de Mean ReversionTerugkeer naar het lange termijn gemiddelde.

Copyright Vladeracken sloeg opnieuw toe en in tegenstelling tot de situatie in april 2015 zijn de technische signalen nu negatief. Er is sprake van

In figuur 1 laten wij een lange termijn (maand)grafiek zien van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Het was in april 2009 dat de BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken inzette (zie bij pijltje 1). De candle, die toen gevormd werd, duidde op een positieve ontwikkeling. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken daaronder steeg en de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken gaf op dat moment een pril koopsignaal. De bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken was ingezet. In juli 2017 (AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken lag toen 40 punten hoger) brak de koers door het MA50. Voor veel beleggers was dit een definitief koopsignaal. In april 2015 (bij het hoedje) werd een top gezet. De koers was ver afgeweken van het gemiddelde en Analisten maakten zich zorgen dat de wet van de Mean ReversionTerugkeer naar het lange termijn gemiddelde.

Copyright Vladeracken een forse daling zou gaan vereisen en zo gebeurde ook. Maar de technische signalen bleven positief. De Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken zette tegelijkertijd een top. Er was geen sprake van negatieve divergentieWanneer twee of meer gemiddelden, indexen of indicatoren nalaten elkaar de confirmeren.

Copyright Vladeracken. Eind juli 2018 volgde een nieuwe top. Maar nu zijn de signalen heel anders. De wet van de Mean ReversionTerugkeer naar het lange termijn gemiddelde.

Copyright Vladeracken sloeg opnieuw toe en in tegenstelling tot de situatie in april 2015 zijn de technische signalen nu negatief. Er is sprake van

forse divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken en dat betekent, dat er nog heel veel slecht weer te verwachten kan zijn. En dat zal voortduren totdat er duidelijke signalen zijn dat de markt voldoende gecorrigeerd heeft. Naarmate de correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken zich doorzet zal het duidelijker worden waar dit naar toe moet gaan, maar wij wijzen nu al op het MA50 dat op dit moment iets onder 500 ligt. Hier ligt steun. Of de correctieEen daling van de koersen met van tenminste 10%.

Copyright Vladeracken hier zijn einde gaat vinden valt nog te bezien. Grotere kansen liggen er op het niveau van de lange termijn trendlijn. Deze komt nu ongeveer uit op 440. Als de BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken werkelijk gebroken wordt dan zal de koers daar doorheen moeten vallen. De S&P500 Index laat een volledig vergelijkbare grafiek zien met dien verstande dat de afstand van de koersen tot het MA50 groter is. Deze analyse wil niet beweren dat de verdere daling zich zonder horten of stoten zal voltrekken. Iedere beweging wordt onderbroken door tegenbewegingen. En rallies in een dalende markt zijn wel degelijk mogelijk. Maar nieuwe toppen worden niet in dalende markten gehaald. U ziet in figuur 1 dus een onderbouwing van de bewering die u tegenwoordig regelmatig kunt lezen in commentaren waarin men schrijft over de BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken die nog steeds volledig in takt is maar die wel zijn einde aan het naderen is.

Nu over naar de situatie van iedere dag.

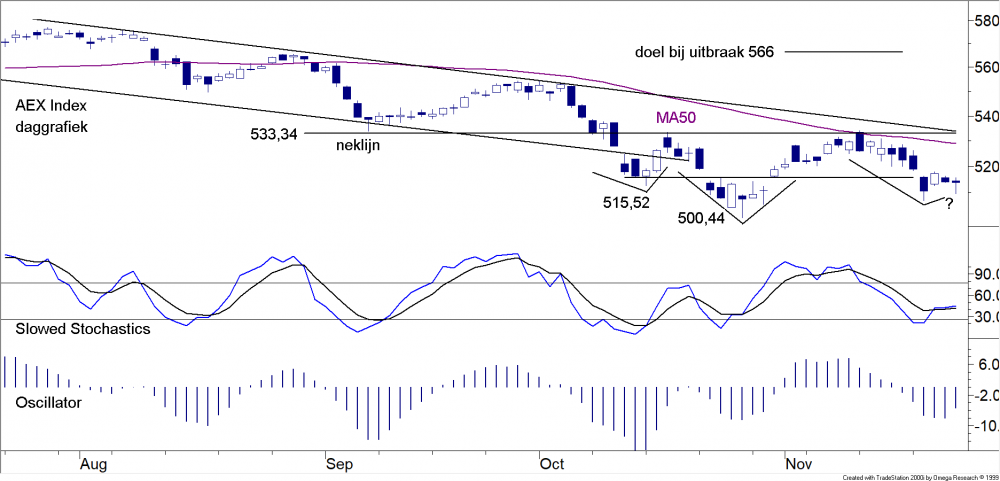

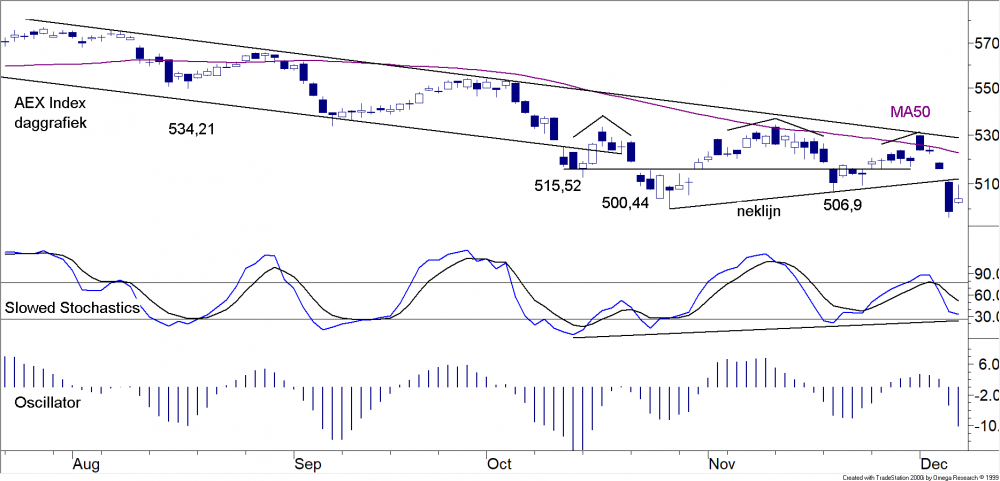

De AEX Index op dagbasis (fig. 2)

In fig. 2 vindt u de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken op dagbasis. De Index bevindt zich in een middellange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken. Dit wordt duidelijk aangetoond door het dalende kanaal. Op dit moment zijn er krachten aan het werk, die hem daar uit willen tillen. Er is in eerste instantie de hogere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken, die gemaakt werd (zie derde V’tje). Het kopschouderpatroon, dat nu in wording is, is niet af en dus bestaat het (nog) niet maar een koers boven 534,21 (de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken) bevestigt dit patroon. De stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken daaronder is stijgende en divergeert positief. Hij wijst er dus op dat die doorbraak er wel zal komen, maar als men naar de recente koersbeweging kijkt (4 zwarte candles op een rij) dan laat een doorbraak op zijn zachtst gezegd (te) lang op zich wachten. Een positief feit is dat de koers afgelopen donderdag tegen de bovenkant van het dalende kanaal stootte. Een doorbraak door dit niveau en daaropvolgend door het MA50 (wij blijven optimistisch) verandert het beeld compleet, want daarmede zou de dalende tendens gebroken zijn. Er ligt dan nog steeds de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken om te breken, maar de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken uit het dalende kanaal en de doorbraak door het MA50 wijzen duidelijk op de mogelijkheid van een bevestiging van het kopschouderpatroon. Nu Donald voldoende vriendelijk is geworden tegen Xi en een positieve afspraak heeft gemaakt zou de doorbraak volgende week best een feit kunnen worden. Vanuit de doorbraken door de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken en door de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van het kopschouderpatroon zijn doelstellingen te berekenen. In beide gevallen komt men uit op ongeveer 566. Een doorbraak door de eerdere top op 576 wordt vanuit deze berekeningen niet voorzien en dat past in de conclusie die hierboven werd getrokken.

In fig. 2 vindt u de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken op dagbasis. De Index bevindt zich in een middellange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken. Dit wordt duidelijk aangetoond door het dalende kanaal. Op dit moment zijn er krachten aan het werk, die hem daar uit willen tillen. Er is in eerste instantie de hogere bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken, die gemaakt werd (zie derde V’tje). Het kopschouderpatroon, dat nu in wording is, is niet af en dus bestaat het (nog) niet maar een koers boven 534,21 (de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken) bevestigt dit patroon. De stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken daaronder is stijgende en divergeert positief. Hij wijst er dus op dat die doorbraak er wel zal komen, maar als men naar de recente koersbeweging kijkt (4 zwarte candles op een rij) dan laat een doorbraak op zijn zachtst gezegd (te) lang op zich wachten. Een positief feit is dat de koers afgelopen donderdag tegen de bovenkant van het dalende kanaal stootte. Een doorbraak door dit niveau en daaropvolgend door het MA50 (wij blijven optimistisch) verandert het beeld compleet, want daarmede zou de dalende tendens gebroken zijn. Er ligt dan nog steeds de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken om te breken, maar de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken uit het dalende kanaal en de doorbraak door het MA50 wijzen duidelijk op de mogelijkheid van een bevestiging van het kopschouderpatroon. Nu Donald voldoende vriendelijk is geworden tegen Xi en een positieve afspraak heeft gemaakt zou de doorbraak volgende week best een feit kunnen worden. Vanuit de doorbraken door de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken en door de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van het kopschouderpatroon zijn doelstellingen te berekenen. In beide gevallen komt men uit op ongeveer 566. Een doorbraak door de eerdere top op 576 wordt vanuit deze berekeningen niet voorzien en dat past in de conclusie die hierboven werd getrokken.

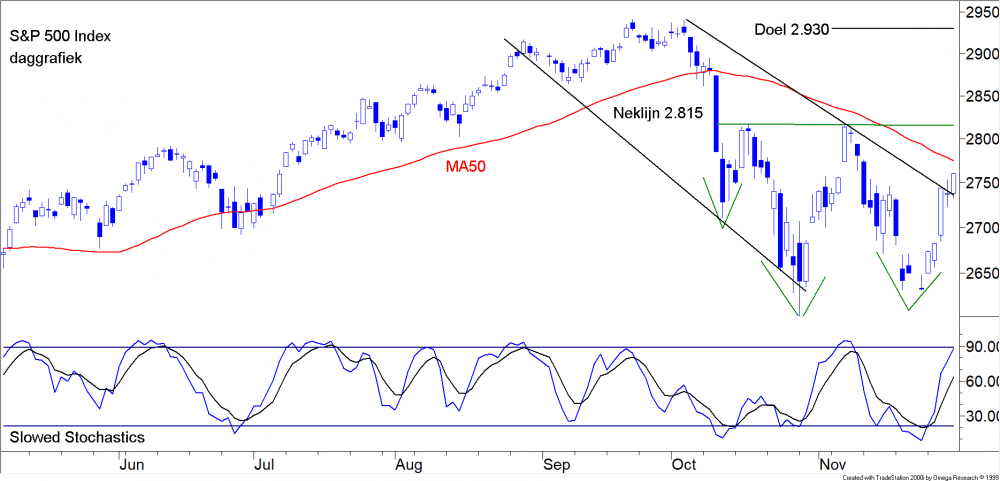

De S&P500 Index op dagbasis (fig. 3)

In figuur 3 ziet u een daggrafiek van de S&P500 Index, die volledig vergelijkbaar is met die van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken hierboven. Maar de S&P500 is iets verder. Hij is al uit zijn dalende kanaal gebroken, maar het MA50 en de NeklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken op 2.815 wachten daar nog op. Men moet verwachten dat dit volgende week ook zal gebeuren nu de Xi/Trump ontmoeting positieve resultaten heeft opgeleverd. De doelstellingen die vanuit de twee patronen berekend kunnen worden wijzen ook allebei op een vergelijkbare hoogte. In dit geval is het een niveau van 2.930 en dat ligt ook onder de laatste top (van 2.940). De positieve

divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken van de stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken is hier niet te zien. Wel is deze indicator ook stijgende. Dit beeld van de S&P500 Index, dat zo sterk gelijkend is met dat van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken vindt men bijna overal. Nergens is nog een definitieve doorbraak te bespeuren, maar in de meeste markten hoeft er niet veel meer te gebeuren en de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken is een feit. Duitsland heeft het wat moeilijker en daarom laten wij hieronder een weekgrafiek van de DAX uit Frankfurt zien.

De DAX Index op weekbasis (fig. 4)

Deze weekgrafiek van de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken geeft niet veel nieuwe informatie. Er is ook sprake van een dalend kanaal, (de middellange termijn is overal op alle markten naar beneden gericht), maar de koers ligt nog steeds op de onderzijde van dit kanaal. De stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken die helemaal onderaan in figuur 4 ligt heeft wel een koopsignaal gegeven maar hij komt niet los van de bodemlijn. En de koers is ook nog niet gaan stijgen. Dat is dus een verschil met andere markten. De redenen zijn ook wel duidelijk, want als er één land op dit moment worstelt met de Trump-maatregelen, dan is het wel Duitsland met zijn zware auto-industrie die (los van de sjoemel affaire) al flink geraakt wordt in Amerika. Het positieve signaal in deze figuur wordt gegeven door de Momentum AnalyseEen combinatie van twee momentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden.

Copyright Vladeracken indicatoren (Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenen MacdMoving Average Convergence Divergence van Gerald Appel. Het verschil tussen een kortere termijn koers gemiddelde en een langere termijn koersgemiddelde, waarbij de beide gemiddelden berekend zijn volgens de exponentiële methode, dit in afwijking van de meer gebruikelijke rekenkundige methode. In vergelijking met de FracMACD is de MACD in het algemeen sneller in het tonen van divergentie bij bodems. De kruising van beide lijnen, de kruising met de nullijn en de divergentie kunnen signalen geven.

Copyright Vladeracken) die tezamen scherper functioneren dan ieder afzonderlijk.

Copyright Vladeracken. Duitsland staat hiermede niet alleen. Overal is deze stijgende en de divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken is nergens negatief. Opnieuw dus een positief signaal. Met positieve indicatoren in de weekgrafieken zijn de kansen op een stijging groot. Wij houden het daarom op een imminente uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken uit de dalende kanalen.

De Rente in $ (fig. 5)

In de inleiding spraken wij over de Amerikaanse yield curveEen curve die de effectieve rente percentages weergeeft van obligaties met verschillende looptijden. De helling van de curve geeft de snelheid aan waarmede het percentage stijgt of daalt naarmate de looptijd langer is. Teresa Fernandez is van mening dat de relatie tussen de 10-jaars Treasury en de 3-maands Treasury een goede indicatie geeft van de stand van de markt. Een stijging van de verhouding wijst op een stijgende aandelenmarkt en omgekeerd. Als de Ratio op 3,5 of hoger ligt betekent dit dat men long in de S&P500 moet gaan en wanneer de ratio negatief is moet men een shortpositie innemen in de S&P500.

Copyright Vladeracken. Dat is de rentestructuur, bezien over alle looptijden. Er zijn korte termijn rentes (1 dag, 1 maand, 3-maands, etc.) tot en met een zeer lange rentes (de 30-jaars en langer). Banken leven van het verschil tussen deze percentages. Zij nemen uw spaargeld en betalen daar een vergoeding op, die afgeleid wordt van de korte termijn marktrente. Vervolgens zetten zij dit geld uit op langere termijn bijvoorbeeld in de vorm van een hypotheeklening met een rentevastperiode van 10 tot 30 jaar. De bank verdient aan het verschil tussen deze twee rentes. Zolang dat groot is, d.w.z. zolang de lange rente duidelijk hoger is dan de korte rente, maken banken winst. Maar als dit renteverschil bijna nul of zelfs negatief is, dan heeft het voor een bank geen enkele zin om geld uit te lenen, want ze verdient er dan niets meer op. Er komt dan een stop op de kredietverlening in een economie en dat leidt dan doorgaans tot een vermindering van de economische activiteit (er wordt dan minder geïnvesteerd), een recessie kan het gevolg zijn. In figuur 5 hebben wij boven elkaar de Amerikaanse 10-jaars rente, de 30-jaars rente en het verschil tussen deze twee opgenomen. En dat verschil is in 2018 teruggezakt tot het niveau van eind 2005, een punt dat maar zelden bereikt wordt. De vrees is daarmee, dat de economie in de VS afstevent op een vertraging of mogelijk zelfs een recessie. Alle economische seinen wijzen er momenteel op, dat die vertraging al een feit is. En dat is dan weer slecht nieuws voor bedrijfswinsten. Gelukkig neemt dit renteverschil, ook wel écart genoemd, inmiddels weer toe. Maar aan de korte kant (daar waar de centrale bankDe Bank der banken. Bij deze bank kunnen andere banken terecht om geld te lenen en om geld te parkeren. De CB houdt toezicht op de financiële positie van de banken en zij is verantwoordelijk voor de uitgifte van bankbiljetten. In Nederland is het De Nederlandsche Bank (DNB). In Europees verband werkt zij samen met de Europese Centrale Bank en in het kader van Euroland is zij daaraan in zekere zin ook ondergeschikt. In de V.S. vervult de FED de rol van Centrale Bank.

Copyright Vladeracken, de FED, de hoogte bepaalt), stijgt de rente nog en wordt de curve dus vlakker. De uitspraken van voorzitter Powell afgelopen week, als zou de cyclus van renteverhogingen wel eens ten einde kunnen lopen, is de reden van de recente stijging van het écart aan de lange kant. Maar een dag zon is nog geen zomer, en dus volgen markten deze ontwikkelingen met argusogen, temeer omdat in Europa de cyclus van rentestijgingen nog moet beginnen. Voor 2019, zal dus de renteontwikkeling allesbepalend kunnen worden als het om de ontwikkeling van bedrijfswinsten en dus de koersen van aandelen gaat, maar ook waar het de vooruitzichten van de $-koers aangaat.

De US$ en de € (fig. 6)

De koers van de $ is dan ook wat ons betreft in gevaar. De stijging van de afgelopen weken is er een om te wantrouwen. In figuur 6 ziet u, dat de koers slechts naar een oplopende weerstandslijn is gestegen, maar dat van een doorbraak in het geheel geen sprake is. Ondertussen divergeert de indicator onder in de figuur negatief. Een verkoopsignaal is nog niet gegeven, want de korte en lange lijn van de Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde.

Copyright Vladeracken hebben elkaar nog niet in neerwaartse zin gekruist. Maar wij gaan er vanuit dat dit slechts een kwestie van tijd zal blijken. En als de koers dan inderdaad weer omlaag gaat, dan wordt in het middellange termijn kanaal een lagere top gezet. Dat is zeer negatief en doet vermoeden dat het kanaal in de loop van 2019 of 2020 wel eens met kracht aan de onderkant verlaten kan gaan worden. De $ is vooralsnog “no go area”.

De prijs van een vat Brentolie (fig. 7)

Ondertussen zijn de olieprijzen veel verder gedaald dan wij hadden verwacht. Maar ook hier lijkt een kentering aanstaande. Er is een belangrijke steun bereikt (US$ 58 per vat voor Brentolie) en indicatoren wijzen op een sterk oversold positie. Een hervatting van de opgaande trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken verwachten wij nog niet. Er moet immers eerst iets van een bodemformatie zichtbaar worden. Maar als de $-koers omlaag draait in de komende weken, dan is een herstel van de olieprijzen in $’s het eerste dat verwacht mag worden. En als de OPEC er dan ook nog in slaagt om de eigen olieproductie enigszins te temperen, dan is een hernieuwde koersstijging in 2019 tot zelfs het oorspronkelijke doel van de lange termijn dalende weerstandslijn boven in de figuur, die nu op US$98 ligt, heel wel mogelijk. Maar hoedt u voor al teveel optimisme, het koopsignaal is nog niet gegeven.

Goud (fig. 8)

Over het goud ten slotte kunnen we kort zijn. Er is in feite weinig veranderd afgelopen maand. Er lijkt een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken te worden gevormd, maar een echte rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken van daaruit laat nog op zich wachten. En voor een lange termijn koopsignaal, moet de prijs van het goud eerst naar de bovenkant van het kanaal dat in figuur 8 is getekend en dat momenteel rond US$1.360 per ounce ligt. Afblijven blijft dus nog steeds het devies.

Over het goud ten slotte kunnen we kort zijn. Er is in feite weinig veranderd afgelopen maand. Er lijkt een bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken te worden gevormd, maar een echte rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken van daaruit laat nog op zich wachten. En voor een lange termijn koopsignaal, moet de prijs van het goud eerst naar de bovenkant van het kanaal dat in figuur 8 is getekend en dat momenteel rond US$1.360 per ounce ligt. Afblijven blijft dus nog steeds het devies.

Beleggen bij Vladeracken

Het wordt allemaal nu wel heel erg kort dag. De waarde van de meeste portefeuilles van onze cliënten is in de afgelopen maand iets hersteld, gemiddeld met ongeveer 1%, maar veel heeft het allemaal niet om het lijf gehad. Het probleem blijft dat het saldo liquiditeiten weliswaar erg hoog is, maar dat de beleggingen die nog in de portefeuilles aanwezig zijn over een breed front nauwelijks van hun plaats zijn gekomen of zelfs iets verder in waarde gedaald zijn. Als voorbeeld moge de Europa Selector dienen, hier is de portefeuille voor bijna 40% liquide, en toch is de waarde van de gehele portefeuille in dit model afgelopen maand met 2,7% gedaald, daar waar de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken bijvoorbeeld juist een herstel liet zien van 2,3%. Het zijn maar kleine verschillen, die soms op één dag al weer goed gemaakt worden, maar het is frustrerend om te zien dat er ondanks de relatief voorzichtige positie die wij hebben ingenomen, er toch nog minder gepresteerd wordt. Maar schijn bedriegt, want niet vergeten moet worden dat andere indices het veel slechter doen, zoals bijvoorbeeld de Amsterdamse AMX (Midcap) Index die dit jaar al met 16,5% is gezakt en de EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken Index die met 9,4% gedaald is. Het beeld dat de AEX laat zien is eigenlijk erg vertekend, soms in negatieve zin, maar nu juist in positieve zin. Al met al sluiten wij opnieuw een maand af waarin wij vooral hebben afgewacht. De onzekerheden zijn te groot om nu al in te stappen, ook al lijkt de kerstrally nog steeds in het verschiet te liggen. Hoe het ook zij, als wij menen dat die toch van start gaat, dan zullen wij niet schromen om alsnog in te stappen, om van deze kerstrally te proberen te profiteren.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze website, www.vladeracken.nl.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt.

Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld.

Copyright Vladeracken verschijnt op maandag 7 januari 2019.

Tabel 1 Resultaten vermogensbeheer Vladeracken BV *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | Jaar doel |

| Zeer defensief | Stamrechtportefeuilles | 7,8 % | 4,0 % | 0,4 % | 2,9 % | -/- 10,7 % | 5,7 % | -/-5,8 % | 4 % |

| Matig | Mix aandelen / obl. | 11,6 % | 6,5 % | -/- 0,9 % | 16,2 % | -/- 3,4 % | 10,7 % | -/-4,0 % | 5 % |

| Matig / fondsen | Fund Selector | -/- 1,1 % | 6,6 % | 3,6 % | -/- 1,5 % | 1,1 % | 5,5 % | -/-4,9 % | 6 % |

| Normaal aandelen | PRIJS<Waarde | 8,8 % | 10,8 % | -/- 16,0 % | 23,2 % | 0,2 % | 12,5 % | -/-18,9 % | 8 % |

| Actief aandelen | Benelux Selector | 3,5 % | 15,3 % | -/- 2,8 % | 27,3 % | 0,2 % | 23,7 % | 4,9 % | 8 % |

| Europa Selector | 16,0 % | 47,7 % | -/- 4,4 % | 22,9 % | 4,2 % | 8,2 % | -/-16,5 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 9,8 % | 17,2 % | 5,6 % | 4,1 % | 9,4 % | 12,7 % | -/- 4,6 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 13,8 % | 17,9 % | 1,2 % | 3,9 % | 0,7 % | 6,5 % | -/- 9,4 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten van de beheerder. Voor oudere cijfers verwijzen wij u naar onze website.

| Reeds besproken onderwerpen: Algemeen |

Obligaties |

| Vladeracken beleid t.a.v. bestandsvergoedingen en plaatsingfees | Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland |

| Hoe spreken de statistieken over 2014, 2015, 2016, 2017 en voor 2018? | Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund en ProShares Ultra Short Treasury |

|

Onze macro-economische- en rentevisie (2013, 2016) De Japanse beurs De aandelenbeurzen in de BRIC-landen |

Credit Linked Notes en Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde |

| Aandelen | |

| Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek), Wereldhave | High yield obligaties van Altice, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS en Sunrise en Volkswagen |

| Aandelen: Aalberts, Alten, Arcadis, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Heineken (Holding) , Imtech, Koninklijke Olie, Nokian Renkaat, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Unilever, Technip, Tenaris, Vallourec, Volkswagen | Memory Coupon Notes op Arcelor Mittal, Philips & Royal Dutch |

| Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken | MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding |

| Overige onderwerpen | Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, FrieslandCampina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev en Tennet, Tier 1,2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s |

| Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische $, het Britse £, de Canadese $, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta note, de Russische Roebel en Alpha creëren met valutamanagement | Range Accrual Notes van de EIB en RBS |

| Volatility, handelssystemen, derivaten, ETF’s | Steepeners (incl. renteherziening) van BNG, NIBC, Ned. Waterschapsbank en Rabobank |

| TA indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omen | Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF |

|

Wet- en regelgeving |

Den Haag, 3 december 2018

Gijsbrecht K. van Dommelen

Vladeracken Vermogensbeheer

Disclaimer

De auteur is verantwoordelijk voor het beleggingsbeleid van Vladeracken BV, een vermogensbeheerder met vergunning van de AFM. Dit stuk is geen beleggingsadvies. Wie conform bovenstaande ideeën belegt of wenst te beleggen doet dat voor eigen rekening en risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel).

Copyright Vladeracken. In dit kader wijzen de auteur en Vladeracken BV alle verantwoordelijkheid voor de inhoud van dit stuk van de hand.

Plaats een Reactie

Meepraten?Draag gerust bij!