De Technische Belegger Jaargang 27 • Nr 6 • 31 mei 2021

Nadat de rente in Europa en de VS op de kapitaalmarkten al enkele maanden aan het stijgen was, werden markten afgelopen maand plotseling wakker. Ineens werd men bang voor het terugkeren van inflatie. Obligatiemarkten waren daar al langer mee bezig (vandaar de stijgende rente), maar aandelenbeleggers realiseren zich dit soort problemen vaak pas later en reageren dan ook schichtiger. Een stijgende rente betekent dat het waarderingsmodel voor groeiaandelen onder druk komt te staan. Groeiaandelen worden immers meer gewaardeerd op basis van contant gemaakte toekomstige kasstromen terwijl Waardeaandelen meestal meer op de huidige ondernemingswaarde worden beoordeeld. Als de rente dan gaat stijgen en de economie weer van het slot gaat, dan daalt direct de toekomstige waarde van een groeiaandeel, terwijl veel waardeaandelen dan juist profiteren en daarmee hun waarde zien toenemen. Het gevolg is fases van paniekverkopen in de hoek van groeiaandelen. Als markten dalen, dan wil niemand kopen, dus ook geen waardeaandelen, maar als markten dan tot rust komen, dan blijven de verkochte aandelen uit de gratie terwijl de waardeaandelen dan weer gewoon doorstijgen. Brede indices laten in dit soort fases zijwaartse of dalende patronen zien en wie dus alleen maar naar de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken kijkt denkt dan dat markten in een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken zitten met mogelijk zeer negatieve scenario’s als gevolg.

En dat is precies wat afgelopen maand ons heeft getoond: indices met vooral zijwaartse patronen waarin de volatiliteitDe beweeglijkheid van prijzen. Copyright Vladeracken toenam. Maar de wereld gaat ondertussen wel verder. In het Westen zijn de vaccinatieprogramma’s nu goed op stoom geraakt en dalen de besmettingscijfers flink. Overal beginnen overheden de economieën van het slot te halen. Het leidt tot verstoringen in specifieke ketens (een tekort aan chips in de auto-industrie, een tekort aan personeel in de horeca), met hamsterwoede in sommige hoeken tot gevolg (grondstoffen). Ondertussen is de pandemie in de rest van de wereld zeker nog niet onder controle en duiken er voortdurend nieuwe varianten op, waarvan nog moet worden vastgesteld of de huidige vaccins ons daar voldoende tegen bewapenen. Het economische nieuws zal daarmee niet voortdurend positief uitpakken. En dus blijven centrale banken nog even de geldkraan open houden. De basisvoorwaarde voor aandelenbeleggingen blijft daarmee overeind: geld in overvloed.

De Russell 2000 Index op dagbasis (fig. 1)

Figuur 1. Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken, daggrafiek

Dat markten al langer in een fase van correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken verkeren is goed te zien aan de daggrafiek van de Russell 2000 IndexEen Amerikaanse index die wordt berekend uit de koersen van 2000 kleine tot middelgrote bedrijven (1001ste tot 3000ste grootste binnenlandse aandelen beoordeeld op basis van hun markt-kapitalisatie). Copyright Vladeracken. Dit is de index van de grootste 2.000 in de VS genoteerde ondernemingen. En die heeft zijn top al in maart van dit jaar neergezet en is nu bezig met het formeren van een grote zijwaartse evenwijdige driehoek. Dat is geen slecht patroon, de kans is groot dat wij op kortere termijn al een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog gaan zien. Maar hij vindt plaats aan het einde van een grote opwaartse beweging, en daarmee is het meest waarschijnlijk scenario een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog die als nel na het doorbreken van de top uit maart weer tot stilstand komt en vervolgens opnieuw een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken inzet. De indicator onder in de grafiek pleit voor een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog, deze ligt rond het nulpunt en lijkt uit te bodemen. Maar het nulpunt betekent ook dat er geen sprake is van oversoldheid. De markt heeft dus net zoveel ruimte aan de onderkant als aan de bovenkant. Een gelijkbenig driehoek zegt ook, “wacht op de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken, want je weet niet zeker naar welk kant die plaats gaat vinden”. Om daar iets meer zekerheid over te verkrijgen kijken wij altijd naar meerdere “time frames”, een analyse alleen op dagbasis en gebaseerd op één index is nooit voldoende.

Best presterende model van Vladeracken in 2021:

Vladeracken Prijs<Waarde Methode 20,6%

DJIA Index op weekbasis (fig. 2)

Figuur 2. DJIA Index, weekgrafiek

In figuur 2 ziet u daarom ditmaal de weekgrafiek van de Dow Jones Industrials Average, de DJIA. Ook hier is in de voorbije twee weken sprake geweest van een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, maar deze index tikte zelfs begin mei nog een nieuw All-Time high aan. Van een al enkele maanden durende correctiefase is hier helemaal geen sprake. Bovendien mogen de schommelingen van de afgelopen twee weken heftig geleken hebben (bij de AEX bedroeg de beweging van hoog naar laag 34 punten in slechts een paar dagen), op de grafiek in figuur 2 is deze beweging nauwelijks te zien. En alle indicatoren liggen hier nog altijd hoog. De DJIA heeft daarmee weinig ruimte gekregen in deze correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken, eerder lijkt er sprake geweest te zijn van een mini-dip. Deze grafiek zegt niet dat de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken voorbij is, maar wel dat een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van grotere orde voor de deur staat. Een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog is dus ook nu nog goed mogelijk, maar die moet geen aanleiding zijn tot het innemen van nieuwe posities, integendeel, figuur 2 zegt in feite dat een volgende beweging omhoog eerder een gelegenheid is om aandelenposities wat af te bouwen.

De DAX Index op dag- en maandbasis (fig. 3 & 4)

Figuur 3. DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken, daggrafiek

Ook de DAX bewoog een paar keer scherp op en neer afgelopen maand, maar veel schade is er niet geleden. En het lijkt, in de daggrafiek, alsof de koers alweer op het punt staat om de volgende hogere top te gaan zetten. Het MomentumAlgemene term die gebruikt wordt om de snelheid van bepaalde koersbewegingen weer te geven. Het momentum meet de prijsverandering van een aandeel of index in een bepaalde periode en kan in absolute zin of als ratio worden weergegeven. Het is een oversold/overbouhgt indicator. In vergelijking met de FracMom is de Mom in het algemeen sneller in het tonen van divergentie bij bodems. Het wordt berekend door de koers van x dagen geleden af te trekken van de koers van heden. Copyright Vladeracken, onder in de figuur, is niet te hoog, er is dus nog ruimte voor een volgende stijging.

Figuur 4. DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs. Copyright Vladeracken, maandgrafiek

En kijkt u vervolgens naar figuur 4, waarin de maandgrafiek van dezelfde index getoond wordt, dan zou u zo mogelijk nog optimistischer kunnen worden. Want hier is sprake van een keurige uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken omhoog, door een enigszins oplopende weerstandslijn. In beide gevallen is er niets aan de hand, zolang de index maar niet terug onder de steunlijn van 14.232 zakt. Maar dat is daarmee ook precies het gevaar, waar beleggers komende zomer rekening mee moeten houden. Want een koersdaling vanaf het huidige niveau naar 14.323 betekent een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van ongeveer 10%. En zelfs iets meer, als de koers eerst nog kortstondig een nieuwe hogere top neerzet. Het scenario voor de komende zomermaanden, de aloude spreuk “sell in May and go away, but don’t forget to come back after September” indachtig, is daarmee nog eenmaal een sprongetje omhoog, met in de loop van de maand juni of juli een top, die daarna gevolgd wordt door een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken terug richting het niveau van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt. Copyright Vladeracken in figuur 4, een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken van zo’n 10% over de hele linie.

De Rente in US$ en € (fig. 5)

Figuur 5. 10-jaars rente, weekgrafiek

Eindelijk deed de rente op de kapitaalmarkten afgelopen week wat centrale bankiers al enige weken verkondigen, namelijk enigszins dalen, althans in Europa. Want in de VS bleef de rente op de kapitaalmarkten stabiel liggen vlak onder een belangrijke lange termijn weerstandslijn (zie figuur 5, onderin). En dat is ook niet helemaal onlogisch. Want de inflatieangst mag dan wel hebben toegeslagen afgelopen maanden, alleen in de VS is er een teken dat de inflatie duidelijk is opgelopen en de meeste analisten zijn het er over eens, dat de oplopende inflatie momenteel slechts het effect is van een juist dalende inflatie een jaar geleden. Weinig analisten geloven dat de inflatie in de komende maanden structureel zal gaan stijgen. Wie hierin gelijk krijgt zal de toekomst uitwijzen, maar daarmee is het wel logisch dat we nu een fase ingaan waarin markten ten aanzien van de rente een pas op de plaats maken, in afwachting van meer concrete bewijzen dat de inflatieangst ongegrond was.

Ondertussen gebeuren er wel degelijk zaken die van grote invloed zullen gaan blijken op de renteontwikkeling en de (zie verderop) waardeontwikkeling van de $ ten opzichte van de €. Want in de VS is het volgende enorme stimuleringspakket aangenomen en blijft de overheid dus maar strooien met geld. Geld, dat er niet is, en dat daar dus gewoon gecreëerd wordt. In Europa daarentegen, wordt zoals altijd veel gepraat, maar van de al aangekondigde plannen blijkt overal slechts een deel feitelijk tot stand te komen en wordt meer en meer duidelijk dat na 2021 de meeste begrotingstekorten weer snel zullen krimpen. Als de ECB dan ook haar opkoopprogramma afbouwt, dan kan de rente in Europa weer omlaag (minder vraag naar kapitaal door overheden en een prudenter begrotingsbeleid met dalende schuldquota tot gevolg), terwijl de rente in de VS verder kan gaan stijgen omdat daar het tekort inflatoir gaat werken door een snel oververhittende economie. Het is nog niet zover, maar een gewaarschuwd mens telt voor twee.

Want voor de komende maand (en daartoe beperken wij onszelf doorgaans in de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken) verwachten wij rust op de obligatiemarkten. De rente zal wel wat fluctueren, mogelijk zelfs wat kunnen dalen, maar veel zal het allemaal niet om het lijf hebben.

De US$ en de € (fig. 6)

Figuur 6. US$ versus €, maandgrafiek

Op lange termijn is het verschil in begrotingspolitiek funest voor de $. Die zal dus de dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken ten opzichte van de € voortzetten. Maar afgelopen maand (zie figuur 6) is de koers aanbeland bij de vorige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken en die valt samen met een belangrijke steunlijn (0,81). De oplopende trendlijn onderin de figuur is al in maart gebroken, maar, zoals dat niet ongebruikelijk is, de koers beweegt zich nu langzaam maar zeker omhoog onder langs die trendlijn. Als de rust op de obligatiemarkten wederkeert, dan mag men ook voor de $ een fase van relatieve rust verwachten waarin de huidige oplopende correctiefase nog een of meerdere maanden wordt voortgezet. Maar schijn bedriegt in dit geval, want de lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is en blijft voorlopig omlaag gericht. Zoals wij dat al enkele malen op dit podium hebben gezegd: De $ is op termijn op weg naar 0,5 (2 $ per €), en niet, zoals veel analisten nog geen jaar geleden meenden, naar pari. De schatting die momenteel in de media de ronde doet als zou de $-€-verhouding op ongeveer 1,35 moeten liggen (in de grafiek 0,74) is wat ons betreft slechts een tussenstation.

De prijs van een vat Brent-olie (fig. 7)

Figuur 7. Olie in $, maandgrafiek

En nog een plaats in de financiële markten waar de zomermaanden wel eens bijzonder rustig zouden kunnen verlopen is de oliemarkt. In de grafiek hebben wij een horizontale grens getekend op US$52,50 per vat (Brent). Daarboven, rond US$60, ligt nog een horizontale lijn. Wij gaan er vanuit, dat de olieprijzen in de komende maand of maanden tussen deze twee grenzen heen en weer zullen bewegen. De Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenonder in de grafiek en de daar nog onder getekende Stochasticsvan George Lane. De formule is gebaseerd op het gegeven dat wanneer koersen stijgen de slotkoers de neiging heeft om dichter bij de hoogste koers van de dag te komen terwijl in dalende trends de slotkoers de neiging heeft om dichter bij de laagste koers van de dag te komen. Er worden twee lijnen getekend de %K en de %D die elkaar moeten kruisen. De formule luidt: %K = 100*[(Slotkoers – L5) / (H5 – L5)]; %D = 100*(H3 / L3) waarbij L5 = Lowest Low van de laatste vijf dagen; H5 = Highest High van de laaste vijf dagen. Men gebruikt een Slowed Stochastics en een Fast Stochastics. De Slowed Stochastics is in tegenstelling tot de Fast Stochastics verzacht door het gebruik van een voortschrijdend gemiddelde. Copyright Vladeracken hebben allebei de weg omlaag al ingezet. De trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is daarmee zijn energie kwijt en moet op krachten komen. Of we daarmee de uiteindelijke top hebben gezien is nog niet te zeggen, maar de dalende trendlijn in de grafiek zal voor de nodige weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken zorgen en die ligt nu wel erg dichtbij.

Shell en de klimaatuitspraak van de rechter

Veel Nederlandse klanten zijn in het bezit van aandelen Shell, en daarom willen wij op deze plaats ook iets zeggen over de gevolgen van de uitspraak van de Nederlandse rechter afgelopen week in de klimaatzaak die tegen Shell was aangespannen. Het is nog erg vroeg om al met een definitief oordeel te komen aangezien Shell ongetwijfeld nog in beroep zal gaan tegen deze uitspraak. Maar de uispraak staat niet op zichzelf. Klimaat wordt een steeds belangrijker vraagstuk ook voor (beursgenoteerde) ondernemingen zoals Shell. Dat hier ook van enige hypocrisie sprake is moge duidelijk zijn, dezelfde burger die tegen Shell protesteert wil tegelijkertijd niet investeren in een duurzamer huis, zijn auto aan de kant zetten, stoppen met barbecueën en de open haard aansteken en ga zo maar verder. Maar de tendens voor het ondernemingsleven is helder. De uitstoot van CO2 moet omlaag en de verantwoordelijkheid daarvoor ligt niet meer alleen bij overheden, maar ook bij ondernemingen zelf. En dus, met horten en stoten weliswaar, zullen ondernemingen de eigen productie schoner gaan maken. Dat het sneller moet dan zij nu gepland hebben, heeft als consequentie vooral dat deze ondernemingen meer moeten gaan investeren. En voor de belegger betekent dat in eerste instantie een lager of niet groeiend dividend en een hogere kostprijs van de productie en dus een lagere winstgevendheid. Daarmee is het nieuws van de uitspraak voor grotere ondernemingen zoals Shell negatief en wordt een belegging in Shell dus minder aantrekkelijk.

De extra investeringsdruk kan echter ook het bedrijf tot een voorloper in de sector maken. En dan wordt het bedrijf natuurlijk weer een aantrekkelijke kandidaat. Maar daar zal wel enige tijd overheen gaan, mogelijk zelfs enkele jaren.

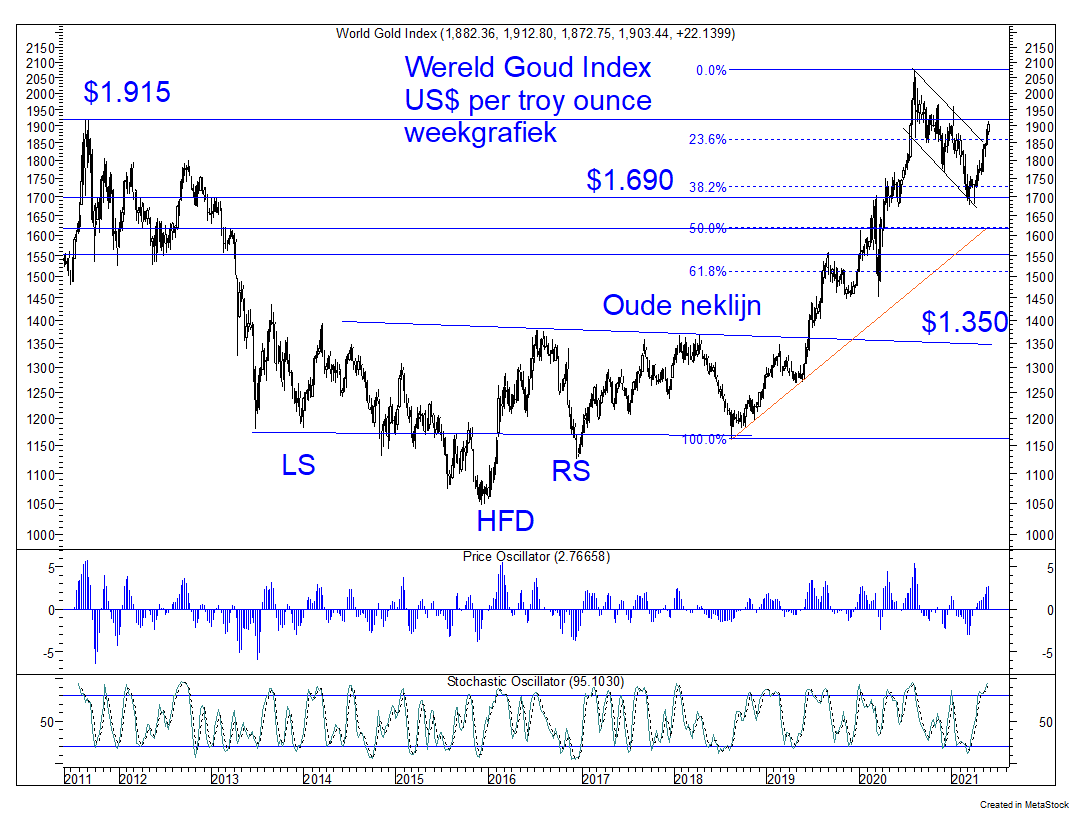

Goud (fig. 8)

Figuur 8. Goud in $, weekgrafiek

Ondertussen brak de goudprijsVolgens Ray Dalio zal de goudprijs, gezien op lange termijn, tenderen naar een waarde die gelijk is aan de totale hoeveelheid geld in omloop gedeeld door de totale voorraad goud. Copyright Vladeracken uit een correctiepatroon omhoog, dat al sinds begin 2020 was opgebouwd. De koers is nu aanbeland bij een oude weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken van US$1.915 per troy ounce. Het lijkt er op, dat een adempauze onder dit niveau, met zelfs een daling tot onder de bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken van dit voorjaar (de steunlijn op US$ 1.690) heel goed mogelijk is. Maar voor hetzelfde geld zien wij komende maand nog een sprong richting US$2.075, waar de top van 2020 ligt. In beide gevallen gaan wij er vanuit, dat het lange termijn beeld voor goud niet wezenlijk wordt aangetast. De lange termijn trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken is omhoog gericht en een koersdoel van US$2.900 per troy ounce is daarin helemaal niet ondenkbaar. Maar de korte termijn ziet er wat overbought uit en dus is een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken niet meer dan logisch na de snelle sprong omhoog van afgelopen maand.

Beleggen bij Vladeracken

Al enkele maanden is in markten een transitie te zien, waarbij beleggers de aandelen van groeigerichte ondernemingen verkopen en deze vervangen door de aandelen van meer klassieke, waarde georiënteerde ondernemingen. Dat is een switch, die wij al veel eerder in 2020 gemaakt hadden. Dat leverde ons in 2020 een achterstand op, op veel indices, maar zorgt er nu voor dat wij zelfs in een stagnerende fase van de markt, de portefeuilles van onze cliënten voor de vijfde maand achtereen in waarde hebben zien groeien. Het is er ook de reden van, dat het Prijs<Waarde Model, dat een zuiver waarde gericht model is, het dit jaar ruim beter doet dan al onze andere aandelenportefeuilles. En wij vinden dat niet erg. Geen enkel beleggingsmodel presteert onder alle omstandigheden altijd het beste. Zaak is, dat bij tijds geswitched wordt van de ene trein naar de andere. En 2021 is vooralsnog een jaar waarin duidelijk is, dat wij hierin geslaagd zijn. Het jaar is nog lang, een correctieEen daling van de koersen met van tenminste 10%. Copyright Vladeracken komende zomer lijkt onvermijdelijk, maar wij verwachten dat deze strategieQuis est tam dissimile homini. Cur id non ita fit? Tum Triarius: Posthac quidem, inquit, audacius. Ut proverbia non nulla veriora sint quam vestra dogmata Copyright Vladeracken ons dit jaar geen windeieren zal leggen.

Tabel 1 Resultaten Vladeracken-modellen *

| Risico profiel | Methode | 2015 | 2016 |

2017

|

2018 | 2019 |

2020

|

2021 tm 28/5 |

Jaar doel |

| Zeer defensief | Pensioenportefeuilles | 2,9 % | -/-10,7% | 5,7 % | -/-7,4 % | 9,7 % | -/-0,2 % | 6,1 % | 4 % |

| Matig / fondsen | Fund Selector | -/- 1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,9 % | -/-7,2 % | 11,3 % | 5 % |

| Matig | Mix aandelen / obl. | 16,2 % | -/-3,4 % | 10,7 % | -/-6,7 % | 17,0 % | 0,0 % | 6,1 % | 5 % |

| Normaal aandelen | PRIJS<Waarde | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 22,6 % | -/-3,3 % | 20,6 % | 8 % |

| Actief aandelen | Benelux Selector | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 22,4 % | 5,8 % | 14,7 % | 8 % |

| Europa Selector | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 15,4 % | 15,2 % | 10,2 % | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 23,9 % | 3,3 % | 13,3 % | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 24,8 % | -/-5,1 % | 12,1 % |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 5 juli 2021.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

|

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie (2013, 2015)

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Unibail-Rodamco (incl. handelsdagboek t/m juli 2018), Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Arcadis, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

– De Methode Jan de Ost

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunitie, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek,

Plaats een Reactie

Meepraten?Draag gerust bij!