De Technische Belegger Jaargang 28 • Nr 7 • 4 juli 2022

Logistiek, inflatie, recessie

Het begon allemaal met de Covid-pandemie. Overheden, met name de Chinese, blokkeerden met hun (volledige) lockdowns de logistieke stromen en zorgden daarmee onbedoeld voor een tekort aan onderdelen in allerlei industrieën. Prijzen voor onderdelen en het transport van onderdelen begonnen op te lopen. Ondernemers reageerden daarop door te gaan hamsteren hetgeen de tekorten en dus de prijsstijgingen versterkte. Daarbovenop startte Rusland een oorlog in de Oekraïne, een oorlog die Rusland ook nog eens goed had voorbereid door de voorraden van grondstoffen waarin Rusland groot is in het Westen af te knijpen. Over de verantwoordelijkheden van overheden, die in het Westen collectief in slaap gevallen waren zullen we het hier niet hebben, politici zijn per definitie nergens voor verantwoordelijk zo lijkt het al jaren. Maar de Russische stappen zorgden ervoor dat het tekort aan onderdelen werd aangevuld met een tekort aan grondstoffen met nog meer prijsstijgingen tot gevolg. Het is niet zo, dat er onvoldoende productiecapaciteit is in de wereld, het is alleen zo dat de logistieke stromen die voor een soepele aanvoer van grondstoffen, halffabricaten en goederen moeten zorgen enorm verstoord zijn geraakt. Logistieke problemen zijn altijd slechts een kwestie van tijd. Een eenvoudig, sterk gesimplificeerd voorbeeld is het volgende:

Er is olie genoeg in de wereld. Maar omdat wij de olie niet meer uit Rusland willen hebben, moeten de oliestromen in de wereld worden omgelegd. Rusland exporteert zijn olie nu niet meer naar Europa, maar naar China, China hoeft de olie dus niet meer uit Saoedie Arabië te halen, waardoor Saoedie Arabië blijft zitten met te veel olie. Die kan dan op haar beurt het olietekort in Europa weer aanvullen. En daarmee is het kringetje rond.

Maar het duurt even voor dit soort problemen is opgelost. En ondertussen zien allerlei bedrijven de kans schoon om hun prijzen te verhogen en ontstaat er dus inflatie over een breder front dan alleen de inflatie die het rechtstreekse gevolg is van de olieprijsstijgingen.

Inflatie is een relatief begrip. Als de stijging van de olieprijzen van $50 per vat naar $100 per vat een inflatie oplevert van 9%, dan moeten de olieprijzen het jaar erna van $100 naar $200 per vat stijgen om hetzelfde effect te sorteren. Blijven de prijzen echter liggen op $100 per vat, dan zakt de inflatie terug naar 0%.

De Centrale Banken in de VS (de FED) en in Europa (de ECB) hebben beiden een specifiek mandaat. De FED moet de inflatie in toom houden maar ook zorgen voor een omgeving met een stabiele economische groei. Dat betekent dat de FED naar inflatie kijkt als de economische groei toeneemt en naar de economische groei kijkt als zich een recessie dreigt voor te doen. De ECB daarentegen heeft het mandaat om de inflatie laag te houden en om de € overeind te houden. Het maakt in dit mandaat dus niet uit of Europa een recessie in gaat of niet.

De logistieke problemen in de wereld, de aanhoudende Covid-lockdowns in China en de oorlog in Oekraïne hebben aanvankelijk geleid tot een recessie in de industrie. En nu de inflatie ook de portemonnee van de consument begint te raken komt daar een recessie als gevolg van een krimpende consumentenvraag bovenop. De Amerikaanse economie liet al een krimp van 1,6% zien in het eerste kwartaal, en het tweede kwartaal zal waarschijnlijk zelfs nog slechter uitgepakt hebben. En dus is de recessie in de VS al een feit.

Dat betekent, dat de FED haar aandacht zal moeten gaan verleggen. Zij zit nu nog op het pad van de inflatiebestrijding, maar zal mogelijk sneller dan markten nu denken terug naar het pad van de bestrijding van de recessie moeten. En de ECB is door de snel stijgende rente op de kapitaalmarkten geconfronteerd met het uit elkaar lopen van de rentes op Duitse versus die op Italiaanse staatsleningen (en die niet alleen). Dat betekent oplopende spanningen binnen de € en dus moet de ECB waarschijnlijk ook op korte termijn naar een minder verkrappend beleid toe om te voorkomen dat deze spanningen uiteindelijk oncontroleerbaar worden en daarmee de € opblazen.

Zie hier een spanningsveld dat tot veel onzekerheid op financiële markten heeft geleid en daarmee de voorbije maand juni tot de zwakste van 2022 heeft gemaakt. De kernvragen, die zich nu voordoen, zijn:

– Zal de inflatie, zoals de FED en de ECB beide verwachten, in de loop van dit jaar teruglopen?

– Zal de rentestijging daardoor stoppen?

– Zal de economische groei in de wereld in de loop van dit jaar weer gaan aantrekken?

Het antwoord op alle drie de vragen luidt wat ons betreft ja, de vraag is slechts wanneer!

Inflatie, Natural Gas, Wheat (figuur 1a & 1b)

Figuur 1a Natural Gas Index in $

De inflatie in de wereld is op dit moment hoog, maar heeft als oorzaken zoals gezegd de logistieke problemen en de opgelopen prijzen voor grondstoffen. Met het einde van de lockdown in Shanghai komen er meer en meer berichten, dat het logistieke systeem in de wereld weer op gang begint te komen. Zo zijn er al berichten dat de tekorten in de markt voor semiconductoren beginnen te dalen. Het omleggen van grondstofstromen (olie- en gas, maar ook steenkolen e.d.) begint eveneens op gang te komen. De toevoer van LNG is onvoldoende om alle gasimport uit Rusland te vervangen, maar de wintervoorraden lopen wel weer op. Het duidelijkst is dit te zien aan de ontwikkeling van de prijzen voor bijvoorbeeld Natural Gas. Dat is de Amerikaanse tegenhanger van ons aardgas en het gas dat uit Rusland wordt geïmporteerd. Op 6 juni 2022 piekte de prijs van een MMBTu (Miljoen Britse Thermische Units) op US$ 9,23, ten opzichte van een dieptepunt in maart 2020 van minder dan US$2 per MMTu. Maar sindsdien is de prijs weer flink ingezakt tot US$5,73 per MMBTu afgelopen vrijdagavond. In figuur 1a hebben wij een weekgrafiek opgenomen met de koersen van de Natural Gas Index (XNG, in $), een brede Amerikaanse index waarin de koersen zijn opgenomen van de grootste Amerikaanse ondernemingen, die zich met de exploratie, verwerking, transport en verkoop van Amerikaanse aardgas bezighouden en beursgenoteerd zijn. Dit is dus niet een grafiek van de prijs van Natural Gas zelf! U ziet in de grafiek een niet erg symmetrische kopschouderbodem, die is ontstaan in de periode 2013 – 2020. Na de Covid-uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken is er een uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken omhoog geweest en sindsdien is de koers weer terug gezakt tot het niveau van de uitbraakEen koerssprong, die optreedt als een aandeel een bepaald koerspatroon verlaat of een belangrijke trendlijn doorbreekt.

Copyright Vladeracken, de horizontale blauwe lijn in de grafiek. De inval van Rusland in Oekraïne heeft ook tot een opleving geleid, maar nu dreigt zelfs de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken in neerwaartse zin gebroken te worden. Deze grafiek zegt in feite, evenals de huidige koers van een MMBTu Natural Gas, dat de inflatie in elk geval van de toonaangevende Amerikaanse markt voor Aardgas niets structureels te duchten heeft.

Figuur 1b Tarwe (Wheat) ETF in €

In figuur 1b hebben wij de koersontwikkeling getekend van een trackerExchange Traded Funds. Via de beurs verhandelbare, passief beheerde beleggingsfondsen, die de performance van een index volgen. Er zijn ETF’S op markt- en sectorindexen. Men maakt onderscheid tussen ETF’s op Cash-Basis en ETF’s op Swap-Basis. Zie ook ETF op Cash-Basis en ETF op Swap-Basis. Copyright Vladeracken, die in Wheat (Tarwe) belegt. Ook hier is de tijdspanne dezelfde, bijna 15 jaar, en ook hier gaat het om een hele grote in $’s genoteerde markt. De slotkoers van deze ETF vrijdag was €0,838, bijna de helft van de piek van maart van dit jaar. De ETF volgt de prijs van Tarwe op de Amerikaanse futures markten voor Tarwe. De oorlog in Oekraïne heeft ook hier voor een forse sprong omhoog gezorgd, maar inmiddels is de koers weer bijna terug bij af. De prijzen voor Tarwe waren al aan het stijgen sinds begin 2019, maar in een relatief rustig tempo en waren nog lang niet zelfs maar in de buurt van de pieken uit de periode 2009 – 2012 gekomen. Die langzame trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken lijkt nog in takt, maar de piek als gevolg van de oorlog in Oekraïne is alweer voorbij. Ook hier zal geen inflatie vandaan komen.

Beide grafieken zeggen niet, dat de prijsstijgingen definitief voorbij zijn. Daar waar steunlijnen bereikt worden, kan een trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen. Copyright Vladeracken altijd hervat worden. Maar dat moet dan wel eerst nog gaan gebeuren. De grafieken wijzen er wel op, dat in veel deelmarkten van energie- en grondstoffen (want dit beeld is in veel meer markten te zien) de opwaartse druk op inflatie weer is weggevallen. Want deze koersen zijn niet eens op het hoge niveau blijven liggen (waardoord e inflatie uit deze hoek weer op 0% komt te liggen, nee, deze prijzen zijn weer gezakt en dat heeft zelfs deflatie tot gevolg.

Wij gaan er dan ook vanuit, dat mevrouw Lagarde gelijk krijgt daar waar zij aangaf, dat de inflatie vanaf de tweede helft van dit jaar weer zal terugzakken tot aanzienlijk lagere niveau’s dan de huidige pieken.

| Best presterende Vladeracken-model van Today’s in 2022: |

| Vladeracken Europa Selector -/- 0,47 % |

De 10-jaars rente op weekbasis (figuur 2)

Dit voor de consument wellicht optimistische beeld is afgelopen maand bevestigd door de obligatiemarkten. In figuur 2 ziet u de koersgrafieken van de BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar.

Copyright Vladeracken futureIs een gestandaardiseerd contract voor de aan- of verkoop van de onderliggend waarde. Het verschil met een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken contract ligt hem in het feit dat een future altijd leidt tot uitoefening. Een future vormt derhalve altijd een verplichting terwijl een optieEr zijn twee soorten opties. De Amerikaanse stijl optie kan ten alle tijde tijdens de looptijd worden uitgeoefend. De Europese stijl optie kan alleen op de uitoefendatum worden uitgeoefend. De opties op aandelen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Amerikaanse type. Opties op indexen genoteerd op de Europese Optiebeurs in Amsterdam zijn van het Europese type. De hoeveelheid waarin de onderliggende waarde wordt genoteerd is in Amsterdam 100 aandelen, 10 troy ounce goud, 5.000 nominaal in obligaties, 10.000 Amerikaanse dollars.

Copyright Vladeracken de bezitter het keuze recht geeft i.p.v. een verplichting.

Copyright Vladeracken (10-jarige Duitse staatsobligaties) en de 10-jarige CBOE Treasury notes index (10-jarige Amerikaanse staatsobligaties). In beide gevallen is de index flink opgeveerd, na een belangrijke steunlijn bereikt te hebben. Als deze indexen stijgen, dan betekent dit, dat de lange (10-jaars) rente daalt en als beide indices dalen, dan stijgt de lange rente. En de conclusie uit deze grafiek moge helder zijn, de rente daalt momenteel! Het is belangrijk om het onderscheid niet uit het oog te verliezen, tussen de rente waarover Centrale Banken het hebben en de rente(ontwikkeling), die in deze grafiek wordt weergegeven. Centrale Banken hebben alleen zeggensmacht over de korte rente. Als zij de rente verhogen, dan bedoelen zij de rente op zeer kortlopende schulden, looptijden dus van minder dan een maand (dagen zelfs). De rente, die u hier ziet, is de 10-jaars rente en die wordt bepaald door marktpartijen zoals beleggers. Deze marktpartijen baseren zich op verwachtingen ten aanzien van de economische groei en de daaraan gekoppelde verwachtingen over wat de Centrale Banken zullen gaan doen in de toekomst. Als de markt de politiek van de Centrale Banken verkeerd inschat, kunnen er dus scherpe bewegingen op en neer ontstaan. Figuur 2 lijkt te zeggen, dat het misschien wel mee gaat vallen met de renteverhogingen in de toekomst door Centrale Banken. En dat kan bijvoorbeeld het geval zijn wanneer we in een recessie belanden, een fase waarin met name de FED juist weer de rente moet gaan verlagen, of minstens veel minder zal verhogen dan markten aanvankelijk dachten. En een dalende rente is goed voor aandelen, en dan vooral voor groeiaandelen zoals die van veel technologie-bedrijven.

Conclusie en kanttekening

Misschien dat de inflatie in de komende 10 jaar langzaam maar zeker op een structureel hoger niveau terecht komt. Maar voorlopig lijken de grondstofmarkten juist te veronderstellen, dat het met de inflatie op de korte termijn mee gaat vallen. Daar staat tegenover, dat het meer en meer duidelijk wordt, dat er in grote delen van de wereld een recessie aan de gang is. Dat is slecht voor bedrijfswinsten en de groei van ondernemingen. Maar de oorlog in Oekraïne en de lockdowns in China gaan, ook voor een enorme investeringsimpuls in het Westen zorgen. Onder aanvoering van verhoogde defensie-inspanningen, re-shoring en een versnelde energietransitie zullen overheden massaal gaan investeren en daar profiteren veel industriële ondernemingen van. Daarmee moet men niet verwachten, dat de rente weer negatief gaat worden, maar is een scenario, waarin de rente gedurende een aantal jaren heen en weer beweegt tussen de nullijn (voor Europa) en de pieken die we afgelopen maanden gezien hebben, zeer waarschijnlijk. Dat betekent stabilisatie en dat is goed voor aandelen.

De DAX Index op weekbasis (figuur 3)

De meest “industriële” index van Europa is de DAX IndexEen gemiddelde van de 30 meest verhandelde en grootste aandelen van de Duitse beurs.

Copyright Vladeracken. Die brengen wij daarom als volgende beeld onder de aandacht in figuur 3. Onder de koersgrafiek hebben wij een rode oplopende trendlijn getekend. Die is afgelopen week keurig geraakt en de koers van de index sloot uiteindelijk vrijdag netjes boven deze steunlijn. Daarmee kan niet gezegd worden, dat er van een ommekeer sprake is, wel dat de markt op een cruciaal punt is beland. De indicatoren onder in de grafiek zijn allemaal oversold, maar ze zijn nog niet gedraaid. Het wachten is dus op een opleving, waarbij dan ook de korte termijn dalende trendlijnen op de daggrafieken gebroken worden en de indicatoren op de weekgrafieken omhoog draaien. En de kans daarop is groot, omdat de indicatoren op de daggrafieken al enige tijd positief divergeren! Dat is vooralsnog ons meest waarschijnlijke scenario.

De S&P 500 Index op weekbasis (figuur 4)

Laat er geen twijfel over bestaan, de S&P 500 Index verkeert in een Bear marktEngelse term voor een markt die in zijn geheel een dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken laat zien. In essentie is het een periode waarin de aandelen in een lange termijn dalende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken zitten die vaak onderbroken wordt door scherpe rallies. Een bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt bestaat normaal gesproken uit drie fasen. De eerste fase is topvorming ofwel distributie, de tweede fase bestaat uit een constant dalende markt en de derde fase bestaat uit bodemvorming welke vaak gepaard gaat met paniek uitmondend in een blow-off waarin zelfs de meest optimistische belegger zijn stukken verkoopt. Men gaat ervan uit dat van een BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een daling van 20% die voorafgegaan is door een stijging van 20%.

Copyright Vladeracken. Van top naar bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem.

Copyright Vladeracken is sprake van een daling van meer dan 20% en de verschillende in figuur 4 getekende gemiddelden liggen allemaal in de juiste BearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken market volgorde. Maar de index heeft ook een belangrijke steun bereikt (de toppen uit 2020, ná de covid-crash) en de indicatoren onder in de figuur divergeren grotendeels positief. Een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken vanaf dit niveau richting de neklijnSteun of weerstandsniveau onder andere in een Kop & Schouder patroon. De neklijn verbindt de toppen of bodems van het patroon afhankelijk van het feit of het een top- of bodemformatie is.

Copyright Vladeracken van het toppatroon dat in 2021 is gevormd en waarvan de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken ligt op ongeveer 4.238 punten, zou heel normaal zijn. Dat hoeft geen krachtige rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken te zijn, het kan een geleidelijke rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken zijn, die met veel horten en stoten gepaard gaat. De bevestiging voor dit scenario ligt bij een doorbraak omhoog van de korte termijn weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken op 3.946 punten. En afgaande op de daggrafieken gaat die doorbraak er in juli komen.

De AEX Index op dagbasis (figuur 5)

Komende weken worden daarmee spannend, omdat de korte termijn bepalend gaat zijn voor de vraag of wij een prettige of juist zware zomer tegemoet gaan op de beurzen. En daarom nu de daggrafiek van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken. Op het eerste gezicht ziet die er niet goed uit. De index is begin juni met een gap tot onder de laatste twee bodems in de figuur gezakt en na enkele dagen weer tot aan de weerstandlijn opgelopen, die nu rond 678 ligt. Dat heet een pullback, waarmee de trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken nog een keer wordt aangeraakt om hem daarna vaarwel te zeggen. En inderdaad, afgelopen week daalde de koers weer. Maar de indicatoren onder de grafiek vertellen een hoopgevender verhaal. Die divergeren al enige tijd positief. Die wijzen erop, dat de korte termijn daling een laatste stuiptrekking is in een markt die zich klaar maakt voor een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken. Wij gaan u niet vertellen, dat de bull marktEngelse term voor een markt die zich in een stijgende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken bevindt. Normaal gesproken is dit een lange periode waarin de aandelen stijgen. Deze bullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt is, net als de bearEen belegger die negatief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken markt, te verdelen in drie fasen. De eerste fase is accumulatie, de tweede fase is een periode van geleidelijk stijgende prijzen gecombineerd met een stijgend volumeOmzet. De hoeveelheid aandelen (in stuks) welke op een gegeven dag wordt verhandeld.

Copyright Vladeracken. De derde fase bestaat meestal uit een periode waarin het grote publiek de aandelenmarkt ontdekt en speculeert op als maar verder stijgende koersen. Men gaat ervan uit dat van een BullEen belegger die positief staat ten opzichte van de toekomstige marktontwikkeling.

Copyright Vladeracken Markt gesproken kan worden als er sprake is van een stijging van 20% die voorafgegaan is door een daling van 20%.

Copyright Vladeracken weer terug gaat keren, daar is het veel te vroeg voor. Maar het is heel wel denkbaar, dat de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type.

Copyright Vladeracken zich gaat herstellen tot tussen de twee groene lijnen in de figuur die momenteel tussen 762 en 782 liggen, toch een rallyEen fikse stijging van het koersniveau die volgt op een daling of op een consolidatie.

Copyright Vladeracken van een slordige 20%! Het koopsignaal in deze figuur volgt bij een doorbaak van de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken op 678.

De US$ en de € (figuur 6)

Figuur 6

Gaat het dan toch gebeuren, gaan we dan toch pari zien? Het lijkt erop, dat de $ nu toch een poging gaat wagen om de weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren. Copyright Vladeracken op 0,961 te breken, waarmee een koers van 1 $ voor 1 €, pari zoals dat heet, zeer waarschijnlijk wordt. Noch is het niet zover, en de indicatoren in de figuur divergeren daarbij ook nog eens negatief hetgeen zou inhouden, dat de $ nog een volgende keer en dan wel op korte termijn, omlaag zal keren, maar het koerspatroon zelf duidt wel degelijk op minstens een kortstondige doorbraak omhoog. Afwachten is hier het verstandigste.

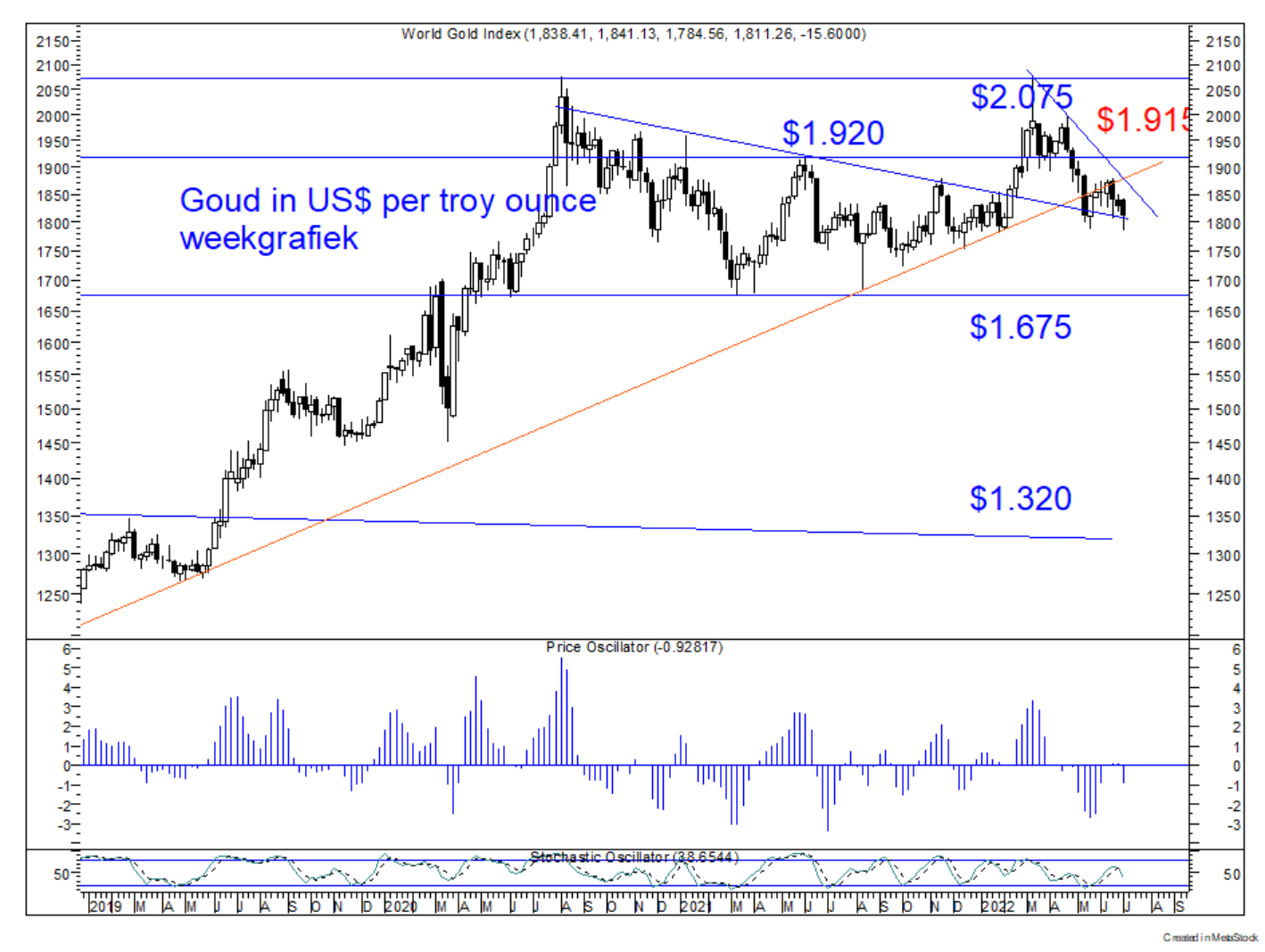

Het Goud (figuur 7)

Opnieuw geen goede maand voor beleggers in goud. De oplopende $-koers helpt nog enigszins, maar de oplopende trendDe richting van de markt. Een opwaartse trend wordt gekarakteriseerd door een opeenvolging van hogere bodems en hogere toppen. Een neerwaartse trend wordt gekarakteriseerd door een opeenvolging van lagere bodems en lagere toppen.

Copyright Vladeracken in $’s in figuur 7 is duidelijk gebroken en alleen nog een koersstijging tot boven US$1.915 per troy ounce kan hierin verlichting brengen. Daar is niet veel voor nodig en rond US$ 1.800 ligt ook nog eens een dalende trendlijn die al enkele jaren eerst als weerstandKoersniveau waaronder koersen de neiging hebben om na een stijging te stabiliseren.

Copyright Vladeracken heeft gediend en nu als steun. Ten slotte divergeert de Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers.

Copyright Vladerackenonder in de grafiek ook nog eens positief. Het probleem is alleen, dat afgelopen week opnieuw een dalende koers liet zien en deze positieve divergentieEen situatie waarbij een koersbeweging van een aandeel of van een index niet bevestigd wordt door het koersverloop van een indicator of van een andere index. Het is een vroege indicatie voor een mogelijke trendomkeer.

Copyright Vladeracken dus alsnog kan worden opgeheven als de koers verder wegzakt in de komende weken. Het gehele beeld is negatief en de positieve signalen zijn vooralsnog slechts indicaties van een mogelijk scenario, niet het meest waarschijnlijke scenario daarenboven. Wij blijven daarom vasthouden aan een “stoploss” van US$1.800 per troy ounce.

Beleggen bij Vladeracken

Zoals ons dat wel vaker overkomt waren wij opnieuw twee weken te vroeg met het innemen van posities en dat hebben we gemerkt. Over een breed front hebben wij in juni een deel van onze voorsprong op de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken ingeleverd. Wij waren eind mei begonnen met het opbouwen van posities en hebben dat begin juni voortgezet, zowel in de aandelenmarkten als in de obligatiemarkten. En dat was dus te vroeg. Er is nog meer dan genoeg cash voor handen in de meeste portefeuilles van onze klanten, dus de risicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken’s zijn nog steeds overzienbaar, maar ons optimistische scenario moet zich nu wel gaan voordoen, want anders zullen wij toch weer genoodzaakt zijn om de kasposities in de portefeuilles van onze klanten, die in de meeste gevallen nog altijd 20% tot 25% bedragen, weer verder op te bouwen. De cijfers in onderstaande tabel met onze resultaten spreken wat dat betreft boedelen. Om maar een negatief voorbeeld aan te halen, in juni liet onze Prijs<Waarde Methode (overigens inclusief de kosten van beheer voor het derde kwartaal), een daling zien van 9%, Tegen een daling van de AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken van 6%, waarmee we onze voorsprong op deze index in één klap moesten inleveren. En die scherpere daling is terug te voeren, juist op de aandelen waarvan wijd enken, dat die in de komende jaren relatief veel zullen profiteren van de investeringsimpuls die wij op pagina 1 van deze editie hebben omschreven. Wij zullen die aandelen dus niet verkopen, maar van de dalingen gebruik maken om de bestaande posities uit te breiden.

Tabel 1 Resultaten Vladeracken-modellen *

| RisicoDit wordt wel berekend als het product van de standaarddeviatie van de waardeontwikkeling van een portefeuille (aandeel) en de mutatiegraad op jaarbasis binnen deze portefeuille (van dit aandeel). Copyright Vladeracken profiel | Methode | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 tm 1/7 |

Jaar doel |

| Zeer defensief | Pensioenportefeuilles | 2,9 % | -/-10,7 % | 5,7 % | -/-7,4 % | 9,7 % | -/-0,2 % | 4,5 % | -/-10,3% | 4 % |

| Matig / fondsen | Fund Selector | -/-1,5 % | 1,1 % | 5,5 % | -/-5,4 % | 13,9 % | -/-7,2 % | 11,5 % | -/-14,4% | 5 % |

| Matig | Mix aandelen / obl. | 16,2 % | -/-3,4 % | 10,7 % | -/-6,7 % | 17,0 % | 0,0 % | 10,3 % | -/-15,5% | 5 % |

| Normaal aandelen | PRIJS<Waarde | 23,2 % | 0,2 % | 12,5 % | -/-23,1 % | 22,6 % | -/-3,3 % | 35,4 % | -/-18,2% | 8 % |

| Actief aandelen | Benelux Selector | 27,3 % | 0,1 % | 23,7 % | 0,6 % | 22,4 % | 5,8 % | 11,2 % | -/-6,4% | 8 % |

| Europa Selector | 22,9 % | 4,2 % | 8,2 % | -/-21,0 % | 15,4 % | 15,2 % | 5,9 % | -/-0,5% | 8 % | |

| Benchmark | AEX IndexEen gemiddelde van de 25 meest verhandelde en grootste aandelen van de Amsterdamse beurs. Opties op de AEX Index zijn van het Europese type. Copyright Vladeracken | 4,1 % | 9,4 % | 12,7 % | -/-10,4 % | 23,9 % | 3,3 % | 27,8 % | -/-17,8% | |

| EuroStoxx 50Een van oorsprong door de Dow Jones Corporation samengestelde index waarin de 50 grootste Europese beursgenoteerde ondernemingen zijn opgenomen. Copyright Vladeracken | 3,9 % | 0,7 % | 6,5 % | -/-14,3 % | 24,8 % | -/-5,1 % | 21,0 % | -/-19,8% |

* Het gaat hier om het netto behaalde rendementDe uiteindelijke opbrengst van een belegging. Bij aandelen bestaat het uit het dividend vermeerderd of verminderd met het koers-resultaat. Copyright Vladeracken, ná alle kosten. Voor oudere cijfers verwijzen wij u naar onze website.

De volgende uitgave van de Technische BeleggerEen maandblad dat de ontwikkelingen op de wereldwijde effectenmarkten analyseert en becommentarieert uitgaande van de Technische AnalyseEen vorm van markt analyse die uitgaat van vraag en aanbod en handelsvolume, waarbij men met behulp charts en formules gebaseerd op marktgegevens probeert vast te stellen in welke fase van haar ontwikkeling de markt zich bevindt. Copyright Vladeracken. Het wordt uitgegeven door Vladeracken BV en wordt gratis aan haar klanten ter beschikking gesteld. Copyright Vladeracken verschijnt op maandag 1 augustus 2022.

Meer informatie over vrijwel alle effectentransacties, welke wij in de portefeuilles van onze cliënten hebben uitgevoerd en andere beleggingsoverwegingen, welke uit onze dagelijkse analyses voortvloeien, treft u aan op onze websites, www.vladeracken.nl & www.todaysgroup.nl.

Blog, Twitter & Linked-In

Op de website www.vladeracken.nl en sinds november 2020 ook op www.todaysgroup.nl kunt u onder “Onze Research” artikelen vinden over de effecten waarin wij al dan niet beleggen evenals een wekelijkse update van onze beleggingsvisie. Wie zich aanmeldt als volger (Twitter) of wie zich in het Linked-In-netwerk opgeeft als contact van G.K. van Dommelen, wordt vervolgens doorlopend van nieuwe publicaties op de hoogte gebracht.

Reeds besproken onderwerpen:

Algemeen

– Hoe spreken de statistieken over 2014, 2015, 2016, 2017, 2018, 2019 en voor 2020?

– Onze macro-economische- en rentevisie

– De Japanse beurs

– De aandelenbeurzen in de BRIC-landen

Aandelen

– Vastgoed: Corio, Meerdervoort Amaliawolde, Unibail-Rodamco, Wereldhave

– Aandelen: Aalberts, AB Inbev, Alten, Andritz, Aquafil, Arcadis, Atos, Avio, BAM, Bourbon, CGG Veritas, Colruyt, Falck Renewables, Fugro, Hannover RE, Heineken (Holding), Hermès, ING, Koninklijke Olie, MTU Aero Engine, Nokian Renkaat, Novo Nordisk, Oeneo, Philips, Prosegur, Prosegur Cash, Saipem, Samsung, SAP, SBM Offshore, Schneider Electric, Sligro, Talanx, Unilever, Technip, Tenaris, Vallourec, Volkswagen

– Afdekken van aandelenrisico’s m.b.v. calls, puts, short sprinters en short trackers met een hefboomMen laat een gulden meermaals zijn invloed uitoefenen ten opzichte van de standaard investering. Dit kan bijvoorbeeld door in plaats van één aandeel, voor dat zelfde geld meerdere opties op dat aandeel te kopen. Zie voor een formule onder Leverage. Copyright Vladeracken

Overige onderwerpen

– Goud, Palladium, Platina en Zilver, de Amerikaanse Dollar, de Australische Dollar, het Britse £, de Japanse ¥en, de Noorse kroon, de Zwitserse Franc, de BRIC Valuta en een BRIC Valuta noteNaast normaal schuldpapier wordt hiermede ook gedoeld op effecten op grondstoffen of andere onderliggende waarden waarbij in het product een obligatiecompenent is verwerkt. Copyright Vladeracken, de Russische Roebel en Alpha creëren met valutamanagement

– Volatility, handelssytemen, derivaten, ETF’s, Fund Selector, TCO

– TA Indicatoren zoals Woodies CCI, Martingale, de Coppock Indicator en het Hindenburg Omenvan James R. Miekka. Het is een patroon uit de Technische Analyse. Miekka wilde daarmede een market crash voorspellen. Het bestaat uit een combinatie van een aantal indicatoren: 1. Het 52-weeks Voortschrijdend Gemiddelde van de New HighsHet aantal aandelen waarvan de slotkoers hoger is dan alle slotkoersen van het betreffende aandeel in de voorafgaande 12 maanden. Copyright Vladeracken en de New LowsHet aantal aandelen waarvan de slotkoers lager is dan de slotkoersen van datzelfde aandeel in de voorafgaande 12 maanden. Wanneer zich een downturn voordoet in de DJIA en het aantal New Lows is meer dan 400 als de markt weer keert, dan moet men er rekening mee houden, zo heeft Mike Burke vastgesteld, dat men te maken krijgt met een dubbele bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken waarvan de tweede bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken lager zal liggen dan de eerste. Blijft het aantal New Lows onder het getal van 400 dan heeft men te maken met een enkelvoudige bodemDieptepunt in de koersontwikkeling. Men onderscheidt onder andere de dubbele, de triple, de broadening, de V en de extended bodem. Eén van de manieren om de aanwezigheid van een bodem vast te stellen is de volgende regel: iedere koers welke voorafgegaan wordt door drie hogere en gevolgd wordt door twee hogere slotkoersen, kan beschouwd worden als een bodem. Copyright Vladeracken. Men hanteert in dit verband vuistregels. Als het aantal New Lows op de NYSE het getal 40 overschrijdt gedurende enkele dagen dan betekent dit dat de markt zich in een daling bevindt. Voor de NasdaqNational Association of Securities Dealers Automated Quotations. De Amerikaanse nationale schermenbeurs. Copyright Vladeracken gaat men uit van een getal van 70. Copyright Vladeracken op de New York Stock Exchange moeten beide groter zijn dan 2,2% van het aantal fondsen verhandeld op de genoemde beurs. Later werden er veranderingen aangebracht in deze regel. Men ging spreken van 2,5% en vooral van 2,8%, maar in het laaatste geval betrof het niet het totaal aantal verhandelde fondsen maar de som van de stijgers en dalers. Hiermede werd ingespeeld op een veel voorkomende kritiek omdat in het totaal aantal verhandelde fondsen zich ook veel fondsen zouden bevinden waarvan slechts sporadisch een koers werd vastgesteld; 2. Het kleinste van deze getallen moet groter zijn dan 75. Deze regel lieten latere analisten vallen, omdat hij eigenljk al besloten ligt in de eerste. Indien er 3200 tot 3300 fondsen in totaal verhandeld worden is 2,2% net iets minder dan 75; 3. Het 10-weeks Voortschrijdend Gemiddelde van de New York Stock Exchange Composite moet stijgend zijn. Miekka heeft calibraties uitgerekend ten behoeve van andere beurzen zodat deze ook kunnen worden gebruikt; 4. De McClellan Oscillator Het verschil tussen een kortere termijn gemiddelde van een koers met dat van een langere termijn gemiddelde van dezelfde koers. Copyright Vladerackenis negatief; 5. De nieuwe 52-weeks New High is niet groter dan 2 maal de nieuwe 52-weeks New Low. Als alle vijf criteria op een en dezelfde dag voldoen aan bovenstaande eisen dan is er sprake van een niet-geconfirmeerd Hindenburg Omen. Er sprake van een geconfirmeerd Hindenburg Omen als zich binnen 36 dagen een tweede Hindenburg Omen voordoet. Er is vastgesteld dat dit patroon sinds 1985 in slechts 24% van de gevallen een crash voorspelde. Wel werd iedere crash voorafgegaan door een Hindenburg Omen. In 41% werd het signaal gevolgd door een “˜panic Sell Off’. In 71% van de gevallen volgde een daling van de beurs met tenminste 5%. In minder dan 5% bleek het signaal niet gevolgd te worden door een negatieve beurs. Copyright Vladeracken

Obligaties

– Eurobonds, Euro TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken, staatsobligaties van de “PIGS”-landen, van Italië en van Nederland

– Bedrijfsobligatiefondsen, rentegroeifondsen en trackers zoals Lux-O-Rent, Carmignac Global Bond, First Trust Factor FX Fund, ING Renta Grf, JPM Global Bond Opportunity, Lyxor SGI Double Short Bund, ProShares Ultra Short Treasury en het Robeco Global Dynamic Duration Fund

– Credit Linked Notes, Floored en Reversed Floaters en Inflatielinkers en de HICP Inflatie Index en Steepeners van Aegon, BNG, Deutsche (Post)Bank, Ned. Waterschapsbank, NIBC, Rabobank en RBS en Hybride en variabele renteobligaties van Linde

– High yield en bedrijfsobligaties van Altice, Amaliawolde, Bombardier, Cirsa Gaming, Clondalkin, ConvaTec Healthcare, FCE Bank, FGA Capital, Findus Group, Gazprom, Gazprombank, Heidelberg Zement, ING, Servus, Stork TS, Sunrise en Volkswagen.

– Memory Coupon Notes op Aegon, Arcelor Mittal, Philips & Royal Dutch.

– MKB Obligaties van Air Berlin, Enterprise Holdings, German Pellets, KTG Agrar, Praktiker, Rickmers en TRFI Funding.

– Achtergestelde en/of perpetuele obligaties en effecten van Achmea, Aegon, ASR, Casino Guichard, Credit Agricole, Depfa, Friesland-Campina, Fürstenberg, ING, Rabobank, SNS Reaal, SRLev, Tennet, Tier 1, 2 of 3? en CocoCOntingent COre tier-1 effecten, ook wel COntingent COnvertible genoemd. Achtergestelde obligaties met een vaste rente die niet meetellen bij het kernkapitaal maar die in tijden van nood automatisch omgezet worden in aandelen. Copyright Vladeracken’s

– Range Accrual Notes van de EIB en RBS

– Obligaties in een wereld van stijgende rentes, Lyxor Daily Double Short BundDit is een Duitse hypothetische obligatie met een coupon van 6% en een resterende looptijd van 8,5 tot 10,5 jaar. Op de Eurex worden futures op deze obligatie verhandeld en op deze futures zijn turbo’ s verkrijgbaar. Copyright Vladeracken ETF, ProShares Ultra Short 7 – 10 en 20 years TreasuriesSchuldpapier van de Amerikaanse overheid uitgegeven door het Bureau of Public Debt. Men onderscheidt Treasury bills, Treasury notes, Treasury bonds en TIPS. Copyright Vladeracken ETF

Wet- en regelgeving

– Cliëntclassificatie en Vermogensbeheer, Privacy policy, Total Cost of Ownership, SRI, corporate Governance en Ethiek, ESG en SFDR

Plaats een Reactie

Meepraten?Draag gerust bij!